日本企業のマーケティング活動の生産性に関する考察 収益性データにもとづく長期的な生産性の推移の検討 日高優一郎 石井淳蔵 1. はじめに 本研究の目的 本研究の位置づけと背景 分析のためのデータ 標本抽出

|

|

|

- いとは よしくに

- 4 years ago

- Views:

Transcription

1 日本企業のマーケティング活動の生産性に関する考察 収益性データにもとづく長期的な生産性の推移の検討 日高優一郎 石井淳蔵 1. はじめに 本研究の目的 本研究の位置づけと背景 分析のためのデータ 標本抽出 収益性データの概要 分析を通じた発見事項の整理 おわりに... 9 参考文献 アブストラクト本稿の目的は 日高 石井 (2012) の研究の一環として 過去およそ 35 年にわたる日本の主要企業の収益性データを手がかりに 日本の主要企業の長期的な収益性の推移の傾向を確認し 日本企業の長期的な収益性の傾向と日本企業のマーケティング行動の関係性について考察することである 本稿の帰結として 長期的な収益性の低減傾向に抗い マーケティング活動の生産性を高めている事例の存在が確認される 本稿で採用するマーケティング活動の生産性に関わる収益性データを手がかりとした研究の重要性は Lehmann (2004) Lust et al. (2004) 田村(2010) などにおいて指摘されている 田村 (2010) によれば 収益性データに注目することで マーケティング戦略を具体的な活動に分解して それぞれの生産性を検討できる すなわち 本稿の貢献は どの企業のどの期間のマーケティング活動に注目することが生産性を規定する重要な要因の発見により寄与しうるのかという点に関する示唆を提供する点である 1. はじめに 1-1. 本研究の目的本稿は 過去およそ 35 年にわたる日本の主要企業の収益性データを手がかりに 日本の主要企業の長期的な収益性の推移の傾向を確認し 日本企業の長期的な収益性の傾向と日本企業のマーケティング行動の関係性について考察する 本稿ではとりわけ 日高 石井 (2012) で確認された 日本主要企業の長期的な使用総資本営業利益率の低減傾向に変化は確認できるかどうか 投資収益率の低減傾向にあらがい優れた収益性をあげている逸脱事例として 新たな事例が見られるどうか 検討する 1

2 日本が高度経済成長を遂げ 多くの日本企業が飛躍的に躍進し 日本的経営が注目を浴びた 1980 年代から 30 年以上が経過した 市場が急速に成長する間 多くの日本企業は絶えず早いサイクルで新製品開発を行い 市場シェアの奪取を志向した経営を重視してきた ( 石井 1984) しかし 周知のようにその後のわが国の市場環境は大きくさま変わりし 市場規模自体が成長しない中で生き残りを試されてきた 日本企業の経営行動は その後 どのように変化を遂げたのだろうか 日高 石井 (2012) では 日本主要企業と海外優良企業の過去 30 年の収益性データをもとに 日本企業の長期的な収益性の推移の傾向が確認されている そこでの発見物を整理すると 次の 3 点に整理することができる まず第 1 に 日本の主要企業の使用総資本営業利益率には 過去 30 年間右肩下がりの傾向が確認でき 多くの事例で ここ数年は 5% を切る水準にまで低下していることである この傾向は 海外有力企業と比較することで顕著な傾向であることが確認される 海外有力企業のそれは 過去 30 年間おおむね少なくとも 10% を超える水準を保持しており 両者の違いは 特に飲料 食品 日用雑貨の業界において顕著に現れていることが確認されたという点である このようなデータを見ると 経済成長下で採用されていたシェアを重視した日本企業の経営行動は 市場の成長が見込めない状況に入ったと認識されたあとでも あまり変わっていないように見える 第 2 に 第 1 に確認された使用総資本営業利益率における日本主要企業と海外有力企業の傾向の違いは 売上高営業利益率の推移の違いから生み出されていることが確認された すなわち 日本主要企業と海外有力企業の資産回転率の長期的な傾向に注目すると 両者ともに 概して低下する傾向にある しかし 日本主要企業が売上高営業利益率を低下させているのに対して 海外有力企業の多くはこの 30 年間で飛躍的に高めていることが確認された つまり 両者の使用総資本営業利益率の相違は 資産回転率の低下を売上高営業利益率で補完できる能力の差異として理解できることが示唆された つまり 海外有力企業におけるブランド マネジメントやマーケティング イノベーションが長期的な高収益性を実現するためには必要であることが考えられた 第 3 に 日本企業の中にも 長期的な高収益を実現している企業が確認できた アサヒビール 伊藤園 日清食品 大塚製薬 花王 小林製薬 伊勢丹 大丸 ヤマダ電機などがそれである これらの事例では 売上高営業利益率を大きく改善する傾向が確認された これらの企業の 上述した傾向が確認される時期を対象としてケース リサーチを行うことで これらの日本企業に共通して観察されるマーケティング行動の特徴的性格が考察できる可能性が示唆された 本稿は これらの議論をもとにして 新たに採取することが可能になった収益性データを加味し 日本企業の長期的な収益性の傾向と日本企業のマーケティング行動の関係性について考察するものである 2

3 1-2. 本研究の位置づけと背景本稿は 上述した日高 石井 (2012) における議論を起点として 以下の 2 つの課題にむけて議論を進めていく 日高 石井 (2012) では 収益性データを手がかりに 日本の主要企業のマーケティング活動の生産性が長期的にどのように推移したのか検討された 本稿は 日高 石井 (2012) で行ってきた調査の一環として 具体的にはつぎの 2 つの点を検討していく まず 日本主要企業に対象を絞り 長期的なマーケティング生産性を検討するための収益性データが整理される 特に 日高 石井 (2012) 以降 2012 年以降の収益性データが新たに加えられ 日高 石井 (2012) で示された 日本主要企業の長期的な使用総資本営業利益率の低減傾向にその後大きな変化がないかどうかが確認される 第 2 に 特に 日本企業の収益性に焦点を絞って考察し 日本主要企業の長期的な収益性に更なる傾向が確認できないかどうかが 探索的に検討される 本稿で採用するマーケティング活動の生産性に関する研究の重要性は Lehmann (2004) Lust et al. (2004) 田村(2010) などで指摘される 田村 (2010) によれば 収益性データに注目することで マーケティング戦略を具体的な活動に分解し それぞれの生産性を検討することができる さらに その長期的な推移に注目すれば それらの収益性データの推移を生み出しているのは具体的にどのような活動だったのか 検討するための礎を築くことができる ( 同 p.1) すなわち 本稿で マーケティング活動の生産性に関する考察を長期的な収益性データを手がかりに行うことには マーケティング生産性を高めている実践に潜む優れた理論を抽出するための手がかりを提供できるという意義がある つまり 高い収益性を可能にしているこれらの企業が どのような仕組みを社内で構築しているのか検討でき 日本企業のマーケティング活動の生産性 (Lehmann 2004, Lust et al. 2004) を規定しているいくつかの重要な要因を発見することにつなげることができる 本稿は どの企業のどの期間のマーケティング活動に注目することが生産性を規定する重要な要因の発見により寄与しうるのか示唆を提供する これが本稿の貢献である 以下では まず分析のための長期的な収益性データの構築手続きについて説明したのち 分析を通じた発見事項を整理しながら 上記課題について検討を行っていく 2. 分析のためのデータ 2-1. 標本抽出まず 本研究で採用した標本は 以下のプロセスに従って抽出された なお このプロセスは 日高 石井 (2012) と同様のプロセスを採用し 結果として採用された標本は同一である この手続きは 比較可能性の観点から必要である 標本は 本研究の目的に即して重要だと考えられる業界を選択した その結果 飲料 飲料 酒類 ( 飲料 ビール ) 食品 ( 菓子 食品 その他食品 ) 自動車( 自動車 軽自動車等 ) 電機( 電機 ) 生活消費財( 日雑 化粧品 ) その他製造( 楽器 精密機器 その他製造 ) 流通 ( 百貨店 GMS コンビニ 家電量販 ) アパレル( アパレル ) 医薬 住宅( 医 3

4 飲料 酒類 食品 自動車 電機 生活消費財 その他製造 表 1 対象企業一覧 飲料サントリーキリンビバレッジ伊藤園大塚製薬売上高上位 4 社 ビールアサヒグループ HD キリン HD サッポロ HD 売上高上位 3 社 菓子明治 HD 江崎グリコ森永製菓売上高上位 3 社 食品味の素日本ハム山崎製パン明治乳業 ( ) 森永乳業売上高上位 10 社 伊藤ハムニチレイキューピー日清製粉キッコーマン その他食品日清食品テーブルマーク雪印乳業ハウス食品カゴメ フジッコ東洋水産ヤクルト本社日清オイリオ 自動車トヨタ自動車本田技研工業日産自動車売上高上位 3 社 軽自動車等スズキ富士重工業 電機日立パナソニックソニー東芝 NEC 売上高上位 10 社 富士通キヤノン三菱電機三洋電機シャープ その他電機富士写真フィルムカシオ計算機 日雑花王ライオン小林製薬売上高上位 3 社 化粧品資生堂カネボウコーセー売上高上位 3 社 楽器ヤマハ河合楽器売上高上位 2 社 精密機器シチズン時計セイコーニコンコニカミノルタ売上高上位 2 社 その他製造ミズノアシックスエステーユニ チャーム任天堂 百貨店百貨店高島屋三越大丸伊勢丹売上高上位 4 社 GMS ほか GMS イオンイトーヨーカ堂ダイエー売上高上位 3 社 その他小売業楽天 コンビニコンビニセブン イレブンジャパンローソンファミリーマート売上高上位 3 社 家電量販家電量販ヤマダ電機コジマベスト電機売上高上位 3 社 アパレル 医薬 住宅 アパレルオンワード HD ワールドレナウン三陽商会売上高上位 4 社 その他小売業ファーストリテイリング 医薬品武田薬品工業三共エーザイ売上高上位 3 社 住宅積水ハウス大和ハウス工業住友林業売上高上位 3 社 素材新日鉄三菱化学東レ旭硝子大王製紙 食品に関しては 年の売上高広告 販促費比率の高いものから順に 4 つのグループに分けて図を作成した具体的には 食品 1 は売上高広告 販促費比率の高いグループ 2 は中程度のグループ 34 は低いグループに仕分けた 明治乳業については 明治 HD に統合 三共はデータ不在のため 分析の対象から除外することとした 薬品 住宅 ) 産業材 ( 素材 ) の 24 業界を選択した 1 さらに 設定した業界ごとに 1 売 上高ランキングにおけるランキングの結果 2 当該企業の事業構成を勘案して 標本とす べき企業を抽出した このようなプロセスを経て抽出された企業は 表 1 に整理される 2-2. 収益性データの概要次に 標本抽出された各企業の収益性データが取得 整理された 収益性データについても 比較可能性の観点から 日高 石井 (2012) と同様のプロセスが採られた その具体的なプロセスは 以下に示すとおりである 今回用いる収益性データは 日経 NEEDS Financial Quest を利用し データをダウンロードして取得した データ取得の対象期間は 1981 年から 2014 年までのおよそ 35 年間である 取得するデータは 一部を除き 2 原則として単独決算ベースのものとした というのも 日本主要企業の過去 30 年間の業績推移を一貫して理解しようとすると 連結決算よりも単独決算の方がデータの一貫性の観点から適合的だと判断されたためである 1 なお 一部業界では ニッチ市場で強い存在感を発揮する優良企業が 売上の規模の大きさに埋もれて捕捉し損ねることなく可能な限り捕捉できるようにするために 一部細分化されたカテゴリーを設定した 年以降連結会計ベースでの決算報告が主流となり ホールディングス化などの理由により 単独決算ベースでは現実が捕捉できないと考えられる事例が散見されたためである このような事例に限り 例外として連結決算に基づき収益性データを標記した 4

5 取得したデータは 1 売上高営業利益率 2 資産回転率 3 使用総資本営業利益率 4 売上高 一般販管費比率 5 売上高 広告販促費比率 3 6 棚卸資産回転日数 7 売上高 8 営業利益 9 資産合計 10 一般 販管費 11 広告 販促費 12 棚卸資産 13 株価である これらのプロセスを通じて整理された各企業の収益性データは 本研究後段の 図 A-1-11 から図 A8-24 において それぞれの業界ごとに 4 示される 各図は 各年の収益性データにもとづきプロットしたもので 1 売上高営業利益率 2 資産回転率 3 使用総資本営業利益率 4 売上高 一般販管費の指標についてそれぞれ示している 本研究における各収益性データの所在は 表 2 のように整理される 表 2 収益性データの所在一覧 収益性推移 業界 グラフ 飲料 酒類 図 A 1-11~ 図 A 1-14 食品 1 図 A 2-11~ 図 A 2-14 食品 2 図 A 2-21~ 図 A 2-24 食品 3 図 A 2-31~ 図 A 2-34 食品 4 図 A 2-41~ 図 A 2-44 自動車 1 図 A 3-11~ 図 A 3-14 電機 1 図 A 4-11~ 図 A 4-14 電機 2 図 A 4-21~ 図 A 4-24 生活消費財 図 A 5-11~ 図 A 5-14 その他製造 図 A 5-21~ 図 A 5-24 その他製造 2 図 A 5-31~ 図 A 5-34 GMSほか 図 A 6-11~ 図 A 6-14 百貨店 図 A 6-21~ 図 A 6-24 コンビニ 図 A 6-31~ 図 A 6-34 家電量販店 図 A 7-11~ 図 A 7-14 アパレル 図 A 7-21~ 図 A 7-24 医薬 住宅 図 A 8-11~ 図 A 8-14 産業材 図 A 8-21~ 図 A 売上高 広告販促費比率は 一般 販管費の項目のうち 1 広告宣伝費 2 販売手数料 3 拡販費 その他販売管理費の 3 項目を合計して 11 広告 販促費を算出し 売上高で除したものである このような手続きで企業のマーケティング関連費用を補足しようとするもととして 日経広告研究所 (2010) がある この手続きは 10 一般 販管費だけでなく 11 広告 販促費を算出することで 完全とはいえないものの 一般 販管費の中に含まれる一般管理費を除外してマーケティング関連費用だけをより精確に把握しようとする試みである 4 日本主要企業のうち食品に関しては 2010 年の 4 売上高 広告販促費比率を基準に 3 つのグループに分類して図を提示することにした 売上高 広告販促費比率の水準が異なることで収益性に何らかの影響があるといえるかどうか 確認を容易にするためである 具体的には 2010 年の 4 売上高 広告販促費比率が 20% を超えている企業を食品 1 に 10%~20% の水準にある企業を食品 2 に それ以下の水準にある企業を食品 3 あるいは食品 4 に分類して提示した 5

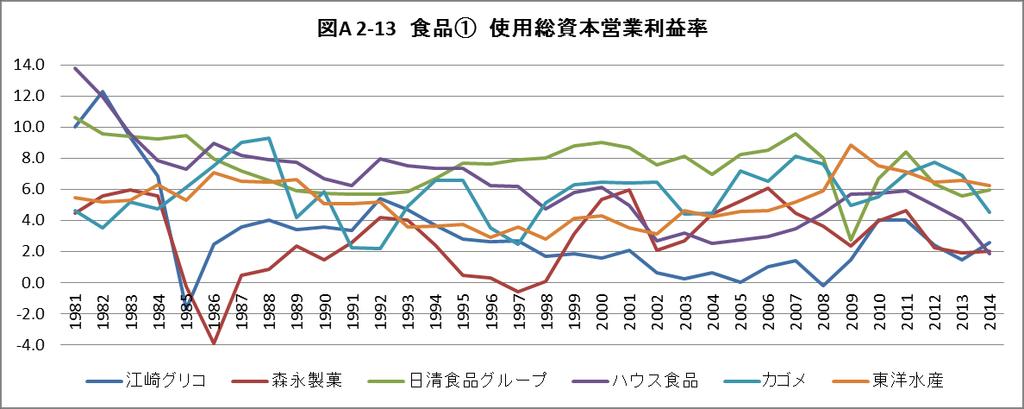

6 3. 分析を通じた発見事項の整理 では 日本主要企業の収益性にはどのような傾向が確認されたのか ここではポイント ごとに順次説明していくことにしたい 5 ポイント 1: 使用総資本営業利益率の長期的低減傾向に変化は見られないまず第 1 に 使用総資本営業利益率の長期的な低下傾向についてである 日高 石井 (2012) では 日本の主要企業の使用総資本営業利益率に長期的な低下傾向が確認できることが指摘されていた 今回 2012 年以降の収益性データを追加して確認してみても その傾向に大きな変化は見られない これがポイントの 1 つ目である 一方 このポイントに関する特記事項として 次の 2 つの点が挙げられるだろう ひとつは 使用総資本営業利益率に長期的な低下傾向は 特に食品や電機で顕著に見られるという点である 食品各企業の使用総資本営業利益率の推移を示した図 A2-23 図 A2-33 図 A2-43 電機各企業のそれを示した図 A4-13 図 4-23 では 長期的な低減傾向が一様に 各企業で確認される 特に 電機各社は 近年では使用総資本営業利益率が 0% 水準で推移しており 殆ど収益性を確保できない状況に陥っていることが確認できる もうひとつは 富士重工の使用総資本営業利益率である 同社は 2012 年以降 急激に使用総資本営業利益率を回復していることが図 A3-13 から確認できる 特に 売上高営業利益率が大幅に改善している 考えられる一因としては 北米市場での好調が挙げられるだろう 6 同社は 2007 年から レガシィやフォレスターなど スバルユーザーが車について書き込めるウェブサイトを開設し スバル愛をキーコンセプトとした LOVE キャンペーン を実施している 7 こうした点に注目してみると 同社は同市場における顧客のブランドロイヤルティ共創の功奏もあって 同市場での好調をつかんでいるようにもみえる ポイント 2: 資産回転率の長期的な低減傾向が確認できるが 例外事例も存在する次に 資産回転率に注目する 日高 石井 (2012) では 資産回転率は長期的に緩やかな低減傾向を見せることが確認されていた この傾向は 日本企業だけではなく 海外の有力企業にも確認された傾向だった 今回もその傾向には変わりはなく 長期的な低減傾向が見られることが 特に 食品 ( 図 A2-22 A2-32 A2-42) 自動車( 図 A3-12) 電機 ( 図 A4-12 A4-22) などから分かる 一方 このポイントに関する特記事項として 次の 2 つの点が挙げられるだろう ひとつは 資産回転率の長期的な低減傾向がある中で 資産回転率を中長期的に改善した事例がいくつか確認できることである そのような事例として 1エステー 2 河合楽 5 なお 本節でポイントとして提示しているもので 2000 年以降に現れているものは 念のため連結決算の数値を用いたデータでも同様の傾向が認められるかを確認し いずれも 値の水準こそ異なることがあるものの 傾向としては同様であることが確認された 6 売れすぎ が問題に スバルのぜいたくな悩み 週刊東洋経済オンライン 2013 年 11 月 05 日号 7 熱狂的ファンの拡大価値の連鎖反応が利益を生む 日経ビジネス 2014 年 11 月 17 日号 6

7 器 3カゴメ 4 伊藤園がある 各社の資産回転率は 1エステーは 2002 年の 1.10 が 2009 年に 1.73 に改善 ( 図 A5-32) し 2 河合楽器は 2002 年の 1.01 が 2008 年には 1.68 に改善 ( 図 A5-22) しているほか 3カゴメの場合には 1998 年の 1.01 が 2001 年には 1.57 まで改善し さらにその後 2008 年までほぼ同じ水準を維持している 同様に 4 伊藤園でも 1994 年の 1.33 が 2006 年にかけて 2.44 まで改善 ( 図 A1-12) していることが それぞれの図から読み取れる これらの事例は おしなべて確認できる長期的な資産回転率の低減傾向にあらがい 資産回転率を改善させた事例として指摘できる もうひとつは 上述した資産回転率を改善した事例 1~4のその後の傾向には違いがあるという点である 1エステー (1.10(2010 年 ) 1.56(2014 年 )) 2 河合楽器 (1.52(2009 年 ) 1.52(2014 年 )) は その後も改善した資産回転率を維持しているのに対し 3カゴメ (1.42(2008 年 ) 1.04(2014 年 )) 4 伊藤園 (2.44(2006 年 ) 1.66(2012 年 )) は 改善した資産回転率を その後再び低下させているという傾向を同時に読み取ることができる これらの傾向の違いにもう少しだけ詳細に注目してみると 資産回転率を維持した12 と 資産回転率をその後低下させた34の違いに気がつく 本稿の資産回転率の元データとなっている売上高営業収益と資産合計の数値の推移に注目してみると 資産回転率を維持した12と 資産回転率を低下させた34は それぞれの資産回転率を向上させていた理由が異なることがわかる つまり 1エステー 8 と2 河合楽器 9の場合は 資産回転率の改善が 売上高営業収益はほぼ不変ながらも 資産合計を減少させたことで得られた数字であるのに対し 3カゴメ 10 4 伊藤園 11の場合 売上高営業収益の上昇にともない 資産合計を増加して得られた値である 資産回転率が低下している34の事例では その後の売上高営業収益の伸びの鈍化とともに資産回転率が低下していることがわかる たとえば 伊藤園の事例では 同社の資産回転率の低減傾向は 同社の主力事業である国内緑茶飲料市場の市場規模の拡大傾向鈍化のタイミングと ちょうど重なっている 12 あ 8 売上高営業収益 :35,617 百万円 (2002 年 ) 43,341 百万円 (2009 年 ) 44,322 百万円 (2014 年 ) 資産合計 :31,229 百万円 (2002 年 ) 24,800 百万円 (2009 年 ) 29,036 百万円 (2014 年 ) である なお ここで示される各年の売上高営業利益 / 資産合計の数値と 上述した各年の資産回転率の数値は 当然のことながら若干ずつ異なる というのも 資産回転率の算出には 資産合計の期首と期末の平均値が用いられるからである 9 売上高営業収益 :57,338 百万円 (2002 年 ) 61,308 百万円 (2008 年 ) 48,650 百万円 (2014 年 ) 資産合計 :56,881 百万円 (2002 年 ) 35,982 百万円 (2008 年 ) 33,972 百万円 (2014 年 ) である 10 売上高営業収益 :104,802 百万円 (1998 年 ) 183,014 百万円 (2008 年 ) 162,774 百万円 (2014 年 ) 資産合計 :88,697 百万円 (1998 年 ) 15,782 百万円 (2008 年 ) 160,572 百万円 (2014 年 ) である 11 売上高営業収益 :83,589 百万円 (1994 年 ) 283,791 百万円 (2006 年 ) 332,297 百万円 :( 2012 年 ) 資産合計 :68,452 百万円 (1994 年 ) 121,581 百万円 (2006 年 ) 212,100 百万円 (2012 年 ) である 12 わが国の緑茶飲料市場の市場規模は 2005 年まで拡大を続け 2005 年には 4,470 億円になったのち ほぼ横ばいで 2012 年度には 3,830 億円である なお わが国の緑茶飲料市場における伊藤園の市場シェアは 市場規模が拡大を続けていた 2000 年から 2005 年まではおよそ 30% 前後で推移したのち 市場規模が一定となった 2005 年以降は 徐々に高まりを見せ 2012 年現在は 37% 前後である 7

8 くまでも考えられる一因としてだが 同社の事例の場合 主力事業の市場の成長とともに資産を拡大してきたが 市場が成熟化するにつれて売上高の伸びは緩やかなものとなり 結果として資産回転率が低下している可能性があるだろう また カゴメの事例の場合でも 同様の傾向を確認することができる 13 ポイント 3: 売上高営業利益率にも長期的な低減傾向が確認できるが 例外事例も存在する最後に 売上高営業利益率に注目する 日高 石井 (2012) では 日本主要企業の売上高営業利益率は 海外主要企業とは大きく開きがあり 日本企業のそれが 5% 程度前後に留まり また長期的な低下傾向を示しているのに対して 海外主要企業のそれは 逆に 10% 程度以上に改善する傾向が見られることが確認された 従って 売上高営業利益率を向上させることで 長期的に生まれる資産回転率の低減を補い 資産回転率を改善させることが期待できることが示された この点についても 2012 年以降の収益性データも含めて改めて確認してみたが 日本企業の売上高営業利益率は 長期的に低水準に留まっている傾向に大きな変化は見られなかった 特に 電機各社の売上高営業利益率は 一様に低減傾向にあり 1990 年以降の極度に低い水準に留まったままであることが確認された ( 図 A4-11) 同時に このポイントについても 特記事項として次の 2 点が挙げられる ひとつは 今回標本として採用した日本企業の中にも 売上高営業利益率を改善している事例 もしくは 比較的高い水準を長期的に維持し続けている事例など例外事例がいくつかある点である このような事例として 1 花王 2 小林製薬 3 伊藤園 4 日清食品 5フジッコが挙げられる これらの企業の売上高営業利益率は 1 花王 ( 図 A5-11) が 1983 年の 3.7% から 2000 年に 13.6% にまで改善し その後 2009 年には 10.0% まで低下したものの高水準を維持しているほか 2 小林製薬 ( 図 A5-11) は 1997 年の 3.0% から 2001 年には 7.4% まで改善したのち 高水準を維持している 14 3 伊藤園 ( 図 A1-11) は 1989 年に 2.7% だったものを 1999 年には 8.1% にまで改善し その後継続して同水準を維持している 更に 4 日清食品 ( 図 A2-11) は 1982 年の 7.0% から 2011 年の 9.2% に至るまで一定の高水準を維持しているし 5フジッコ ( 図 A2-21) に関しても 1981 年の 6.5% から 2014 年の 6.6% まで 同様に一定の高水準を維持していることを確認することができる 国内の野菜飲料市場の市場規模は 2000 年の 1,462 億円から拡大し 2007 年には 1,850 億円に達したのち 横ばい もしくは若干縮小し 2008 年から 2012 年まではおよそ 1,600 億円程度で推移している なお 近年は 健康ブームの高まりもあり 同市場は 2007 年水準にまで急回復しているとされる 14 ただし 小林製薬の場合 2002 年以降の同社の単独決算の数値には大きな変更があり 長期的な数値の傾向の変化を読み解く際にはこの点に注意が必要である 参考までに連結決算のデータを基にした同社の売上高営業利益率の推移を示しておくと 7.5%( 2001 年 ) 6.7%( 2002 年 ) 8.1%( 2008 年 ) 12.6% (2009 年 ) 14.2%(2014 年 ) であり 継続して改善の傾向が確認できる 単独と連結で数値こそ異なれども 同社が一定水準以上の売上高営業利益率を維持してきたという見解には相違ないものと考える 8

9 これらの事例は 長期的な売上高営業利益率の低減傾向に対峙し 比較的高い使用総資本営業利益率を実現してきたという点で重要である 先に示したように これまで社内に蓄積してきた資産を伴いながら資産回転率を長期的に改善することは非常に難しいように思われる その一方で 海外主要企業の傾向も併せて考えれば 売上高営業利益率の改善は 長期的な資産回転率の低減傾向にあらがう重要な途であるように思われる それだけに これらの企業は 多くの日本企業が長期的に売上高営業利益率についても低下させてきた中で 改善を果たしてきた優れた例外事例と位置づけることができるだろう 特に 1 花王 2 日清食品 15 5フジッコに関しては 過去 30 年間という極めて長期にわたり一定水準以上の売上高営業利益率を維持しており これらの事例は非常に重要だと思われる もうひとつは 改善した売上高営業利益率をその後一定水準で維持し続ける企業がある一方 再び低下させてしまう企業があるという点である 上述した1 花王 2 日清食品 5フジッコが長期にわたり一定水準を維持しているのに対し 3 伊藤園は 一度改善した売上高営業利益率を 2007 年の 8.0% から 2009 年にかけて 4.0% にまで低下させている その後若干改善の傾向が見られるものの 以前のような高水準には至っていない 1990 年以降に限ってみれば 1 花王 2 日清食品 5フジッコの 3 事例では 一部で若干はずれる点はあるものの 長期的に見れば 緩やかな売上高営業収益の伸びとともに 営業利益の緩やかな伸び もしくは一定以上の水準で維持しているのに対し 3 伊藤園の場合は ほぼ一貫して売上高営業収益を伸ばしている一方で営業利益が落ち込み 低下する結果となっていることがわかる 4. おわりにこれまで 長期的な収益性データをもとに 日本主要企業にみられる特徴的ポイントについて考察してきた 本稿では特に 使用総資本営業利益率 資産回転率 売上高営業利益率の 3 点に注目しながら考察を進めてきたが いずれのポイントでも 全般的にみられる長期的な低下傾向にあらがい収益性の改善を果たしている事例を確認することができた 特に これらの事例の 収益性指標の改善が図られた期間に注目して考察することは 高い収益性を可能にしているこれらの企業がどのような仕組みを社内で構築しているのか検討することができ 日本企業のマーケティング活動の生産性 (Lehmann 2004, Lust et al. 2004) を規定しているいくつかの重要な要因を発見することに繋がるように思われる 謝辞 本稿は 文部科学省科学研究費補助金 ( 課題番号 ) の助成を受けて行った研究 成果の一部です ここに記して御礼申し上げます 15 日清食品の収益性データは 2010 年以降連結データで代用しているため 小林製薬と同様に 結果の解釈を行う際には留意する必要がある しかし 2000 年以降の連結データで確認した場合でも 一定水準以上の売上高営業利益率を一貫して維持していることから ここでの見解には相違ないものと考えられる 9

10 参考文献池尾恭一 (1999) 日本型マーケティングの革新 有斐閣 石井淳蔵 (1984) 日本企業のマーケティング行動 日本経済新聞社 石井淳蔵 (2006) マーケティング マネジメントの新地平 Business Insight Vol.54 pp.6-19 石井淳蔵 (2009) ビジネス インサイト 創造の知とは何か 岩波新書 石井淳蔵 (2011) マーケティングを学ぶ ちくま新書 嶋口充輝 石井淳蔵 黒岩健一郎 水越康介 (2008) マーケティング優良企業の条件 日本経済新聞社 田村正紀 (2010) マーケティング メトリクス 日本経済新聞出版社 日経広告研究所編 (2010) 有力企業の広告宣伝費 NEEDS 日経財務データより算定 日経広告研究所 日高優一郎 石井淳蔵 (2012) 日本企業のすぐれたマーケティング行動の理解にむけて 過去 30 年の収益性データによる海外優良企業と日本主要企業の比較研究 IMDS Research Notes 14 森田松太郎 (2002) ビジネス ゼミナール経営分析入門 日本経済新聞社 矢作敏行 (2011) 日本の優秀小売企業の底力 日本経済新聞社 Farris, P. W., Bendle, N. T., Pfeifer, P. E., and Reibstein, D. J. (2010) Marketing Metrics, Second Edition: The Difinitive Guide to Measuring Marketing Performance, Peason Education, Inc.( 小野晃典 久保知一監訳 マーケティング メトリクス マーケティング成果の測定方法 ピアソン桐原 2011 年 ) Lehmann, D. R. (2004), Linking Marketing to Financial Performance and Firm Value, Journal of Marketing, Vol.68 (October), pp Rust, R. T., Ambler, T., Carpenter, G. S., Kumar, V. and Srivastava, R. K. (2004), Measuring Marketing Productivity: Current Knowledge and Future Directions, Journal of Marketing, Vol.68 (October), pp

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

第2章 食品卸売業の経営指標

1 食品卸売業の経営指標 第 2 章食品卸売業の経営指標 1 食品卸売業の経営指標 (1) 経営優良企業における経営指標 (2) 経営指標の概要 (3) 収益性 (4) 安全性 (5) 生産性 - 117 - (1) 経営優良企業における経営指標 25 年度における食品卸売業の大企業および中小優良企業の経営指標をみると 収益性および安全性の各指標で中小企業優良モデルが大企業優良モデルを上回っている

1 食品卸売業の経営指標 第 2 章食品卸売業の経営指標 1 食品卸売業の経営指標 (1) 経営優良企業における経営指標 (2) 経営指標の概要 (3) 収益性 (4) 安全性 (5) 生産性 - 117 - (1) 経営優良企業における経営指標 25 年度における食品卸売業の大企業および中小優良企業の経営指標をみると 収益性および安全性の各指標で中小企業優良モデルが大企業優良モデルを上回っている

( 億円 ) ( 億円 ) 営業利益 経常利益 当期純利益 2, 15, 1. 金 16, 額 12, 12, 9, 営業利益率 経常利益率 当期純利益率 , 6, 4. 4, 3, 2.. 2IFRS 適用企業 1 社 ( 単位 : 億円 ) 215 年度 216 年度前年度差前年度

( 億円 ) 営業利益 経常利益 当期純利益 2, 15, 1. 金 16, 額 12, 12, 9, 営業利益率 経常利益率 当期純利益率 , 6, 4. 4, 3, 2.. 2IFRS 適用企業 1 社 ( 単位 : 億円 ) 215 年度 216 年度前年度差前年度") 216 年度自動車部品工業の経営動向 217 年 6 月 12 日 一般社団法人日本自動車部品工業会 一般社団法人日本自動車部品工業会は 217 年 5 月 1 日現在での会員企業 4 4 社 のうち 上場企業で自動車部品の比率が5 以上 かつ前年同期比較が可能な自動車 部品専門企業 79 社の 2 1 6 年度 (4~3 月 ) の経営動向を各社の連結決算短信 ( 連結 決算を行っていない企業は単独決算

216 年度自動車部品工業の経営動向 217 年 6 月 12 日 一般社団法人日本自動車部品工業会 一般社団法人日本自動車部品工業会は 217 年 5 月 1 日現在での会員企業 4 4 社 のうち 上場企業で自動車部品の比率が5 以上 かつ前年同期比較が可能な自動車 部品専門企業 79 社の 2 1 6 年度 (4~3 月 ) の経営動向を各社の連結決算短信 ( 連結 決算を行っていない企業は単独決算

( 億円 ) ( 億円 ) 営業利益 経常利益 当期純利益 金 25, 2, 15, 12, 営業利益率 経常利益率 額 15, 9, 当期純利益率 6. 1, 6, 4. 5, 3, 2.. 2IFRS 適用企業 8 社 214 年度 215 年度前年度差 ( 単位 : 億円 ) 前年

( 億円 ) 営業利益 経常利益 当期純利益 金 25, 2, 15, 12, 営業利益率 経常利益率 額 15, 9, 当期純利益率 6. 1, 6, 4. 5, 3, 2.. 2IFRS 適用企業 8 社 214 年度 215 年度前年度差 ( 単位 : 億円 ) 前年") 215 年度自動車部品工業の経営動向 216 年 6 月 14 日 一般社団法人日本自動車部品工業会一般社団法人日本自動車部品工業会は 216 年 5 月 1 日現在での会員企業 4 4 1 社のうち 上場企業で自動車部品の比率が5 以上 かつ前年同期比較が可能な自動車部品専門企業 81 社の 2 1 5 年度 (4~3 月 ) の経営動向を各社の連結決算短信 ( 連結決算を行っていない企業は単独決算

215 年度自動車部品工業の経営動向 216 年 6 月 14 日 一般社団法人日本自動車部品工業会一般社団法人日本自動車部品工業会は 216 年 5 月 1 日現在での会員企業 4 4 1 社のうち 上場企業で自動車部品の比率が5 以上 かつ前年同期比較が可能な自動車部品専門企業 81 社の 2 1 5 年度 (4~3 月 ) の経営動向を各社の連結決算短信 ( 連結決算を行っていない企業は単独決算

<4D F736F F D F4390B3817A4D42418C6F896390ED97AA8D758B60985E814091E63289F AE8E9197BF E646F63>

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の

コーヒー飲料 115 アサヒコーヒー飲料 容量 :190g アサヒコーヒー飲料 容量 :190g 115 アサヒコーヒー飲料 容量 :185g アサヒコーヒー飲料 容

愛和食品株式会社 244-0805 神奈川県横浜市戸塚区川上町 595-1 TEL.045-812-8111( 代 ) FAX.045-812-8100 コーヒー飲料 115 アサヒコーヒー飲料 容量 :190g 43010497 4 514603 193213 115 アサヒコーヒー飲料 容量 :190g 115 アサヒコーヒー飲料 容量 :185g 43010422 43010496 4 514603

愛和食品株式会社 244-0805 神奈川県横浜市戸塚区川上町 595-1 TEL.045-812-8111( 代 ) FAX.045-812-8100 コーヒー飲料 115 アサヒコーヒー飲料 容量 :190g 43010497 4 514603 193213 115 アサヒコーヒー飲料 容量 :190g 115 アサヒコーヒー飲料 容量 :185g 43010422 43010496 4 514603

就職ブランド調査(1965年卒~2002年卒)

") 就職ブランド調査 時系列推移 (1965 年卒 ~ 2002 年卒 ) 注意点 1965 年卒から 1997 年卒までは 男子学生のみのランキングで 全体 はありません ( 文科系 理科系 のみ ) 1998 年卒以降については 女子学生を含めた 男女計 に変更になりました 2003 年卒以降については 文科系 理科系 に分けての公表はしておりません ( 修正 :2003 年 3 月 20 日 )

就職ブランド調査 時系列推移 (1965 年卒 ~ 2002 年卒 ) 注意点 1965 年卒から 1997 年卒までは 男子学生のみのランキングで 全体 はありません ( 文科系 理科系 のみ ) 1998 年卒以降については 女子学生を含めた 男女計 に変更になりました 2003 年卒以降については 文科系 理科系 に分けての公表はしておりません ( 修正 :2003 年 3 月 20 日 )

第 2 章 産業社会の変化と勤労者生活

第 2 章 産業社会の変化と勤労者生活 戦後日本経済と産業構造 1 節 2 第章産業社会の変化と勤労者生活 1950 年代から 70 年代にかけ 急速な工業化を通じて高度経済成長を達成した我が国経済第は その後 サービス化 情報化を伴いながら進展する ポスト工業化 の時代の中を進んでいる ポスト工業化 社会では 社会の成熟化に伴い 物質的な豊かさだけでなく精神 1 節第的な充足も重視され 企業には

第 2 章 産業社会の変化と勤労者生活 戦後日本経済と産業構造 1 節 2 第章産業社会の変化と勤労者生活 1950 年代から 70 年代にかけ 急速な工業化を通じて高度経済成長を達成した我が国経済第は その後 サービス化 情報化を伴いながら進展する ポスト工業化 の時代の中を進んでいる ポスト工業化 社会では 社会の成熟化に伴い 物質的な豊かさだけでなく精神 1 節第的な充足も重視され 企業には

有価証券報告書・CG報告書比較分析

平成 25 年度内閣府委嘱調査 有価証券報告書と コーポレート ガバナンスに関する報告書 の記載情報の比較分析業務報告書 平成 26 年 3 月 17 日 コーポレート プラクティス パートナーズ株式会社 有価証券報告書と コーポレート ガバナンスに関する報告書 の 記載情報の比較分析業務報告書 コーポレート プラクティス パートナーズ株式会社 Ⅰ. 分析の全体像 1 概要平成 25 年 4 月 18

平成 25 年度内閣府委嘱調査 有価証券報告書と コーポレート ガバナンスに関する報告書 の記載情報の比較分析業務報告書 平成 26 年 3 月 17 日 コーポレート プラクティス パートナーズ株式会社 有価証券報告書と コーポレート ガバナンスに関する報告書 の 記載情報の比較分析業務報告書 コーポレート プラクティス パートナーズ株式会社 Ⅰ. 分析の全体像 1 概要平成 25 年 4 月 18

( 図表 1) 平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所

平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所") Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

缶飲料コーヒー 115 アサヒ缶飲料コーヒー 容量 :190g アサヒ缶飲料コーヒー 容量 :185g 115 アサヒ缶飲料コーヒー 容量 :185g アサヒ缶飲料コ

缶飲料コーヒー 115 アサヒ缶飲料コーヒー 容量 :190g 14040026 4 514603 284317 115 アサヒ缶飲料コーヒー 容量 :185g 115 アサヒ缶飲料コーヒー 容量 :185g 15040320 43010616 4 514603 305418 115 アサヒ缶飲料コーヒー 容量 :185g 4 514603 252712 115 サントリー缶飲料コーヒー 容量 :190g

缶飲料コーヒー 115 アサヒ缶飲料コーヒー 容量 :190g 14040026 4 514603 284317 115 アサヒ缶飲料コーヒー 容量 :185g 115 アサヒ缶飲料コーヒー 容量 :185g 15040320 43010616 4 514603 305418 115 アサヒ缶飲料コーヒー 容量 :185g 4 514603 252712 115 サントリー缶飲料コーヒー 容量 :190g

博士論文 考え続ける義務感と反復思考の役割に注目した 診断横断的なメタ認知モデルの構築 ( 要約 ) 平成 30 年 3 月 広島大学大学院総合科学研究科 向井秀文

平成 30 年 3 月 広島大学大学院総合科学研究科 向井秀文") 博士論文 考え続ける義務感と反復思考の役割に注目した 診断横断的なメタ認知モデルの構築 ( 要約 ) 平成 30 年 3 月 広島大学大学院総合科学研究科 向井秀文 目次 はじめに第一章診断横断的なメタ認知モデルに関する研究動向 1. 診断横断的な観点から心理的症状のメカニズムを検討する重要性 2 2. 反復思考 (RNT) 研究の歴史的経緯 4 3. RNT の高まりを予測することが期待されるメタ認知モデル

博士論文 考え続ける義務感と反復思考の役割に注目した 診断横断的なメタ認知モデルの構築 ( 要約 ) 平成 30 年 3 月 広島大学大学院総合科学研究科 向井秀文 目次 はじめに第一章診断横断的なメタ認知モデルに関する研究動向 1. 診断横断的な観点から心理的症状のメカニズムを検討する重要性 2 2. 反復思考 (RNT) 研究の歴史的経緯 4 3. RNT の高まりを予測することが期待されるメタ認知モデル

第 3 節食料消費の動向と食育の推進 表 食料消費支出の対前年実質増減率の推移 平成 17 (2005) 年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料

年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料") 1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

ポイント 〇等価尺度法を用いた日本の子育て費用の計測〇 1993 年 年までの期間から 2003 年 年までの期間にかけて,2 歳以下の子育て費用が大幅に上昇していることを発見〇就学前の子供を持つ世帯に対する手当てを優先的に拡充するべきであるという政策的含意 研究背景 日本に

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

1 食に関する志向 健康志向が調査開始以来最高 特に7 歳代の上昇顕著 消費者の健康志向は46.3% で 食に対する健康意識の高まりを示す結果となった 前回調査で反転上昇した食費を節約する経済性志向は 依然厳しい雇用環境等を背景に 今回調査でも39.3% と前回調査並みの高い水準となった 年代別にみ

平成 24 年度下半期消費者動向調査 食の志向等に関する調査結果 1 食に関する志向 2 国産品かどうかを気にかけるか 3 国産食品の輸入食品に対する価格許容度 4 プライベートブランド商品に関する意識 調査要領 調査時期平成 25 年 1 月 1 日 ~1 月 11 日調査方法インターネット調査全国の 2 歳代 ~7 歳代の男女 2, 人 ( 男女各 1, 人 ) インターネット調査であるため 回答者はインターネット利用者に限られる

平成 24 年度下半期消費者動向調査 食の志向等に関する調査結果 1 食に関する志向 2 国産品かどうかを気にかけるか 3 国産食品の輸入食品に対する価格許容度 4 プライベートブランド商品に関する意識 調査要領 調査時期平成 25 年 1 月 1 日 ~1 月 11 日調査方法インターネット調査全国の 2 歳代 ~7 歳代の男女 2, 人 ( 男女各 1, 人 ) インターネット調査であるため 回答者はインターネット利用者に限られる

<4D F736F F F696E74202D A4A8EA A F AFA96968C888E5A90E096BE89EF C835B83938E9197BF5F5A5A35>

目 次 ミスミグループ 218 年 3 月期決算報告 1.17 年度決算の概要 2 2.18 年度通期連結業績見通し 9 218 年 月 11 日代表取締役社長 CEO 大野龍隆 1 17 年度決算の概要 為替レート ( 対円 ) USドル 19. 円 11.9 円 ユーロ 119.4 円 129.4 円 人民元 16.2 円 16.7 円 17 年度決算概要 売上 利益ともに 7 期連続で過去最高を更新売上は堅調な自動化需要を取り込みほぼ計画通り営業利益は持続成長に向けた先行投資増により若干未達

目 次 ミスミグループ 218 年 3 月期決算報告 1.17 年度決算の概要 2 2.18 年度通期連結業績見通し 9 218 年 月 11 日代表取締役社長 CEO 大野龍隆 1 17 年度決算の概要 為替レート ( 対円 ) USドル 19. 円 11.9 円 ユーロ 119.4 円 129.4 円 人民元 16.2 円 16.7 円 17 年度決算概要 売上 利益ともに 7 期連続で過去最高を更新売上は堅調な自動化需要を取り込みほぼ計画通り営業利益は持続成長に向けた先行投資増により若干未達

Microsoft Word 製造業 収益構造

食品製造業の収益構造 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 () 売上高規模別にみた収益性 (4) 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要ここでは 食品製造業,45 社の収益構造について概観する 11 年度の売上原価率は74.7% と対前年度比わずかに上昇したことから 売上高総利益率は

食品製造業の収益構造 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 () 売上高規模別にみた収益性 (4) 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要ここでは 食品製造業,45 社の収益構造について概観する 11 年度の売上原価率は74.7% と対前年度比わずかに上昇したことから 売上高総利益率は

Microsoft PowerPoint _FY162Q決算説明会プレゼン資料QQ_final_web

ミスミグループ 17 年 3 月期決算報告 16 年度決算の概要 16 年 11 月 1 日代表取締役社長 CEO 大野龍隆 為替レート ( 対円 ) FY1 USドル 121. 円 16.4 円 ユーロ 4.6 円 119.1 円 人民元 19.4 円 16.1 円 1 16 年度決算概要 売上高 利益ともに決算として過去最高を更新円高影響を吸収し 増収増益で概ね計画線上の着地 FY1 増減率計画対前年対計画

ミスミグループ 17 年 3 月期決算報告 16 年度決算の概要 16 年 11 月 1 日代表取締役社長 CEO 大野龍隆 為替レート ( 対円 ) FY1 USドル 121. 円 16.4 円 ユーロ 4.6 円 119.1 円 人民元 19.4 円 16.1 円 1 16 年度決算概要 売上高 利益ともに決算として過去最高を更新円高影響を吸収し 増収増益で概ね計画線上の着地 FY1 増減率計画対前年対計画

<4D F736F F D E DE096B193AE8CFC92B28DB D322090BB91A28BC6208EFB89768D5C91A2>

食品製造業の収益構造 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 () 売上高規模別にみた収益性 () 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要ここでは 食品製造業, 社の収益構造について概観する 1 年度の売上原価率は7.8% と対前年度比わずかに低下したことから 売上高総利益率は.% とわずかに上昇し

食品製造業の収益構造 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 () 売上高規模別にみた収益性 () 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要ここでは 食品製造業, 社の収益構造について概観する 1 年度の売上原価率は7.8% と対前年度比わずかに低下したことから 売上高総利益率は.% とわずかに上昇し

親と同居の壮年未婚者 2014 年

2015 年 11 月 30 日 総務省統計研修所 西文彦 親と同居の壮年未婚者 2014 年 1. はじめに総務省統計研修所における調査研究の一環として 近年 総じて増加傾向にある 親と同居の壮年未婚者 (35~44 歳 ) について研究分析を行ったので その結果の概要を紹介する 以下に述べることは筆者の個人的な見解である 1) 2. 使用したデータと用語の定義本稿で紹介する統計は 総務省統計局が毎月実施している労働力調査

2015 年 11 月 30 日 総務省統計研修所 西文彦 親と同居の壮年未婚者 2014 年 1. はじめに総務省統計研修所における調査研究の一環として 近年 総じて増加傾向にある 親と同居の壮年未婚者 (35~44 歳 ) について研究分析を行ったので その結果の概要を紹介する 以下に述べることは筆者の個人的な見解である 1) 2. 使用したデータと用語の定義本稿で紹介する統計は 総務省統計局が毎月実施している労働力調査

2019年度第1四半期決算説明資料

2019 年度 第 1 四半期決算説明資料 2019.7.25 将来の見通しに関する注意事項このプレゼンテーションに掲載されている当社の現在の計画 見通し 戦略 その他の歴史的事実でないものは 将来の業績に関する見通しであり これらは現在入手可能な情報から得られた当社の経営者の判断に基づいております 実際の業績は さまざまな重要な要素により これらの業績見通しとは大きく異なる結果となりうることをご承知おきください

2019 年度 第 1 四半期決算説明資料 2019.7.25 将来の見通しに関する注意事項このプレゼンテーションに掲載されている当社の現在の計画 見通し 戦略 その他の歴史的事実でないものは 将来の業績に関する見通しであり これらは現在入手可能な情報から得られた当社の経営者の判断に基づいております 実際の業績は さまざまな重要な要素により これらの業績見通しとは大きく異なる結果となりうることをご承知おきください

スライド 1

平成 26 年 3 月期第 1 四半期 決算補足説明資料 ( 連結 ) 平成 25 年 8 月 9 日 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 平成 26 年 3 月期業績予想 ( 通期 ) 16 事業構造改革の推進状況と当期経営方針 5 平成 26 年 3 月期業績予想 (

平成 26 年 3 月期第 1 四半期 決算補足説明資料 ( 連結 ) 平成 25 年 8 月 9 日 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 平成 26 年 3 月期業績予想 ( 通期 ) 16 事業構造改革の推進状況と当期経営方針 5 平成 26 年 3 月期業績予想 (

<4D F736F F F696E74202D E328C8E8AFA208C888E5A90E096BE89EF81698BC690D1816A2E >

2018 年 2 月期業績説明 2018 年 4 月 6 日 株式会社セブン & アイ ホールディングス 2018 年 2 月期連結決算概要 3Q 累計 4Q のみ通期 科目前期比 / 差前期比 / 差前期比 / 差予算比 / 差 * グループ売上 82,654 億円 104.5% 102.6% 104.0% 99.1% 27,827 億円 110,482 億円 +3,561 億円 +705 億円

2018 年 2 月期業績説明 2018 年 4 月 6 日 株式会社セブン & アイ ホールディングス 2018 年 2 月期連結決算概要 3Q 累計 4Q のみ通期 科目前期比 / 差前期比 / 差前期比 / 差予算比 / 差 * グループ売上 82,654 億円 104.5% 102.6% 104.0% 99.1% 27,827 億円 110,482 億円 +3,561 億円 +705 億円

FY00 ソニー連結業績概要

連結業績 売上高 7 兆 3,148 億円 +9% +12 12% 営業利益 2,253 億円 +1% +47 47% 税引前利益 2,659 億円 +1% 当期純利益 168 億円 86 86% 為替の影響 ( 平均レート ) 1 ドル 111 円 11 円 1 ユーロ 114 円 99 円など売上高約 1,772 億円 営業利益約 1,38 億円 映画会計基準変更の影響 営業利益約 285 億円当期純利益約

連結業績 売上高 7 兆 3,148 億円 +9% +12 12% 営業利益 2,253 億円 +1% +47 47% 税引前利益 2,659 億円 +1% 当期純利益 168 億円 86 86% 為替の影響 ( 平均レート ) 1 ドル 111 円 11 円 1 ユーロ 114 円 99 円など売上高約 1,772 億円 営業利益約 1,38 億円 映画会計基準変更の影響 営業利益約 285 億円当期純利益約

各資産のリスク 相関の検証 分析に使用した期間 現行のポートフォリオ策定時 :1973 年 ~2003 年 (31 年間 ) 今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数

今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数") 5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

タイトルを入力

2017 年度第 2 四半期決算説明資料 2017 年 11 月 10 日 目次 Ⅰ.2017 年度第 2 四半期実績 P02 Ⅱ.2017 年度通期見通し P10 1 Ⅰ.2017 年度第 2 四半期実績 連結損益計算書 2017 2Q 実績 2016 2Q 実績増減備考 2017 2Q 計画対計画増減 営業収益 282,870 277,526 5,344 運輸 +256 レジャー +2,316

2017 年度第 2 四半期決算説明資料 2017 年 11 月 10 日 目次 Ⅰ.2017 年度第 2 四半期実績 P02 Ⅱ.2017 年度通期見通し P10 1 Ⅰ.2017 年度第 2 四半期実績 連結損益計算書 2017 2Q 実績 2016 2Q 実績増減備考 2017 2Q 計画対計画増減 営業収益 282,870 277,526 5,344 運輸 +256 レジャー +2,316

TCS_AI_STUDY_PART201_PRINT_170426_fhj

日々進歩する能力 AIをビジネス向上に活用し始めたグローバル企業 TCSグローバル トレンド スタディ Contents 調査結果の概要 4 5 6 AIに関するグローバルトレンドレポート 前編 タタコンサルタンシーサービシーズ TCS では今年 世界 4 地域の大企業が認識技術をどのように活用 しているかを調査したレポートを 前編 後編の 2 巻にわたって発行する 本レポートはその前編にあたり

日々進歩する能力 AIをビジネス向上に活用し始めたグローバル企業 TCSグローバル トレンド スタディ Contents 調査結果の概要 4 5 6 AIに関するグローバルトレンドレポート 前編 タタコンサルタンシーサービシーズ TCS では今年 世界 4 地域の大企業が認識技術をどのように活用 しているかを調査したレポートを 前編 後編の 2 巻にわたって発行する 本レポートはその前編にあたり

スライド 1

平成 26 年 3 月期第 3 四半期 決算補足説明資料 ( 連結 ) 平成 26 年 2 月 7 日 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 業績予想 ( 通期 ) 16 事業構造改革の推進状況と当期経営方針 5 サービス別売上高予想 ( 通期 ) 17 損益計算書 6 サービス別売上高

平成 26 年 3 月期第 3 四半期 決算補足説明資料 ( 連結 ) 平成 26 年 2 月 7 日 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 業績予想 ( 通期 ) 16 事業構造改革の推進状況と当期経営方針 5 サービス別売上高予想 ( 通期 ) 17 損益計算書 6 サービス別売上高

目次 レポート 3. 概要 4. 主要なインサイト 5. 地域ごとの SEM 業界の支出増加率 6. 検索エンジンごとの SEM 業界の支出増加率 7. SEM 支出のシェア 8. Google の検索ビジネス売上予測 9. 世界全体での業界セクターごと SEM 支出増加 10. 世界全体でのディス

デジタル広告レポート Adobe Digital Index 2015 年第 2 四半期 目次 レポート 3. 概要 4. 主要なインサイト 5. 地域ごとの SEM 業界の支出増加率 6. 検索エンジンごとの SEM 業界の支出増加率 7. SEM 支出のシェア 8. Google の検索ビジネス売上予測 9. 世界全体での業界セクターごと SEM 支出増加 10. 世界全体でのディスプレイ広告の

デジタル広告レポート Adobe Digital Index 2015 年第 2 四半期 目次 レポート 3. 概要 4. 主要なインサイト 5. 地域ごとの SEM 業界の支出増加率 6. 検索エンジンごとの SEM 業界の支出増加率 7. SEM 支出のシェア 8. Google の検索ビジネス売上予測 9. 世界全体での業界セクターごと SEM 支出増加 10. 世界全体でのディスプレイ広告の

2. 利益剰余金 ( 内部留保 ) 中部の 1 企業当たりの利益剰余金を見ると 製造業 非製造業ともに平成 24 年度以降増加傾向となっており 平成 27 年度は 過去 10 年間で最高額となっている 全国と比較すると 全産業及び製造業は 過去 10 年間全国を上回った状況が続いているものの 非製造

中部の 1 企業当たりの利益剰余金を見ると 製造業 非製造業ともに平成 24 年度以降増加傾向となっており 平成 27 年度は 過去 10 年間で最高額となっている 全国と比較すると 全産業及び製造業は 過去 10 年間全国を上回った状況が続いているものの 非製造") トピックス 企業収益と利益分配の動向 平成 27 年度の中部地域の企業活動は 世界経済の緩やかな回復や原油価格の下落による交易条件の改善などにより回復基調が続き それに伴い企業収益も増加が続いた 本トピックスでは 企業収益の増加に伴い利益剰余金や給与額等がどのように推移したのか 中部と全国を対比しながら検証してみた 分析手法 平成 28 年企業活動基本調査 ( 平成 27 年度実績 ) の調査項目から一部を抜粋し

トピックス 企業収益と利益分配の動向 平成 27 年度の中部地域の企業活動は 世界経済の緩やかな回復や原油価格の下落による交易条件の改善などにより回復基調が続き それに伴い企業収益も増加が続いた 本トピックスでは 企業収益の増加に伴い利益剰余金や給与額等がどのように推移したのか 中部と全国を対比しながら検証してみた 分析手法 平成 28 年企業活動基本調査 ( 平成 27 年度実績 ) の調査項目から一部を抜粋し

Microsoft PowerPoint 年3月期決算発表0510用(最終版).pptx

.pptx") 各位 平成 28 年 5 月 1 日会社名株式会社 TOKAIホールディングス代表者名代表取締役社長鴇田勝彦 ( コード番号 3167 東証第 1 部 ) 問合せ先理事広報 IR 室担当谷口芳浩 (TEL. 54-273-4878) 216 年 3 月期決算と 217 年 3 月期業績予想について ~ 全ての利益項目最高値更新と大幅増配を予定する今期の業績予想について ~ 株式会社 TOKAI ホールディングス

各位 平成 28 年 5 月 1 日会社名株式会社 TOKAIホールディングス代表者名代表取締役社長鴇田勝彦 ( コード番号 3167 東証第 1 部 ) 問合せ先理事広報 IR 室担当谷口芳浩 (TEL. 54-273-4878) 216 年 3 月期決算と 217 年 3 月期業績予想について ~ 全ての利益項目最高値更新と大幅増配を予定する今期の業績予想について ~ 株式会社 TOKAI ホールディングス

2018 年 ( 平成 30 年 )12 期 第 3 四半期累計 ( ) 連結決算の概要 花王株式会社 2018 年 10 24

12 期 第 3 四半期累計 ( ) 連結決算の概要 花王株式会社 2018 年 10 24") 2018 年 ( 平成 30 年 )12 期 第 3 四半期累計 (1 1 9 30 ) 連結決算の概要 花王株式会社 2018 年 10 24 このプレゼンテーション資料は PDF 形式で当社ウェブサイトの 投資家情報 に掲載しています www.kao.com/jp/corporate/investor-relations/library/presentations/ 本資料に記載されている業績

2018 年 ( 平成 30 年 )12 期 第 3 四半期累計 (1 1 9 30 ) 連結決算の概要 花王株式会社 2018 年 10 24 このプレゼンテーション資料は PDF 形式で当社ウェブサイトの 投資家情報 に掲載しています www.kao.com/jp/corporate/investor-relations/library/presentations/ 本資料に記載されている業績

<4D F736F F D DC58F49817A E338C8E8AFA8C888E5A81408EE597768C9A90DD89EF8ED08C888E5A95AA90CD2E646F6378>

2018 年 3 月期 (2017 年度 ) 主要建設会社決算分析 2018 年 6 月 15 日 目次 1. 調査の目的 2. 分析対象会社 3. 報告要旨 4. 主要分析結果 1 受注高 2 売上高 3 売上総利益 4 販売費及び一般管理費 5 営業利益 6 経常利益 7 特別利益 特別損失 8 当期純利益 9 有利子負債 10 自己資本比率 デットエクイティレシオ 11 キャッシュフロー 5.

2018 年 3 月期 (2017 年度 ) 主要建設会社決算分析 2018 年 6 月 15 日 目次 1. 調査の目的 2. 分析対象会社 3. 報告要旨 4. 主要分析結果 1 受注高 2 売上高 3 売上総利益 4 販売費及び一般管理費 5 営業利益 6 経常利益 7 特別利益 特別損失 8 当期純利益 9 有利子負債 10 自己資本比率 デットエクイティレシオ 11 キャッシュフロー 5.

2019 年 3 月期決算説明会 2019 年 3 月期連結業績概要 2019 年 5 月 13 日 太陽誘電株式会社経営企画本部長増山津二 TAIYO YUDEN 2017

2019 年 3 月期決算説明会 2019 年 3 月期連結業績概要 2019 年 5 月 13 日 太陽誘電株式会社経営企画本部長増山津二 決算サマリー 2019 年 3 月期業績概要 売上高 2,743 億円 ( 前期比 12% 増 ) 営業利益 352 億円 ( 同 74% 増 ) で増収増益 コンデンサは前期比 19% 増収 すべての用途で売上が増加 特に自動車向けが牽引 売上高と当期純利益は

2019 年 3 月期決算説明会 2019 年 3 月期連結業績概要 2019 年 5 月 13 日 太陽誘電株式会社経営企画本部長増山津二 決算サマリー 2019 年 3 月期業績概要 売上高 2,743 億円 ( 前期比 12% 増 ) 営業利益 352 億円 ( 同 74% 増 ) で増収増益 コンデンサは前期比 19% 増収 すべての用途で売上が増加 特に自動車向けが牽引 売上高と当期純利益は

トピックス

神奈川県金融経済概況 ANNEX 神奈川県内における インターネット通販の現状 2017 年 9 月 12 日 日本銀行横浜支店 要旨 近年 スマートフォンやタブレット型端末の普及と共に インターネット利用環境の整備が進んでいる 神奈川県は各種インターネット端末の普及率が比較的高い点で インターネット通販を利用しやすい環境にあるといえる インターネット通販の利用額は増加傾向にあり 幅広い年齢層において

神奈川県金融経済概況 ANNEX 神奈川県内における インターネット通販の現状 2017 年 9 月 12 日 日本銀行横浜支店 要旨 近年 スマートフォンやタブレット型端末の普及と共に インターネット利用環境の整備が進んでいる 神奈川県は各種インターネット端末の普及率が比較的高い点で インターネット通販を利用しやすい環境にあるといえる インターネット通販の利用額は増加傾向にあり 幅広い年齢層において

(1) 収益構造の概要 売上高総利益率は 1 年度に若干低下した後はほぼ横ばい傾向にある 売上高営業利益率は 1 年度に低下した後は上昇傾向にあったが 5 年度には若干低下している ここでは食品製造業 1,98 社の経営収益構造について概観する 5 年度の売上高総利益率は 対前年度比で横ばいとなって

収益構造の概要 売上高総利益率は 1 年度に若干低下した後はほぼ横ばい傾向にある 売上高営業利益率は 1 年度に低下した後は上昇傾向にあったが 5 年度には若干低下している ここでは食品製造業 1,98 社の経営収益構造について概観する 5 年度の売上高総利益率は 対前年度比で横ばいとなって") 食品製造業の収益構造 第 1 章食品製造業の経営指標 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 (3) 売上高規模別にみた収益性 () 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要 売上高総利益率は 1 年度に若干低下した後はほぼ横ばい傾向にある 売上高営業利益率は 1 年度に低下した後は上昇傾向にあったが

食品製造業の収益構造 第 1 章食品製造業の経営指標 食品製造業の収益構造 (1) 収益構造の概要 () 資本金規模別にみた収益性 (3) 売上高規模別にみた収益性 () 地域別にみた収益性 (5) 製造特性類型別にみた収益性 () 業種別にみた収益性 - 9 - (1) 収益構造の概要 売上高総利益率は 1 年度に若干低下した後はほぼ横ばい傾向にある 売上高営業利益率は 1 年度に低下した後は上昇傾向にあったが

第2部

全ト協の経営分析平成 23 年度決算版 平成 25 年 3 月 営業収益 営業利益は連続減 赤字体質が続く業界の 9 割を占める 10 台以下 11~20 台 21~50 台 の約 6 割 (1,073/1,827 社 ) が営業赤字経常利益も連続減少 ~ 厳しい経営環境続く ~ 貨物運送事業の営業収益 営業利益率の推移 (1 社平均 ) 区分 営業収益 ( 千円 ) 営業利益率 (%) 21 年度

全ト協の経営分析平成 23 年度決算版 平成 25 年 3 月 営業収益 営業利益は連続減 赤字体質が続く業界の 9 割を占める 10 台以下 11~20 台 21~50 台 の約 6 割 (1,073/1,827 社 ) が営業赤字経常利益も連続減少 ~ 厳しい経営環境続く ~ 貨物運送事業の営業収益 営業利益率の推移 (1 社平均 ) 区分 営業収益 ( 千円 ) 営業利益率 (%) 21 年度

Microsoft Word - アルパーゲイタス_ALPA4_

アルパーゲイタス (Alpargatas S. A.) ラテンアメリカ最大のスポーツシューズ サンダル 靴製品メーカー 会社概要アルパーゲイタス (Alpargatas S. A.) は スポーツシューズ ビーチサンダル アウトドアシューズなどの各種靴製品 アパレル製品 革 ビニール 天然ゴム 合成ゴム製品 スポーツ用品を生産販売するラテンアメリカ最大のフットウエア メーカーです アルパーゲイタスは

アルパーゲイタス (Alpargatas S. A.) ラテンアメリカ最大のスポーツシューズ サンダル 靴製品メーカー 会社概要アルパーゲイタス (Alpargatas S. A.) は スポーツシューズ ビーチサンダル アウトドアシューズなどの各種靴製品 アパレル製品 革 ビニール 天然ゴム 合成ゴム製品 スポーツ用品を生産販売するラテンアメリカ最大のフットウエア メーカーです アルパーゲイタスは

<4D F736F F F696E74202D E328C8E8AFA2091E6338E6C94BC8AFA8C888E5A90E096BE89EF>

2017 年 2 月期第 3 四半期業績説明 2016 年 11 月期連結決算概要 金額前期比前期増減 グループ売上 * 79,093 億円 98.6% 1,157 億円 営業収益 42,889 億円 95.0% 2,249 億円 営業利益 2,740 億円 105.0% +129 億円 経常利益 2,764 億円 106.6% +169 億円 親会社株主に帰属する四半期純利益 755 億円 60.2%

2017 年 2 月期第 3 四半期業績説明 2016 年 11 月期連結決算概要 金額前期比前期増減 グループ売上 * 79,093 億円 98.6% 1,157 億円 営業収益 42,889 億円 95.0% 2,249 億円 営業利益 2,740 億円 105.0% +129 億円 経常利益 2,764 億円 106.6% +169 億円 親会社株主に帰属する四半期純利益 755 億円 60.2%

表紙.indd

教育実践学研究 23,2018 1 Studies of Educational Psychology for Children (Adults) with Intellectual Disabilities * 鳥海順子 TORIUMI Junko 要約 : 本研究では, の動向を把握するために, 日本特殊教育学会における過去 25 年間の学会発表論文について分析を行った 具体的には, 日本特殊教育学会の1982

教育実践学研究 23,2018 1 Studies of Educational Psychology for Children (Adults) with Intellectual Disabilities * 鳥海順子 TORIUMI Junko 要約 : 本研究では, の動向を把握するために, 日本特殊教育学会における過去 25 年間の学会発表論文について分析を行った 具体的には, 日本特殊教育学会の1982

Microsoft Word - 報告書.doc

第 4 節 電力市場自由化の先進地域の現状 PPS 事業者 オンサイト事業者などの新規参入者はターゲットとなる需要家が多い地域から優先的に事業展開を図る傾向があるため 参入状況は地域によって大きく異なる 図表 23 に示すとおり PPS 事業者の販売量シェアが高い地域のうち関東 近畿及び九州地域を先進地域と位置づけ 新規参入者の参入状況 その結果としての電力価格の推移等の情報を整理する 図表 24

第 4 節 電力市場自由化の先進地域の現状 PPS 事業者 オンサイト事業者などの新規参入者はターゲットとなる需要家が多い地域から優先的に事業展開を図る傾向があるため 参入状況は地域によって大きく異なる 図表 23 に示すとおり PPS 事業者の販売量シェアが高い地域のうち関東 近畿及び九州地域を先進地域と位置づけ 新規参入者の参入状況 その結果としての電力価格の推移等の情報を整理する 図表 24

労働市場分析レポート第 43 号平成 26 年 10 月 31 日 マッチング指標を用いたマッチング状況の分析 労働市場における労働力需給調整を評価するための指標として 就職率や充足率があるが 求人倍率が上昇する時には 就職率が上昇し充足率が低下するなどの動きがみられ それぞれ単独の利用には注意が必

労働市場分析レポート第 43 号平成 26 年 1 月 31 日 マッチング指標を用いたマッチング状況の分析 労働市場における労働力需給調整を評価するための指標として 就職率や充足率があるが 求人倍率が上昇する時には 就職率が上昇し充足率が低下するなどの動きがみられ それぞれ単独の利用には注意が必要である このレポートでは 就職率と充足率の双方を加味して 労働市場の機能を評価する指標を計測し マッチング状況の分析を行う

労働市場分析レポート第 43 号平成 26 年 1 月 31 日 マッチング指標を用いたマッチング状況の分析 労働市場における労働力需給調整を評価するための指標として 就職率や充足率があるが 求人倍率が上昇する時には 就職率が上昇し充足率が低下するなどの動きがみられ それぞれ単独の利用には注意が必要である このレポートでは 就職率と充足率の双方を加味して 労働市場の機能を評価する指標を計測し マッチング状況の分析を行う

タイトルを入力

2018 年度第 2 四半期決算説明資料 2018 年 11 月 16 日 目次 Ⅰ.2018 年度第 2 四半期実績 P02 Ⅱ.2018 年度通期見通し P11 1 Ⅰ.2018 年度第 2 四半期実績 連結子会社 2018 年 3 月増加減少 2018 年 9 月備考 運輸 27 - - 27 レジャー 21 - - 21 不動産 4 - - 4 流通 12 2-14 2018.9 東武ストア

2018 年度第 2 四半期決算説明資料 2018 年 11 月 16 日 目次 Ⅰ.2018 年度第 2 四半期実績 P02 Ⅱ.2018 年度通期見通し P11 1 Ⅰ.2018 年度第 2 四半期実績 連結子会社 2018 年 3 月増加減少 2018 年 9 月備考 運輸 27 - - 27 レジャー 21 - - 21 不動産 4 - - 4 流通 12 2-14 2018.9 東武ストア

調査結果の概要 1. 自社チャンネルの加入者動向については消極的な見通しが大勢を占めた自社チャンネルの全体的な加入者動向としては 現状 では 減少 (50.6%) が最も多く 続いて 横ばい (33.7%) 増加 (13.5%) の順となっている 1 年後 についても 減少 (53.9%) 横ばい

が最も多く 続いて 横ばい (33.7%) 増加 (13.5%) の順となっている 1 年後 についても 減少 (53.9%) 横ばい") 2017 年 7 月 18 日 多チャンネル放送研究所 所長音好宏 第 20 回 多チャンネル放送市場 事業者予測調査 結果発表 ネット配信系サービスへの 意識 と懸念が示される 多チャンネル放送研究所 ( 所長 : 音好宏 ) では 第 20 回目となる 多チャンネル放送市場 事業者予測調査 を実施しました 本調査は 同研究所が ( 一社 ) 衛星放送協会の正会員社の各チャンネルを対象に 多チャンネル放送市場の現状と見通しについて年

2017 年 7 月 18 日 多チャンネル放送研究所 所長音好宏 第 20 回 多チャンネル放送市場 事業者予測調査 結果発表 ネット配信系サービスへの 意識 と懸念が示される 多チャンネル放送研究所 ( 所長 : 音好宏 ) では 第 20 回目となる 多チャンネル放送市場 事業者予測調査 を実施しました 本調査は 同研究所が ( 一社 ) 衛星放送協会の正会員社の各チャンネルを対象に 多チャンネル放送市場の現状と見通しについて年

四半期事業セグメント 事業セグメント ( 四半期累計 ) ( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q 売上高 2,866 5,897 8,705 11,352 3,019 6,323 9,245 12,311 前期比 -72.9% 6.8% 8.0% 7.

( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q 売上高 2,866 5,897 8,705 11,352 3,019 6,323 9,245 12,311 前期比 -72.9% 6.8% 8.0% 7.") 当 PDF 文書は上に示されている企業に関する詳細レポートのアップデート版として作成されたものです 詳細レポート全体につきましては弊社ウェブサイトをご覧下さい 2018 年 11 月 8 日 株式会社ティアは 20通期決算を発表した 四半期業績推移 ( 累計 ) ( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q ( 進捗率 ) 通期会予 売上高 2,866 5,897

当 PDF 文書は上に示されている企業に関する詳細レポートのアップデート版として作成されたものです 詳細レポート全体につきましては弊社ウェブサイトをご覧下さい 2018 年 11 月 8 日 株式会社ティアは 20通期決算を発表した 四半期業績推移 ( 累計 ) ( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q ( 進捗率 ) 通期会予 売上高 2,866 5,897

Microsoft Word - 01_LS研IT白書原稿_2012年度_統合版__ _v1 2.doc

本調査の実施概要 1. 調査目的 LS 研情報化調査は 会員企業における ICT 活用に関する調査 を目的に 新規設問と従来調査からの定点観測により 会員企業の現在並びに将来に向けての ICT 活用に関する動向を調査する 今年度は従来の調査項目についても 改めて環境変化に即した見直しを行った また 今回のテーマで重要な調査結果に関しては 外部データ等による分析 考察を行い 各会員企業の経営者層への情報化推進の指針となる報告書を作成する

本調査の実施概要 1. 調査目的 LS 研情報化調査は 会員企業における ICT 活用に関する調査 を目的に 新規設問と従来調査からの定点観測により 会員企業の現在並びに将来に向けての ICT 活用に関する動向を調査する 今年度は従来の調査項目についても 改めて環境変化に即した見直しを行った また 今回のテーマで重要な調査結果に関しては 外部データ等による分析 考察を行い 各会員企業の経営者層への情報化推進の指針となる報告書を作成する

コーエーテクモグループ 2009年3月期 決算説明会

主な経費 対売上高比率の推移 80 売上原価 50 2,500 64.0% 62.0% 2.0 ポイント改善 1,500 990 1,000 30 10 25.7% 2,043 2,000 40 20 減価償却費 設備投資 販売管理費 70 60 百万円 設備投資 減価償却費 21.8% 975 773 500 3.9 ポイント改善 0 0 2011年3月期 2012年3月期 2011年3月期 2012年3月期

主な経費 対売上高比率の推移 80 売上原価 50 2,500 64.0% 62.0% 2.0 ポイント改善 1,500 990 1,000 30 10 25.7% 2,043 2,000 40 20 減価償却費 設備投資 販売管理費 70 60 百万円 設備投資 減価償却費 21.8% 975 773 500 3.9 ポイント改善 0 0 2011年3月期 2012年3月期 2011年3月期 2012年3月期

第 1 四半期の売上収益は 1,677 億円となり 前年からプラス 6.5% 102 億円の増収となりました 売上収益における為替の影響は 前年 で約マイナス 9 億円でしたので ほぼ影響はありませんでした 事業セグメント利益は 175 億円となり 前年から 26 億円の減益となりました 在庫未実現

1 第 1 四半期の売上収益は 1,677 億円となり 前年からプラス 6.5% 102 億円の増収となりました 売上収益における為替の影響は 前年 で約マイナス 9 億円でしたので ほぼ影響はありませんでした 事業セグメント利益は 175 億円となり 前年から 26 億円の減益となりました 在庫未実現利益の計算 法の 直しにより 前年に べ 22 億円のマイナス影響がありましたので その影響を除けば

1 第 1 四半期の売上収益は 1,677 億円となり 前年からプラス 6.5% 102 億円の増収となりました 売上収益における為替の影響は 前年 で約マイナス 9 億円でしたので ほぼ影響はありませんでした 事業セグメント利益は 175 億円となり 前年から 26 億円の減益となりました 在庫未実現利益の計算 法の 直しにより 前年に べ 22 億円のマイナス影響がありましたので その影響を除けば

一企業当たりの事業所数は 14. 事業所 ( 前年度差.6 事業所減 ) 常時従業者数 499 人 ( 前年度比.8% 減 ) 売上高は 23.4 億円 ( 同 2.9% 減 ) 製造企業の一企業当たりの売上高は 億円 ( 前年度比 3.9% 減 ) 営業利益は 1 億円 ( 同.6%

常時従業者数 499 人 ( 前年度比.8% 減 ) 売上高は 23.4 億円 ( 同 2.9% 減 ) 製造企業の一企業当たりの売上高は 億円 ( 前年度比 3.9% 減 ) 営業利益は 1 億円 ( 同.6%") 調査結果の概要 1. 概要 平成 29 年 3 月 31 日現在で実施した経済産業省企業活動基本調査の企業数 ( 総合計 ) は 2 万 997 社 うち 経済産業省企業活動基本調査の対象業種に格付けされた企業数 ( 合計 ) は 2 万 855 社 企業 ( 以下合計値で記載 ) が保有する事業所数は 4.1 万事業所 常時従業者数は 1,426 万人 売上高は 657.7 兆円 企業の営業利益は

調査結果の概要 1. 概要 平成 29 年 3 月 31 日現在で実施した経済産業省企業活動基本調査の企業数 ( 総合計 ) は 2 万 997 社 うち 経済産業省企業活動基本調査の対象業種に格付けされた企業数 ( 合計 ) は 2 万 855 社 企業 ( 以下合計値で記載 ) が保有する事業所数は 4.1 万事業所 常時従業者数は 1,426 万人 売上高は 657.7 兆円 企業の営業利益は

2003年1月23日

リスクモンスター 第 1 回 世界に誇れる日本企業 アンケート調査結果を発表 2013 年 4 月 26 日 リスクモンスター株式会社 与信管理サービスを提供するリスクモンスター株式会社 ( 以下リスモン 本社 : 東京都千代田区 http://www.riskmonster.co.jp/) は 第 1 回 世界に誇れる日本企業 アンケート調査結果を発表い たしました 1. 実施概要テーマ : 世界に誇れる日本企業

リスクモンスター 第 1 回 世界に誇れる日本企業 アンケート調査結果を発表 2013 年 4 月 26 日 リスクモンスター株式会社 与信管理サービスを提供するリスクモンスター株式会社 ( 以下リスモン 本社 : 東京都千代田区 http://www.riskmonster.co.jp/) は 第 1 回 世界に誇れる日本企業 アンケート調査結果を発表い たしました 1. 実施概要テーマ : 世界に誇れる日本企業

Research Report by Shared Research Inc. 四半期事業セグメント 事業セグメント ( 四半期累計 ) ( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q 売上高 2,866 5,897

( 百万円 ) 1Q 1-2Q 1-3Q 1-4Q 1Q 1-2Q 1-3Q 1-4Q 売上高 2,866 5,897") Research Report by Shared Research Inc. www.sharedresearch.jp 当 PDF 文書は上に示されている企業に関する詳細レポートのアップデート版として作成されたものです 詳細レポート全体につきましては弊社ウェブサイトをご覧下さい 2018 年 5 月 10 日 株式会社ティアは 20第 2 四半期決算を発表した 四半期業績推移 ( 累計 ) (

Research Report by Shared Research Inc. www.sharedresearch.jp 当 PDF 文書は上に示されている企業に関する詳細レポートのアップデート版として作成されたものです 詳細レポート全体につきましては弊社ウェブサイトをご覧下さい 2018 年 5 月 10 日 株式会社ティアは 20第 2 四半期決算を発表した 四半期業績推移 ( 累計 ) (

IFRS基礎講座 IAS第12号 法人所得税

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

<4D F736F F F696E74202D2091E682588AFA91E C888E5A90E096BE8E9197BF5F E B93C782DD8EE682E890EA97705D>

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 3 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 7 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 15 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 3 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 7 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 15 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1 報告内容 1. 生産性上昇率 ( 労働生産性 全要素生産性 ) 2. イノベーションの実現状況に関する指標 3. イノベーションを生み出す背景に関する指標 ( 投資 情報の交流 制度 支援策等 ) 4. まとめ 2 1. 生産性指標 < 労働生産性 > 生産性指標の定義 労働生産性 ( 国レベル

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1 報告内容 1. 生産性上昇率 ( 労働生産性 全要素生産性 ) 2. イノベーションの実現状況に関する指標 3. イノベーションを生み出す背景に関する指標 ( 投資 情報の交流 制度 支援策等 ) 4. まとめ 2 1. 生産性指標 < 労働生産性 > 生産性指標の定義 労働生産性 ( 国レベル

2019 年 2 月期業績説明資料 (2018 年 3 月 ~2019 年 2 月 ) 株式会社ロゼッタ ( 東証マザーズ :6182) 2019 年 4 月 12 日

株式会社ロゼッタ ( 東証マザーズ :6182) 2019 年 4 月 12 日") 2019 年 2 月期業績説明資料 (2018 年 3 月 ~2019 年 2 月 ) 株式会社ロゼッタ ( 東証マザーズ :6182) 2019 年 4 月 12 日 2019 年 2 月期決算ハイライト 前年比増収 ( 売上 144.9%) 営業利益は黒字転換 MT 事業は 前年比で セグメント別売上 331.6% セグメント別利益 黒字化 受注高 ( 既存客継続含む ) 424.9% 受注高

2019 年 2 月期業績説明資料 (2018 年 3 月 ~2019 年 2 月 ) 株式会社ロゼッタ ( 東証マザーズ :6182) 2019 年 4 月 12 日 2019 年 2 月期決算ハイライト 前年比増収 ( 売上 144.9%) 営業利益は黒字転換 MT 事業は 前年比で セグメント別売上 331.6% セグメント別利益 黒字化 受注高 ( 既存客継続含む ) 424.9% 受注高

四国地区の紙製品製造企業業績調査

高松支店高松市錦町 1-11-3 TEL:087-851-1571 URL:http://www.tdb.co.jp/ 2015 年度の総売上高は前年度比 9.5% 増 利益合計は 41.4% 増加 ~ 高い紙加工技術を活かした製品が企業業績に貢献 ~ はじめに 四国には 1000 年を超える紙産業の歴史があり 四国経済を支える重要な柱の一つとして地域に貢献している 愛媛県の四国中央市は静岡県の富士市と並ぶ紙産業の集積地であり

高松支店高松市錦町 1-11-3 TEL:087-851-1571 URL:http://www.tdb.co.jp/ 2015 年度の総売上高は前年度比 9.5% 増 利益合計は 41.4% 増加 ~ 高い紙加工技術を活かした製品が企業業績に貢献 ~ はじめに 四国には 1000 年を超える紙産業の歴史があり 四国経済を支える重要な柱の一つとして地域に貢献している 愛媛県の四国中央市は静岡県の富士市と並ぶ紙産業の集積地であり

2011年3月期決算説明会

2019 年 3 月期 決算説明会 2019 年 6 月 4 日 決算概況 2019 年 3 月期実績前期比 連結 18 年 3 月期 実績 19 年 3 月期 実績 差異 増減率 情報 印刷 産業システム機材 21,541 21,501 40 0.2% 金融汎用 選挙システム機材 7,018 5,506 1,512 21.5% 紙 紙加工品 8,531 9,885 1,354 15.9% 不動産賃貸

2019 年 3 月期 決算説明会 2019 年 6 月 4 日 決算概況 2019 年 3 月期実績前期比 連結 18 年 3 月期 実績 19 年 3 月期 実績 差異 増減率 情報 印刷 産業システム機材 21,541 21,501 40 0.2% 金融汎用 選挙システム機材 7,018 5,506 1,512 21.5% 紙 紙加工品 8,531 9,885 1,354 15.9% 不動産賃貸

PowerPoint プレゼンテーション

2015 年 12 月期第 1 四半期決算説明資料 2015 年 5 月 8 日ユニ チャーム株式会社代表取締役社長執行役員高原豪久 この資料には 2015 年 5 月 8 日現在の将来に関する 前提 見通し 計画に基づく予測が含まれております 実際の業績は 競合状況 為替の変動等に関わるリスクや 不確定要因により記載の計画と大幅に異なる可能性があります Copyright (c) 2012 Unicharm

2015 年 12 月期第 1 四半期決算説明資料 2015 年 5 月 8 日ユニ チャーム株式会社代表取締役社長執行役員高原豪久 この資料には 2015 年 5 月 8 日現在の将来に関する 前提 見通し 計画に基づく予測が含まれております 実際の業績は 競合状況 為替の変動等に関わるリスクや 不確定要因により記載の計画と大幅に異なる可能性があります Copyright (c) 2012 Unicharm

3. 平成 31 年 3 月期の連結業績予想 ( 平成 304 年月 1 日 ~ 平成 313 年月 31 日 ) 売上高営業利益経常利益 (% 表示は 通期は対前期 四半期は対前年同四半期増減率 ) 親会社株主に帰属する当期純利益 1 株当たり当期純利益 百万円 % 百万円 % 百万円 % 百万円

売上高営業利益経常利益 (% 表示は 通期は対前期 四半期は対前年同四半期増減率 ) 親会社株主に帰属する当期純利益 1 株当たり当期純利益 百万円 % 百万円 % 百万円 % 百万円") 平成 30 年 3 月期決算短信 日本基準 ( 連結 ) 平成 30 年 5 月 15 日 上場会社名 中越パルプ工業株式会社 上場取引所 東 コード番号 3877 URLhttp://www.chuetsu-pulp.co.jp 代表者 ( 役職名 ) 代表取締役社長 ( 氏名 ) 加藤 明美 取締役経営管理本部副本部長兼管理問合せ先責任者 ( 役職名 ) 部長 ( 氏名 ) 大島 忠司 TEL0766-26-2404

平成 30 年 3 月期決算短信 日本基準 ( 連結 ) 平成 30 年 5 月 15 日 上場会社名 中越パルプ工業株式会社 上場取引所 東 コード番号 3877 URLhttp://www.chuetsu-pulp.co.jp 代表者 ( 役職名 ) 代表取締役社長 ( 氏名 ) 加藤 明美 取締役経営管理本部副本部長兼管理問合せ先責任者 ( 役職名 ) 部長 ( 氏名 ) 大島 忠司 TEL0766-26-2404

スライド 1

- 平成 21 年 3 月期 - 決算説明資料 株式会社カービュー 0 - 通期ハイライト - 1 当期事業ハイライト 事業全体 景気の急速な悪化に伴う広告出稿の抑制等により 営業費用の増加を補うほどの売上高 売上総利益の増加を確保できず 減収減益 売上高 4,520 百万円 ( 前期比 2.7% 減 ) 営業利益 250 百万円 ( 前期比 55.1% 減 ) メディア広告事業 新車販売の急激な減少による広告出稿の抑制等

- 平成 21 年 3 月期 - 決算説明資料 株式会社カービュー 0 - 通期ハイライト - 1 当期事業ハイライト 事業全体 景気の急速な悪化に伴う広告出稿の抑制等により 営業費用の増加を補うほどの売上高 売上総利益の増加を確保できず 減収減益 売上高 4,520 百万円 ( 前期比 2.7% 減 ) 営業利益 250 百万円 ( 前期比 55.1% 減 ) メディア広告事業 新車販売の急激な減少による広告出稿の抑制等

第 3 章内部統制報告制度 第 3 節 全社的な決算 財務報告プロセスの評価について 1 総論 ⑴ 決算 財務報告プロセスとは決算 財務報告プロセスは 実務上の取扱いにおいて 以下のように定義づけされています 決算 財務報告プロセスは 主として経理部門が担当する月次の合計残高試算表の作成 個別財務諸

第 3 章内部統制報告制度 第 3 節 全社的な決算 財務報告プロセスの評価について 1 総論 ⑴ 決算 財務報告プロセスとは決算 財務報告プロセスは 実務上の取扱いにおいて 以下のように定義づけされています 決算 財務報告プロセスは 主として経理部門が担当する月次の合計残高試算表の作成 個別財務諸表 連結財務諸表を含む外部公表用の有価証券報告書を作成する一連の過程をいう ( 中略 ) 財務報告の信頼性に関して非常に重要な業務プロセスの一つである

第 3 章内部統制報告制度 第 3 節 全社的な決算 財務報告プロセスの評価について 1 総論 ⑴ 決算 財務報告プロセスとは決算 財務報告プロセスは 実務上の取扱いにおいて 以下のように定義づけされています 決算 財務報告プロセスは 主として経理部門が担当する月次の合計残高試算表の作成 個別財務諸表 連結財務諸表を含む外部公表用の有価証券報告書を作成する一連の過程をいう ( 中略 ) 財務報告の信頼性に関して非常に重要な業務プロセスの一つである

目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民

年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民") ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

ニュースリリース

ニュースリリース 消費者 : 食の志向 平成 25 年 3 月 12 日株式会社日本政策金融公庫 健康志向が調査開始以来最高 特に 7 歳代の上昇顕著国産 安全 イメージは原発事故前水準まで回復 - 日本公庫 平成 24 年度下半期消費者動向調査結果 - 日本政策金融公庫 ( 日本公庫 ) 農林水産事業が1 月に実施した平成 24 年度下半期消費者動向調査で消費者の食の志向や国産品に対する意識について調査したところ

ニュースリリース 消費者 : 食の志向 平成 25 年 3 月 12 日株式会社日本政策金融公庫 健康志向が調査開始以来最高 特に 7 歳代の上昇顕著国産 安全 イメージは原発事故前水準まで回復 - 日本公庫 平成 24 年度下半期消費者動向調査結果 - 日本政策金融公庫 ( 日本公庫 ) 農林水産事業が1 月に実施した平成 24 年度下半期消費者動向調査で消費者の食の志向や国産品に対する意識について調査したところ

部品メーカーの状況 自動車部品メーカー 75 社の 2017 年度通期 (2017 年 年 3 月 ) の業績は 以下のとおりとなった 1. 決算状況 1 日本基準適用企業 63 社 ( ) 前年同期差 前年同期比 売上高 14,135,817 15,044, ,912 +

の業績は 以下のとおりとなった 1. 決算状況 1 日本基準適用企業 63 社 ( ) 前年同期差 前年同期比 売上高 14,135,817 15,044, ,912 +") 2018 年 6 月 18 日 2017 年度通期の自動車部品工業の経営動向 一般社団法人日本自動車部品工業会 一般社団法人日本自動車部品工業会は 2018 年 5 月 1 日現在での会員企業 436 社のうち 上場企業で自動車部品の売上高比率が 50% 以上 かつ前年同期比較が可能な自動車部品専門企業 75 社の 2017 年度通期 (2017 年 4 月 -2018 年 3 月 ) の経営動向を各社の連結決算短信

2018 年 6 月 18 日 2017 年度通期の自動車部品工業の経営動向 一般社団法人日本自動車部品工業会 一般社団法人日本自動車部品工業会は 2018 年 5 月 1 日現在での会員企業 436 社のうち 上場企業で自動車部品の売上高比率が 50% 以上 かつ前年同期比較が可能な自動車部品専門企業 75 社の 2017 年度通期 (2017 年 4 月 -2018 年 3 月 ) の経営動向を各社の連結決算短信

政策課題分析シリーズ14(本文2)

") 1.2. 外来投薬に係る技術料の費用構造の分析以上のように 医薬分業を進めてきた報酬の付与方法や水準について 改善を求める動きが出てきた背景には 医療費に占める調剤費の割合が高まってきたこともある 本節では 社会医療診療行為別統計 ( 調査 ) 9 を用い 外来時に投薬を受ける場面を想定し 院内処方の場合と院外処方の場合に分解し それぞれに係る外来薬剤費やその技術料について分析する ( 院外処方の増加により

1.2. 外来投薬に係る技術料の費用構造の分析以上のように 医薬分業を進めてきた報酬の付与方法や水準について 改善を求める動きが出てきた背景には 医療費に占める調剤費の割合が高まってきたこともある 本節では 社会医療診療行為別統計 ( 調査 ) 9 を用い 外来時に投薬を受ける場面を想定し 院内処方の場合と院外処方の場合に分解し それぞれに係る外来薬剤費やその技術料について分析する ( 院外処方の増加により

平成 23 年 3 月期 決算説明資料 平成 23 年 6 月 27 日 Copyright(C)2011SHOWA SYSTEM ENGINEERING Corporation, All Rights Reserved

2011SHOWA SYSTEM ENGINEERING Corporation, All Rights Reserved") 平成 23 年 3 月期 決算説明資料 平成 23 年 6 月 27 日 目 次 平成 23 年 3 月期決算概要 1 業績概要 4 2 経営成績 5 3 業績推移 6 4 売上高四半期推移 7 5 事業別業績推移 ( ソフトウェア開発事業 ) 8 6 事業別業績推移 ( 入力データ作成事業 ) 9 7 事業別業績推移 ( 受託計算事業 ) 10 8 業種別売上比率 ( 全社 ) 11 9 貸借対照表

平成 23 年 3 月期 決算説明資料 平成 23 年 6 月 27 日 目 次 平成 23 年 3 月期決算概要 1 業績概要 4 2 経営成績 5 3 業績推移 6 4 売上高四半期推移 7 5 事業別業績推移 ( ソフトウェア開発事業 ) 8 6 事業別業績推移 ( 入力データ作成事業 ) 9 7 事業別業績推移 ( 受託計算事業 ) 10 8 業種別売上比率 ( 全社 ) 11 9 貸借対照表

米国生保市場定点観測(7) 米国の生命保険ダイレクト販売 - 件数シェアでは一定の地位、小口契約の販売が中心-

米国の生命保険ダイレクト販売 - 件数シェアでは一定の地位、小口契約の販売が中心-") ニッセイ基礎研究所 保険 年金フォーカス 213-1-8 米国生保市場定点観測 (7) 米国の生命保険販売 - 件数シェアでは一定の地位 小口契約の販売が中心 - 保険研究部主任研究員松岡博司 (3)3512-1782 matsuoka@nli-research.co.jp 販売とは テレビ ラジオCM 新聞広告 メール等を販売促進手段として用い 郵便 電話 ( コールセンター ) 等を通じて顧客とコンタクトし契約手続が行われる通信販売

ニッセイ基礎研究所 保険 年金フォーカス 213-1-8 米国生保市場定点観測 (7) 米国の生命保険販売 - 件数シェアでは一定の地位 小口契約の販売が中心 - 保険研究部主任研究員松岡博司 (3)3512-1782 matsuoka@nli-research.co.jp 販売とは テレビ ラジオCM 新聞広告 メール等を販売促進手段として用い 郵便 電話 ( コールセンター ) 等を通じて顧客とコンタクトし契約手続が行われる通信販売

平成19年度文部科学省 専修学校教育重点支援プラン事業

1.2 美容及び美容サービス市場の現状調査 目的アジアの経済は他の地域に比べて成長していると言われており 美容全般についても例外ではない 本調査の目的は 日本を含めて アジア諸国の美容及び美容サービス市場の成長具合はどのようになっているか また 今後どのように推移するのかを明らかにし 美容人材育成の方向性を検討するための基礎資料の作成にある 対象アジア諸国のうち まず日本を中心に 市場の大きさを考慮して

1.2 美容及び美容サービス市場の現状調査 目的アジアの経済は他の地域に比べて成長していると言われており 美容全般についても例外ではない 本調査の目的は 日本を含めて アジア諸国の美容及び美容サービス市場の成長具合はどのようになっているか また 今後どのように推移するのかを明らかにし 美容人材育成の方向性を検討するための基礎資料の作成にある 対象アジア諸国のうち まず日本を中心に 市場の大きさを考慮して

アダストリア売り上げデータによる 現状把握と今後の方針 東海大学情報通信学部経営システム工学科佐藤健太

アダストリア売り上げデータによる 現状把握と今後の方針 東海大学情報通信学部経営システム工学科佐藤健太 目次 1. 研究背景 2. 研究目的 3. データ概要 4. 分析手順 5. 分析結果 6. 戦略予想 7. まとめ 8. 今後の課題 参考文献 2016/10/27 2016 年 S-PLUS &Visual R Platform 学生研究奨励賞 1 1. 研究背景 Ⅰ アダストリア (¹) とは,

アダストリア売り上げデータによる 現状把握と今後の方針 東海大学情報通信学部経営システム工学科佐藤健太 目次 1. 研究背景 2. 研究目的 3. データ概要 4. 分析手順 5. 分析結果 6. 戦略予想 7. まとめ 8. 今後の課題 参考文献 2016/10/27 2016 年 S-PLUS &Visual R Platform 学生研究奨励賞 1 1. 研究背景 Ⅰ アダストリア (¹) とは,

回答者のうち 68% がこの一年間にクラウドソーシングを利用したと回答しており クラウドソーシングがかなり普及していることがわかる ( 表 2) また 利用したと回答した人(34 人 ) のうち 59%(20 人 ) が前年に比べて発注件数を増やすとともに 利用したことのない人 (11 人 ) のう

また 利用したと回答した人(34 人 ) のうち 59%(20 人 ) が前年に比べて発注件数を増やすとともに 利用したことのない人 (11 人 ) のう") 2017 年 10 月 3 日 クラウドソーシング利用調査結果 帝京大学中西穂高 ワークシフト ソリューションズ株式会社 企業からみたクラウドソーシングの位置づけを明らかにするため クラウドソーシングの利用企業に関する調査を実施した この結果 1 クラウドソーシングは 新規事業や一時的な業務において多く活用されている 2 自社に不足する経営資源を補うことがクラウドソーシングの大きな役割となっている

2017 年 10 月 3 日 クラウドソーシング利用調査結果 帝京大学中西穂高 ワークシフト ソリューションズ株式会社 企業からみたクラウドソーシングの位置づけを明らかにするため クラウドソーシングの利用企業に関する調査を実施した この結果 1 クラウドソーシングは 新規事業や一時的な業務において多く活用されている 2 自社に不足する経営資源を補うことがクラウドソーシングの大きな役割となっている

CW6_A3657D13.indd

3節 労働時間の動向41 第 1 章労働経済の推移と特徴第第 3 節 労働時間の動向 緩やかな景気回復により 労働時間はどのように変化したのかみていこう 9 労働時間の概観まず近年の労働時間の動向について概観していこう 第 1-(3)-1 図では 27 年から 215 年にかけての5 人以上規模事業所における労働時間の月間総実労働時間の推移を示している 総実労働時間の推移をみると リーマンショック前の

3節 労働時間の動向41 第 1 章労働経済の推移と特徴第第 3 節 労働時間の動向 緩やかな景気回復により 労働時間はどのように変化したのかみていこう 9 労働時間の概観まず近年の労働時間の動向について概観していこう 第 1-(3)-1 図では 27 年から 215 年にかけての5 人以上規模事業所における労働時間の月間総実労働時間の推移を示している 総実労働時間の推移をみると リーマンショック前の

第 45 期 3Q 決算補足説明資料 第 45 期 (2019 年 4 月期 ) 第 3 四半期決算補足説明資料 ヤーマン株式会社 Copyright C YA-MAN LTD. All Rights Reserved.

第 3 四半期決算補足説明資料 ヤーマン株式会社 Copyright C YA-MAN LTD. All Rights Reserved.") 第 45 期 (2019 年 4 月期 ) 第 3 四半期 ヤーマン株式会社 経営ビジョン 私たちが目指すヤーマン 1 業績ハイライト 5 セグメント別売上 6 セグメント別営業利益 7 売上構成 8 財務ハイライト 9 第 4 四半期以降の取り組み 10 業績予想について 11 配当について 12 経営ビジョン 私たちが目指すヤーマン ( スローガン ) 1 ( ミッション ) 美しさを実現するものづくり

第 45 期 (2019 年 4 月期 ) 第 3 四半期 ヤーマン株式会社 経営ビジョン 私たちが目指すヤーマン 1 業績ハイライト 5 セグメント別売上 6 セグメント別営業利益 7 売上構成 8 財務ハイライト 9 第 4 四半期以降の取り組み 10 業績予想について 11 配当について 12 経営ビジョン 私たちが目指すヤーマン ( スローガン ) 1 ( ミッション ) 美しさを実現するものづくり

< E291AB90E096BE2E786C73>

平成 22 年 (2010 年 )12 月期第 2 四半期決算短信補足説明資料 第 2 四半期決算 1. 平成 22 年度第 2 四半期 ( 連結 ) 損益計算書 2. 平成 22 年度第 2 四半期 ( 連結 ) 損益計算書主な増減内訳 3. 平成 22 年度第 2 四半期 ( セグメント情報 ) 国内酒類売上明細 4. 平成 22 年度第 2 四半期 ( 連結 ) 貸借対照表 業績見通し 5.

平成 22 年 (2010 年 )12 月期第 2 四半期決算短信補足説明資料 第 2 四半期決算 1. 平成 22 年度第 2 四半期 ( 連結 ) 損益計算書 2. 平成 22 年度第 2 四半期 ( 連結 ) 損益計算書主な増減内訳 3. 平成 22 年度第 2 四半期 ( セグメント情報 ) 国内酒類売上明細 4. 平成 22 年度第 2 四半期 ( 連結 ) 貸借対照表 業績見通し 5.

第1章

エネルギー価格と為替レートが消費者物価指数へ与える影響 化石 電力ユニットガスグループ 上野宏一 1. はじめに 2013 年 4 月の日本銀行による異次元緩和政策の導入以降 一時は 1.5% まで上昇した消費者物価指数上昇率 ( 消費税を除く ) は 2014 年後半からの原油価格急落を要因として急激に低下した コアCPI(CPI 総合 < 生鮮食品除く>) の足元の動きをみると 2016 年初頭から原油価格は徐々に持ち直し

エネルギー価格と為替レートが消費者物価指数へ与える影響 化石 電力ユニットガスグループ 上野宏一 1. はじめに 2013 年 4 月の日本銀行による異次元緩和政策の導入以降 一時は 1.5% まで上昇した消費者物価指数上昇率 ( 消費税を除く ) は 2014 年後半からの原油価格急落を要因として急激に低下した コアCPI(CPI 総合 < 生鮮食品除く>) の足元の動きをみると 2016 年初頭から原油価格は徐々に持ち直し

けた この間 生産指数は 上昇傾向で推移した (2) リーマン ショックによる大きな落ち込みとその後の回復局面平成 20 年年初から年央にかけては 米国を中心とする金融不安 景気の減速 原油 原材料価格の高騰などから 景気改善の動きに足踏みが見られたが 生産指数は 高水準で推移していた しかし 平成

リーマン ショックによる大きな落ち込みとその後の回復局面平成 20 年年初から年央にかけては 米国を中心とする金融不安 景気の減速 原油 原材料価格の高騰などから 景気改善の動きに足踏みが見られたが 生産指数は 高水準で推移していた しかし 平成") けた この間 生産指数は 上昇傾向で推移した (2) リーマン ショックによる大きな落ち込みとその後の回復局面平成 20 年年初から年央にかけては 米国を中心とする金融不安 景気の減速 原油 原材料価格の高騰などから 景気改善の動きに足踏みが見られたが 生産指数は 高水準で推移していた しかし 平成 20 年 9 月の米国におけるリーマン ブラザーズの破綻 ( リーマン ショック ) を契機に発生した世界的な金融危機と世界同時不況の影響から

けた この間 生産指数は 上昇傾向で推移した (2) リーマン ショックによる大きな落ち込みとその後の回復局面平成 20 年年初から年央にかけては 米国を中心とする金融不安 景気の減速 原油 原材料価格の高騰などから 景気改善の動きに足踏みが見られたが 生産指数は 高水準で推移していた しかし 平成 20 年 9 月の米国におけるリーマン ブラザーズの破綻 ( リーマン ショック ) を契機に発生した世界的な金融危機と世界同時不況の影響から

平成16年度 事業報告書

16 16 17 31 株主の皆様に当社への御理解を一層深めていただくために 当社ホームページの 株 ごあいさつ 主 投資家の皆様へ 欄では 財務情報 中期事業計画などを掲載し タイムリーな 情報発信に努めております また 昨年8月より最新の製品 技術情報などをメール マガジンで配信するサービスを開始いたしましたので 配信を御希望される方は 当 社ホームページより御登録ください 当社ホームページ 営業の経過及び成果

16 16 17 31 株主の皆様に当社への御理解を一層深めていただくために 当社ホームページの 株 ごあいさつ 主 投資家の皆様へ 欄では 財務情報 中期事業計画などを掲載し タイムリーな 情報発信に努めております また 昨年8月より最新の製品 技術情報などをメール マガジンで配信するサービスを開始いたしましたので 配信を御希望される方は 当 社ホームページより御登録ください 当社ホームページ 営業の経過及び成果

Microsoft PowerPoint - 08economics3_2.ppt

経済学第 3 章の決定とその変化 3.2 需要曲線のシフトと財のの変化 中村学園大学吉川卓也 1 代替財のの変化 みかんのが上昇 ( 低下 ) すると みかんの代替財であるりんごの需要曲線は右 ( 左 ) へシフトする ( 第 2 章 ) 図 3.2は みかんのが上昇したことによりりんごの需要曲線が右シフトしたとき りんごがどのように変化するかを示している みかんの上昇前 : りんごの供給曲線 とりんごの需要曲線

経済学第 3 章の決定とその変化 3.2 需要曲線のシフトと財のの変化 中村学園大学吉川卓也 1 代替財のの変化 みかんのが上昇 ( 低下 ) すると みかんの代替財であるりんごの需要曲線は右 ( 左 ) へシフトする ( 第 2 章 ) 図 3.2は みかんのが上昇したことによりりんごの需要曲線が右シフトしたとき りんごがどのように変化するかを示している みかんの上昇前 : りんごの供給曲線 とりんごの需要曲線

2018年3月期 第1四半期決算概要

2018 年 3 期第 1 四半期決算の概要について説明いたします 1 決算の総括です 海外売上の 桁伸 により 幅な増収増益を達成しました 売上 は海外全地域で 桁伸 となり 海外合計で前年同期 19% 増となりました また 臓 管カンパニーでは 買収した事業の売上も好調に推移したこともあり 4 事業全てで 桁伸 となりました その結果 全社の売上 は 12% 増となりました 昨年度に実施した買収の影響を除くと

2018 年 3 期第 1 四半期決算の概要について説明いたします 1 決算の総括です 海外売上の 桁伸 により 幅な増収増益を達成しました 売上 は海外全地域で 桁伸 となり 海外合計で前年同期 19% 増となりました また 臓 管カンパニーでは 買収した事業の売上も好調に推移したこともあり 4 事業全てで 桁伸 となりました その結果 全社の売上 は 12% 増となりました 昨年度に実施した買収の影響を除くと

2018年3月期 決算説明会

218 年 3 月期決算説明会資料 218 年 5 月 15 日リンテック株式会社 218 年 3 月期連結業績の概要 1 17/3 月期累計 18/3 月期累計 ( 率 ) 7, 7, 6,75 63,439 62,57 6, 6, 54,868 62,379 51,2 51,672 5, 4,719 5, 4, 48,415 4, 3,721 3, 5,775 4,96 4,51 5,84 4,276

218 年 3 月期決算説明会資料 218 年 5 月 15 日リンテック株式会社 218 年 3 月期連結業績の概要 1 17/3 月期累計 18/3 月期累計 ( 率 ) 7, 7, 6,75 63,439 62,57 6, 6, 54,868 62,379 51,2 51,672 5, 4,719 5, 4, 48,415 4, 3,721 3, 5,775 4,96 4,51 5,84 4,276

Microsoft PowerPoint - Jpn_media_final_FY14 4Q announcement

2014 年度決算報告 2015 年 5 月 13 日日産自動車株式会社 2014 年度実績 日産パワー 88 に向けて 2015 年度見通し All rights reserved. 2 2014 年度主要財務指標 ( 東証届出値 - 中国合弁会社持分法ベース ) 売上高営業利益当期純利益 フリーキャッシュフロー ( 自動車事業 ) ネットキャッシュ ( 自動車事業 ) 13,901 104,825

2014 年度決算報告 2015 年 5 月 13 日日産自動車株式会社 2014 年度実績 日産パワー 88 に向けて 2015 年度見通し All rights reserved. 2 2014 年度主要財務指標 ( 東証届出値 - 中国合弁会社持分法ベース ) 売上高営業利益当期純利益 フリーキャッシュフロー ( 自動車事業 ) ネットキャッシュ ( 自動車事業 ) 13,901 104,825

Microsoft PowerPoint - 3rdQuarterPresentations2013_J03.ppt

1 NSG グループ 213 年 3 月期第 3 四半期決算報告 (212 年 4 月 1 日 ~ 12 月 31 日 ) 日本板硝子株式会社 213 年 1 月 31 日 2 ( ブランクページ ) 3 213 年 3 月期第 3 四半期決算報告 (212 年 4 月 1 日 ~12 月 31 日 ) アジェンダ要点決算概要事業状況リストラクチャリング施策の進捗リファイナンス進捗まとめ 4 要点

1 NSG グループ 213 年 3 月期第 3 四半期決算報告 (212 年 4 月 1 日 ~ 12 月 31 日 ) 日本板硝子株式会社 213 年 1 月 31 日 2 ( ブランクページ ) 3 213 年 3 月期第 3 四半期決算報告 (212 年 4 月 1 日 ~12 月 31 日 ) アジェンダ要点決算概要事業状況リストラクチャリング施策の進捗リファイナンス進捗まとめ 4 要点

スライド 1

平成 25 年 3 月期第 3 四半期 決算補足説明資料 ( 連結 ) 平成 25 年 2 月 8 日 当社は 平成 24 年 1 月 4 日に 商号を株式会社 SBR から株式会社アイフラッグに変更いたしました 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 平成 25 年 3 月期業績予想

平成 25 年 3 月期第 3 四半期 決算補足説明資料 ( 連結 ) 平成 25 年 2 月 8 日 当社は 平成 24 年 1 月 4 日に 商号を株式会社 SBR から株式会社アイフラッグに変更いたしました 株式会社アイフラッグ http://www.iflag.co.jp/ 目次 中期経営方針 事業構造改革 の概要 3 補足資料 事業構造改革による損益構造の変化 4 平成 25 年 3 月期業績予想

発費を売上収益の5% 投入できるような形にしたいと考えています また CFOとして 期的な収益に重点をおいた経営を っていきたいと考えており 持続的な収益拡大につながることであれば 短期的に利益が変動する意思決定であっても選択肢にしていきます 質問者 B Q 電極事業の売却が中止になり売却先を探して

2018 年 7 月 31 日 2018 年度第 1 四半期決算における質疑応答 日時 : 2018 年 7 月 31 日 ( 火 )17:30 18:20 場所 : NEC 本社ビル B1F( 多目的ホール ) 説明者 : 代表取締役執 役員副社 兼 CFO 森田隆之 質問者 A Q 第 1 四半期の実績について 社内計画に対する進捗を教えてください A 社内計画 では 営業利益が約 40 億円上振れました

2018 年 7 月 31 日 2018 年度第 1 四半期決算における質疑応答 日時 : 2018 年 7 月 31 日 ( 火 )17:30 18:20 場所 : NEC 本社ビル B1F( 多目的ホール ) 説明者 : 代表取締役執 役員副社 兼 CFO 森田隆之 質問者 A Q 第 1 四半期の実績について 社内計画に対する進捗を教えてください A 社内計画 では 営業利益が約 40 億円上振れました

表 1 調味料業界売上高 ( 単位 : 億円 ) 味の素 11,973 キューピー 4,864 キッコーマン 2,832 カゴメ 1,800 ヱスビー食品 1,273 理研ビタミン 753 ケンコーマヨネーズ 518 エバラ食品工業 490 アリアケジャパン 315 ジャパン フード & リカー ア

味の素 11,973 キューピー 4,864 キッコーマン 2,832 カゴメ 1,800 ヱスビー食品 1,273 理研ビタミン 753 ケンコーマヨネーズ 518 エバラ食品工業 490 アリアケジャパン 315 ジャパン フード & リカー ア") オイコノミカ第 49 巻第 2 号,2013 年,pp. 69-77 企業の基本戦略と収益性の関係についての研究 調味料会社のデータにもとづいて 斎藤孝一 1. はじめに本論文は, 企業の基本戦略と収益性の関係を, 調味料業界の企業である味の素株式会社 ( 以下 味の素 という.) とキューピー株式会社 ( 以下 キューピ という.), キッコーマン株式会社 ( 以下 キッコーマン という.) を比較することによって明らかにしようとするものである.

オイコノミカ第 49 巻第 2 号,2013 年,pp. 69-77 企業の基本戦略と収益性の関係についての研究 調味料会社のデータにもとづいて 斎藤孝一 1. はじめに本論文は, 企業の基本戦略と収益性の関係を, 調味料業界の企業である味の素株式会社 ( 以下 味の素 という.) とキューピー株式会社 ( 以下 キューピ という.), キッコーマン株式会社 ( 以下 キッコーマン という.) を比較することによって明らかにしようとするものである.

2J02 日本企業におけるオープン イノベーションへの取組状況と課題 小沼良直 ( 未来工学研究所 ) 林隆臣 ( 未来工学研究所 ) 1. 概要近年 オープン イノベーションのより一層の推進の必要性が様々な場において言われてきているが その現状の取組状況や課題等を調査した 2. 調査実施方法と主な

林隆臣 ( 未来工学研究所 ) 1. 概要近年 オープン イノベーションのより一層の推進の必要性が様々な場において言われてきているが その現状の取組状況や課題等を調査した 2. 調査実施方法と主な") JAIST Reposi https://dspace.j Title 日本企業におけるオープン イノベーションへの取組 状況と課題 Author(s) 小沼, 良直 ; 林, 隆臣 Citation 年次学術大会講演要旨集, 31: 806-809 Issue Date 2016-11-05 Type Conference Paper Text version publisher URL Rights

JAIST Reposi https://dspace.j Title 日本企業におけるオープン イノベーションへの取組 状況と課題 Author(s) 小沼, 良直 ; 林, 隆臣 Citation 年次学術大会講演要旨集, 31: 806-809 Issue Date 2016-11-05 Type Conference Paper Text version publisher URL Rights

目次 1/37 ページ 年 12 月期連結業績 2018 年 12 月期業績見通し 株主還元 中期経営計画進捗状況 新たな成長投資について ESGの取り組み

0 2017 年 12 月期決算説明会 代表取締役社長 2018 年 2 月 6 日 小林章浩 目次 1/37 ページ 11 2017 年 12 月期連結業績 2018 年 12 月期業績見通し 株主還元 2017-2019 中期経営計画進捗状況 新たな成長投資について ESGの取り組み 2/37 ページ 2 2017 年 12 月期連結業績 2017 年 12 月期連結業績 3/37 ページ 33

0 2017 年 12 月期決算説明会 代表取締役社長 2018 年 2 月 6 日 小林章浩 目次 1/37 ページ 11 2017 年 12 月期連結業績 2018 年 12 月期業績見通し 株主還元 2017-2019 中期経営計画進捗状況 新たな成長投資について ESGの取り組み 2/37 ページ 2 2017 年 12 月期連結業績 2017 年 12 月期連結業績 3/37 ページ 33

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

カプコン (9697) 平成 25 年 3 月期 決算短信 ( セグメント情報等 ) ( セグメント情報 ) 1. 報告セグメントの概要 (1) 報告セグメントの決定方法 当社の報告セグメントは 当社の構成単位のうち分離された財務情報が入手可能であり 取締役会が経営資源の配分の決定および業績を評価す

平成 25 年 3 月期 決算短信 ( セグメント情報等 ) ( セグメント情報 ) 1. 報告セグメントの概要 (1) 報告セグメントの決定方法 当社の報告セグメントは 当社の構成単位のうち分離された財務情報が入手可能であり 取締役会が経営資源の配分の決定および業績を評価す") ( セグメント情報等 ) ( セグメント情報 ) 1. の概要 (1) の決定方法 当社のは 当社の構成単位のうち分離された財務情報が入手可能であり 取締役会が経営資源の配分の決定および業績を評価するために 定期的に検討を行う対象となっているものであります 当社は 取り扱う製品 サービスについての国内および海外の包括的な戦略を立案する複数の事業統括を設置し 事業活動を展開しております したがって 当社は

( セグメント情報等 ) ( セグメント情報 ) 1. の概要 (1) の決定方法 当社のは 当社の構成単位のうち分離された財務情報が入手可能であり 取締役会が経営資源の配分の決定および業績を評価するために 定期的に検討を行う対象となっているものであります 当社は 取り扱う製品 サービスについての国内および海外の包括的な戦略を立案する複数の事業統括を設置し 事業活動を展開しております したがって 当社は

I. 調査結果概況 景気判断 DI( 現状判断 ) は小幅に上昇し最高値を更新 仕入原価高止まりも客単価が上昇 10 月スーパーマーケット中核店舗における景気判断 49.1 と小幅に上昇し 2010 年 4 月の調査開始以降最高値を記録した 経営動向調査によると売上高 DI が 1.1 とはじめてプ

は小幅に上昇し最高値を更新 仕入原価高止まりも客単価が上昇 10 月スーパーマーケット中核店舗における景気判断 49.1 と小幅に上昇し 2010 年 4 月の調査開始以降最高値を記録した 経営動向調査によると売上高 DI が 1.1 とはじめてプ") スーパーマーケット景気動向調査 11 月調査結果 (10 月実績 ) スーパーマーケット中核店舗を対象として経営動向や景気判断を調査し 月次でスーパーマーケット経営を取り巻 く内外の環境変化を定量的に明らかにすることを目的としています またスーパーマーケット販売統計調査における 売上変動の要因について補足する役割を果たすことも期待しています 経営動向調査 調査項目 1 スーパーマーケット中核店舗における

スーパーマーケット景気動向調査 11 月調査結果 (10 月実績 ) スーパーマーケット中核店舗を対象として経営動向や景気判断を調査し 月次でスーパーマーケット経営を取り巻 く内外の環境変化を定量的に明らかにすることを目的としています またスーパーマーケット販売統計調査における 売上変動の要因について補足する役割を果たすことも期待しています 経営動向調査 調査項目 1 スーパーマーケット中核店舗における

プレゼン

本日はご多用のところ お集まりいただき 誠にありがとうございます それでは 決算概要について 説明させていただきます 1 最初に 第 3 四半期の決算概要をご説明します 今回は 3 ヶ月ベースの業績を中心に説明いたします 2 第 3 四半期の決算のポイントは ご覧の 2 点であります 1 点目は 中期計画のテーマであります赤字事業の改善が 着実に進んだことなどにより 営業利益が前年から大きく増加したことであります

本日はご多用のところ お集まりいただき 誠にありがとうございます それでは 決算概要について 説明させていただきます 1 最初に 第 3 四半期の決算概要をご説明します 今回は 3 ヶ月ベースの業績を中心に説明いたします 2 第 3 四半期の決算のポイントは ご覧の 2 点であります 1 点目は 中期計画のテーマであります赤字事業の改善が 着実に進んだことなどにより 営業利益が前年から大きく増加したことであります

1 BCM BCM BCM BCM BCM BCMS

1 BCM BCM BCM BCM BCM BCMS わが国では BCP と BCM BCM と BCMS を混同している人を多く 見受けます 専門家のなかにもそうした傾向があるので BCMS を正 しく理解するためにも 用語の理解はきちんとしておきましょう 1-1 用語を組織内で明確にしておかないと BCMS や BCM を組織内に普及啓発していく際に齟齬をきたすことがあります そこで 2012

1 BCM BCM BCM BCM BCM BCMS わが国では BCP と BCM BCM と BCMS を混同している人を多く 見受けます 専門家のなかにもそうした傾向があるので BCMS を正 しく理解するためにも 用語の理解はきちんとしておきましょう 1-1 用語を組織内で明確にしておかないと BCMS や BCM を組織内に普及啓発していく際に齟齬をきたすことがあります そこで 2012

我が国中小企業の課題と対応策

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

Microsoft PowerPoint - ITGI JapanPresentation( 島田)

") J SOX 対応とシステム監査の課題 ~COBIT の視点から ~ 2007.6.20 CISA,CIA 島田裕次 アジェンダ COBIT/COBIT for SOXの意義 IT 統制整備における実務上の課題 ITガバナンスとIT 統制の関係 ITガバナンスの向上に向けて 2 COBIT/COBIT for SOX の意義 3 COBIT/COBIT for SOX の意義 COBIT for SOX

J SOX 対応とシステム監査の課題 ~COBIT の視点から ~ 2007.6.20 CISA,CIA 島田裕次 アジェンダ COBIT/COBIT for SOXの意義 IT 統制整備における実務上の課題 ITガバナンスとIT 統制の関係 ITガバナンスの向上に向けて 2 COBIT/COBIT for SOX の意義 3 COBIT/COBIT for SOX の意義 COBIT for SOX

2018 年度上期の振り返り 代表取締役社長 小郷三朗 2018 SUNTORY BEVERAGE & FOOD LIMITED. All Rights Reserved. 2

2018 年度第 2 四半期決算概要 2018 年 8 月 6 日サントリー食品インターナショナル株式会社 2018 SUNTORY BEVERAGE & FOOD LIMITED. All Rights Reserved. 1 2018 年度上期の振り返り 代表取締役社長 小郷三朗 2018 SUNTORY BEVERAGE & FOOD LIMITED. All Rights Reserved.

2018 年度第 2 四半期決算概要 2018 年 8 月 6 日サントリー食品インターナショナル株式会社 2018 SUNTORY BEVERAGE & FOOD LIMITED. All Rights Reserved. 1 2018 年度上期の振り返り 代表取締役社長 小郷三朗 2018 SUNTORY BEVERAGE & FOOD LIMITED. All Rights Reserved.

Introduction

Asset Management and Securities Investment Start Book! Introduction Contents - - - - - - - 6-6- 6-6-4 6-5 6-6 7-7- 8-8- 6-7 6-8 6-9 6-0 6-7- 7-4 8-8-4 4 5 4-4- 4-4-4 4-5 5-5- 5-5-4 9-9- 0-0- - - - - -

Asset Management and Securities Investment Start Book! Introduction Contents - - - - - - - 6-6- 6-6-4 6-5 6-6 7-7- 8-8- 6-7 6-8 6-9 6-0 6-7- 7-4 8-8-4 4 5 4-4- 4-4-4 4-5 5-5- 5-5-4 9-9- 0-0- - - - - -

PowerPoint プレゼンテーション

証券コード 6175 株式会社ネットマーケティング 中期経営計画 2019 年 6 月期 - 2021 年 6 月期 企業価値の最大化に向けた中期の取り組みについて 中期経営計画 策定に至った背景 当社は The New Value Provider Internet の経営ビジョンの基 日本を代表するインターネットグループ企業になる という大目標を持っております これは当社創業時から今日に至るまで役職員が大切に繋げてきた思いであり

証券コード 6175 株式会社ネットマーケティング 中期経営計画 2019 年 6 月期 - 2021 年 6 月期 企業価値の最大化に向けた中期の取り組みについて 中期経営計画 策定に至った背景 当社は The New Value Provider Internet の経営ビジョンの基 日本を代表するインターネットグループ企業になる という大目標を持っております これは当社創業時から今日に至るまで役職員が大切に繋げてきた思いであり

Factsheet_2018_1Q_ xlsx

第 36 期 (2018 年 3 月 ~2018 年 5 月 ) 第 36 期 (2018 年 3 月 ~2018 年 5 月 ) Fact Sheet Fact Sheet 1. 前期及び当期業績等の推移 3. 事業概況 (1) 業績概要 P.1 (1) 月末生徒数推移 P.6 (2) 売上原価内訳 P.2 (2) 入会者数推移 P.6 (3) 販売管理費内訳 P.2 (3) 退会率推移 P.7

第 36 期 (2018 年 3 月 ~2018 年 5 月 ) 第 36 期 (2018 年 3 月 ~2018 年 5 月 ) Fact Sheet Fact Sheet 1. 前期及び当期業績等の推移 3. 事業概況 (1) 業績概要 P.1 (1) 月末生徒数推移 P.6 (2) 売上原価内訳 P.2 (2) 入会者数推移 P.6 (3) 販売管理費内訳 P.2 (3) 退会率推移 P.7

PowerPoint プレゼンテーション

2017 年 4 月期第 4 四半期 決算説明資料 株式会社ラクーン :3031 東証第一部 免責事項 当資料に記載されている意見や予測は 当資料作成時点における当社の判断に基づき作成されております 様々な環境の変化により実際の判断や結果が異なる可能性があります 2 2017 年 4 月期第 4 四半期サマリー 売上高 2,359,311 千円 ( 前年同期比 5.8% 増 ) 経常利益 414,313

2017 年 4 月期第 4 四半期 決算説明資料 株式会社ラクーン :3031 東証第一部 免責事項 当資料に記載されている意見や予測は 当資料作成時点における当社の判断に基づき作成されております 様々な環境の変化により実際の判断や結果が異なる可能性があります 2 2017 年 4 月期第 4 四半期サマリー 売上高 2,359,311 千円 ( 前年同期比 5.8% 増 ) 経常利益 414,313

どのような生活を送る人が インターネット通販を高頻度で利用しているか? 2013 年 7 月 公益財団法人流通経済研究所主任研究員鈴木雄高 はじめにもはやそれなしでの生活は考えられない このように インターネット通販を生活に不可欠な存在と位置付ける人も多いであろう 実際 リアル店舗で買えて ネットで

どのような生活を送る人が インターネット通販を高頻度で利用しているか? 2013 年 7 月 公益財団法人流通経済研究所主任研究員鈴木雄高 はじめにもはやそれなしでの生活は考えられない このように インターネット通販を生活に不可欠な存在と位置付ける人も多いであろう 実際 リアル店舗で買えて ネットでは買えないものは年々減ってきている印象がある 例えば Amazon.co.jp では 2000 年 11

どのような生活を送る人が インターネット通販を高頻度で利用しているか? 2013 年 7 月 公益財団法人流通経済研究所主任研究員鈴木雄高 はじめにもはやそれなしでの生活は考えられない このように インターネット通販を生活に不可欠な存在と位置付ける人も多いであろう 実際 リアル店舗で買えて ネットでは買えないものは年々減ってきている印象がある 例えば Amazon.co.jp では 2000 年 11

ビール業界 ~キリンビールとアサヒビール~

ビール業界 ~ キリンビールとアサヒビール ~ 山口真美 中井茜 はじめに なぜビール業界を選んだか? ビールは 麦の味ひとつだけなのに多種類の商品がある TVCMでよく見かけ ビールだけではなく 発泡酒や第 3のビールも登場している ビール市場の現状とどのような戦略をとっているのか プレゼンテーション概要 はじめに 1 業界概要 1-1 業界の現状 1-2 業界の動向 2 企業概要 2-1 事業概要

ビール業界 ~ キリンビールとアサヒビール ~ 山口真美 中井茜 はじめに なぜビール業界を選んだか? ビールは 麦の味ひとつだけなのに多種類の商品がある TVCMでよく見かけ ビールだけではなく 発泡酒や第 3のビールも登場している ビール市場の現状とどのような戦略をとっているのか プレゼンテーション概要 はじめに 1 業界概要 1-1 業界の現状 1-2 業界の動向 2 企業概要 2-1 事業概要

経営ビジョン 私たちが目指すヤーマン 1 業績ハイライト 5 セグメント別売上 6 セグメント別営業利益 7 売上構成 8 財務ハイライト 9 第 3 四半期以降の取り組み 10 業績予想について 11 配当について 12

第 45 期 (2019 年 4 月期 ) 第 2 四半期 ヤーマン株式会社 経営ビジョン 私たちが目指すヤーマン 1 業績ハイライト 5 セグメント別売上 6 セグメント別営業利益 7 売上構成 8 財務ハイライト 9 第 3 四半期以降の取り組み 10 業績予想について 11 配当について 12 経営ビジョン 私たちが目指すヤーマン ( スローガン ) 第 45 期 2Q 1 ( ミッション )

第 45 期 (2019 年 4 月期 ) 第 2 四半期 ヤーマン株式会社 経営ビジョン 私たちが目指すヤーマン 1 業績ハイライト 5 セグメント別売上 6 セグメント別営業利益 7 売上構成 8 財務ハイライト 9 第 3 四半期以降の取り組み 10 業績予想について 11 配当について 12 経営ビジョン 私たちが目指すヤーマン ( スローガン ) 第 45 期 2Q 1 ( ミッション )