Microsoft Word 消費税HP(案)

|

|

|

- えみ かせ

- 7 years ago

- Views:

Transcription

1 厚 生 労 働 省 が 定 める 診 療 報 酬 や 薬 価 等 には 医 療 機 関 等 が 仕 入 れ 時 に 負 担 する 消 費 税 が 反 映 されています 平 成 26 年 4 月 1 日 から 消 費 税 が8%になることに 伴 い 診 療 報 酬 の 一 部 が 引 き 上 げられています 消 費 税 は 事 業 者 に 負 担 を 求 めるものではなく 商 品 やサービスの 最 終 的 な 消 費 者 が 負 担 するものです 事 業 者 は 売 上 に 係 る 消 費 税 額 から 仕 入 れに 係 る 消 費 税 額 を 控 除 し( 仕 入 税 額 控 除 ) 差 額 を 納 付 するもので あるため 消 費 税 は 本 来 的 に 事 業 者 にとって 実 質 的 な 負 担 となるもの ではありません 一 方 公 的 医 療 保 険 でカバーされる 医 療 ( 社 会 保 険 診 療 )は 非 課 税 取 引 です したがって 医 療 機 関 等 が 社 会 保 険 診 療 を 提 供 する 際 に 患 者 から 消 費 税 を 受 け 取 ることはありません 他 方 で 医 療 機 関 等 が 社 会 保 険 診 療 を 行 うために 医 薬 品 や 設 備 等 を 仕 入 れる 際 には 消 費 税 を 支 払 っています しかし 社 会 保 険 診 療 が 非 課 税 取 引 であるが 故 に 仕 入 税 額 控 除 ができず 医 療 機 関 等 が 仕 入 れに 際 して 支 払 う 消 費 税 は 医 療 機 関 等 のコストになっています 消 費 税 は 事 業 者 にとって 実 質 的 な 負 担 となるべきものではないことか ら 診 療 報 酬 や 薬 価 等 を 設 定 する 際 には 医 療 機 関 等 が 仕 入 れに 際 し て 支 払 う 消 費 税 が 医 療 機 関 等 にとって 実 質 的 な 負 担 となることがない よう 点 数 を 上 乗 せすることで 対 応 をしてきています すなわち 平 成 元 年 平 成 9 年 及 び 平 成 26 年 の 消 費 税 導 入 引 上 げ 時 において 診 療 報 酬 や 薬 価 等 の 改 定 を 行 い 医 療 機 関 等 が 仕 入 れに 際 して 支 払 う 消 費 税 に 応 じた 上 乗 せ 措 置 を 行 っています

2 消 費 税 はどんな 仕 組 み? 消 費 税 は 消 費 一 般 に 広 く 公 平 に 課 税 される 間 接 税 です ほぼすべての 国 内 における 商 品 の 販 売 サービスの 提 供 を 課 税 対 象 とし 取 引 の 段 階 ごとに8%(うち 1.7%は 地 方 消 費 税 )の 税 率 で 課 税 されます( 税 率 は 平 成 26 年 4 月 1 日 現 在 ) 消 費 税 は 事 業 者 に 負 担 を 求 めるものではありません 税 金 分 は 事 業 者 が 販 売 する 商 品 やサービスの 価 格 に 含 まれて 次 々と 転 嫁 され 最 終 的 に 商 品 を 消 費 し 又 はサービスの 提 供 を 受 ける 消 費 者 が 負 担 することとなります 生 産 流 通 の 各 段 階 で 二 重 三 重 に 税 が 課 されることのないよう 課 税 売 上 に 係 る 消 費 税 額 から 課 税 仕 入 れ 等 に 係 る 消 費 税 額 を 控 除 し 税 が 累 積 しない 仕 組 みとなっています < 図 1> < 図 1>では 消 費 税 が 課 税 される 商 品 の 流 通 を 例 にとって 消 費 税 の 負 担 と 納 付 の 流 れ を 示 しています 小 売 店 は 自 店 で 製 品 販 売 をするため 製 造 業 者 から 消 費 税 込 みの 金 額 で 仕 入 れます ここでは 小 売 店 が 製 造 業 者 に 支 払 う 金 額 は 仕 入 本 体 価 格 1,000 円 + 消 費 税 80 円 です 他 方 小 売 店 は 製 品 を 消 費 者 へ 販 売 する 際 に 消 費 税 込 みの 金 額 を 受 け 取 ります ここで

3 は 消 費 者 から 受 け 取 る 金 額 は 製 品 本 体 価 格 3,000 円 + 消 費 税 240 円 です その 後 小 売 店 は 消 費 者 から 受 け 取 った 消 費 税 240 円 から 製 造 業 者 に 支 払 った 消 費 税 80 円 を 差 し 引 き( 仕 入 税 額 控 除 ) 税 務 署 へ 消 費 税 160 円 を 申 告 納 付 することとなります すなわち この 小 売 店 が 製 造 業 者 に 支 払 った 消 費 税 と 納 税 した 消 費 税 の 合 計 (240 円 ) は 消 費 者 から 受 け 取 った 消 費 税 (240 円 )と 同 額 であり 実 質 的 な 負 担 はありません つまり 小 売 店 は 消 費 税 を 納 付 する 義 務 は 負 うものの 消 費 税 の 実 質 的 負 担 はなく あ くまで 消 費 者 が 最 終 的 に 負 担 者 となる 点 が 消 費 税 の 特 徴 です 商 品 の 販 売 サービスの 提 供 の 多 くが 課 税 取 引 となるため 原 則 として 事 業 者 にとっ て 消 費 税 は 実 質 的 な 負 担 となるものではないのですが 一 部 の 取 引 については 課 税 対 象 になじまない 又 は 社 会 政 策 的 な 配 慮 から 課 税 することが 適 当 でないとして 非 課 税 取 引 とされています この 非 課 税 取 引 については 事 業 者 は 売 上 に 関 して 消 費 税 を 受 け 取 ることはありません 非 課 税 取 引 のために 行 った 仕 入 れについては それが 課 税 仕 入 れであれば 消 費 税 を 仕 入 れ 先 に 支 払 うことになりますが この 仕 入 時 に 支 払 った 消 費 税 は 非 課 税 取 引 であるが 故 に 仕 入 税 額 控 除 の 対 象 にはならず したがって 事 業 者 にとってのコストになってしまいま す 社 会 保 険 診 療 は 非 課 税 取 引 公 的 医 療 保 険 でカバーされる 医 療 ( 社 会 保 険 診 療 )は 消 費 税 法 上 非 課 税 取 引 の 一 つ として 位 置 付 けられています したがって 社 会 保 険 診 療 を 提 供 する 医 療 機 関 や 薬 局 にお いては 仕 入 税 額 控 除 の 対 象 とならない 消 費 税 の 支 払 いが 発 生 します このことを 具 体 的 に 説 明 するのが< 図 2>です < 図 2>

4 医 療 機 関 は 卸 業 者 から 社 会 保 険 診 療 に 必 要 な 医 薬 品 等 を 仕 入 れています その 際 医 療 機 関 は 消 費 税 込 みの 金 額 で 卸 業 者 から 購 入 します ここでは 医 療 機 関 が 卸 業 者 に 支 払 う 金 額 は 仕 入 本 体 価 格 1,000 円 + 消 費 税 80 円 です 他 方 社 会 保 険 診 療 は 非 課 税 取 引 であるため 医 療 機 関 が 患 者 及 び 保 険 者 から 消 費 税 を 受 け 取 ることはありませんし 卸 業 者 に 支 払 った 消 費 税 80 円 は 仕 入 税 額 控 除 ができません 消 費 税 は 事 業 者 にとって 実 質 的 な 負 担 となるべきものではないことから 診 療 報 酬 や 薬 価 等 を 設 定 する 際 には 上 記 のような 医 療 機 関 等 が 仕 入 れに 際 して 支 払 う 消 費 税 が 医 療 機 関 等 にとって 実 質 的 な 負 担 となることがないよう 対 応 をしてきています すなわち 平 成 元 年 平 成 9 年 及 び 平 成 26 年 の 消 費 税 導 入 引 上 げ 時 においては 診 療 報 酬 や 薬 価 特 定 保 険 医 療 材 料 価 格 (= 公 的 医 療 保 険 における 保 険 償 還 価 格 が 設 定 されてい るモノ 代 以 下 薬 価 等 という )の 改 定 を 行 い 医 療 機 関 等 が 仕 入 れに 際 して 支 払 う 消 費 税 に 応 じた 上 乗 せ 措 置 を 行 っています 図 2で 言 えば 80 円 分 が 診 療 報 酬 に 上 乗 せされ ています(ただし 後 述 のとおり すべての 報 酬 項 目 に 一 律 に 消 費 税 対 応 の 上 乗 せが 行 われ ているわけではなく 一 部 の 報 酬 項 目 に 代 表 させて 上 乗 せ 措 置 を 講 じてきています) 診 療 報 酬 薬 価 等 の 上 乗 せ 対 応 について ここでは 消 費 税 負 担 に 対 する 診 療 報 酬 薬 価 等 における 上 乗 せ 対 応 の 考 え 方 について 説 明 いたします < 図 3>

の 改 定 を 行 い 医 療 機 関 等 が 仕 入 れに 際 して 支 払 う 消 費 税 に 応 じた 上 乗 せ 措 置 を 行 っています 図 2で 言 えば 80 円 分 が 診 療 報 酬 に 上 乗 せされ ています(ただし 後 述 のとおり すべての 報 酬 項 目 に 一 律 に")

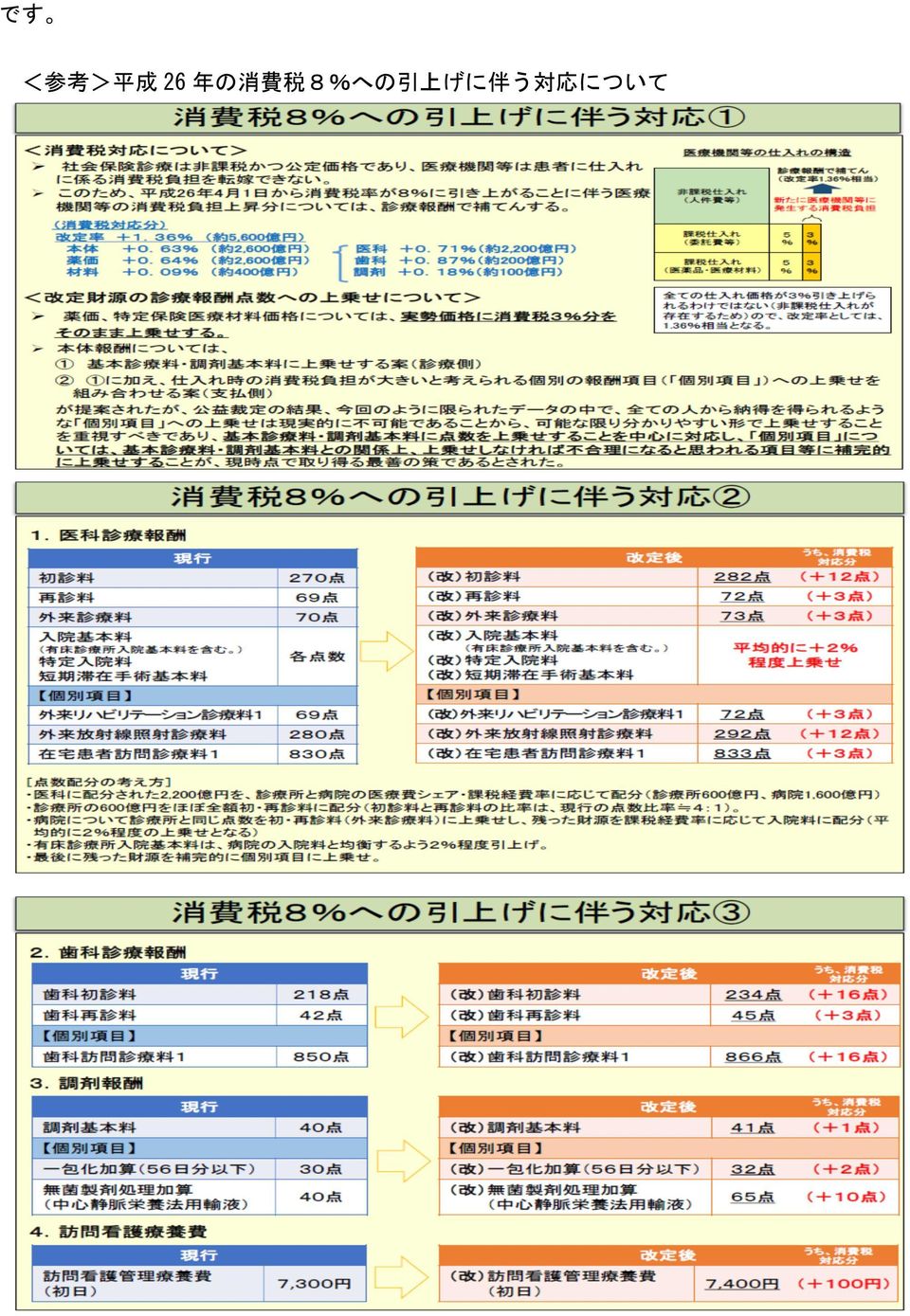

5 < 図 3>は 医 療 機 関 等 における 費 用 収 入 のイメージ 図 です 左 側 が 費 用 ( 仕 入 れ) 右 側 が 収 入 を 表 しており 費 用 ( 仕 入 れ)のうち 黄 色 部 分 が 給 与 等 の 消 費 税 非 課 税 の 費 用 緑 色 部 分 がその 他 の 課 税 経 費 薬 剤 費 特 定 保 険 医 療 材 料 費 の 消 費 税 課 税 の 費 用 を 表 して います 仕 入 れ 時 に 支 払 う 消 費 税 は 課 税 費 用 について 発 生 するため 図 の 左 側 にC( 薄 紫 色 部 分 ) として 記 載 されています すなわち 消 費 税 によってこのCの 面 積 で 表 される 額 だけ 医 療 機 関 等 の 仕 入 れコストが 増 えることとなります この 消 費 税 負 担 が 医 療 機 関 等 にとっ て 実 質 的 な 負 担 とならないよう 診 療 報 酬 本 体 (= 医 師 の 診 療 行 為 等 に 対 応 する 報 酬 いわゆる 技 術 料 部 分 ) 及 び 薬 価 等 について それぞれA Bという 形 で 上 乗 せ 措 置 を 講 じています 消 費 税 負 担 が 医 療 機 関 等 にとって 実 質 的 な 負 担 とならないためには C= A+Bの 関 係 が 成 立 する 必 要 があります 図 3においてA Bの 厚 み が 異 なる 形 で 示 されているのは 以 下 のような 考 え 方 に 基 づいています すなわち 医 療 機 関 にとっての 医 薬 品 や 特 定 保 険 医 療 材 料 に 関 する 費 用 は それらのモノを 卸 業 者 から 購 入 する 代 金 であり 基 本 的 に 全 て 消 費 税 課 税 費 用 です したがって 薬 価 等 には 医 療 機 関 等 における 仕 入 れ 消 費 税 負 担 を 完 全 に 転 嫁 する 必 要 があり ます 具 体 的 には 2 年 に 一 度 の 薬 価 等 の 改 定 において 新 薬 価 新 材 料 価 格 は 卸 業 者 の 医 療 機 関 薬 局 に 対 する 販 売 価 格 (= 市 場 実 勢 価 格 )の 加 重 平 均 値 に 薬 剤 流 通 の 安 定 のための 調 整 幅 ( 改 定 前 薬 価 の2%)を 加 えるという 計 算 式 によって 決 定 されますが こ の 市 場 実 勢 価 格 には 消 費 税 分 を 織 り 込 んで 計 算 しています( 実 際 の 計 算 式 は 以 下 のと おりです) ( 計 算 式 ) 新 薬 価 新 材 料 価 格 = 医 療 機 関 薬 局 への 販 売 価 格 の 1+ 消 費 税 率 加 重 平 均 値 ( 税 抜 の 市 場 実 勢 価 格 ) ( 地 方 消 費 税 分 含 む) + 調 整 幅 これに 対 して 診 療 報 酬 本 体 の 対 象 となる 診 療 行 為 や 調 剤 行 為 についての 費 用 には 消 耗 品 等 の 課 税 費 用 のほか 給 与 等 の 非 課 税 費 用 が 含 まれており 費 用 の 全 体 について 消 費 税 が 掛 かるわけではないため 課 税 費 用 の 構 成 割 合 に 応 じた 報 酬 上 乗 せを 行 うこととな ります こうしたことから 図 3におけるA Bの 厚 み が 異 なる 形 となるものです 消 費 税 が 導 入 された 平 成 元 年 4 月 引 き 上 げが 行 われた 平 成 9 年 4 月 及 び 平 成 26 年 4 月 に おいて このA Bの 厚 み をそれぞれ 増 すような 形 で 対 応 を 行 ってきています なお 診 療 報 酬 本 体 においては 市 場 実 勢 価 格 に 応 じて 機 械 的 に 償 還 価 格 が 計 算 される 薬 価 等 とは 異 なり すべての 報 酬 項 目 に 一 律 に 消 費 税 対 応 の 上 乗 せが 行 われているわけで はなく 一 部 の 報 酬 項 目 に 代 表 させて 上 乗 せ 措 置 を 講 じています どのような 報 酬 項 目 に 上 乗 せするかは それぞれの 時 点 で 考 え 方 が 異 なりますが 平 成 26 年 診 療 報 酬 改 定 におい ては 初 診 料 再 診 料 などの 基 本 診 療 料 や 調 剤 基 本 料 を 中 心 に 上 乗 せ 措 置 を 講 じたところ

6 です 参考 平成 26 年の消費税8 への引上げに伴う対応について

賃 金 報 酬 給 与 とは ( 労 働 基 準 法 の 賃 金 ) ( 労 働 基 準 法 この 法 律 ) で 賃 金 とは 賃 金 給 料 手 当 賞 与 その 他 名 称 の 如 何 を 問 わず 労 働 の 対 償 として 使 用 者 が 労 働 者 に 支 払 うすべてのものをいう (

( 労 働 基 準 法 この 法 律 ) で 賃 金 とは 賃 金 給 料 手 当 賞 与 その 他 名 称 の 如 何 を 問 わず 労 働 の 対 償 として 使 用 者 が 労 働 者 に 支 払 うすべてのものをいう (") 給 与 税 金 社 会 保 険 の 知 識 給 与 明 細 を 解 読 してみよう ( 給 与 明 細 のイメージ) 平 成 26 年 8 月 分 給 与 明 細 書 株 式 会 社 氏 名 様 支 給 日 平 成 26 年 9 月 23 日 支 給 控 除 差 引 支 給 額 190,589 基 本 給 ( 月 給 ) 200,000 雇 用 保 険 料 1,149 健 康 保 険 料 11,964

給 与 税 金 社 会 保 険 の 知 識 給 与 明 細 を 解 読 してみよう ( 給 与 明 細 のイメージ) 平 成 26 年 8 月 分 給 与 明 細 書 株 式 会 社 氏 名 様 支 給 日 平 成 26 年 9 月 23 日 支 給 控 除 差 引 支 給 額 190,589 基 本 給 ( 月 給 ) 200,000 雇 用 保 険 料 1,149 健 康 保 険 料 11,964

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

<4D6963726F736F667420506F776572506F696E74202D208CE38AFA8D8297EE8ED288E397C390A7937882CC8A549776816998568AE98EBA8DEC90AC816A2E707074>

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

001-00 セルフメディケーション推進のための一般用医薬品等に関する所得控除制度の創設(個別要望事項:HP掲載用)

") 平 成 28 年 度 地 方 税 制 改 正 ( 税 負 担 軽 減 措 置 等 ) 要 望 事 項 ( 新 設 拡 充 延 長 その 他 ) No 1 府 省 庁 名 厚 生 労 働 省 対 象 税 目 個 人 住 民 税 法 人 住 民 税 事 業 税 不 動 産 取 得 税 固 定 資 産 税 事 業 所 税 その 他 ( ) 要 望 項 目 名 要 望 内 容 ( 概 要 ) セルフメディケーション

平 成 28 年 度 地 方 税 制 改 正 ( 税 負 担 軽 減 措 置 等 ) 要 望 事 項 ( 新 設 拡 充 延 長 その 他 ) No 1 府 省 庁 名 厚 生 労 働 省 対 象 税 目 個 人 住 民 税 法 人 住 民 税 事 業 税 不 動 産 取 得 税 固 定 資 産 税 事 業 所 税 その 他 ( ) 要 望 項 目 名 要 望 内 容 ( 概 要 ) セルフメディケーション

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

プラス 0.9%の 年 金 額 改 定 が 行 われることで 何 円 になりますか また どのような 計 算 が 行 われているのですか A これまでの 年 金 額 は 過 去 に 物 価 が 下 落 したにもかかわらず 年 金 額 は 据 え 置 く 措 置 をと った 時 の 計 算 式 に 基

今 年 4 月 分 (6 月 受 け 取 り 分 )からの 年 金 額 の 改 定 について (Q&A) < 国 民 年 金 機 構 のHPより> 平 成 27 年 4 月 分 (6 月 15 日 支 払 分 1)の 年 金 額 からは 賃 金 上 昇 率 (2.3%)に 特 例 水 準 の 解 消 (マイナス 0.5%) 及 びマクロ 経 済 スライド(マイナス 0.9%)をあわせ 3 月 分 までの

今 年 4 月 分 (6 月 受 け 取 り 分 )からの 年 金 額 の 改 定 について (Q&A) < 国 民 年 金 機 構 のHPより> 平 成 27 年 4 月 分 (6 月 15 日 支 払 分 1)の 年 金 額 からは 賃 金 上 昇 率 (2.3%)に 特 例 水 準 の 解 消 (マイナス 0.5%) 及 びマクロ 経 済 スライド(マイナス 0.9%)をあわせ 3 月 分 までの

定款

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

<4D F736F F D2095BD90AC E937890C590A789FC90B382CC8EE582C893E09765>

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

スライド 1

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

制 度 の 概 要 H16.3.31 以 前 H16.4.1 以 降 H20.10.1 以 降 H26.10.1 以 降 に よる 課 9.6% 7.2% 0.48% 0.2% 2 1 4.3% 0.48% 0.2% 4.3% 0.48% 0.2% 3 1 3 1 3 1 基 準 : 外 形 基 準

の 事 業 納 める ( 第 72 条 の 2) 県 内 に 事 務 事 業 ( 店 支 店 工 場 など)を 設 けて 事 業 を 行 っている でない 社 団 又 は 財 団 で 代 表 者 又 は 管 理 者 の 定 めがあり かつ 収 益 事 業 又 は 課 信 託 の 引 受 けを 行 うもの 課 信 託 の 引 受 けを 行 う 個 非 課 ( 第 72 条 の 4 72 条 の 5)

の 事 業 納 める ( 第 72 条 の 2) 県 内 に 事 務 事 業 ( 店 支 店 工 場 など)を 設 けて 事 業 を 行 っている でない 社 団 又 は 財 団 で 代 表 者 又 は 管 理 者 の 定 めがあり かつ 収 益 事 業 又 は 課 信 託 の 引 受 けを 行 うもの 課 信 託 の 引 受 けを 行 う 個 非 課 ( 第 72 条 の 4 72 条 の 5)

目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を

を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を") 外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

国立研究開発法人土木研究所の役職員の報酬・給与等について

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

老発第 第 号

事 務 連 絡 平 成 23 年 10 月 7 日 各 都 道 府 県 介 護 保 険 主 管 部 ( 局 ) 御 中 厚 生 労 働 省 老 健 局 介 護 保 険 計 画 課 高 額 医 療 合 算 介 護 ( 予 防 )サービス 費 の 受 給 権 及 び 介 護 報 酬 の 返 還 請 求 権 の 消 滅 時 効 の 取 扱 いに 関 する 事 務 連 絡 等 の 一 部 改 正 について

事 務 連 絡 平 成 23 年 10 月 7 日 各 都 道 府 県 介 護 保 険 主 管 部 ( 局 ) 御 中 厚 生 労 働 省 老 健 局 介 護 保 険 計 画 課 高 額 医 療 合 算 介 護 ( 予 防 )サービス 費 の 受 給 権 及 び 介 護 報 酬 の 返 還 請 求 権 の 消 滅 時 効 の 取 扱 いに 関 する 事 務 連 絡 等 の 一 部 改 正 について

目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税") 個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

む )の 規 定 は 同 令 第 二 百 六 十 三 条 第 一 項 に 規 定 する 申 告 書 と 併 せて 提 出 する 復 興 特 別 所 得 税 申 告 書 について 準 用 する 2 法 第 十 七 条 第 一 項 第 三 号 に 規 定 する 政 令 で 定 める 金 額 は 所 得

の 規 定 は 同 令 第 二 百 六 十 三 条 第 一 項 に 規 定 する 申 告 書 と 併 せて 提 出 する 復 興 特 別 所 得 税 申 告 書 について 準 用 する 2 法 第 十 七 条 第 一 項 第 三 号 に 規 定 する 政 令 で 定 める 金 額 は 所 得") 政 令 第 十 六 号 復 興 特 別 所 得 税 に 関 する 政 令 内 閣 は 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 二 十 三 年 法 律 第 百 十 七 号 ) 第 四 章 の 規 定 に 基 づき この 政 令 を 制 定 する ( 定 義 ) 第 一 条 この 政

政 令 第 十 六 号 復 興 特 別 所 得 税 に 関 する 政 令 内 閣 は 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 二 十 三 年 法 律 第 百 十 七 号 ) 第 四 章 の 規 定 に 基 づき この 政 令 を 制 定 する ( 定 義 ) 第 一 条 この 政

2 役 員 の 報 酬 等 の 支 給 状 況 役 名 法 人 の 長 理 事 理 事 ( 非 常 勤 ) 平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36

平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36") 独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

(4) 給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.

給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.") 別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

kyoukai.indd

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

第 2 問 問 4 問 5 1ロ 2チ 3ヲ 4ホ ⅰ)Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療

Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療") 一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併

![[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併](/thumbs/43/23137635.jpg "[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併") 復 興 特 別 所 得 税 ( 源 泉 徴 収 関 係 )Q&A 平 成 24 年 4 月 国 税 庁 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 23 年 法 律 第 117 号 )( 以 下 復 興 財 源 確 保 法 といいます )が 公 布 され 平 成 25 年 1 月 1

復 興 特 別 所 得 税 ( 源 泉 徴 収 関 係 )Q&A 平 成 24 年 4 月 国 税 庁 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 23 年 法 律 第 117 号 )( 以 下 復 興 財 源 確 保 法 といいます )が 公 布 され 平 成 25 年 1 月 1

所 得 税 と 住 民 税 の 税 率 表 所 得 税 と 住 民 税 の 税 率 は 以 下 の 通 りです 退 職 所 得 の 場 合 も この 税 率 表 を 使 います 1. 平 成 19 年 1 月 1 日 以 降 ( 所 法 891) 課 税 所 得 所 得 税 率 控 除 額 ~195

課 税 所 得 所 得 税 率 控 除 額 ~195") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

(Microsoft Word - \220\305\220\247\211\374\220\263.doc)

") 国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

注 雇 促 進 税 制 と 本 制 度 のどちらかを 利 する 可 能 性 があるが あらかじめどちらの 制 度 を 利 するか 判 断 できない という 場 合 雇 促 進 税 制 の 事 前 届 出 ( 雇 促 進 計 画 の 提 出 )をした 上 で 申 告 の 際 にどちらを 利 するかご

をした 上 で 申 告 の 際 にどちらを 利 するかご") Q1. 所 得 拡 促 進 税 制 とはどのような 制 度 か A1. 平 成 25 年 4 1 から 平 成 28 年 3 31 までの 期 間 内 に 開 始 する 各 事 業 年 度 ( 個 人 事 業 主 の 場 合 は 平 成 26 年 1 1 から 平 成 28 年 12 月 31 までの 各 年 以 下 適 事 業 年 度 といいます )において 国 内 雇 用 者 に 対 して 給

Q1. 所 得 拡 促 進 税 制 とはどのような 制 度 か A1. 平 成 25 年 4 1 から 平 成 28 年 3 31 までの 期 間 内 に 開 始 する 各 事 業 年 度 ( 個 人 事 業 主 の 場 合 は 平 成 26 年 1 1 から 平 成 28 年 12 月 31 までの 各 年 以 下 適 事 業 年 度 といいます )において 国 内 雇 用 者 に 対 して 給

平成11年度余市町私立幼稚園就園奨励費補助金交付要綱

余 市 町 私 立 幼 稚 園 就 園 奨 励 費 補 助 金 交 付 要 綱 1 この 要 綱 は 私 立 幼 稚 園 の 設 置 者 が 保 育 料 等 の 減 免 をする 場 合 に 余 市 町 が 行 う 私 立 幼 稚 園 就 園 奨 励 費 補 助 金 の 交 付 について 必 要 な 事 項 を 定 めるものとする 2 この 要 綱 でいう ひとり 親 世 帯 等 とは 保 護 者 又

余 市 町 私 立 幼 稚 園 就 園 奨 励 費 補 助 金 交 付 要 綱 1 この 要 綱 は 私 立 幼 稚 園 の 設 置 者 が 保 育 料 等 の 減 免 をする 場 合 に 余 市 町 が 行 う 私 立 幼 稚 園 就 園 奨 励 費 補 助 金 の 交 付 について 必 要 な 事 項 を 定 めるものとする 2 この 要 綱 でいう ひとり 親 世 帯 等 とは 保 護 者 又

10 期 末 現 在 の 資 本 金 等 の 額 次 に 掲 げる 法 人 の 区 分 ごとに それぞれに 定 める 金 額 を 記 載 します 連 結 申 告 法 人 以 外 の 法 人 ( に 掲 げる 法 人 を 除 きます ) 法 第 292 条 第 1 項 第 4 号 の5イに 定 める

法 第 292 条 第 1 項 第 4 号 の5イに 定 める") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します この 申 告 書 は 事 務 所 又 は

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します この 申 告 書 は 事 務 所 又 は

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

<9056976C8EAE81698B4C93FC8FE382CC97AF88D38E968D80814595CA8E86816A2E786C73>

厚 生 労 働 省 職 業 安 定 局 需 給 調 整 事 業 課 労 働 者 派 遣 事 業 書 記 入 のポイント 実 際 の 記 入 にあたっては 様 式 第 11 号 ( 第 3 面 )の 記 載 要 領 をご 覧 の 上 正 確 に 記 入 して 下 さい 一 般 派 遣 元 事 業 主 及 び 特 定 派 遣 元 事 業 主 は 労 働 者 派 遣 事 業 を 行 う 事 業 所 ごとに

厚 生 労 働 省 職 業 安 定 局 需 給 調 整 事 業 課 労 働 者 派 遣 事 業 書 記 入 のポイント 実 際 の 記 入 にあたっては 様 式 第 11 号 ( 第 3 面 )の 記 載 要 領 をご 覧 の 上 正 確 に 記 入 して 下 さい 一 般 派 遣 元 事 業 主 及 び 特 定 派 遣 元 事 業 主 は 労 働 者 派 遣 事 業 を 行 う 事 業 所 ごとに

<8AC48DB88C8B89CA82C98AEE82C382AD915B92758169955C8E8682C696DA8E9F2832362E313129816A>

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

Taro-iryouhoken

医 療 保 険 制 度 2014 社 会 保 障 法 1 国 民 皆 保 険 国 民 皆 保 険 医 療 保 険 全 体 図 国 民 共 済 制 度 健 康 民 間 労 働 者 公 務 員 等 保 家 族 険 自 営 業 者 無 職 他 国 民 健 康 保 険 1961( 昭 36) 年 4 月 ~ 2 健 康 保 険 制 度 の 被 保 険 者 と 被 扶 養 者 (1) 強 制 被 保 険 者

医 療 保 険 制 度 2014 社 会 保 障 法 1 国 民 皆 保 険 国 民 皆 保 険 医 療 保 険 全 体 図 国 民 共 済 制 度 健 康 民 間 労 働 者 公 務 員 等 保 家 族 険 自 営 業 者 無 職 他 国 民 健 康 保 険 1961( 昭 36) 年 4 月 ~ 2 健 康 保 険 制 度 の 被 保 険 者 と 被 扶 養 者 (1) 強 制 被 保 険 者

資料2 年金制度等について(山下委員提出資料)

") 資 料 2 年 金 制 度 等 について 平 成 27 年 3 月 9 日 山 下 馨 日 本 私 立 学 校 振 興 共 済 事 業 団 理 事 公 的 年 金 制 度 の 仕 組 み 公 的 年 金 制 度 は 加 齢 などによる 稼 得 能 力 の 減 退 喪 失 に 備 えるための 社 会 保 険 ( 防 貧 機 能 ) 現 役 世 代 は 全 て 国 民 年 金 の 被 保 険 者 となり

資 料 2 年 金 制 度 等 について 平 成 27 年 3 月 9 日 山 下 馨 日 本 私 立 学 校 振 興 共 済 事 業 団 理 事 公 的 年 金 制 度 の 仕 組 み 公 的 年 金 制 度 は 加 齢 などによる 稼 得 能 力 の 減 退 喪 失 に 備 えるための 社 会 保 険 ( 防 貧 機 能 ) 現 役 世 代 は 全 て 国 民 年 金 の 被 保 険 者 となり

公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可 能 な 社 会 保 障 制 度 の 確 立 を 図 るための 改 革 の 推 進 に 関 する 法 律 に 基 づく 社 会 経 済 情

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

公 的 年 金 等 控 除 額 とは 年 金 収 入 から 差 し 引 くことのできる 金 額 で 差 引 後 の 金 額 が 雑 となります 公 的 年 金 等 収 入 金 額 - 公 的 年 金 等 控 除 額 = 雑 これまでは この 公 的 年 金 等 控 除 額 は 65 歳 以 上 の

65 歳 以 上 の 方 に 係 る 改 正 主 な 改 正 事 項 これからの 少 子 高 齢 化 社 会 では これまでの 世 代 間 での 税 負 担 の 格 差 を 縮 め どの 世 代 でも 広 く 公 平 に 担 税 力 に 応 じて 負 担 を 分 かち 合 う 税 制 が 求 められてい ます そのため 実 施 の 税 制 改 正 では の 廃 止 など 主 に65 歳 以 上 の

65 歳 以 上 の 方 に 係 る 改 正 主 な 改 正 事 項 これからの 少 子 高 齢 化 社 会 では これまでの 世 代 間 での 税 負 担 の 格 差 を 縮 め どの 世 代 でも 広 く 公 平 に 担 税 力 に 応 じて 負 担 を 分 かち 合 う 税 制 が 求 められてい ます そのため 実 施 の 税 制 改 正 では の 廃 止 など 主 に65 歳 以 上 の

<875681418757816995BD90AC82508253944E937881408E7392AC91BA96AF81453F3F3F3F14>

Ⅲ 市 町 村 民 所 得 の 概 念 - 85 - Ⅲ 市 町 村 民 所 得 の 概 念 1 基 本 的 な 考 え 方 市 町 村 民 所 得 とは 一 定 期 間 ( 通 常 1カ 年 )において 市 町 村 居 住 者 の 生 産 活 動 により 新 たに 付 加 された 価 値 の 貨 幣 評 価 額 である それはまた この 生 産 に 参 加 した 諸 要 素 の 所 得 となり 次

Ⅲ 市 町 村 民 所 得 の 概 念 - 85 - Ⅲ 市 町 村 民 所 得 の 概 念 1 基 本 的 な 考 え 方 市 町 村 民 所 得 とは 一 定 期 間 ( 通 常 1カ 年 )において 市 町 村 居 住 者 の 生 産 活 動 により 新 たに 付 加 された 価 値 の 貨 幣 評 価 額 である それはまた この 生 産 に 参 加 した 諸 要 素 の 所 得 となり 次

も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

<88F38DFC81693132944E8F8A93BE92BC914F979D985F837D8358835E815B816A>

平 成 23 年 平 成 24 年 改 正 等 に 伴 う 理 論 マスタ-の 改 訂 ( 理 論 マスターに 貼 付 可 能 ) 平 成 23 年 改 正 等 2ー4 給 与 所 得 者 の 特 定 支 出 控 除 の 特 例 Ⅲ 申 告 要 件 ( 法 57の23) この 規 定 は 確 定 申 告 書 修 正 申 告 書 又 は 更 正 請 求 書 にこの 規 定 の 適 用 を 受 け る

平 成 23 年 平 成 24 年 改 正 等 に 伴 う 理 論 マスタ-の 改 訂 ( 理 論 マスターに 貼 付 可 能 ) 平 成 23 年 改 正 等 2ー4 給 与 所 得 者 の 特 定 支 出 控 除 の 特 例 Ⅲ 申 告 要 件 ( 法 57の23) この 規 定 は 確 定 申 告 書 修 正 申 告 書 又 は 更 正 請 求 書 にこの 規 定 の 適 用 を 受 け る

別紙3

別 紙 3 1 総 括 平 成 26 年 度 栃 木 市 の 給 与 定 員 管 理 等 に つ い て (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 1 月 1 日 ) A B B / A 24 年 度 の 件 費 率 % % 25 年 度 146,544 56,331,297

別 紙 3 1 総 括 平 成 26 年 度 栃 木 市 の 給 与 定 員 管 理 等 に つ い て (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 1 月 1 日 ) A B B / A 24 年 度 の 件 費 率 % % 25 年 度 146,544 56,331,297

1-1-2. 一 覧 表 ( 専 従 者 用 ) YES NOチャート( 専 従 月 額 単 価 用 ) (P.4)を 参 考 にしてください < 直 接 雇 用 者 > 一 覧 表 ( 専 従 者 用 )の 単 価 は 委 託 期 間 中 に 継 続 して 半 年 以 上 当 該 AMED 事 業

YES NOチャート( 専 従 月 額 単 価 用 ) (P.4)を 参 考 にしてください < 直 接 雇 用 者 > 一 覧 表 ( 専 従 者 用 )の 単 価 は 委 託 期 間 中 に 継 続 して 半 年 以 上 当 該 AMED 事 業") について 別 紙 1-1. の 基 本 的 な 考 え 方 人 件 費 は 原 則 として 研 究 員 が 委 託 業 務 に 直 接 従 事 する 時 間 数 に 健 康 保 険 等 級 ( 健 保 等 級 ) 1 に 基 づく 表 の 単 価 を 乗 じて 算 出 します 研 究 員 の 区 分 に 基 づき 以 下 の2 種 類 の 一 覧 表 から を 決 定 してください 健 保 等 級

について 別 紙 1-1. の 基 本 的 な 考 え 方 人 件 費 は 原 則 として 研 究 員 が 委 託 業 務 に 直 接 従 事 する 時 間 数 に 健 康 保 険 等 級 ( 健 保 等 級 ) 1 に 基 づく 表 の 単 価 を 乗 じて 算 出 します 研 究 員 の 区 分 に 基 づき 以 下 の2 種 類 の 一 覧 表 から を 決 定 してください 健 保 等 級

<483233899396EC8E73904588F58B8B975E8CF6955C8CB48D652E786C73>

の 給 与 定 員 管 理 等 について ( 平 成 23 年 4 月 1 日 ) 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 (21 年 度 末 ) A 21 年 度 3,455 19,33,478 実 質 収 支 472,685 件 費 B 3,364,471 件 費 率 ( 参 考 ) B/A 2 年 度 の 件 費 率 17.7

の 給 与 定 員 管 理 等 について ( 平 成 23 年 4 月 1 日 ) 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 (21 年 度 末 ) A 21 年 度 3,455 19,33,478 実 質 収 支 472,685 件 費 B 3,364,471 件 費 率 ( 参 考 ) B/A 2 年 度 の 件 費 率 17.7

1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 課 税 について ガス 供 給 業 を 行 う 法 人 は 収 入 金 額 を 課 税 標 準 として 収 入 割 の 申 告 となります ( 法 72 条 の2 72 条 の 12 第 2 号 ) ガス 供 給 業 とその 他 の 事

ガス 供 給 業 とその 他 の 事") ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

学校教育法等の一部を改正する法律の施行に伴う文部科学省関係省令の整備に関する省令等について(通知)

") 27 文 科 初 第 1593 号 平 成 28 年 3 月 22 日 各 都 道 府 県 知 事 各 都 道 府 県 教 育 委 員 会 各 指 定 都 市 教 育 委 員 会 殿 附 属 学 校 を 置 く 各 国 立 大 学 法 人 学 長 構 造 改 革 特 別 区 域 法 第 12 条 第 1 項 の 認 定 を 受 けた 地 方 公 共 団 体 の 長 文 部 科 学 省 初 等 中 等

27 文 科 初 第 1593 号 平 成 28 年 3 月 22 日 各 都 道 府 県 知 事 各 都 道 府 県 教 育 委 員 会 各 指 定 都 市 教 育 委 員 会 殿 附 属 学 校 を 置 く 各 国 立 大 学 法 人 学 長 構 造 改 革 特 別 区 域 法 第 12 条 第 1 項 の 認 定 を 受 けた 地 方 公 共 団 体 の 長 文 部 科 学 省 初 等 中 等

事務連絡

Ⅰ 本 組 合 退 職 手 当 条 例 等 の 一 部 改 正 概 要 について 1 改 正 概 要 退 職 給 付 における 官 民 較 差 ( 平 均 402.6 万 円 )の 解 消 を 図 るための 国 家 公 務 員 の 退 職 手 当 の 支 給 水 準 引 下 げに 準 じ 本 組 合 退 職 手 当 条 例 本 則 の 規 定 により 計 算 した 退 職 手 当 の 基 本 額 に

Ⅰ 本 組 合 退 職 手 当 条 例 等 の 一 部 改 正 概 要 について 1 改 正 概 要 退 職 給 付 における 官 民 較 差 ( 平 均 402.6 万 円 )の 解 消 を 図 るための 国 家 公 務 員 の 退 職 手 当 の 支 給 水 準 引 下 げに 準 じ 本 組 合 退 職 手 当 条 例 本 則 の 規 定 により 計 算 した 退 職 手 当 の 基 本 額 に

目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 納 税 義

3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 納 税 義") 個 人 住 民 税 ( 個 人 市 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 熊 本 県 人 吉 市 役 所 税 務 課 目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額

個 人 住 民 税 ( 個 人 市 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 熊 本 県 人 吉 市 役 所 税 務 課 目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額

消 費 ~ 軽 減 率 消 費 の 軽 減 率 制 度 が 消 費 率 10% 時 に 導 入 することとされています 平 成 26 年 4 月 1 日 平 成 27 年 10 月 1 日 ( 予 定 ) 消 費 率 5% 消 費 率 8% 消 費 率 10% 軽 減 率 の 導 入 平 成 26

消 費 率 5% 消 費 率 8% 消 費 率 10% 軽 減 率 の 導 入 平 成 26") 消 費 ~ 簡 易 課 制 度 のみなし 仕 入 率 の 見 直 し 簡 易 課 制 度 におけるみなし 仕 入 率 が 以 下 のとおり 見 直 されます 該 当 する 区 分 改 正 前 みなし 仕 入 率 みなし 仕 入 率 改 正 後 区 分 卸 売 業 小 売 業 製 造 業 等 金 融 業 その 他 の サービス 及 び 業 等 保 険 業 不 動 産 業 第 1 種 第 2 種 第 3

消 費 ~ 簡 易 課 制 度 のみなし 仕 入 率 の 見 直 し 簡 易 課 制 度 におけるみなし 仕 入 率 が 以 下 のとおり 見 直 されます 該 当 する 区 分 改 正 前 みなし 仕 入 率 みなし 仕 入 率 改 正 後 区 分 卸 売 業 小 売 業 製 造 業 等 金 融 業 その 他 の サービス 及 び 業 等 保 険 業 不 動 産 業 第 1 種 第 2 種 第 3

<6D313588EF8FE991E58A778D9191E5834B C8EAE DC58F4992F18F6F816A F990B32E786C73>

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

別 紙 第 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 を 次 のように 定 める 平 成 26 年 2 月 日 提 出 高 知 県 知 事 尾

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

<5461726F2D3038303232315F97CC8EFB8F91814596BE8DD78F9192CA926D>

保 発 第 0305002 号 平 成 20 年 3 月 5 日 地 方 社 会 事 務 局 長 都 道 府 県 知 事 殿 厚 生 労 働 省 局 長 医 療 費 の 内 容 の 分 かる 領 収 証 の 交 付 について の 一 部 改 正 について 標 記 については 診 療 報 酬 の 算 定 方 法 ( 平 成 20 年 厚 生 労 働 省 告 示 第 59 号 )が 制 定 され 同 告

保 発 第 0305002 号 平 成 20 年 3 月 5 日 地 方 社 会 事 務 局 長 都 道 府 県 知 事 殿 厚 生 労 働 省 局 長 医 療 費 の 内 容 の 分 かる 領 収 証 の 交 付 について の 一 部 改 正 について 標 記 については 診 療 報 酬 の 算 定 方 法 ( 平 成 20 年 厚 生 労 働 省 告 示 第 59 号 )が 制 定 され 同 告

社 会 保 障 税 一 体 改 革 ( 年 金 分 野 )の 経 緯 社 会 保 障 税 一 体 改 革 大 綱 (2 月 17 日 閣 議 決 定 ) 国 年 法 等 改 正 法 案 (2 月 10 日 提 出 ) 法 案 を 提 出 する または 法 案 提 出 を 検 討 する と された 事

の 経 緯 社 会 保 障 税 一 体 改 革 大 綱 (2 月 17 日 閣 議 決 定 ) 国 年 法 等 改 正 法 案 (2 月 10 日 提 出 ) 法 案 を 提 出 する または 法 案 提 出 を 検 討 する と された 事") 資 料 5 これまでの 取 組 状 況 と 今 後 の 課 題 ( 年 金 分 野 ) 平 成 24 年 12 月 7 日 神 野 委 員 提 出 資 料 社 会 保 障 税 一 体 改 革 ( 年 金 分 野 )の 経 緯 社 会 保 障 税 一 体 改 革 大 綱 (2 月 17 日 閣 議 決 定 ) 国 年 法 等 改 正 法 案 (2 月 10 日 提 出 ) 法 案 を 提 出 する または

資 料 5 これまでの 取 組 状 況 と 今 後 の 課 題 ( 年 金 分 野 ) 平 成 24 年 12 月 7 日 神 野 委 員 提 出 資 料 社 会 保 障 税 一 体 改 革 ( 年 金 分 野 )の 経 緯 社 会 保 障 税 一 体 改 革 大 綱 (2 月 17 日 閣 議 決 定 ) 国 年 法 等 改 正 法 案 (2 月 10 日 提 出 ) 法 案 を 提 出 する または

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

<4D6963726F736F667420576F7264202D20323030398DE096B1814589EF8C7689F096408365834E836A8362834E836D815B836781698276828582828E67977094C58741816A2E646F63>

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

年 間 収 入 が 130 万 円 未 満 (60 歳 以 上 75 歳 未 満 の 人 や 一 定 障 害 者 の 場 合 は 180 万 円 未 満 )であって かつ 被 保 険 者 の 年 間 収 入 の 2 分 の 1 未 満 である 場 合 は 被 扶 養 者 となります ( 同 居 の

であって かつ 被 保 険 者 の 年 間 収 入 の 2 分 の 1 未 満 である 場 合 は 被 扶 養 者 となります ( 同 居 の") 入 社 時 の 社 会 保 険 料 計 算 ( 給 与 計 算 )と 保 険 料 納 付 多 くの 企 業 では 社 員 が 入 社 し 社 会 保 険 ( 健 康 保 険 厚 生 年 金 保 険 介 護 保 険 )の 資 格 を 取 得 した 翌 月 の 給 与 支 払 い 時 に 社 会 保 険 料 を 徴 収 します たとえば 4 月 分 の 社 会 保 険 料 は 5 月 に 支 払 われる

入 社 時 の 社 会 保 険 料 計 算 ( 給 与 計 算 )と 保 険 料 納 付 多 くの 企 業 では 社 員 が 入 社 し 社 会 保 険 ( 健 康 保 険 厚 生 年 金 保 険 介 護 保 険 )の 資 格 を 取 得 した 翌 月 の 給 与 支 払 い 時 に 社 会 保 険 料 を 徴 収 します たとえば 4 月 分 の 社 会 保 険 料 は 5 月 に 支 払 われる

目 次 1. 社 会 保 障 分 野 でできること 1 1 高 額 医 療 高 額 介 護 合 算 制 度 の 改 善 2 保 険 証 機 能 の 一 元 化 3 自 己 診 療 情 報 の 活 用 4 給 付 可 能 サービスの 行 政 側 からの 通 知 2. 年 金 分 野 でできること 5

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

<4D6963726F736F667420576F7264202D208E52979C8CA78E598BC68F5790CF91A390698F9590AC8BE08CF0957497768D6A2E646F6378>

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

Microsoft Word - 制度の概要_ED.docx

退 職 手 当 制 度 について 制 度 の 概 要 1 退 職 手 当 の 支 給 根 拠 退 職 手 当 は 地 方 自 治 法 第 204 条 第 2 項 ( 諸 手 当 )の 規 定 に 基 づき 地 方 公 共 団 体 が 職 員 に 支 給 する 手 当 の 一 つです 同 条 第 3 項 において その 額 及 びその 支 給 方 法 は 条 例 で 定 めなければならな いとしており

退 職 手 当 制 度 について 制 度 の 概 要 1 退 職 手 当 の 支 給 根 拠 退 職 手 当 は 地 方 自 治 法 第 204 条 第 2 項 ( 諸 手 当 )の 規 定 に 基 づき 地 方 公 共 団 体 が 職 員 に 支 給 する 手 当 の 一 つです 同 条 第 3 項 において その 額 及 びその 支 給 方 法 は 条 例 で 定 めなければならな いとしており

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

越前米

平 成 19 年 から 税 源 移 譲 により と 住 民 税 が 変 わります Q1 何 が 変 わるの? A1 国 から 地 方 への 税 源 移 譲 が 行 われます 地 方 のことは 地 方 で という 方 針 のもと 地 方 分 権 を 積 極 的 に 進 めていく 三 位 一 体 改 革 が 実 現 します その 柱 といえるのが 今 回 の 税 源 移 譲 (ぜいげんいじょう) です

平 成 19 年 から 税 源 移 譲 により と 住 民 税 が 変 わります Q1 何 が 変 わるの? A1 国 から 地 方 への 税 源 移 譲 が 行 われます 地 方 のことは 地 方 で という 方 針 のもと 地 方 分 権 を 積 極 的 に 進 めていく 三 位 一 体 改 革 が 実 現 します その 柱 といえるのが 今 回 の 税 源 移 譲 (ぜいげんいじょう) です

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

スライド 1

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

2 職 員 の 平 均 給 与 額 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 額 及 び 平 均 給 与 額 の 状 況 ( 平 成 27 年 4 1 日 現 在 ) 1 一 般 行 政 職 東 京 二 十 三 清 掃 一 部 事 務 組 合 平 均 年 齢 平 均 給 料 額

職 員 の 平 均 年 齢 平 均 給 料 額 及 び 平 均 給 与 額 の 状 況 ( 平 成 27 年 4 1 日 現 在 ) 1 一 般 行 政 職 東 京 二 十 三 清 掃 一 部 事 務 組 合 平 均 年 齢 平 均 給 料 額") 東 京 二 十 三 清 掃 一 部 事 務 組 合 の 給 与 の 状 況 の 概 要 について 1 総 括 (1) 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 平 成 26 年 度 歳 出 額 88,909,994 千 実 質 収 支 千 2,597,992 人 件 費 千 11,086,939 人 件 費 率 / 12.4 平 成 24 年 度 の 人 件 費 率 13.0 (2)

東 京 二 十 三 清 掃 一 部 事 務 組 合 の 給 与 の 状 況 の 概 要 について 1 総 括 (1) 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 平 成 26 年 度 歳 出 額 88,909,994 千 実 質 収 支 千 2,597,992 人 件 費 千 11,086,939 人 件 費 率 / 12.4 平 成 24 年 度 の 人 件 費 率 13.0 (2)

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

年 金 払 い 退 職 給 付 制 度 における 年 金 財 政 のイメージ 積 立 時 給 付 時 給 付 定 基 (1/2) で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )

で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )") 共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

3 職 員 の 初 任 給 等 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び の 状 況 (24 年 4 月 1 日 現 在 ) 1 一 般 行 政 職 平 均 年 齢 平 均 給 料 月 額 ( ベース) 43.7 歳 32,743 353,826 341,321

職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び の 状 況 (24 年 4 月 1 日 現 在 ) 1 一 般 行 政 職 平 均 年 齢 平 均 給 料 月 額 ( ベース) 43.7 歳 32,743 353,826 341,321") 平 成 24 年 度 職 員 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 千 千 千 23 年 度 16,465 1,969,859 183,816 2,34,765 21.3

平 成 24 年 度 職 員 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 千 千 千 23 年 度 16,465 1,969,859 183,816 2,34,765 21.3

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

の 基 礎 の 欄 にも 記 載 します ア 法 人 税 の 中 間 申 告 書 に 係 る 申 告 の 場 合 は 中 間 イ 法 人 税 の 確 定 申 告 書 ( 退 職 年 金 等 積 立 金 に 係 るものを 除 きます ) 又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場

又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

PowerPoint プレゼンテーション

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

(Microsoft Word - \213\213\227^\201E\222\350\210\365\212\307\227\235\214\366\225\\\201iH27.03.01\)\201iHP\227p\201j.doc)

\201iHP\227p\201j.doc)") 津 島 市 の 給 与 定 員 管 理 等 について 市 職 員 の 給 与 は 地 方 自 治 法 地 方 公 務 員 法 等 の 定 めに 基 づき 市 の 条 例 規 則 により 定 められてい ます 今 回 はその 状 況 を 公 表 します 平 成 26 年 4 月 1 日 の 数 値 は 平 成 26 年 の 地 方 公 務 員 給 与 実 態 調 査 地 方 公 共 団 体 定 員 管

津 島 市 の 給 与 定 員 管 理 等 について 市 職 員 の 給 与 は 地 方 自 治 法 地 方 公 務 員 法 等 の 定 めに 基 づき 市 の 条 例 規 則 により 定 められてい ます 今 回 はその 状 況 を 公 表 します 平 成 26 年 4 月 1 日 の 数 値 は 平 成 26 年 の 地 方 公 務 員 給 与 実 態 調 査 地 方 公 共 団 体 定 員 管

2 一 般 行 政 職 給 料 表 の 現 況 ( 平 成 22 1 号 給 の 給 料 月 額 137,9 188,9 226,7 266,4 294,3 最 高 号 給 の 給 料 月 額 247,9 314,9 362,8 399,9 415,1 ( 注 ) 給 料 月 額 は 給 与 抑 制

給 料 月 額 は 給 与 抑 制") の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (21 年 度 末 ) A B B/A 2 年 度 の 件 費 率 21 年 度 61,319 27,554,966 1,5,665 4,594,2 % 16.7 % 19.6 (2) 職 員 給

の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (21 年 度 末 ) A B B/A 2 年 度 の 件 費 率 21 年 度 61,319 27,554,966 1,5,665 4,594,2 % 16.7 % 19.6 (2) 職 員 給

untitled

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

公表資料02【案1】0806印刷用<厚生年金・国民年金の平成26年度収支決算の概要>

平 成 27 年 8 月 7 日 厚 生 労 働 省 年 金 局 厚 生 年 金 国 民 年 金 の 平 成 26 年 度 収 支 決 算 の 概 要 平 成 26 年 度 収 支 決 算 1 厚 生 年 金 ( 年 金 特 別 会 計 厚 生 年 金 勘 定 ) 歳 入 歳 出 差 引 41 兆 3,134 億 円 39 兆 5,497 億 円 1 兆 7,636 億 円 2 国 民 年 金 (

平 成 27 年 8 月 7 日 厚 生 労 働 省 年 金 局 厚 生 年 金 国 民 年 金 の 平 成 26 年 度 収 支 決 算 の 概 要 平 成 26 年 度 収 支 決 算 1 厚 生 年 金 ( 年 金 特 別 会 計 厚 生 年 金 勘 定 ) 歳 入 歳 出 差 引 41 兆 3,134 億 円 39 兆 5,497 億 円 1 兆 7,636 億 円 2 国 民 年 金 (

<4D6963726F736F667420576F7264202D2095BD90AC3232944E937890C590A789FC90B38FDA8DD72E747874>

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

退職手当とは

第 3 退 職 手 当 について 1 退 職 手 当 とは 退 職 手 当 は 教 職 員 が 退 職 ( 又 は 死 亡 )した 場 合 に その 者 又 は 遺 族 に 一 時 金 として 支 給 される 給 与 で 給 料 の 補 充 的 な 性 格 をもつ 他 の 手 当 とは 異 なり 勤 続 報 償 的 な 性 格 を 有 する 手 当 であ って その 取 扱 いは 教 職 員 及 び

第 3 退 職 手 当 について 1 退 職 手 当 とは 退 職 手 当 は 教 職 員 が 退 職 ( 又 は 死 亡 )した 場 合 に その 者 又 は 遺 族 に 一 時 金 として 支 給 される 給 与 で 給 料 の 補 充 的 な 性 格 をもつ 他 の 手 当 とは 異 なり 勤 続 報 償 的 な 性 格 を 有 する 手 当 であ って その 取 扱 いは 教 職 員 及 び

技 能 労 務 職 平 均 年 齢. 7. 9.9 歳,7 平 均 給 料 月 額 歳 7,,8, 歳,9,57, 7,7 7,9 9,5 - (8,85) (5,) 類 似 団 体 5. 歳 9,8 9, 85, ( 注 ) 平 均 給 料 月 額 とは 平 成 5 年 月 日 現 在 における

(5,) 類 似 団 体 5. 歳 9,8 9, 85, ( 注 ) 平 均 給 料 月 額 とは 平 成 5 年 月 日 現 在 における") の 給 与 定 員 管 理 等 について 職 員 の 給 与 などは 村 議 会 の 審 議 を 経 て 給 与 条 例 で 定 められています その 内 容 についてお 知 らせします 新 島 村 の 職 員 は 平 成 5 年 月 日 で ( 特 別 職 の 村 長 副 村 長 教 育 長 を 含 む) 福 祉 医 療 教 育 土 木 観 光 産 業 など みなさんの 暮 らしに 関 わるさまざまな

の 給 与 定 員 管 理 等 について 職 員 の 給 与 などは 村 議 会 の 審 議 を 経 て 給 与 条 例 で 定 められています その 内 容 についてお 知 らせします 新 島 村 の 職 員 は 平 成 5 年 月 日 で ( 特 別 職 の 村 長 副 村 長 教 育 長 を 含 む) 福 祉 医 療 教 育 土 木 観 光 産 業 など みなさんの 暮 らしに 関 わるさまざまな

N 一 般 の 住 宅 について 控 除 の 対 象 となる 借 入 金 は 平 成 26 年 4 月 平 成 31 年 6 月 30 日 までの 入 居 の 場 合 は4,000 万 円 ( 平 成 26 年 3 月 までの 入 居 の 場 合 は2,000 万 円 )までとなります 建 物 や

までとなります 建 物 や") 住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

2 一 般 行 政 職 給 料 表 の 状 況 (24 年 4 月 1 日 現 在 ) 1 級 2 級 3 級 4 級 5 級 6 級 ( 単 位 : ) 7 級 1 号 給 の 給 料 月 額 135,600 185,800 222,900 261,900 289,200 320,600 366,

1 級 2 級 3 級 4 級 5 級 6 級 ( 単 位 : ) 7 級 1 号 給 の 給 料 月 額 135,600 185,800 222,900 261,900 289,200 320,600 366,") の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 23 年 度 % % 29,854 14,381,143 1,154,206 2,125,081 14.8 18.4 (2)

の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 23 年 度 % % 29,854 14,381,143 1,154,206 2,125,081 14.8 18.4 (2)

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

豆 知 識 2 やまがた 緑 環 境 税 について ~やまがた 緑 環 境 税 とは?~ やまがた 緑 環 境 税 は 荒 廃 が 進 む 森 林 の 整 備 や 県 民 参 加 による 森 づくり 活 動 に 取 り 組 むことなどを 目 的 として 県 民 の 皆 様 から 広 く ご 負 担

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

は し が き

1 総 資 本 形 成 の 概 念 総 資 本 形 成 とは 一 般 政 府 公 的 企 業 対 家 計 民 間 非 営 利 団 体 民 間 法 人 及 び 家 計 ( 個 人 企 業 )の 支 出 ( 購 入 及 び 自 己 生 産 物 の 使 用 )のうち 中 間 消 費 とならないものであり 総 固 定 資 本 形 成 と 在 庫 品 増 加 に 区 別 される (1) 総 固 定 資 本 形

1 総 資 本 形 成 の 概 念 総 資 本 形 成 とは 一 般 政 府 公 的 企 業 対 家 計 民 間 非 営 利 団 体 民 間 法 人 及 び 家 計 ( 個 人 企 業 )の 支 出 ( 購 入 及 び 自 己 生 産 物 の 使 用 )のうち 中 間 消 費 とならないものであり 総 固 定 資 本 形 成 と 在 庫 品 増 加 に 区 別 される (1) 総 固 定 資 本 形

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

Microsoft Word - H20中小会計指針新旧対照表080502.doc

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 検 討 を 進 めるものとする 平 成 19 年 法 案 をベースに 一 元 化 の 具 体 的 内 容 について 検 討 する 関 係 省 庁 間 で 調 整 の 上 平 成 24 年 通 常 国 会 への 法 案 提

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手