は じ め に 中 古 住 宅 の 購 入 をご 検 討 されている 皆 様 に これから 中 古 住 宅 の 購 入 をご 検 討 されている 皆 様 にとっては さまざまな 不 安 と 希 望 があることと 思 います 私 たちは 常 に 売 り 手 と 買 い 手 との 間 に 入 り 中 立

|

|

|

- かつかげ ごみぶち

- 7 years ago

- Views:

Transcription

1

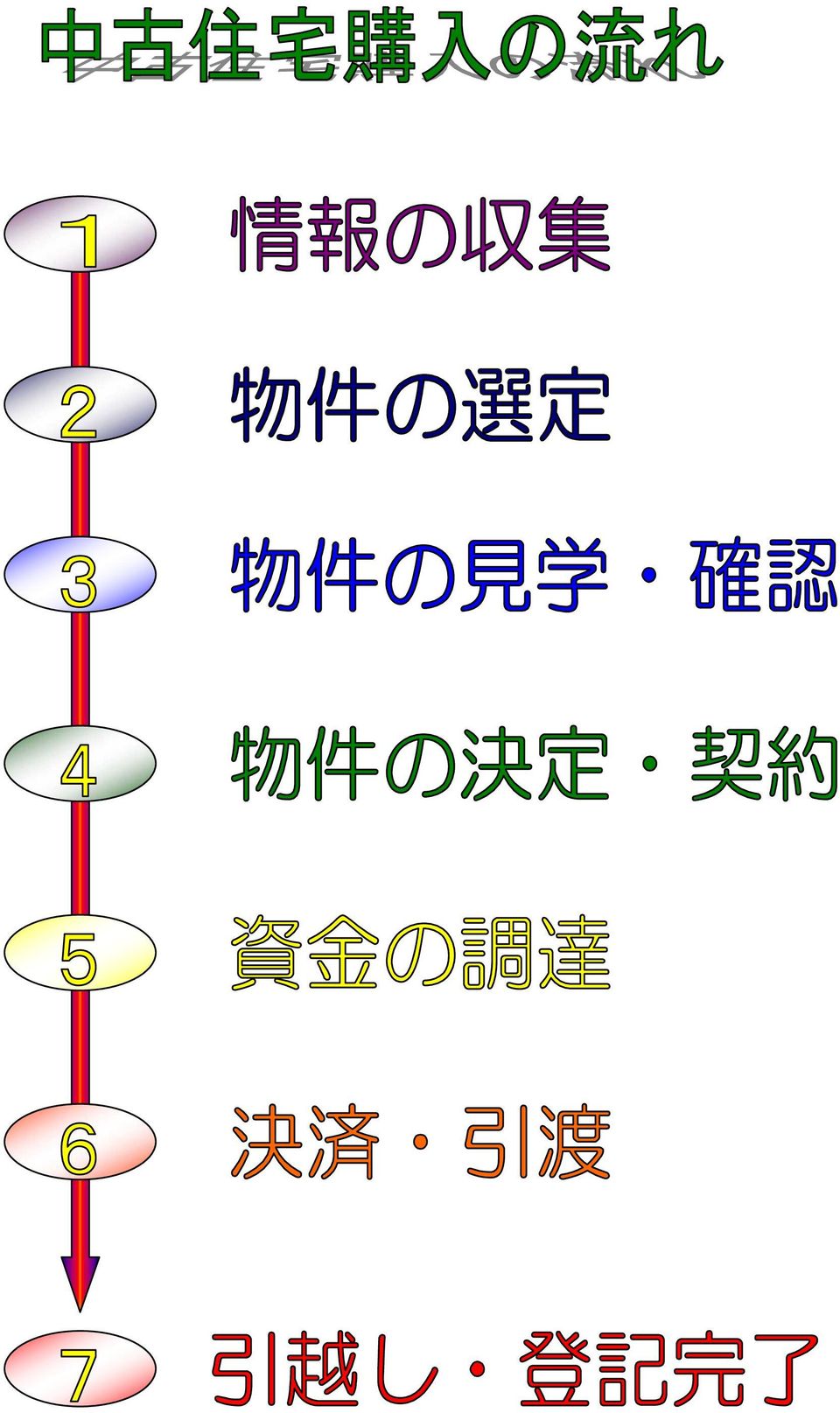

2 は じ め に 中 古 住 宅 の 購 入 をご 検 討 されている 皆 様 に これから 中 古 住 宅 の 購 入 をご 検 討 されている 皆 様 にとっては さまざまな 不 安 と 希 望 があることと 思 います 私 たちは 常 に 売 り 手 と 買 い 手 との 間 に 入 り 中 立 な 立 場 で 物 事 を 進 めるように 努 力 しています 売 り 手 にとっては 少 しでも 高 く 売 りたい 買 い 手 にとっては 少 しでも 安 く 買 いたいというの が 心 情 であります しかし 不 動 産 のプロではない 売 主 や 買 主 は 多 くの 不 安 をお 持 ちのことでしょう そこで 私 たちは これらの 不 安 を 少 しでも 取 り 除 き 安 心 してご 相 談 いただけるよう 本 音 のところをこれから 解 説 しようと 思 います 中 古 住 宅 購 入 の 上 での 不 安 一 般 に 不 動 産 のプロでない 方 が 不 動 産 取 引 をしようとしたときには 次 の ような 不 安 があると 思 います * 価 格 についての 不 安 * 建 物 の 構 造 などについての 不 安 * 周 辺 環 境 についての 不 安 * 取 引 業 者 についての 不 安 * ローンなど 資 金 繰 りについての 不 安 * 税 金 についての 不 安 これらについて 少 しずつ 解 説 していこうと 思 います

3

4 売 買 に 際 して 業 者 に 仲 介 を 依 頼 する 場 合 は 媒 介 契 約 書 を 取 り 交 わします 専 属 専 任 煤 介 契 約 依 頼 者 は 目 的 物 件 の 売 買 又 は 交 換 の 媒 介 又 は 代 理 を 当 社 以 外 の 宅 地 建 物 取 引 業 者 に 重 ねて 依 頼 することができません 依 頼 者 は 自 ら 発 見 した 相 手 方 と 売 買 又 は 交 換 の 契 約 を 締 結 することができません 当 社 は 目 的 物 件 を 国 土 交 通 大 臣 が 指 定 した 指 定 流 通 機 構 に 登 録 します 専 任 媒 介 契 約 依 頼 者 は 目 的 物 件 の 売 買 又 は 交 換 の 媒 介 又 は 代 理 を 当 社 以 外 の 宅 地 建 物 取 引 業 者 に 重 ねて 依 頼 することができません 依 頼 者 は 自 ら 発 見 した 相 手 方 と 売 買 又 は 交 換 の 契 約 を 締 結 することができます 当 社 は 目 的 物 件 を 国 土 交 通 大 臣 が 指 定 した 指 定 流 通 機 構 に 登 録 します 一 般 媒 介 契 約 依 頼 者 は 目 的 物 件 の 売 買 又 は 交 換 の 媒 介 又 は 代 理 を 当 社 以 外 の 宅 地 建 物 取 引 業 者 に 重 ねて 依 頼 することができます 依 頼 者 は 自 ら 発 見 した 相 手 方 と 売 買 又 は 交 換 の 契 約 を 締 結 することができます

5 イメージの 明 確 化 情 報 収 集 にあたり 一 番 大 切 なことはイメージを 明 確 にするということです 何 を(どんな 条 件 を) 優 先 させ 何 が 妥 協 できるかを 明 確 にします 周 辺 環 境 について 購 入 の 際 に 周 辺 環 境 は 大 変 重 要 な 要 素 のひとつといえるでしょう 中 古 住 宅 の 購 入 を 検 討 する 際 のポイントとしては 地 域 価 格 間 取 り などがあると 思 いますが これらのイメージがある 程 度 できていませんと なかなかいい 物 件 を 探 すことは 出 来 ません つまり どこでもいいから とか とにかく 安 いものを とか 言 う 方 が 多 いのですが そのような 方 に 限 って 次 々と 物 件 を 見 せても どれもピンとこないということが 多 いのです そこで どのあたりに 住 みた いのか どういう 環 境 に 住 みたいのかをある 程 度 イメージしておく 必 要 があ ります 1 学 区 : 小 学 校 中 学 校 の 距 離 はどうか? 2 ショッピング: 日 常 の 買 い 物 にはどうか? 3 騒 音 : 音 が 気 にならないか? 4 嫌 悪 施 設 : 近 くに 高 圧 線 や 臭 いの 気 になる 施 設 はないか? 5 道 路 : 危 険 な 交 差 点 や 見 通 しの 悪 い 場 所 はないか? 6 季 節 : 季 節 によって 周 辺 環 境 が 変 わるようなことはないか? 7 インフラ: 電 気 水 道 排 水 ガスなどのインフラの 整 備 はどうか? 8 日 照 : 日 当 たりはどうか 湿 気 はどうか? 9 隣 近 所 : 近 くに 住 んでいる 方 たちはどんな 方 々なのか? 気 になりだすときりがありませんが これらのことを 参 考 にすると 良 いで しょう

6 選 定 する 基 準 を 明 確 にする 物 件 の 選 定 にあたっては 様 々なことを 考 慮 する 必 要 があります 価 格 について 土 地 の 価 格 中 古 住 宅 を 選 ぶ 際 に 一 番 気 になるのは 価 格 だと 思 います つまり 自 分 の 予 算 は 決 まっていても その 物 件 の 値 段 が 高 いのか 安 いのかの 判 断 基 準 が 素 人 の 買 い 手 には 全 くわからないところに 不 安 があると 思 うのです だいたい 中 古 住 宅 で 表 示 されている 価 格 は 土 地 と 建 物 の 値 段 が 一 緒 になっ ており 土 地 がいくらで 建 物 がいくらかは 表 示 されていないことが 多 いです ですから その 物 件 が 高 いのか 安 いのかを 判 断 するには まず 土 地 の 相 場 と 建 物 の 価 値 を 知 る 必 要 があります そこで 土 地 の 価 格 ですが 1つの 土 地 に は 大 きく 4つの 値 段 があります つまり 固 定 資 産 税 評 価 額 路 線 価 地 価 公 示 価 格 実 勢 価 格 です 私 たちが 実 際 に 売 買 する 際 に 決 めるのは 実 勢 価 格 です すなわち 売 り 手 と 買 い 手 の 意 見 が 一 致 した 価 格 ということになります 固 定 資 産 税 評 価 額 : 固 定 資 産 税 都 市 計 画 税 の 計 算 の 基 礎 となるもので 所 轄 の 市 役 所 で 調 べることが 出 来 る ただし 市 町 村 によっては 本 人 か 本 人 の 委 任 状 がなければ 閲 覧 でき ないところもあるので 注 意 してください インターネット 情 報 : 路 線 価 贈 与 税 相 続 税 の 計 算 の 基 礎 となるもので 所 轄 の 税 務 署 で 調 べることが 出 来 ます 現 在 はインターネット でも 見 ることが 出 来 ます インターネット 情 報 : 地 価 公 示 価 格 毎 年 1 月 1 日 を 基 準 に 国 が 調 査 し 3 月 末 に 発 表 してい る 価 格 あくまでも 参 考 で 実 際 の 取 引 額 とは 違 う インターネット 情 報 : 実 勢 価 格 実 際 の 取 引 価 格 所 得 税 法 人 税 などの 計 算 基 礎 とな る この 実 際 の 取 引 価 格 は 近 所 で 最 近 取 引 となった 事 例 を 参 考 にするか 近 くの 分 譲 地 などが 坪 当 たりあ るいは m2あたりいくらで 販 売 しているのかを 参 考 に するとよいでしょう

7 現 地 調 査 のポイント 物 件 について 宅 建 業 者 からいろいろな 説 明 を 受 けると 思 いますが 納 得 のい くまで 説 明 を 求 め 自 分 の 目 と 足 で 確 認 することが 大 切 です 現 地 には 二 度 以 上 足 をはこぶ 現 地 の 状 況 は 時 間 帯 や 天 候 によって 雰 囲 気 が 違 います 次 の 事 項 を 特 に 注 意 してチェックしてください 敷 地 や 建 物 建 物 の 位 置 地 形 地 盤 境 界 電 柱 の 位 置 構 造 間 取 りなど 道 路 幅 員 舗 装 の 状 況 など( 建 築 基 準 法 の 道 路 かどうか?) 交 通 通 勤 通 学 のルート 所 要 時 間 など 住 環 境 日 照 ( 方 位 ) 通 風 ( 隣 接 建 物 など) 騒 音 振 動 臭 気 ばい 煙 隣 接 地 の 建 築 計 画 など 日 常 生 活 買 い 物 病 院 公 共 施 設 ゴミ 処 理 場 学 校 保 育 園 など 給 排 水 施 設 上 下 水 道 浄 化 槽 浸 透 槽 など 建 物 の 外 部 基 礎 や 外 壁 の 傷 み 具 合 補 修 の 状 況 など 建 物 の 内 部 建 具 床 クロスなどの 状 態 雨 漏 り シロアリなど 付 帯 設 備 設 備 の 状 態 庭 木 庭 石 など 擁 壁 構 造 高 さなど 門 塀 等 仕 様 傷 み 具 合 など 車 庫 収 容 台 数 大 きさ 形 状 使 い 勝 手 など 境 界 境 界 標 の 有 無 隣 接 の 塀 の 確 認 など

8 重 要 事 項 の 説 明 重 要 事 項 の 説 明 は 契 約 をする 前 に 必 ず 取 引 主 任 者 をして 書 面 で 説 明 をする ことが 義 務 づけられております 納 得 のいくまで 説 明 してもらいましょう また 重 要 事 項 に 記 載 されていないことで 取 引 の 際 に 大 変 重 要 なこともあり ますので 充 分 に 説 明 を 聞 き 疑 問 点 のないようにしておきましょう (たとえば 近 くに 嫌 悪 施 設 や 暴 力 団 の 事 務 所 などがないか? 過 去 に 水 害 など にあっていないかどうか?など) 契 約 を 締 結 するときの 心 構 え 契 約 を 締 結 すると それ 以 降 その 取 引 は 契 約 書 の 記 載 内 容 に 従 って 進 められま す 従 って 印 鑑 を 押 す 前 に 契 約 の 内 容 をよく 理 解 する 必 要 があります 手 付 金 について 売 主 が 宅 建 業 者 の 場 合 は 売 買 代 金 の 20%を 超 える 額 の 手 付 金 を 受 領 することは できません また 売 買 代 金 の 10%( 未 完 成 物 件 の 場 合 は 5%)を 超 え または 1,000 万 円 を 超 える 手 付 金 等 ( 手 付 金 のほか 中 間 金 も 含 む)を 支 払 う 場 合 は 保 障 機 関 の 発 行 した 保 証 書 等 を 売 主 業 者 からもらってください ( 売 主 が 宅 建 業 者 でない 一 般 の 取 引 の 場 合 はこの 制 限 は 適 用 されません ) 契 約 の 解 除 と 違 約 金 契 約 が 成 立 した 以 上 は 途 中 で 解 約 など 考 えずにあくまでも 話 し 合 いで 解 決 し たいものですが どうしても 解 除 したい 場 合 には 契 約 の 内 容 に 沿 って 手 続 きが 行 われますので 契 約 書 の 解 約 と 違 約 金 についての 内 容 をよく 理 解 してくださ い 特 に 特 約 条 項 がある 場 合 にはこちらにも 注 意 してください 瑕 疵 担 保 責 任 売 主 が 業 者 でない 一 般 の 方 である 場 合 取 引 は 現 況 有 姿 の 状 態 で 瑕 疵 担 保 責 任 は 一 切 負 わない とする 契 約 が 一 般 的 です 瑕 疵 とは いわばキズのことで 購 入 した 後 に 雨 漏 りや 排 水 口 のつまり その 他 の 不 具 合 があっても 売 主 は 一 切 の 責 任 を 負 わないというものです もちろん 仲 介 をした 業 者 が 保 証 してくれる 確 証 もありません 中 古 住 宅 の 購 入 にはこのようなリスクもあることをご 承 知 おきください ( 売 主 が 業 者 の 場 合 には 瑕 疵 担 保 責 任 は 免 れません )

を 超 え または 1,000 万 円 を 超 える 手 付 金 等 ( 手 付 金 のほか 中 間 金 も 含 む)を 支 払 う 場 合 は 保 障 機 関 の 発 行 した 保 証 書 等 を 売 主 業 者 からもらってください ( 売 主 が 宅 建 業 者 でない 一")

9 ローンについて ローンについてお 話 しする 前 に 購 入 する 際 の 決 定 権 は 誰 が 持 っているかとい うことですが これは 通 常 ご 主 人 であったり 奥 様 であったり 当 然 家 族 全 員 の 合 意 がなければ 決 断 には 及 ばないわけですが これはあくまでもキャッシ ュ( 現 金 )で 買 う 場 合 の 話 ローンを 組 むということになると 話 は 違 います つまり 銀 行 でお 金 を 貸 してもらえなければ 購 入 することは 出 来 ないのですか ら60% 借 入 れするならば 購 入 を 決 める 権 利 の60%は 銀 行 にあるというこ とです 95%の 借 入 れならばあなたの 権 限 は5%しかないということなので す 当 たり 前 のようですが ここのところをよく 分 かっていない 方 が 多 いので す 厳 しいことを 言 うようですがこれが 現 実 です とくにここ 数 年 は 銀 行 自 身 が 運 営 に 厳 しく やたらに 貸 してくれないということは すでにご 承 知 のこと と 思 います では どうしたら 借 りやすくなるかと 言 うと これも 当 然 のこと なのですが まず 3 分 の1くらいは 頭 金 がほしいところです さらに 返 済 能 力 が 充 分 かどうか 奥 様 の 収 入 がある 場 合 は それもすかさず 銀 行 に 報 告 しましょう そしてしっかりした 保 証 人 これがしっかりしていれば 銀 行 も 相 談 に 乗 って くれるハズです 頭 金 はない 返 済 能 力 もない 保 証 人 もいない となると 当 然 現 時 点 での 購 入 は 無 理 ですので 体 勢 を 整 えてから 出 直 したほうがよいでし ょう これらの 条 件 がそろって 初 めて 毎 月 いくらの 返 済 になるのかとか 金 利 が 高 いとか 安 いとかの 話 になっていくわけです

10 決 済 引 渡 しとは 決 済 買 主 が 売 主 に 売 買 代 金 ( 残 代 金 全 額 )を 支 払 うことをいいます 引 渡 し 売 主 は 売 買 代 金 受 領 と 引 換 えに 買 主 へ 物 件 を 引 渡 し 買 主 のため に 所 有 権 移 転 登 記 の 申 請 手 続 きを 行 うことをいいます 決 済 の 際 には 売 買 代 金 のほかに 取 引 業 者 の 仲 介 手 数 料 や 司 法 書 士 の 先 生 に 登 記 費 用 を 払 います その 他 固 定 資 産 税 の 日 割 計 算 分 や 抵 当 権 の 設 定 費 用 契 約 書 の 印 紙 代 など 必 要 な 経 費 を 事 前 に 確 認 しておきましょう 引 渡 しの 際 には カギの 確 認 もお 忘 れなく できれば 新 しいカギに 交 換 するこ とをおすすめいたします 登 記 が 完 了 し いよいよ 引 越 しということになりますが 電 気 水 道 ガスの 手 配 などぬかりのないように 段 取 りして 下 さい また 班 長 さんや 区 長 さんの 確 認 ゴミステーションの 確 認 など 忘 れずに 行 っ ておきましょう

11 税 金 について 最 後 に 税 金 についてですが これはその 都 度 変 わっていくものもあり 複 雑 多 岐 にわたっているので 詳 しくは 実 際 に 購 入 する 際 に 専 門 家 に 納 得 のいく まで 説 明 してもらったほうがよいと 思 います ここでは 中 古 住 宅 購 入 の 際 に 主 にどんな 税 金 がかかってくるのかを 簡 単 に 説 明 したいと 思 います 印 紙 税 : 土 地 や 住 宅 を 購 入 するときには 売 買 契 約 書 を 取 り 交 わしますが 契 約 書 には 必 ず 印 紙 を 貼 って 消 印 をします これが 印 紙 税 の 納 付 です 売 買 契 約 書 は 通 常 2 通 作 成 し 売 主 と 買 主 が 保 管 することになりますが この2 通 の 契 約 書 にそれぞれ 印 紙 を 貼 らなければなりません もし どち らか 一 方 の 契 約 書 に 印 紙 をはらなかったときは 売 主 と 買 主 が 連 帯 して 納 付 す る 義 務 を 負 うことになります 契 約 書 記 載 金 額 不 動 産 の 譲 渡 に 関 する 契 約 書 の 場 合 1 万 円 未 満 非 課 税 1 万 円 以 上 10 万 円 以 下 200 円 10 万 円 超 50 万 円 以 下 400 円 50 万 円 超 100 万 円 以 下 1 千 円 100 万 円 超 500 万 円 以 下 2 千 円 500 万 円 超 1,000 万 円 以 下 1 万 円 1,000 万 円 超 5,000 万 円 以 下 1 万 5 千 円 5,000 万 円 超 1 億 円 以 下 4 万 5 千 円 1 億 円 超 5 億 円 以 下 8 万 円 金 額 の 記 載 のないもの 200 円

12 登 録 免 許 税 : 土 地 や 住 宅 を 取 得 すると 自 分 の 権 利 を 明 らかにするために 所 有 権 の 保 存 登 記 や 移 転 登 記 をすることになります 登 記 は 司 法 書 士 に 依 頼 する というのが 一 般 的 なので 税 金 を 納 めているという 感 覚 はあまりないかもしれ ません しかし 登 記 の 時 には 必 ず 税 金 を 納 めなければなりません これが 登 録 免 許 税 といわれるものです 計 算 式 : 不 動 産 の 価 格 ( 固 定 資 産 税 評 価 額 ) 税 率 = 税 額 登 記 の 内 容 税 率 所 有 権 の 保 存 登 記 不 動 産 の 価 格 の 1,000 分 の 2 購 入 などによる 所 有 権 の 移 転 登 記 不 動 産 の 価 格 の 1,000 分 の 10 抵 当 権 の 設 定 登 記 債 権 金 額 の 1,000 分 の 4 * 表 示 登 記 には 登 録 免 許 税 は 課 税 されません * 土 地 や 住 宅 についての 軽 減 措 置 の 要 件 については 窓 口 でお 確 かめ ください * 税 率 は 毎 年 度 改 正 されておりますのでよく 確 かめてください 不 動 産 取 得 税 : 土 地 や 住 宅 など 不 動 産 の 所 有 権 を 取 得 したときに そ の 不 動 産 の 所 在 する 都 道 府 県 が 課 する 税 金 が 不 動 産 取 得 税 です 不 動 産 の 取 得 とは 現 実 に 所 有 するということで 登 記 が 行 われたか 否 か には 関 係 がありません また その 取 得 原 因 が 売 買 交 換 贈 与 建 築 等 のいづれであっても 課 税 されます ただ 相 続 による 取 得 については 課 税 されません 計 算 式 : 不 動 産 の 価 格 ( 固 定 資 産 税 評 価 額 ) 4/100= 税 額 * 平 成 18 年 3 月 31 日 までに 取 得 した 住 宅 及 びその 敷 地 については 税 率 が 100 分 の 3 相 当 額 に 軽 減 されています * その 他 軽 減 措 置 がありますが 詳 しくは 窓 口 でお 確 かめください その 他 の 費 用 この 他 にかかる 費 用 としては 司 法 書 士 の 先 生 に 対 する 手 数 料 仲 介 業 者 に 対 する 手 数 料 などがあります 仲 介 手 数 料 は 次 の 通 りです 200 万 円 以 下 の 部 分 5% 200 万 円 超 400 万 円 以 下 の 部 分 4% 400 万 円 超 の 部 分 3% * 400 万 円 超 の 取 引 の 場 合 簡 易 計 算 方 法 として 売 買 価 格 3%+6 万 円 として 計 算 すると 分 かりやすいです 以 上 中 古 住 宅 を 購 入 する 際 のポイントをかいつまんで 説 明 してきましたが ご 不 明 な 点 は いつでもお 気 軽 にご 相 談 くださいませ

N 一 般 の 住 宅 について 控 除 の 対 象 となる 借 入 金 は 平 成 26 年 4 月 平 成 31 年 6 月 30 日 までの 入 居 の 場 合 は4,000 万 円 ( 平 成 26 年 3 月 までの 入 居 の 場 合 は2,000 万 円 )までとなります 建 物 や

までとなります 建 物 や") 住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

様 式 第 2 号 ( 第 7 条 関 係 中 古 住 宅 賃 借 の 場 合 ) ( 記 入 例 ) 提 出 時 にご 記 入 ください 平 成 年 月 日 泉 佐 野 市 長 様 申 請 者 泉 佐 野 市 空 き 家 バンクに 登 録 され ている 物 件 を 借 りた 場 合 の 引 越 費

( 記 入 例 ) 提 出 時 にご 記 入 ください 平 成 年 月 日 泉 佐 野 市 長 様 申 請 者 泉 佐 野 市 空 き 家 バンクに 登 録 され ている 物 件 を 借 りた 場 合 の 引 越 費") 様 式 第 1 号 ( 第 7 条 関 係 住 宅 建 替 え 又 は 購 入 の 場 合 ) 泉 佐 野 市 長 様 申 請 者 提 出 時 に 記 入 してください 平 成 年 月 日 住 宅 を 新 築 した 場 合 新 築 住 宅 を 購 入 した 場 合 泉 佐 野 市 空 き 家 バンクに 登 録 され ている 中 古 住 宅 を 購 入 された 場 合 の 申 請 書 です 住 所 泉

様 式 第 1 号 ( 第 7 条 関 係 住 宅 建 替 え 又 は 購 入 の 場 合 ) 泉 佐 野 市 長 様 申 請 者 提 出 時 に 記 入 してください 平 成 年 月 日 住 宅 を 新 築 した 場 合 新 築 住 宅 を 購 入 した 場 合 泉 佐 野 市 空 き 家 バンクに 登 録 され ている 中 古 住 宅 を 購 入 された 場 合 の 申 請 書 です 住 所 泉

Taro13-01_表紙目次.jtd

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

Q7 空 き 家 バンクの 登 録 期 間 は 何 年 ですか A7 2 年 です なお 期 間 満 了 後 は 再 申 請 により 再 登 録 可 能 です Q8 空 き 家 の 名 義 人 でなくても 登 録 できますか A8 原 則 空 き 家 所 有 者 からの 申 請 が 必 要 となりま

甲 賀 市 空 き 家 バンク Q&A = 空 き 家 を 売 りたい 人 貸 したい 人 編 = Q1 甲 賀 市 に 住 民 登 録 がなくても 空 き 家 バンクの 登 録 は 可 能 ですか A1 甲 賀 市 内 に 空 き 家 を 所 有 している 方 なら 住 民 登 録 に 関 係 なく 空 き 家 バンクの 登 録 が 可 能 です Q2 空 き 家 バンクに 登 録 できる 物 件

甲 賀 市 空 き 家 バンク Q&A = 空 き 家 を 売 りたい 人 貸 したい 人 編 = Q1 甲 賀 市 に 住 民 登 録 がなくても 空 き 家 バンクの 登 録 は 可 能 ですか A1 甲 賀 市 内 に 空 き 家 を 所 有 している 方 なら 住 民 登 録 に 関 係 なく 空 き 家 バンクの 登 録 が 可 能 です Q2 空 き 家 バンクに 登 録 できる 物 件

5 相 続 時 精 算 課 税 制 度 の 特 例 一 定 の 要 件 を 満 たした 中 古 住 宅 を 取 得 するために 65 歳 未 満 の 直 系 尊 属 から 贈 与 を 受 けた 贈 与 税 について 相 続 時 精 算 課 税 制 度 の 利 用 を 受 けられる 特 例 6 贈 与

2014 年 4 月 株 式 会 社 ハウスジーメン 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 の 取 扱 いについて 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 は 中 古 住 宅 の 取 得 に 係 る 税 の 特 例 措 置 の 適 用 を 受 ける ための 耐 震 基 準 を 満 たすことの 証 明 書 類 としてご

2014 年 4 月 株 式 会 社 ハウスジーメン 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 の 取 扱 いについて 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 は 中 古 住 宅 の 取 得 に 係 る 税 の 特 例 措 置 の 適 用 を 受 ける ための 耐 震 基 準 を 満 たすことの 証 明 書 類 としてご

<4D6963726F736F667420576F7264202D208F7493FA95948E738A4A94AD8E968BC682CC8EE891B18B7982D18AEE8F8082C98AD682B782E98FF097E182C98AD682B782E98F9590AC8BE093998CF0957497768D6A7665725B315D2E3781698B4E88C49770816A>

春 日 部 市 開 発 事 業 の 手 続 及 び 基 準 に 関 する 条 例 に 関 する 助 成 金 等 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 春 日 部 市 開 発 事 業 の 手 続 及 び 基 準 に 関 する 条 例 ( 平 成 24 年 条 例 第 37 号 以 下 条 例 という ) 第 43 条 第 1 項 の 規 定 に 基 づく 助 成 金 を 交 付

春 日 部 市 開 発 事 業 の 手 続 及 び 基 準 に 関 する 条 例 に 関 する 助 成 金 等 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 春 日 部 市 開 発 事 業 の 手 続 及 び 基 準 に 関 する 条 例 ( 平 成 24 年 条 例 第 37 号 以 下 条 例 という ) 第 43 条 第 1 項 の 規 定 に 基 づく 助 成 金 を 交 付

回 答 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 質 問 : 土 地 下 落 の 傾 向 の 中 土 地 の 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 答 : あなたの 土 地 は 過 去 の 評 価 替 えで 評 価 額 が

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

土 購 入 土 借 用 土 所 有 権 移 転 登 記 確 約 書 農 転 用 許 可 書 ( 写 ) 農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主

農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主") 設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

<4D F736F F D F5A91EE8BC F368C8E3393FA8DC48D F C8E323893FA916493C B95AA8D CE3816A>

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

Taro-契約条項(全部)

") 糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

第 40 回 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 要 綱 1 公 募 推 薦 総 枠 30 億 円 一 般 物 流 効 率 化 促 進 中 小 企 業 高 度 化 資 金 貸 付 対 象 事 業 の 合 計 枠 2 公 募 期 間 平 成 28 年 6 月 20

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

第1章 総則

第 8 節 市 街 化 調 整 区 域 内 の 建 築 許 可 の 手 続 き 8-1 法 第 43 条 に 基 づく 建 築 許 可 の 手 続 き 8-1-1 建 築 許 可 等 の 手 続 きフロー 市 街 化 調 整 区 域 における 建 築 許 可 に 関 する 標 準 的 な 手 続 きについては 次 のフローのと おりとなります 建 築 主 地 目 が 農 地 の 場 合 建 築 許

第 8 節 市 街 化 調 整 区 域 内 の 建 築 許 可 の 手 続 き 8-1 法 第 43 条 に 基 づく 建 築 許 可 の 手 続 き 8-1-1 建 築 許 可 等 の 手 続 きフロー 市 街 化 調 整 区 域 における 建 築 許 可 に 関 する 標 準 的 な 手 続 きについては 次 のフローのと おりとなります 建 築 主 地 目 が 農 地 の 場 合 建 築 許

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

1. 固 定 資 産 税 ( 村 税 ) 会 に 対 して 審 査 の 申 し 出 をすることができます 1 納 める 人 および 毎 年 1 月 1 日 現 在 の 所 有 者 賦 課 期 日 2 税 率 課 税 標 準 額 1.4% 3 土 地 の 免 税 点 課 税 標 準 額 となるべき 額

会 に 対 して 審 査 の 申 し 出 をすることができます 1 納 める 人 および 毎 年 1 月 1 日 現 在 の 所 有 者 賦 課 期 日 2 税 率 課 税 標 準 額 1.4% 3 土 地 の 免 税 点 課 税 標 準 額 となるべき 額") 土 地 や 建 物 を 取 得 したとき の 税 金 と 軽 減 等 のあらまし < 目 次 > 1. 固 定 資 産 税 ( 村 税 ) 役 場 税 務 課 固 定 資 産 税 係 2. 不 動 産 取 得 税 ( 県 税 ) 西 尾 張 県 税 事 務 所 不 動 産 取 得 税 グ 3. 所 得 税 ( 国 税 ) 津 島 税 務 署 個 人 課 税 部 門 住 宅 借 入 金 等 特 別 控

土 地 や 建 物 を 取 得 したとき の 税 金 と 軽 減 等 のあらまし < 目 次 > 1. 固 定 資 産 税 ( 村 税 ) 役 場 税 務 課 固 定 資 産 税 係 2. 不 動 産 取 得 税 ( 県 税 ) 西 尾 張 県 税 事 務 所 不 動 産 取 得 税 グ 3. 所 得 税 ( 国 税 ) 津 島 税 務 署 個 人 課 税 部 門 住 宅 借 入 金 等 特 別 控

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

Speed突破!Premium問題集 基本書サンプル

は じ め に 合 格 (うかる) 勉 強 とは 1 試 験 に 合 格 するのに 絶 対 的 に 必 要 なことは 問 いに 正 しく 答 えることである このあたりまえのことを 考 えたこと 有 りますか 2 試 験 問 題 の 出 題 (= 作 問 )の 仕 方 から 勉 強 方 法 を 考 える 択 一 試 験 では 必 ず 正 誤 が 問 われるのでついつい 思 考 が 二 者 択 一 的

は じ め に 合 格 (うかる) 勉 強 とは 1 試 験 に 合 格 するのに 絶 対 的 に 必 要 なことは 問 いに 正 しく 答 えることである このあたりまえのことを 考 えたこと 有 りますか 2 試 験 問 題 の 出 題 (= 作 問 )の 仕 方 から 勉 強 方 法 を 考 える 択 一 試 験 では 必 ず 正 誤 が 問 われるのでついつい 思 考 が 二 者 択 一 的

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

所令要綱

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

<837083938374838C836283678169313530313038816A2E6169>

沖 縄 市 北 中 城 村 キャンプ 瑞 慶 覧 土 地 の 先 行 取 得 事 業 について ロウワー プラザ 住 宅 地 区 の 土 地 の 売 却 には 申 出 届 出 が 必 要 となります 市 村 等 へ 売 却 する 場 合 控 除 が 受 けられます! 土 地 の 先 行 取 得 制 度 に 基 づ き 市 村 等 に 土 地 を 売 却 した

沖 縄 市 北 中 城 村 キャンプ 瑞 慶 覧 土 地 の 先 行 取 得 事 業 について ロウワー プラザ 住 宅 地 区 の 土 地 の 売 却 には 申 出 届 出 が 必 要 となります 市 村 等 へ 売 却 する 場 合 控 除 が 受 けられます! 土 地 の 先 行 取 得 制 度 に 基 づ き 市 村 等 に 土 地 を 売 却 した

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

Ⅲ 相 続 財 産 の 分 割 に 関 する 確 認 事 項 1 遺 言 がありますか? 有 遺 言 公 正 証 書 又 は 家 公 証 人 役 場 等 要 月 日 無 庭 裁 判 所 の 検 認 を 受 否 ( 通 ) けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要

けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要") 相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

生保マーケット共同開拓の ご提案

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

別 表 1 土 地 建 物 提 案 型 の 供 給 計 画 に 関 する 評 価 項 目 と 評 価 点 数 表 項 目 区 分 評 価 内 容 と 点 数 一 般 評 価 項 目 100 1 立 地 条 件 (1) 交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便

交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便") 石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

<4D F736F F D20975A817C D9195DB8FD88F5A91EE838D815B F824F A2E646F63>

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

図 表 1 住 開 始 分 ま で の 5 年 間 延 長 さ れ ま し た 住 宅 ロ ー ン 控 除 の た め の フ ロ ー チ ャ ー ト 住 宅 ローンで 住 宅 及 びその 敷 地 を 取 得 し 取 得 の 日 から6か 月 以 内 に 居 住 して いますか? 所 得 金 額 が

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

住宅税制について

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

4. 借 入 金 額 100 万 円 以 上 1 億 円 以 内 (1 万 円 単 位 ) 5. 借 入 期 間 3 年 以 上 35 年 以 内 (6 か 月 単 位 ) 6 か 月 以 内 の 据 置 が 可 能 です 中 古 マンション: 50 年 - 建 築 後 経 過 年 数 ( 最 長

5. 借 入 期 間 3 年 以 上 35 年 以 内 (6 か 月 単 位 ) 6 か 月 以 内 の 据 置 が 可 能 です 中 古 マンション: 50 年 - 建 築 後 経 過 年 数 ( 最 長") < 商 品 概 要 説 明 書 > 百 五 ホームローン 住 まいのちから 株 式 会 社 百 五 銀 行 ( 平 成 28 年 4 月 11 日 現 在 ) 項 目 内 容 1. 商 品 名 百 五 ホームローン 住 まいのちから 2.ご 利 用 いただける 方 以 下 のすべての 条 件 に 該 当 する 個 人 の 方 次 のいずれかの 団 体 信 用 生 命 保 険 に 加 入 できる 方

< 商 品 概 要 説 明 書 > 百 五 ホームローン 住 まいのちから 株 式 会 社 百 五 銀 行 ( 平 成 28 年 4 月 11 日 現 在 ) 項 目 内 容 1. 商 品 名 百 五 ホームローン 住 まいのちから 2.ご 利 用 いただける 方 以 下 のすべての 条 件 に 該 当 する 個 人 の 方 次 のいずれかの 団 体 信 用 生 命 保 険 に 加 入 できる 方

平成18年1月4日

各 位 平 成 27 年 6 月 24 日 株 式 会 社 豊 和 銀 行 ほうわ 空 き 家 解 体 ローン ほうわ 空 き 家 活 用 ローン の 取 扱 い 開 始 について 株 式 会 社 豊 和 銀 行 ( 頭 取 権 藤 淳 )は 地 方 創 生 の 取 り 組 みの 一 環 として 平 成 27 年 7 月 1 日 ( 水 ) から 新 商 品 ほうわ 空 き 家 解 体 ローン ほうわ

各 位 平 成 27 年 6 月 24 日 株 式 会 社 豊 和 銀 行 ほうわ 空 き 家 解 体 ローン ほうわ 空 き 家 活 用 ローン の 取 扱 い 開 始 について 株 式 会 社 豊 和 銀 行 ( 頭 取 権 藤 淳 )は 地 方 創 生 の 取 り 組 みの 一 環 として 平 成 27 年 7 月 1 日 ( 水 ) から 新 商 品 ほうわ 空 き 家 解 体 ローン ほうわ

第1号様式 その1

別 記 第 1 号 様 式 ( 第 6 条 関 係 ) ( 宛 先 ) 大 田 区 長 ( 第 1 面 ) 事 業 計 画 書 ( 提 出 者 ) 現 住 所 ( - ) 年 月 日 企 業 名 代 表 者 役 職 氏 名 印 大 田 区 研 究 開 発 企 業 等 拠 点 整 備 助 成 事 業 実 施 要 綱 第 6 条 の 規 定 により 次 のとおり 提 出 します 1 業 種 大 分 類

別 記 第 1 号 様 式 ( 第 6 条 関 係 ) ( 宛 先 ) 大 田 区 長 ( 第 1 面 ) 事 業 計 画 書 ( 提 出 者 ) 現 住 所 ( - ) 年 月 日 企 業 名 代 表 者 役 職 氏 名 印 大 田 区 研 究 開 発 企 業 等 拠 点 整 備 助 成 事 業 実 施 要 綱 第 6 条 の 規 定 により 次 のとおり 提 出 します 1 業 種 大 分 類

続 に 基 づく 一 般 競 争 ( 指 名 競 争 ) 参 加 資 格 の 再 認 定 を 受 けていること ) c) 会 社 更 生 法 に 基 づき 更 生 手 続 開 始 の 申 立 てがなされている 者 又 は 民 事 再 生 法 に 基 づき 再 生 手 続 開 始 の 申 立 てがなさ

参 加 資 格 の 再 認 定 を 受 けていること ) c) 会 社 更 生 法 に 基 づき 更 生 手 続 開 始 の 申 立 てがなされている 者 又 は 民 事 再 生 法 に 基 づき 再 生 手 続 開 始 の 申 立 てがなさ") 簡 易 公 募 型 競 争 入 札 方 式 ( 総 合 評 価 落 札 方 式 )に 係 る 手 続 開 始 の 公 示 次 のとおり 指 名 競 争 入 札 参 加 者 の 選 定 の 手 続 を 開 始 します 平 成 28 年 9 月 20 日 分 任 支 出 負 担 行 為 担 当 官 東 北 地 方 整 備 局 秋 田 河 川 国 道 事 務 所 長 渡 邊 政 義 1. 業 務 概 要

簡 易 公 募 型 競 争 入 札 方 式 ( 総 合 評 価 落 札 方 式 )に 係 る 手 続 開 始 の 公 示 次 のとおり 指 名 競 争 入 札 参 加 者 の 選 定 の 手 続 を 開 始 します 平 成 28 年 9 月 20 日 分 任 支 出 負 担 行 為 担 当 官 東 北 地 方 整 備 局 秋 田 河 川 国 道 事 務 所 長 渡 邊 政 義 1. 業 務 概 要

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

住宅改修の手引き(初版)

") 目 次 1. 介 護 保 険 制 度 における 住 宅 改 修 費 支 給 制 度 について 1 2. 対 象 要 件 2 3. 支 給 限 度 基 準 額 3 4. 支 払 方 法 5. 手 続 きの 流 れ 6 7 6. 住 宅 改 修 の 種 類 13 7. 住 宅 改 修 費 が 支 給 できない 場 合 16 8. 現 地 確 認 について 16 参 考 資 料 住 宅 改 修 費 の 支

目 次 1. 介 護 保 険 制 度 における 住 宅 改 修 費 支 給 制 度 について 1 2. 対 象 要 件 2 3. 支 給 限 度 基 準 額 3 4. 支 払 方 法 5. 手 続 きの 流 れ 6 7 6. 住 宅 改 修 の 種 類 13 7. 住 宅 改 修 費 が 支 給 できない 場 合 16 8. 現 地 確 認 について 16 参 考 資 料 住 宅 改 修 費 の 支

佐渡市都市計画区域の見直し

都 市 計 画 区 域 の 拡 大 について 佐 渡 市 建 設 課 都 市 計 画 とは 土 地 の 使 い 方 や 建 物 の 建 て 方 についての ルールをはじめ まちづくりに 必 要 なことがら について 総 合 的 一 体 的 に 定 め まちづく り 全 体 を 秩 序 だてて 進 めていくことを 目 的 と した 都 市 計 画 法 という 法 律 で 定 められた 計 画 です 住

都 市 計 画 区 域 の 拡 大 について 佐 渡 市 建 設 課 都 市 計 画 とは 土 地 の 使 い 方 や 建 物 の 建 て 方 についての ルールをはじめ まちづくりに 必 要 なことがら について 総 合 的 一 体 的 に 定 め まちづく り 全 体 を 秩 序 だてて 進 めていくことを 目 的 と した 都 市 計 画 法 という 法 律 で 定 められた 計 画 です 住

ÿþr‰!nn0.z^Ÿ

1 住 宅 ローン 控 除 (1) 居 住 用 の 建 物 及 び 上 地 等 を 取 得 等 ( 新 築 を 含 む) 又 は 居 住 用 建 物 の 増 改 築 をし 平 成 16 年 1 月 1 日 から 平 成 20 年 12 月 31 日 までの 間 に 居 住 の 用 に 供 した 場 合 には 10 年 間 所 得 税 が 軽 減 されます 但 し 居 住 年 が 平 成 17 年 から

1 住 宅 ローン 控 除 (1) 居 住 用 の 建 物 及 び 上 地 等 を 取 得 等 ( 新 築 を 含 む) 又 は 居 住 用 建 物 の 増 改 築 をし 平 成 16 年 1 月 1 日 から 平 成 20 年 12 月 31 日 までの 間 に 居 住 の 用 に 供 した 場 合 には 10 年 間 所 得 税 が 軽 減 されます 但 し 居 住 年 が 平 成 17 年 から

固 定 資 産 税 について( 市 税 ) 1 固 定 資 産 税 の 概 要 固 定 資 産 税 とは その 年 の1 月 1 日 (これを 賦 課 期 日 といいます ) 現 在 で 土 地 家 屋 及 び 償 却 資 産 (これらを 固 定 資 産 といいます )を 所 有 している 人 が

1 固 定 資 産 税 の 概 要 固 定 資 産 税 とは その 年 の1 月 1 日 (これを 賦 課 期 日 といいます ) 現 在 で 土 地 家 屋 及 び 償 却 資 産 (これらを 固 定 資 産 といいます )を 所 有 している 人 が") 平 成 28 年 度 版 家 屋 を 新 築 増 築 された 皆 様 へ ~ 固 定 資 産 税 等 のあらまし ~ このたび あなた 様 が 新 築 増 築 された 家 屋 について 固 定 資 産 税 に 係 る 評 価 のため ご 家 族 の 方 々のご 協 力 を 得 て 調 査 させていただきました 厚 くお 礼 申 し 上 げます 調 査 させていただきました 家 屋 については 平 成

平 成 28 年 度 版 家 屋 を 新 築 増 築 された 皆 様 へ ~ 固 定 資 産 税 等 のあらまし ~ このたび あなた 様 が 新 築 増 築 された 家 屋 について 固 定 資 産 税 に 係 る 評 価 のため ご 家 族 の 方 々のご 協 力 を 得 て 調 査 させていただきました 厚 くお 礼 申 し 上 げます 調 査 させていただきました 家 屋 については 平 成

untitled

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

任意整理について | 多重債務Q&A | 公益財団法人 日本クレジットカウンセリング協会

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

業 種 による 制 限 はあるの? 対 象 になるもの 小 売 業 飲 食 業 (ランチ 営 業 有 ) サービス 業 医 療 社 会 福 祉 業 教 育 学 習 支 援 業 その 他 市 長 が 適 当 と 認 める 業 対 象 業 種 については 総 務 省 産 業 分 類 を 基 準 としてい

サービス 業 医 療 社 会 福 祉 業 教 育 学 習 支 援 業 その 他 市 長 が 適 当 と 認 める 業 対 象 業 種 については 総 務 省 産 業 分 類 を 基 準 としてい") 平 成 1 5 年 4 月 1 日 か ら 平 成 1 9 年 4 月 1 日 一 部 改 正 平 成 2 1 年 4 月 1 日 一 部 改 正 平 成 2 3 年 4 月 1 日 一 部 改 正 平 成 2 5 年 4 月 1 日 一 部 改 正 どんな 補 助 が 受 けられるの? 経 営 財 務 診 断 費 対 象 経 費 補 助 率 限 度 額 専 門 家 の 経 営 財 務 診 断 に

平 成 1 5 年 4 月 1 日 か ら 平 成 1 9 年 4 月 1 日 一 部 改 正 平 成 2 1 年 4 月 1 日 一 部 改 正 平 成 2 3 年 4 月 1 日 一 部 改 正 平 成 2 5 年 4 月 1 日 一 部 改 正 どんな 補 助 が 受 けられるの? 経 営 財 務 診 断 費 対 象 経 費 補 助 率 限 度 額 専 門 家 の 経 営 財 務 診 断 に

目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を

を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を") 外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

一 般 社 団 法 人 全 国 銀 行 協 会 御 中 依 頼 人 氏 名 平 成 年 月 日 印 登 録 支 援 専 門 家 委 嘱 ( 初 回 委 嘱 )の 依 頼 について(GL5 項 (2)) 私 は 自 然 災 害 による 被 災 者 の 債 務 整 理 に 関 するガイドライン 第 5

の 依 頼 について(GL5 項 (2)) 私 は 自 然 災 害 による 被 災 者 の 債 務 整 理 に 関 するガイドライン 第 5") 自 然 災 害 による 被 災 者 の 債 務 整 理 に 関 するガイドライン の 利 用 を 考 えら れている 皆 様 へ 大 分 県 弁 護 士 会 平 成 28 年 4 月 14 日 に 発 生 し,その 後 も 断 続 的 に 発 生 している 熊 本, 大 分 の 地 震 により 被 災 された 方 に 対 して, 心 よりお 見 舞 い 申 し 上 げます 大 分 県 においては,

自 然 災 害 による 被 災 者 の 債 務 整 理 に 関 するガイドライン の 利 用 を 考 えら れている 皆 様 へ 大 分 県 弁 護 士 会 平 成 28 年 4 月 14 日 に 発 生 し,その 後 も 断 続 的 に 発 生 している 熊 本, 大 分 の 地 震 により 被 災 された 方 に 対 して, 心 よりお 見 舞 い 申 し 上 げます 大 分 県 においては,

(2) 単 身 者 向 け 以 外 の 賃 貸 共 同 住 宅 等 当 該 建 物 に 対 して 新 たに 固 定 資 産 税 等 が 課 税 される 年 から 起 算 して5 年 間 とする ( 交 付 申 請 及 び 決 定 ) 第 5 条 補 助 金 の 交 付 を 受 けようとする 者 は

単 身 者 向 け 以 外 の 賃 貸 共 同 住 宅 等 当 該 建 物 に 対 して 新 たに 固 定 資 産 税 等 が 課 税 される 年 から 起 算 して5 年 間 とする ( 交 付 申 請 及 び 決 定 ) 第 5 条 補 助 金 の 交 付 を 受 けようとする 者 は") 加 西 市 賃 貸 共 同 住 宅 等 建 設 促 進 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 賃 貸 共 同 住 宅 等 を 新 築 した 者 に 対 して 補 助 金 を 交 付 することにより 賃 貸 共 同 住 宅 等 の 建 設 を 促 進 し 人 口 の 増 加 に 資 することを 目 的 とする ( 定 義 ) 第 2 条 この 要 綱 において 次

加 西 市 賃 貸 共 同 住 宅 等 建 設 促 進 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 賃 貸 共 同 住 宅 等 を 新 築 した 者 に 対 して 補 助 金 を 交 付 することにより 賃 貸 共 同 住 宅 等 の 建 設 を 促 進 し 人 口 の 増 加 に 資 することを 目 的 とする ( 定 義 ) 第 2 条 この 要 綱 において 次

2. 居 住 用 財 産 を 売 却 し た 場 合 の 特 例 譲 渡 資 産 は 居 住 用 財 産 で す か? 住 宅 取 得 特 別 控 除 の 適 用 を 受 け て い ま せ ん か? 所 有 期 間 が 1 0 年 を 超 え て い ま す か? 居 住 期 間 は 3 0 年

2 0 1 4.2. 月 号 税 務 と 経 営 ニ ュ ー ス 3 4 5 確 定 申 告 の ポ イ ン ト 上 田 悦 弘 税 理 士 事 務 所 上 田 悦 弘 社 会 保 険 労 務 士 事 務 所 0 6 ( 6 9 4 1 ) 3 9 0 5 F A X 0 6 ( 6 9 4 1 ) 3 9 0 9 h t t p : / / w w w. k a i k e i - h o m e.

2 0 1 4.2. 月 号 税 務 と 経 営 ニ ュ ー ス 3 4 5 確 定 申 告 の ポ イ ン ト 上 田 悦 弘 税 理 士 事 務 所 上 田 悦 弘 社 会 保 険 労 務 士 事 務 所 0 6 ( 6 9 4 1 ) 3 9 0 5 F A X 0 6 ( 6 9 4 1 ) 3 9 0 9 h t t p : / / w w w. k a i k e i - h o m e.

(平成13年9月25日現在)

") ( 平 成 2 8 年 1 0 月 1 日 現 在 ) 1. 商 品 名 女 性 専 用 リプレ 住 宅 ローン ( 山 梨 中 央 保 証 付 ) 2.ご 利 用 い た だ け る 方 ( 1) 満 2 0 歳 以 上 満 5 1 歳 未 満 で 完 済 時 の 年 齢 が 満 8 0 歳 未 満 の 方 ( 2) 勤 続 年 数 が 1 年 以 上 で 安 定 し た 収 入 が 継 続 し

( 平 成 2 8 年 1 0 月 1 日 現 在 ) 1. 商 品 名 女 性 専 用 リプレ 住 宅 ローン ( 山 梨 中 央 保 証 付 ) 2.ご 利 用 い た だ け る 方 ( 1) 満 2 0 歳 以 上 満 5 1 歳 未 満 で 完 済 時 の 年 齢 が 満 8 0 歳 未 満 の 方 ( 2) 勤 続 年 数 が 1 年 以 上 で 安 定 し た 収 入 が 継 続 し

Taro-2220(修正).jtd

.jtd") 株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

平成27年度大学改革推進等補助金(大学改革推進事業)交付申請書等作成・提出要領

交付申請書等作成・提出要領") 平 成 7 年 度 大 学 改 革 推 進 等 補 助 金 ( 大 学 改 革 推 進 事 業 ) 交 付 申 請 書 等 作 成 提 出 要 領 交 付 申 請 等 に 当 たっては 大 学 改 革 推 進 等 補 助 金 ( 大 学 改 革 推 進 事 業 ) 取 扱 要 領 ( 以 下 取 扱 要 領 という ) も 参 照 の 上 以 下 の 関 係 書 類 を 作 成 し 各 大 学 短

平 成 7 年 度 大 学 改 革 推 進 等 補 助 金 ( 大 学 改 革 推 進 事 業 ) 交 付 申 請 書 等 作 成 提 出 要 領 交 付 申 請 等 に 当 たっては 大 学 改 革 推 進 等 補 助 金 ( 大 学 改 革 推 進 事 業 ) 取 扱 要 領 ( 以 下 取 扱 要 領 という ) も 参 照 の 上 以 下 の 関 係 書 類 を 作 成 し 各 大 学 短

2 省 エネルギー 性 耐 震 性 及 バリアフリー 性 を 満 たす 住 宅 とは 新 築 住 宅 既 存 住 宅 ( 中 古 住 宅 ) 増 改 築 等 次 のいずれかの 住 宅 が 対 象 次 のいずれかの 住 宅 が 対 象 次 のいずれかの 住 宅 が 対 象 級 4の 住 宅 一 次 エ

増 改 築 等 次 のいずれかの 住 宅 が 対 象 次 のいずれかの 住 宅 が 対 象 次 のいずれかの 住 宅 が 対 象 級 4の 住 宅 一 次 エ") 住 宅 性 能 証 明 及 び 業 務 のご 案 内 住 宅 取 得 等 資 金 に 係 る 贈 与 税 の 非 課 税 措 置 の 概 要 < 制 度 について> 父 母 や 祖 父 母 などの 直 系 尊 属 から 自 己 の 居 住 の 用 に 供 する 住 宅 の 新 築 もしくは 取 得 増 改 築 等 のための 金 銭 を 贈 与 する 場 において 一 定 金 額 までの 贈 与 につき

住 宅 性 能 証 明 及 び 業 務 のご 案 内 住 宅 取 得 等 資 金 に 係 る 贈 与 税 の 非 課 税 措 置 の 概 要 < 制 度 について> 父 母 や 祖 父 母 などの 直 系 尊 属 から 自 己 の 居 住 の 用 に 供 する 住 宅 の 新 築 もしくは 取 得 増 改 築 等 のための 金 銭 を 贈 与 する 場 において 一 定 金 額 までの 贈 与 につき

要 な 指 示 をさせることができる ( 検 査 ) 第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に

第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に") 契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

控 除 を 受 けるための 要 件 と 必 要 な 添 付 書 類 (マイホームの 新 築 や 購 入 増 改 築 等 をして 平 成 28 年 中 に 居 住 の 用 に 供 した 場 合 ) 1 新 築 住 宅 2 中 古 住 宅 増 改 築 等 要 件 イ 住 宅 取 得 後 6か 月 以 内 に 入 居 し 引 き 続 き 居 住 していること ロ 家 屋 の 床 面 積 ( 登 記 面 積

控 除 を 受 けるための 要 件 と 必 要 な 添 付 書 類 (マイホームの 新 築 や 購 入 増 改 築 等 をして 平 成 28 年 中 に 居 住 の 用 に 供 した 場 合 ) 1 新 築 住 宅 2 中 古 住 宅 増 改 築 等 要 件 イ 住 宅 取 得 後 6か 月 以 内 に 入 居 し 引 き 続 き 居 住 していること ロ 家 屋 の 床 面 積 ( 登 記 面 積

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

Microsoft Word - 02目次.doc

5 税 金 1 国 税 に 関 する 控 除 非 課 税 適 用 を 受 けるには 所 得 税 に 関 する 障 がい 者 の 所 得 控 除 税 額 の 計 算 の 基 礎 となる 所 得 から 所 得 控 除 として 次 の 区 分 により 一 定 額 が 控 除 されます 等 級 身 体 障 害 知 的 障 害 精 神 障 害 123456 左 記 左 記 重 度 1 級 区 分 級 級 級

5 税 金 1 国 税 に 関 する 控 除 非 課 税 適 用 を 受 けるには 所 得 税 に 関 する 障 がい 者 の 所 得 控 除 税 額 の 計 算 の 基 礎 となる 所 得 から 所 得 控 除 として 次 の 区 分 により 一 定 額 が 控 除 されます 等 級 身 体 障 害 知 的 障 害 精 神 障 害 123456 左 記 左 記 重 度 1 級 区 分 級 級 級

公共債のご案内

1 頁 / 全 5 頁 ( 契 約 締 結 前 交 付 書 面 ) 公 共 債 のご 案 内 この 書 面 は 金 融 商 品 取 引 法 第 37 条 の3の 規 定 ( 契 約 締 結 前 の 書 面 交 付 )によりお 渡 しするものです 公 共 債 とは 国 地 方 公 共 団 体 政 府 関 係 機 関 等 が 発 行 する 債 券 です この 書 面 には 公 共 債 の 売 買 等 のお

1 頁 / 全 5 頁 ( 契 約 締 結 前 交 付 書 面 ) 公 共 債 のご 案 内 この 書 面 は 金 融 商 品 取 引 法 第 37 条 の3の 規 定 ( 契 約 締 結 前 の 書 面 交 付 )によりお 渡 しするものです 公 共 債 とは 国 地 方 公 共 団 体 政 府 関 係 機 関 等 が 発 行 する 債 券 です この 書 面 には 公 共 債 の 売 買 等 のお

国税

Guide to Metropolitan Taxes for 2016 (3) 年 金 所 得 者 公 的 年 金 等 の 収 入 金 額 が400 万 円 以 下 であり かつ その 公 的 年 金 等 の 全 部 が 源 泉 徴 収 の 対 象 となる 場 合 において 公 的 年 金 等 に 係 る 雑 所 得 以 外 の 所 得 金 額 が20 万 円 以 下 である 場 合 には 確 定

Guide to Metropolitan Taxes for 2016 (3) 年 金 所 得 者 公 的 年 金 等 の 収 入 金 額 が400 万 円 以 下 であり かつ その 公 的 年 金 等 の 全 部 が 源 泉 徴 収 の 対 象 となる 場 合 において 公 的 年 金 等 に 係 る 雑 所 得 以 外 の 所 得 金 額 が20 万 円 以 下 である 場 合 には 確 定

<4D F736F F D E93788E7390EC8E738BB782A082A293B998488EE888F882AB81698DC58F49816A2E646F63>

市 川 市 狭 あい 道 路 対 策 事 業 の 手 引 き 平 成 25 年 5 月 市 川 市 街 づくり 部 建 築 指 導 課 1. 制 度 の 概 要 狭 あい 道 路 は 私 たちが 日 常 生 活 を 行 う 上 で 交 通 上 や 安 全 上 の 問 題 があるばかりでなく 緊 急 時 や 災 害 時 において 緊 急 車 両 の 乗 り 入 れが 出 来 ないなど 消 防 救 急

市 川 市 狭 あい 道 路 対 策 事 業 の 手 引 き 平 成 25 年 5 月 市 川 市 街 づくり 部 建 築 指 導 課 1. 制 度 の 概 要 狭 あい 道 路 は 私 たちが 日 常 生 活 を 行 う 上 で 交 通 上 や 安 全 上 の 問 題 があるばかりでなく 緊 急 時 や 災 害 時 において 緊 急 車 両 の 乗 り 入 れが 出 来 ないなど 消 防 救 急

1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産

第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産") 平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

<5461726F2D91E6343089F18BDF91E389BB955C8E86208169979D8E9689EF2E>

平 成 28 年 度 ( 第 40 回 ) 奈 良 県 近 代 化 基 金 融 資 推 薦 申 込 み 公 募 要 綱 公 募 期 間 融 資 公 募 枠 総 枠 3 億 円 平 成 28 年 6 月 15 日 ( 水 )~ 平 成 28 年 9 月 30 日 ( 金 ) 融 資 対 象 事 業 近 代 化 基 金 1.トラックターミナル 配 送 センター 等 の 物 流 施 設 の 整 備 に 要

平 成 28 年 度 ( 第 40 回 ) 奈 良 県 近 代 化 基 金 融 資 推 薦 申 込 み 公 募 要 綱 公 募 期 間 融 資 公 募 枠 総 枠 3 億 円 平 成 28 年 6 月 15 日 ( 水 )~ 平 成 28 年 9 月 30 日 ( 金 ) 融 資 対 象 事 業 近 代 化 基 金 1.トラックターミナル 配 送 センター 等 の 物 流 施 設 の 整 備 に 要

耐 震 診 断 受 付 期 間 4 月 16 日 ( 月 )~1 月 31 日 ( 木 ) 予 定 戸 数 100 戸 1 補 助 の 条 件 次 のすべての 要 件 に 該 当 すること (1) 市 民 自 らが 所 有 し 居 住 していること (2) 昭 和 56 年 5 月 31 日 以 前

~1 月 31 日 ( 木 ) 予 定 戸 数 100 戸 1 補 助 の 条 件 次 のすべての 要 件 に 該 当 すること (1) 市 民 自 らが 所 有 し 居 住 していること (2) 昭 和 56 年 5 月 31 日 以 前") 平 成 24 年 度 地 震 に 備 えて 補 強 し 住 み 慣 れた 家 に 住 み 続 けよう 旧 耐 震 基 準 ( 昭 和 56 年 5 月 31 日 以 前 )によって 建 設 された 木 造 住 宅 の 耐 震 診 断 費 耐 震 改 修 費 の 一 部 を 補 助 します 必 ず 事 前 に 申 請 してください 事 前 に 着 手 した 場 合 には 補 助 対 象 になりませんのでご

平 成 24 年 度 地 震 に 備 えて 補 強 し 住 み 慣 れた 家 に 住 み 続 けよう 旧 耐 震 基 準 ( 昭 和 56 年 5 月 31 日 以 前 )によって 建 設 された 木 造 住 宅 の 耐 震 診 断 費 耐 震 改 修 費 の 一 部 を 補 助 します 必 ず 事 前 に 申 請 してください 事 前 に 着 手 した 場 合 には 補 助 対 象 になりませんのでご

4 承 認 コミュニティ 組 織 は 市 長 若 しくはその 委 任 を 受 けた 者 又 は 監 査 委 員 の 監 査 に 応 じなければ ならない ( 状 況 報 告 ) 第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の

第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の") 地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

PowerPoint プレゼンテーション

マンションの 安 全 と 維 持 管 理 ~ 定 期 報 告 を 活 用 しよう~ 株 式 会 社 柴 田 建 築 設 計 事 務 所 代 表 取 締 役 柴 田 成 文 マンションの 安 全 と 維 持 管 理 1. 定 期 報 告 の 目 的 概 要 2. 主 な 点 検 項 目 ( 指 摘 事 項 )と 改 善 方 法 の 紹 介 3. 長 期 修 繕 計 画 等 への 反 映 1. 定 期

マンションの 安 全 と 維 持 管 理 ~ 定 期 報 告 を 活 用 しよう~ 株 式 会 社 柴 田 建 築 設 計 事 務 所 代 表 取 締 役 柴 田 成 文 マンションの 安 全 と 維 持 管 理 1. 定 期 報 告 の 目 的 概 要 2. 主 な 点 検 項 目 ( 指 摘 事 項 )と 改 善 方 法 の 紹 介 3. 長 期 修 繕 計 画 等 への 反 映 1. 定 期

種 類 控 除 額 小 規 模 企 業 共 済 等 掛 金 控 除 生 命 保 険 料 控 除 地 震 保 険 料 控 除 支 払 った 小 規 模 共 済 心 身 障 害 者 扶 養 共 済 の 掛 金 の 金 額 生 命 保 険 料 控 除 額 = 一 般 生 命 保 険 料 控 除 額 + 個

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

平 成 23 年 度 における 子 ども 手 当 の 支 給 等 に 関 する 特 別 措 置 法 の 概 要 配 付 資 料 趣 旨 現 下 の 子 ども 及 び 子 育 て 家 庭 をめぐる 状 況 に 鑑 み 平 成 24 年 度 からの 恒 久 的 な 子 どものための 金 銭 の 給 付 の 制 度 に 円 滑 に 移 行 できるよう 平 成 23 年 度 における 子 ども 手 当 の

平 成 23 年 度 における 子 ども 手 当 の 支 給 等 に 関 する 特 別 措 置 法 の 概 要 配 付 資 料 趣 旨 現 下 の 子 ども 及 び 子 育 て 家 庭 をめぐる 状 況 に 鑑 み 平 成 24 年 度 からの 恒 久 的 な 子 どものための 金 銭 の 給 付 の 制 度 に 円 滑 に 移 行 できるよう 平 成 23 年 度 における 子 ども 手 当 の

Microsoft Word - Łsfi®”YŠ¬™Ê‰Æ.doc

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

3 地 震 保 険 の 割 引 地 震 保 険 に 加 入 されている 場 合 耐 震 改 修 後 保 険 料 の 割 引 (10%)が 受 けられる 場 合 があ ります ご 加 入 の 保 険 会 社 にお 問 合 せになり 宅 耐 震 改 修 証 明 書 の 写 し あるいは 固 定 資 産

が 受 けられる 場 合 があ ります ご 加 入 の 保 険 会 社 にお 問 合 せになり 宅 耐 震 改 修 証 明 書 の 写 し あるいは 固 定 資 産") 川 崎 市 木 造 宅 耐 震 改 修 制 度 を 利 用 された 方 へ 得 税 額 の 特 別 控 除 固 定 資 産 税 ( 家 屋 )の 減 額 資 料 3 についての 御 案 内 平 成 26 年 4 月 1 日 以 降 に 耐 震 改 修 を 行 った 場 合 1 得 税 の 特 別 控 除 耐 震 改 修 が 完 了 した 年 の 翌 年 に 必 要 書 類 を 添 付 して 管 の

川 崎 市 木 造 宅 耐 震 改 修 制 度 を 利 用 された 方 へ 得 税 額 の 特 別 控 除 固 定 資 産 税 ( 家 屋 )の 減 額 資 料 3 についての 御 案 内 平 成 26 年 4 月 1 日 以 降 に 耐 震 改 修 を 行 った 場 合 1 得 税 の 特 別 控 除 耐 震 改 修 が 完 了 した 年 の 翌 年 に 必 要 書 類 を 添 付 して 管 の

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

<4D6963726F736F667420576F7264202D208E4791B98D548F9C93FC97CD97E15F91B98EB88A7A8C768E5A8F9195D25F89FC92E85F8DC59056835383568362834E94C55F2E646F63>

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

私立大学等研究設備整備費等補助金(私立大学等

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

<4D F736F F D2091E682568FCD8F5A91EE82CC8EE693BE82E294848B7082C882C782C982A982A982ED82E990C58BE082F E82B782E92E646F63>

第 7 章 住 宅 の 取 得 や 売 却 などにかかわる 税 金 をチェックする Q36 住 宅 の 取 得 時 や 売 却 時 にはどんな 税 金 がかかってくるの? A 新 築 やリフォームといった 住 宅 の 建 築 や 住 宅 の 購 入 に 際 しては さまざまな 税 金 が 課 されま す どんな 税 金 がどんなときにかかるのかをチェックしてみましょう 住 まいの 取 得 にかかる

第 7 章 住 宅 の 取 得 や 売 却 などにかかわる 税 金 をチェックする Q36 住 宅 の 取 得 時 や 売 却 時 にはどんな 税 金 がかかってくるの? A 新 築 やリフォームといった 住 宅 の 建 築 や 住 宅 の 購 入 に 際 しては さまざまな 税 金 が 課 されま す どんな 税 金 がどんなときにかかるのかをチェックしてみましょう 住 まいの 取 得 にかかる

別 紙 軽 費 老 人 ホームの 収 入 認 定 について 平 成 22 年 3 月 9 日 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 本 紙 は 平 成 18 年 1 月 24 日 老 発 第 0124004 号 厚 生 労 働 省 老 健 局 長 通 知 老 人 保 護 措 置 費

高 第 7 4 4 号 平 成 22 年 3 月 9 日 各 軽 費 老 人 ホーム 施 設 長 様 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 長 ( 公 印 省 略 ) 軽 費 老 人 ホームサービス 提 供 費 補 助 金 事 務 の 適 正 な 実 施 について このことについて 当 課 において 今 年 度 に 軽 費 老 人 ホームの 現 地 調 査 を 実 施 した 結 果

高 第 7 4 4 号 平 成 22 年 3 月 9 日 各 軽 費 老 人 ホーム 施 設 長 様 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 長 ( 公 印 省 略 ) 軽 費 老 人 ホームサービス 提 供 費 補 助 金 事 務 の 適 正 な 実 施 について このことについて 当 課 において 今 年 度 に 軽 費 老 人 ホームの 現 地 調 査 を 実 施 した 結 果

< 問 3> 正 解 2 教 育 資 金 や 老 後 資 金 住 宅 ローンの 返 済 などのライフイベントについて 資 金 計 画 を 立 て る 際 積 立 目 標 額 や 元 利 合 計 額 年 金 額 やローン 返 済 額 などを 計 算 することは 重 要 である これらの 金 額 を 複

平 成 28 年 5 月 3 級 FP 技 能 検 定 / 実 技 試 験 < 個 人 資 産 相 談 業 務 > 解 答 と 解 説 第 1 問 番 号 問 1 問 2 問 3 正 解 3 2 2 < 問 1> 正 解 3 3)の 語 句 の 組 み 合 わせが 適 切 長 女 Cさんは 大 学 生 であるが 大 学 生 であっても 20 歳 に 達 した 日 から 国 民 年 金 に 第 1 号

平 成 28 年 5 月 3 級 FP 技 能 検 定 / 実 技 試 験 < 個 人 資 産 相 談 業 務 > 解 答 と 解 説 第 1 問 番 号 問 1 問 2 問 3 正 解 3 2 2 < 問 1> 正 解 3 3)の 語 句 の 組 み 合 わせが 適 切 長 女 Cさんは 大 学 生 であるが 大 学 生 であっても 20 歳 に 達 した 日 から 国 民 年 金 に 第 1 号

Microsoft Word - h28rifo

作 成 日 : 平 成 28 年 6 月 14 日 大 村 市 の 住 宅 リフォーム 支 援 事 業 住 宅 リフォームをお 考 えの 方 へ 大 村 市 では いろいろな 住 宅 のリフォーム 支 援 事 業 を 実 施 しています あなたの 目 的 に 応 じた 支 援 事 業 をご 利 用 ください 図 はあくまでイメージです 注 1) となる 部 分 は 各 支 援 事 業 によって 異

作 成 日 : 平 成 28 年 6 月 14 日 大 村 市 の 住 宅 リフォーム 支 援 事 業 住 宅 リフォームをお 考 えの 方 へ 大 村 市 では いろいろな 住 宅 のリフォーム 支 援 事 業 を 実 施 しています あなたの 目 的 に 応 じた 支 援 事 業 をご 利 用 ください 図 はあくまでイメージです 注 1) となる 部 分 は 各 支 援 事 業 によって 異

長崎市民間建築物耐震化推進事業の概要

平 成 27 年 度 版 お 問 合 せ 先 長 崎 市 建 築 指 導 課 指 導 係 電 話 095-829-74 要 緊 急 安 全 確 認 大 規 模 建 築 物 に 対 する 助 成 事 業 の 概 要 平 成 25 年 月 25 日 に 施 行 された 改 正 耐 震 改 修 促 進 法 により 一 定 規 模 以 上 の 大 規 模 建 築 物 について 耐 震 診 断 の 実 施 と

平 成 27 年 度 版 お 問 合 せ 先 長 崎 市 建 築 指 導 課 指 導 係 電 話 095-829-74 要 緊 急 安 全 確 認 大 規 模 建 築 物 に 対 する 助 成 事 業 の 概 要 平 成 25 年 月 25 日 に 施 行 された 改 正 耐 震 改 修 促 進 法 により 一 定 規 模 以 上 の 大 規 模 建 築 物 について 耐 震 診 断 の 実 施 と

c. 投 資 口 の 譲 渡 に 係 る 税 務 個 人 投 資 主 が 投 資 口 を 譲 渡 した 際 の 譲 渡 益 は 株 式 等 に 係 る 譲 渡 所 得 等 として 原 則 20%( 所 得 税 15% 住 民 税 5%)の 税 率 による 申 告 分 離 課 税 の 対 象 となりま

の 税 率 による 申 告 分 離 課 税 の 対 象 となりま") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税") 個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

既 存 建 築 物 の 建 替 市 街 化 調 整 区 域 で 許 可 を 不 要 とする 取 扱 いについて 既 存 建 築 物 の 建 替 は 以 下 の1)~3)をすべて 満 たしている 場 合 に 可 能 です 1) 建 替 前 の 建 築 物 ( 以 下 既 存 建 築 物 という )につ

~3)をすべて 満 たしている 場 合 に 可 能 です 1) 建 替 前 の 建 築 物 ( 以 下 既 存 建 築 物 という )につ") 市 街 化 調 整 区 域 において 開 発 行 為 を 行 おうとする 者 は 開 発 許 可 を 開 発 行 為 が 伴 わない 建 築 物 の 新 築 等 を 行 おうとする 者 は 建 築 許 可 をあらかじめ 市 長 から 得 る 必 要 がありますが ここでは 許 可 を 不 要 とする 場 合 について 説 明 しています 区 分 市 街 化 調 整 区 域 建 築 物 を 建 築 したい

市 街 化 調 整 区 域 において 開 発 行 為 を 行 おうとする 者 は 開 発 許 可 を 開 発 行 為 が 伴 わない 建 築 物 の 新 築 等 を 行 おうとする 者 は 建 築 許 可 をあらかじめ 市 長 から 得 る 必 要 がありますが ここでは 許 可 を 不 要 とする 場 合 について 説 明 しています 区 分 市 街 化 調 整 区 域 建 築 物 を 建 築 したい

40 総 論 41 法 人 課 税 01 租 税 法 概 論 ( 4001 ) 02 税 制 の 動 向 ( 4002 ) 91 事 例 研 究 ( 4091 ) 99 その 他 ( 4099 ) 01 法 人 税 ( 4101 ) 3. 税 務 官 庁 の 組 織 4. 不 服 申 立 て 税 務

02 税 制 の 動 向 ( 4002 ) 91 事 例 研 究 ( 4091 ) 99 その 他 ( 4099 ) 01 法 人 税 ( 4101 ) 3. 税 務 官 庁 の 組 織 4. 不 服 申 立 て 税 務") 平 成 28 年 度 版 CPE カリキュラム 一 覧 表 4. 税 務 40 総 論 01 租 税 法 概 論 ( 4001 ) 租 税 法 入 門 税 法 総 論 1. 租 税 の 意 義 種 類 とその 役 割 2. 租 税 法 の 法 体 系 及 び 仕 組 み 3. 憲 法 との 関 係 国 家 と 税 制 1. 財 政 法 2. 会 計 法 3. 国 家 と 税 の 仕 組 み 4. 国

平 成 28 年 度 版 CPE カリキュラム 一 覧 表 4. 税 務 40 総 論 01 租 税 法 概 論 ( 4001 ) 租 税 法 入 門 税 法 総 論 1. 租 税 の 意 義 種 類 とその 役 割 2. 租 税 法 の 法 体 系 及 び 仕 組 み 3. 憲 法 との 関 係 国 家 と 税 制 1. 財 政 法 2. 会 計 法 3. 国 家 と 税 の 仕 組 み 4. 国

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

Taro-01 議案概要.jtd

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

所 得 税 と 住 民 税 の 税 率 表 所 得 税 と 住 民 税 の 税 率 は 以 下 の 通 りです 退 職 所 得 の 場 合 も この 税 率 表 を 使 います 1. 平 成 19 年 1 月 1 日 以 降 ( 所 法 891) 課 税 所 得 所 得 税 率 控 除 額 ~195

課 税 所 得 所 得 税 率 控 除 額 ~195") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

平成22年度

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

2009住宅優遇税制 バリアフリー改修 必要書類編

住 宅 リフォーム 減 税 バリアフリー 改 修 必 要 書 類 編 本 内 容 は2011 年 4 月 に 施 行 された 平 成 23 年 度 予 算 関 連 法 案 に 基 づいております 詳 しくは 最 寄 りの 税 務 署 各 市 区 町 村 の 窓 口 までご 相 談 下 さい 11 年 4 月 1 日 現 在 の 情 報 に 基 づき TOTOにてまとめたものです 予 告 なく 改 訂

住 宅 リフォーム 減 税 バリアフリー 改 修 必 要 書 類 編 本 内 容 は2011 年 4 月 に 施 行 された 平 成 23 年 度 予 算 関 連 法 案 に 基 づいております 詳 しくは 最 寄 りの 税 務 署 各 市 区 町 村 の 窓 口 までご 相 談 下 さい 11 年 4 月 1 日 現 在 の 情 報 に 基 づき TOTOにてまとめたものです 予 告 なく 改 訂

<4D F736F F D208ED089EF95DB8CAF89C193FC8FF38BB CC8EC091D492B28DB88C8B89CA82C982C282A282C42E646F63>

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

二 資本金の管理

外 商 投 資 企 業 の 資 本 金 に 関 する 外 貨 規 制 屠 錦 寧 ( 中 国 律 師 ) 中 国 では 外 資 による 中 国 の 不 動 産 や 株 式 などの 市 場 への 参 入 が 厳 格 な 管 理 や 制 限 を 受 けている そのため 海 外 の 投 機 的 資 金 がこれらの 規 制 を 回 避 しようと 通 常 の 外 商 投 資 企 業 の 資 本 金 を 装 うことは

外 商 投 資 企 業 の 資 本 金 に 関 する 外 貨 規 制 屠 錦 寧 ( 中 国 律 師 ) 中 国 では 外 資 による 中 国 の 不 動 産 や 株 式 などの 市 場 への 参 入 が 厳 格 な 管 理 や 制 限 を 受 けている そのため 海 外 の 投 機 的 資 金 がこれらの 規 制 を 回 避 しようと 通 常 の 外 商 投 資 企 業 の 資 本 金 を 装 うことは

花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争 入 札 について 条

花 巻 市 条 件 付 一 般 競 争 入 札 説 明 書 入 札 参 加 者 用 ( 建 設 工 事 用 ) 花 巻 市 花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争

花 巻 市 条 件 付 一 般 競 争 入 札 説 明 書 入 札 参 加 者 用 ( 建 設 工 事 用 ) 花 巻 市 花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(Microsoft Word - \220\305\220\247\211\374\220\263.doc)

") 国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

スライド 1

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

ア 運 営 管 理 業 務 に 関 する 事 項 管 理 事 務 所 の 使 用 に 関 すること( 電 話 金 庫 警 備 鍵 等 名 義 変 更 の 必 要 な もの( 電 気 水 道 ガス 機 械 警 備 消 防 計 画 書 危 険 物 取 扱 設 置 許 可 等 )) 年 間 行 事 予 定

) 年 間 行 事 予 定") 指 定 管 理 業 務 の 引 継 ぎに 係 る 基 本 事 項 等 1. 基 本 事 項 次 期 指 定 管 理 候 補 者 への 引 継 ぎについては 下 記 の 事 項 に 留 意 の 上 誠 意 をもって 円 滑 に 行 うこととする (1) 現 指 定 管 理 者 及 び 次 期 指 定 管 理 者 は 当 該 公 園 の 管 理 運 営 が 円 滑 に 開 始 できるよう 必 要 な 引

指 定 管 理 業 務 の 引 継 ぎに 係 る 基 本 事 項 等 1. 基 本 事 項 次 期 指 定 管 理 候 補 者 への 引 継 ぎについては 下 記 の 事 項 に 留 意 の 上 誠 意 をもって 円 滑 に 行 うこととする (1) 現 指 定 管 理 者 及 び 次 期 指 定 管 理 者 は 当 該 公 園 の 管 理 運 営 が 円 滑 に 開 始 できるよう 必 要 な 引

3 共 通 しているのは イ. 媒 介 価 格 を 記 載 ( 売 出 し 価 格 ) ロ. 契 約 期 間 は3ケ 月 を 超 えない( 一 般 媒 介 は 強 制 されない) ハ. 期 間 満 了 すると 更 新 できる ニ. 期 間 中 解 約 できない( 義 務 違 反 ある 場 合 はでき

ロ. 契 約 期 間 は3ケ 月 を 超 えない( 一 般 媒 介 は 強 制 されない) ハ. 期 間 満 了 すると 更 新 できる ニ. 期 間 中 解 約 できない( 義 務 違 反 ある 場 合 はでき") マンションの 売 買 マンションの 売 却 購 入 の 際 の 手 続 き 仕 組 み 税 金 等 々を 見 ていきましょう (1) 不 動 産 業 者 へ 依 頼 する 1. 価 格 査 定 1 マンションの 価 格 は 比 較 価 格 相 場 価 格 が 中 心 取 引 実 績 価 格 ( 成 約 事 例 )と 現 在 売 りに 出 ている 他 物 件 の 価 格 (

マンションの 売 買 マンションの 売 却 購 入 の 際 の 手 続 き 仕 組 み 税 金 等 々を 見 ていきましょう (1) 不 動 産 業 者 へ 依 頼 する 1. 価 格 査 定 1 マンションの 価 格 は 比 較 価 格 相 場 価 格 が 中 心 取 引 実 績 価 格 ( 成 約 事 例 )と 現 在 売 りに 出 ている 他 物 件 の 価 格 (

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (