地震(再)保険のあるべき方向

|

|

|

- きみえ かつま

- 7 years ago

- Views:

Transcription

1 一 橋 大 学 政 策 フォーラム 公 開 討 論 会 大 震 災 からの 復 興 を 考 える 2011 年 5 月 26 日 ( 木 ) 震 災 と 財 政 を 巡 る 今 後 の 課 題 なぜ 被 害 は 拡 大 するのか - 一 橋 大 学 経 済 研 究 所 准 教 授 小 黒 一 正

2 日 本 の 地 震 は 活 動 期 に 突 入 首 都 直 下 (M7, 10 年 以 内 30% 30 年 以 内 70%) 最 悪 で112 兆 円 損 失 東 海 (M8.0,30 年 発 生 確 率 86%) 東 南 海 (M8.1, 同 80%) 南 海 (M8.4, 同 50%) 宮 城 県 沖 地 震 (M7.5~8, 同 99%) 2

南 海 (M8.4, 同 50%) 宮 城 県 沖 地 震 (M7.")

3 過 去 の 震 災 の 教 訓 は 生 かされたのか 東 日 本 大 震 災 岩 手 宮 城 内 陸 地 震 発 生 地 域 GDP 地 域 人 口 マク ニ チュート 直 接 被 害 総 額 2011 年 3 月 約 20 兆 円 571 万 人 兆 円 (GDPの 25 兆 円 4%) 2008 年 6 月 約 12 兆 円 (GDPの 2%) 中 越 沖 地 震 2007 年 7 月 約 9 兆 円 (GDPの 1.7%) 死 亡 者 数 11,734 人 (4 月 1 日 10 時 現 在 ) 368 万 人 7.2 約 0.14 兆 円 23 人 237 万 人 6.8 約 1.5 兆 円 15 人 中 越 地 震 2004 年 10 月 約 9 兆 円 (GDPの1.7%) 237 万 人 6.8 約 3 兆 円 68 人 阪 神 淡 路 大 震 災 1995 年 1 月 約 20 兆 円 (GDPの 4%) 559 万 人 7.3 約 10 兆 円 6434 人 3

237 万 人 6.")

4 震 災 被 害 が 拡 大 する 理 由 What 何 を 守 るのかの 不 明 確 さ 人 命 か 資 産 か その 両 方 か How リスク 処 理 の 全 体 像 の 欠 如 リスク 処 理 =リスク 制 御 +リスク 金 融 Peculiarity 自 然 災 害 リスクが 最 も 高 い 日 本 cf. 公 債 残 高 も 先 進 国 中 で 最 も 高 い 4

5 What 何 を 守 るのかの 不 明 確 さ 人 命 国 土 の70%は 森 林 河 川 水 面 15%は 農 地 道 路 残 り14%の 沿 海 部 を 中 心 に1.2 億 人 地 震 / 津 波 / 台 風 の 多 発 地 帯 資 産 実 物 資 産 約 2400 兆 円 家 計 金 融 資 産 約 1400 兆 円 5

6 ( 参 考 ) 日 本 全 体 のバランスシート 6

7 少 子 高 齢 化 により 貯 蓄 率 は 低 下 する 金 融 資 産 をどう 守 るか 出 所 : 内 閣 府 平 成 15 年 度 年 次 経 済 財 政 報 告 7

8 自 然 災 害 リスクが 断 然 高 い 日 本 / 東 京 出 所 : Munich Re. Megacities Megarisks: Trends and Challenges for Insurance and Risk Management. January

9 How リスク 処 理 の 全 体 像 の 欠 如 リスク 処 理 リスク 制 御 リスク 金 融 回 避 軽 減 移 転 保 有 分 散 立 地 保 険 ファイナイト 耐 震 補 強 証 券 化 引 当 金 BCP キャプティブ 保 険 契 約 者 が 企 業 の 場 合 9

10 機 能 しない リスク 制 御 リスク 制 御 回 避 軽 減 ( 例 : 都 市 計 画 ) 現 状 は 氾 濫 原 に 住 宅 等 耐 震 補 強 ( 例 : 建 築 基 準 ) 現 状 は 81 年 基 準 前 39%(2003 年 推 定 ) 耐 震 性 なし 25%( 同 上 ) 10

耐 震 性 なし 25%( 同 上 )")

11 リスク 制 御 の 有 効 性 (1) 地 震 保 険 平 泉 小 黒 ほか(2006)(シミュレーション 協 力 : 応 用 RMS) 関 東 大 震 災 (M7.9) 引 受 条 件 支 払 限 度 免 責 損 害 額 保 険 金 支 差 異 の 再 来 ( 兆 円 ) 払 額 ( 兆 円 ) 現 行 地 震 保 険 新 旧 耐 震 50% 補 償 全 損 / 半 損 / 一 部 損 払 現 行 地 震 保 険 +10% 免 責 オプション 同 上 同 上 10% 現 行 ( 新 耐 震 ) 新 耐 震 同 上 提 案 改 善 試 案 同 上 実 損 填 補 3 % 参 考 全 建 物 = 新 耐 震 同 上 同 上 同 上

新 耐 震 同 上 4.4 2.5 2.6 提 案 改 善 試 案 同 上 実 損 填 補 3 % 4.4 3.4 1.")

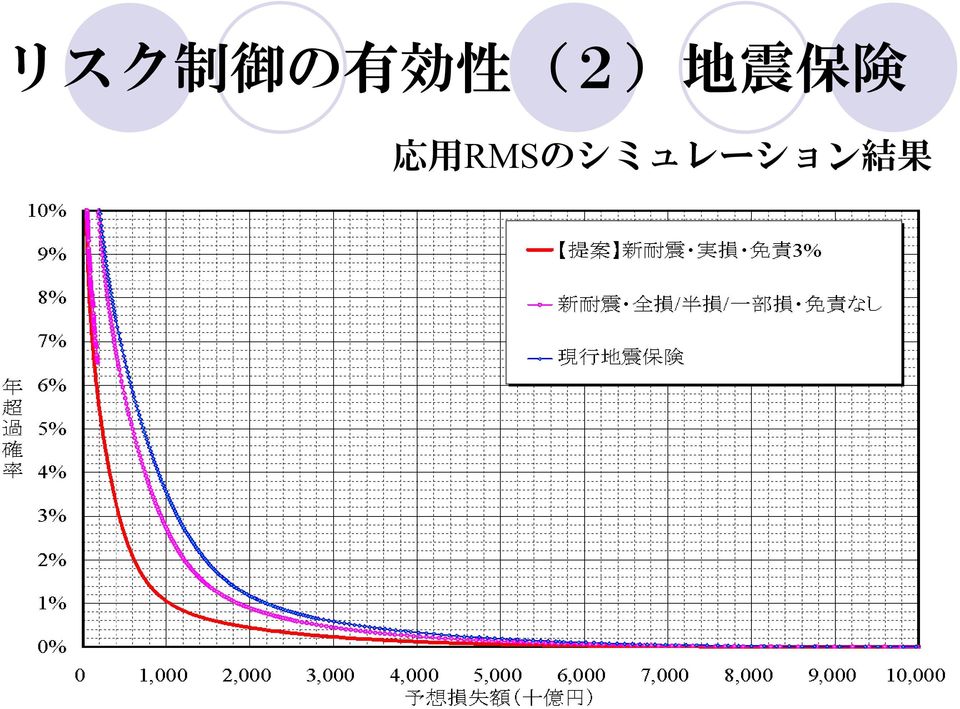

12 リスク 制 御 の 有 効 性 (2) 地 震 保 険 応 用 RMSのシミュレーション 結 果

13 活 用 が 不 十 分 の リスク 金 融 平 泉 小 黒 ほか(2006) リスク 制 御 のみの 活 用 世 界 的 に 突 出 している 日 本 の 地 震 リスクの 大 きさ 全 リスク 処 理 手 法 の 活 用 リスク 処 理 類 型 リスク 回 避 リスク 軽 減 リスク 移 転 リスク 保 有 リスク 処 理 の 具 体 策 現 行 地 震 保 険 改 善 試 案 引 受 リスクの 選 別 なし( 全 住 宅 ) 新 耐 震 基 準 の 住 宅 のみ 保 険 契 約 者 による リスク 軽 減 の 誘 因 設 定 建 築 年 割 引 耐 震 等 級 割 引 新 耐 震 基 準 の 住 宅 のみ 引 受 けること 再 保 険 の 出 再 なし なし 災 害 債 発 行 なし なし 補 償 限 度 の 設 定 50% 免 責 の 設 定 なし 100% 住 宅 が 再 建 できる が 魅 力 ある 保 険 の 必 要 条 件 3% モラル ハザード 軽 減 13

14 ( 参 考 ) 海 外 の 公 的 自 然 災 害 保 険 基 金 名 国 設 立 年 補 償 するリスク Catastrophe Naturelles(CatNat) フランス 1982 全 自 然 災 害 アイスランド 災 害 保 険 (ICI) アイスランド 1975 地 震 津 波 噴 火 日 本 地 震 再 保 険 (JER) 日 本 1966 地 震 津 波 噴 火 地 震 委 員 会 (EQC) ニュー シ ーラント 1994 地 震 津 波 噴 火 地 滑 り Norsk Naturskadepool ノルウェー 1980 洪 水 嵐 地 震 雪 崩 高 波 Consorcio de Compensacion de Seguros スペイン 1954 地 震 高 波 洪 水 噴 火 サイクロ ン 台 湾 住 宅 地 震 保 険 基 金 (TREIF) 台 湾 2002 地 震 トルコ 災 害 保 険 プール(TCIP) トルコ 2000 地 震 全 国 洪 水 保 険 プログラム(NFIP) 米 国 1968 洪 水 フロリダ ハリケーン 災 害 基 金 (FHCF) 米 国 1993 ハリケーン カリフォルニア 地 震 公 社 (CEA) 米 国 1996 地 震 出 所 : Eugene N. Gurenko, et al. Catastrophe Risk and Reinsurance: A Country Risk Management Perspective. February 2004 等 から 作 成 14

米 国 1996 地 震 出 所 : Eugene N. Gurenko, et al. Catastrophe Risk and Reinsurance: A Country Risk Management Perspective.")

15 制 度 の 呼 称 支 払 能 力 の 総 額 支 払 能 力 の 構 成 カリフォルニア 地 震 公 社 (California Earthquake Authority) US$80 億 (1~6) 1 2 CEAの 資 本 参 加 損 保 への 第 一 次 賦 課 3 再 保 険 4 借 入 枠 5 再 保 険 6 参 加 損 保 への 第 二 次 賦 課 ニュー ジーランド 地 震 委 員 会 (EarthQuake Commission) NZ$54.2 億 (1~4) 1 2 EQC 基 金 EQC 基 金 + 再 保 険 3 再 保 険 4 EQC 基 金 5 政 府 保 証 トルコ 災 害 保 険 プール (Turkish Catastrophe Insurance Pool) US$10 億 (1~6) 2 1 TCIPの 剰 余 金 世 界 銀 行 3 再 保 険 第 1 層 4 再 保 険 第 2 層 5 再 保 険 第 3 層 6 世 界 銀 行 7 政 府 台 湾 住 宅 地 震 保 険 プール NT$600 億 (Taiwan Residential Earthquake Insurance (1~5) 1 民 間 損 保 2 TREIP 基 金 Pool) 3 再 保 険, 災 害 債 4 TREIP 基 金 5 政 府 全 米 洪 水 保 険 プログラム US$35 億 (National Flood Insurance Program) (2) 1 NFIP 基 金 (カタリーナで 払 底 ) 2 財 務 省 からの 借 入 権 限 (カタリーナの 保 険 金 支 払 のために2005 年 度 はUS$185 億 まで 拡 張 ) フロリダ ハリケーン 災 害 基 金 (Florida Hurricane Catastrophe Fund) US$158.5 億 (2) +US$160 億 (3) 1 2 損 保 による 保 有 FHCFによる 再 保 険 + 損 保 による 保 有 3 選 択 FHCFまたは 州 政 府 債 ( 保 険 加 入 者 に 対 する 賦 課 を 原 資 に 償 還 ) 日 本 の 地 震 保 険 5 兆 円 1 民 間 損 保 2 政 府 ( 地 震 再 保 険 特 別 会 計 )+ 民 間 損 保 15

1 民 間 損 保 2 TREIP 基 金 Pool) 3 再 保 険, 災 害 債 4 TREIP 基 金 5 政 府 全 米 洪 水 保 険 プログラム US$35 億 (National Flood")

16 リスク 金 融 の 課 題 地 震 保 険 (1) 全 リスクを 保 有 している 現 行 制 度 1 原 則 : 予 測 可 能 なリスクは 保 有 潜 在 的 に 巨 大 で 壊 滅 的 なリスクは 移 転 2 地 震 は 典 型 的 な 低 頻 度 大 規 模 損 害 =ロング テール 3 全 て 保 有 はあり 得 ず 対 価 を 支 払 っても 一 部 移 転 すべき(cf. 諸 外 国 の 事 例 ) (2) 地 震 保 険 に 加 入 していない 者 の 負 担 兆 円 超 の 保 険 金 支 払 原 資 は 国 債 を 通 じた 借 入 仮 にリスケ 措 置 等 となれば 地 震 保 険 非 加 入 者 に 負 担 2 負 担 を 強 いれば 給 付 の 要 求 保 険 ではなく 所 得 移 転 3 保 険 でなくなれば 地 震 リスクへの 合 理 的 対 応 が 困 難 に (3) リスク 移 転 費 用 は 絶 対 的 に 高 いと 言 えない 可 能 性 がある 地 震 保 険 ポートフォリオのリスクとリスク 移 転 費 用 はトレード オフ 関 係 1 兆 7,057 億 円 (FY06 末 ) 750 億 円 1 兆 3,118 億 円 0 8,778 億 円 50% 自 己 資 本 を 超 える 部 分 95% 地 震 再 保 険 特 会 4 兆 1,221 億 円 5 兆 円 損 保 会 社 地 再 社 1 兆 0,133 億 円 (FY06 末 ) 16

リスク 移 転 費 用 は 絶 対 的 に 高 いと 言 えない 可 能 性 がある 地 震 保 険 ポートフォリオのリスクとリスク 移 転 費 用 はトレード オフ 関 係 1 兆 7,057 億 円 (FY06 末 ) 750 億 円 1 兆 3,118 億 円 0 8,778 億 円 50% 自 己 資 本 を")

17 5.31%に 及 ぶ 再 保 険 料 率 : 高 すぎる! シミュレーション 結 果 : 再 保 険 料 425 億 円 で1.4~2.2 兆 円 の4レイヤー(8000 億 円 )の 出 再 が 最 も 効 率 がよい (5.31%=425 億 円 8000 億 円 ) レイヤー 別 Price of Risk 30.0% 再 保 険 料 /リスク 軽 減 額 25.0% 20.0% 15.0% 10.0% 5.0% 出 再 対 象 外 再 保 険 料 425 億 円 で 6,985 億 円 のリスク 削 減! 0.0% 0.2~1 0.8~ ~2.2 2~ ~ ~4 3.8~4.6 17

18 問 題 の 本 質 = リスク 金 融 の 弱 さ 高 すぎる 日 本 の 自 然 災 害 リスク リスク 制 御 リスク 金 融 リスク 金 融 リスク 制 御 保 険 / 確 率 に 立 脚 にした 都 市 計 画 建 築 基 準 リスク 金 融 が リスク 制 御 を 統 制 するメカニズ ムの 重 要 性 ( 市 場 メカニズムの 活 用 ) 18

")

19 逆 転 の 発 想 =リスク 金 融 による 統 制 現 状 計 画 土 地 建 設 管 理 保 険 / 確 率 リスク 制 御 リスク 金 融 逆 転 19

20 震 災 に 強 い 都 市 を 目 指 す 回 避 軽 減 リスク 金 融 の 統 制 を 可 能 にする 枠 組 みは 何 か 制 度 =ゾーニング(Zoning) リスク 情 報 の 提 供 税 都 市 機 能 の 分 散 (= 分 権 化 + 交 付 税 見 直 し) = 高 密 集 氾 濫 原 や 無 保 険 ( 地 震 )の 住 宅 など に 固 定 資 産 税 を 上 乗 せ(= 将 来 の 復 興 財 源 ) 高 仕 様 の100 年 住 宅 耐 震 強 化 や 地 震 保 険 加 入 を 条 件 にした 住 宅 ローン 高 地 震 リスク 地 域 や 耐 震 性 が 低 い 住 宅 の 地 震 保 険 料 をさらに 引 上 げる リスク 金 融 再 保 険 の 活 用 キャプティブ( 事 後 でなく 事 前 の 復 興 基 金 ) 20

20")

21 復 興 庁 でなく 日 本 版 FEMAの 設 置 を 被 害 ( 人 命 資 産 )の 最 小 化 活 動 期 に 入 った 日 本 の 地 震 ( 例 : 首 都 直 下 地 震 東 海 東 南 海 地 震 )= 今 回 が 最 後 でない FEMA(Federal Emergency Management Agency, 連 邦 緊 急 事 態 管 理 庁 )= 大 規 模 災 害 が 起 ったと きに 政 府 を 横 断 的 にまとめ 独 自 判 断 で 状 況 判 断 や 支 援 活 動 を 行 う 権 限 をもつ 専 門 組 織 1 平 時 と 戦 時 の 切 り 分 け 2 専 門 性 や 経 験 ( 失 敗 を 含 む) の 蓄 積 が 重 要 21

22 財 政 社 会 保 障 改 革 は 先 送 りできない 金 利 低 下 ボーナスの 終 焉 首 都 直 下 地 震 が 財 政 のとどめの 一 撃 になる 可 能 性 22

23 財 政 破 綻 確 率 を2 倍 にした 東 日 本 大 震 災 公 債 残 高 民 間 金 融 資 産 が90% 以 上 になる 確 率 23

災害時の賃貸住宅居住者の居住の安定確保について

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

<3034204832358EE597768E968BC688EA97972D372E786477>

(2) 生 活 再 建 支 援 プロジェクト 全 県 民 が 将 来 の 生 活 設 計 を 描 くことができ 生 活 再 建 を 進 めることができるようにするため 早 期 に 帰 還 する 避 難 者 長 期 避 難 者 など 被 災 者 それぞれのおかれた 状 況 に 応 じた よりきめ 細 かな 支 援 を 行 う 取 組 を 進 め 1 県 内 避 難 者 支 援 一 新 1 里 山 いきいき

(2) 生 活 再 建 支 援 プロジェクト 全 県 民 が 将 来 の 生 活 設 計 を 描 くことができ 生 活 再 建 を 進 めることができるようにするため 早 期 に 帰 還 する 避 難 者 長 期 避 難 者 など 被 災 者 それぞれのおかれた 状 況 に 応 じた よりきめ 細 かな 支 援 を 行 う 取 組 を 進 め 1 県 内 避 難 者 支 援 一 新 1 里 山 いきいき

Microsoft Word - 奨学金相談Q&A.rtf

奨 学 金 相 談 Q&A 1 奨 学 金 制 度 の 何 が 問 題 か 1 金 融 事 業 に 変 質 した 奨 学 金 制 度 日 本 育 英 会 が2004 年 に 廃 止 されて 独 立 行 政 法 人 日 本 学 生 支 援 機 構 に 移 行 してから 金 融 事 業 として 位 置 づけられ 返 還 金 の 回 収 強 化 が 進 められてきました 2010 年 4 月 から 返 済

奨 学 金 相 談 Q&A 1 奨 学 金 制 度 の 何 が 問 題 か 1 金 融 事 業 に 変 質 した 奨 学 金 制 度 日 本 育 英 会 が2004 年 に 廃 止 されて 独 立 行 政 法 人 日 本 学 生 支 援 機 構 に 移 行 してから 金 融 事 業 として 位 置 づけられ 返 還 金 の 回 収 強 化 が 進 められてきました 2010 年 4 月 から 返 済

<4D F736F F D F8D828D5A939982CC8EF68BC697BF96B38F9E89BB82CC8A6791E52E646F63>

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

Taro-01 議案概要.jtd

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

スライド 1

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

税制面での支援

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

Microsoft PowerPoint - 経営事項審査.ppt

経 営 事 項 審 査 建 設 業 を 取 り 巻 く 環 境 工 事 不 足 は 深 刻 化 しており 建 設 業 者 の 統 廃 合 も 活 発 化 している 中 選 ばれる 企 業 となる 事 が 生 き 残 りをかけた 最 重 要 課 題 といえる 選 ばれる 企 業 の 指 標 となるものが 経 営 事 項 審 査 であり この 評 点 はインターネット 等 にて 公 開 されている 事

経 営 事 項 審 査 建 設 業 を 取 り 巻 く 環 境 工 事 不 足 は 深 刻 化 しており 建 設 業 者 の 統 廃 合 も 活 発 化 している 中 選 ばれる 企 業 となる 事 が 生 き 残 りをかけた 最 重 要 課 題 といえる 選 ばれる 企 業 の 指 標 となるものが 経 営 事 項 審 査 であり この 評 点 はインターネット 等 にて 公 開 されている 事

資料8(第2回水害WG)

") 資 料 8 水 害 保 険 について 平 成 27 年 12 月 18 日 水 害 時 の 避 難 応 急 対 策 検 討 ワーキンググループ( 第 2 回 ) 住 宅 家 財 の 被 害 に 対 する 自 助 による 備 え 1 今 回 の 水 害 時 における 主 な 状 況 床 上 浸 水 により 畳 床 や 壁 等 の 交 換 修 理 が 必 要 になった 電 化 製 品 等 の 家 財 が

資 料 8 水 害 保 険 について 平 成 27 年 12 月 18 日 水 害 時 の 避 難 応 急 対 策 検 討 ワーキンググループ( 第 2 回 ) 住 宅 家 財 の 被 害 に 対 する 自 助 による 備 え 1 今 回 の 水 害 時 における 主 な 状 況 床 上 浸 水 により 畳 床 や 壁 等 の 交 換 修 理 が 必 要 になった 電 化 製 品 等 の 家 財 が

目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資 産 変 動 計 算 書 6 連 結 資 金 収 支 計 算 書 7

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

課 税 ベ ー ス の 拡 大 等 : - 租 税 特 別 措 置 の 見 直 し ( 後 掲 ) - 減 価 償 却 の 見 直 し ( 建 物 附 属 設 備 構 築 物 の 償 却 方 法 を 定 額 法 に 一 本 化 ) - 欠 損 金 繰 越 控 除 の 更 な る 見 直 し ( 大

- 減 価 償 却 の 見 直 し ( 建 物 附 属 設 備 構 築 物 の 償 却 方 法 を 定 額 法 に 一 本 化 ) - 欠 損 金 繰 越 控 除 の 更 な る 見 直 し ( 大") Article 平 成 28 年 度 税 制 改 正 大 綱 の 主 要 課 題 を 見 る ( 1 ) 拓 殖 大 学 准 教 授 稲 葉 知 恵 子 平 成 27 年 12 月 24 日 に 平 成 28 年 度 税 制 改 正 の 大 綱 が 閣 議 決 定 さ れた 平 成 28 年 度 税 制 改 正 は 経 済 の 好 循 環 を 確 実 な も の とする 観 点 から 成 長 志 向

Article 平 成 28 年 度 税 制 改 正 大 綱 の 主 要 課 題 を 見 る ( 1 ) 拓 殖 大 学 准 教 授 稲 葉 知 恵 子 平 成 27 年 12 月 24 日 に 平 成 28 年 度 税 制 改 正 の 大 綱 が 閣 議 決 定 さ れた 平 成 28 年 度 税 制 改 正 は 経 済 の 好 循 環 を 確 実 な も の とする 観 点 から 成 長 志 向

一橋大学政策フォーラム 公開討論会 大震災からの復興を考える 2011 年 5 月 26 日 ( 木 ) 震災と財政を巡る今後の課題 なぜ被害は拡大するのか - 一橋大学経済研究所准教授 小黒一正

震災と財政を巡る今後の課題 なぜ被害は拡大するのか - 一橋大学経済研究所准教授 小黒一正") Title 震災と財政を巡る今後の課題 : なぜ被害は拡大するのか Author(s) 小黒, 一正 Citation Issue 2011-05-26 Date Type Presentation Text Version publisher URL http://hdl.handle.net/10086/19166 Right Hitotsubashi University Repository

Title 震災と財政を巡る今後の課題 : なぜ被害は拡大するのか Author(s) 小黒, 一正 Citation Issue 2011-05-26 Date Type Presentation Text Version publisher URL http://hdl.handle.net/10086/19166 Right Hitotsubashi University Repository

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

の 提 供 状 況 等 を 総 合 的 に 勘 案 し 土 地 及 び 家 屋 に 係 る 固 定 資 産 税 及 び 都 市 計 画 税 を 減 額 せずに 平 成 24 年 度 分 の 固 定 資 産 税 及 び 都 市 計 画 税 を 課 税 することが 適 当 と 市 町 村 長 が 認 め

総 税 企 第 168 号 平 成 23 年 12 月 14 日 各 都 道 府 県 知 事 殿 総 務 省 自 治 税 務 局 長 ( 公 印 省 略 ) 東 日 本 大 震 災 に 係 る 地 方 税 の 取 扱 い 等 について 地 方 税 法 の 一 部 を 改 正 する 法 律 ( 平 成 23 年 法 律 第 120 号 以 下 改 正 法 という ) 地 方 税 法 施 行 令 の 一

総 税 企 第 168 号 平 成 23 年 12 月 14 日 各 都 道 府 県 知 事 殿 総 務 省 自 治 税 務 局 長 ( 公 印 省 略 ) 東 日 本 大 震 災 に 係 る 地 方 税 の 取 扱 い 等 について 地 方 税 法 の 一 部 を 改 正 する 法 律 ( 平 成 23 年 法 律 第 120 号 以 下 改 正 法 という ) 地 方 税 法 施 行 令 の 一

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

控 除 を 受 けるための 要 件 と 必 要 な 添 付 書 類 (マイホームの 新 築 や 購 入 増 改 築 等 をして 平 成 28 年 中 に 居 住 の 用 に 供 した 場 合 ) 1 新 築 住 宅 2 中 古 住 宅 増 改 築 等 要 件 イ 住 宅 取 得 後 6か 月 以 内 に 入 居 し 引 き 続 き 居 住 していること ロ 家 屋 の 床 面 積 ( 登 記 面 積

控 除 を 受 けるための 要 件 と 必 要 な 添 付 書 類 (マイホームの 新 築 や 購 入 増 改 築 等 をして 平 成 28 年 中 に 居 住 の 用 に 供 した 場 合 ) 1 新 築 住 宅 2 中 古 住 宅 増 改 築 等 要 件 イ 住 宅 取 得 後 6か 月 以 内 に 入 居 し 引 き 続 き 居 住 していること ロ 家 屋 の 床 面 積 ( 登 記 面 積

目 次 第 1 章 総 則 第 1 節 計 画 の 目 的... 1 第 1 計 画 の 目 的 1 第 2 計 画 の 策 定 1 第 3 計 画 の 構 成 2 第 4 用 語 の 意 義 2 第 2 節 計 画 の 前 提 条 件... 3 第 1 自 然 条 件 3 第 2 社 会 条 件

熊 谷 市 地 域 防 災 計 画 平 成 27 年 8 月 熊 谷 市 防 災 会 議 目 次 第 1 章 総 則 第 1 節 計 画 の 目 的... 1 第 1 計 画 の 目 的 1 第 2 計 画 の 策 定 1 第 3 計 画 の 構 成 2 第 4 用 語 の 意 義 2 第 2 節 計 画 の 前 提 条 件... 3 第 1 自 然 条 件 3 第 2 社 会 条 件 6 第 3

熊 谷 市 地 域 防 災 計 画 平 成 27 年 8 月 熊 谷 市 防 災 会 議 目 次 第 1 章 総 則 第 1 節 計 画 の 目 的... 1 第 1 計 画 の 目 的 1 第 2 計 画 の 策 定 1 第 3 計 画 の 構 成 2 第 4 用 語 の 意 義 2 第 2 節 計 画 の 前 提 条 件... 3 第 1 自 然 条 件 3 第 2 社 会 条 件 6 第 3

学校安全の推進に関する計画の取組事例

学 校 安 全 の 推 進 に 関 する 計 画 と Ⅱ 学 校 安 全 を 推 進 するための 方 策 項 目 1. 安 全 に 関 する 教 育 の 充 実 方 策 (1) 安 全 教 育 にお ける 主 体 的 に 行 動 する 態 度 や 共 助 公 助 の 視 点 (2) 教 育 手 法 の 改 善 被 災 地 へのボランティア 活 動 を 行 う 学 校 等 の 生 きる 力 をはぐくむ

学 校 安 全 の 推 進 に 関 する 計 画 と Ⅱ 学 校 安 全 を 推 進 するための 方 策 項 目 1. 安 全 に 関 する 教 育 の 充 実 方 策 (1) 安 全 教 育 にお ける 主 体 的 に 行 動 する 態 度 や 共 助 公 助 の 視 点 (2) 教 育 手 法 の 改 善 被 災 地 へのボランティア 活 動 を 行 う 学 校 等 の 生 きる 力 をはぐくむ

Microsoft Word - H25普通会計決算状況 .docx

平 成 25 年 度 佐 倉 市 決 算 ( 普 通 会 計 )の 概 要 各 地 方 公 共 団 体 は 毎 年 度 決 算 状 況 を 1 枚 のカード( 決 算 カード)にまとめて 公 表 していま す この 決 算 状 況 のまとめは 総 務 省 が 行 う 地 方 財 政 状 況 調 査 の 会 計 区 分 である 普 通 会 計 に より 算 定 されます これは 一 般 会 計 及 び

平 成 25 年 度 佐 倉 市 決 算 ( 普 通 会 計 )の 概 要 各 地 方 公 共 団 体 は 毎 年 度 決 算 状 況 を 1 枚 のカード( 決 算 カード)にまとめて 公 表 していま す この 決 算 状 況 のまとめは 総 務 省 が 行 う 地 方 財 政 状 況 調 査 の 会 計 区 分 である 普 通 会 計 に より 算 定 されます これは 一 般 会 計 及 び

湯沢町耐震改修促進計画

2 耐 震 化 の 現 状 (1) 建 築 基 準 法 における 構 造 基 準 の 改 正 昭 和 53 年 の 宮 城 県 沖 地 震 等 の 被 害 状 況 を 受 け 昭 和 56 年 に 建 築 基 準 法 の 耐 震 関 係 規 定 が 見 直 されました( 昭 和 56 年 6 月 1 日 施 行 新 耐 震 基 準 ) その 後 発 生 した 阪 神 淡 路 大 震 災 において 昭

2 耐 震 化 の 現 状 (1) 建 築 基 準 法 における 構 造 基 準 の 改 正 昭 和 53 年 の 宮 城 県 沖 地 震 等 の 被 害 状 況 を 受 け 昭 和 56 年 に 建 築 基 準 法 の 耐 震 関 係 規 定 が 見 直 されました( 昭 和 56 年 6 月 1 日 施 行 新 耐 震 基 準 ) その 後 発 生 した 阪 神 淡 路 大 震 災 において 昭

1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産

第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産") 平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

平成24年度税制改正要望 公募結果 153. 不動産取得税

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

1 予 算 の 姿 ( 平 成 25 当 初 予 算 ) 長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支

長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支") 長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

は し が き

1 総 資 本 形 成 の 概 念 総 資 本 形 成 とは 一 般 政 府 公 的 企 業 対 家 計 民 間 非 営 利 団 体 民 間 法 人 及 び 家 計 ( 個 人 企 業 )の 支 出 ( 購 入 及 び 自 己 生 産 物 の 使 用 )のうち 中 間 消 費 とならないものであり 総 固 定 資 本 形 成 と 在 庫 品 増 加 に 区 別 される (1) 総 固 定 資 本 形

1 総 資 本 形 成 の 概 念 総 資 本 形 成 とは 一 般 政 府 公 的 企 業 対 家 計 民 間 非 営 利 団 体 民 間 法 人 及 び 家 計 ( 個 人 企 業 )の 支 出 ( 購 入 及 び 自 己 生 産 物 の 使 用 )のうち 中 間 消 費 とならないものであり 総 固 定 資 本 形 成 と 在 庫 品 増 加 に 区 別 される (1) 総 固 定 資 本 形

<323031358DE096B1838C837C815B83673237313030398ECA905E93FC2E786C7378>

公 立 大 学 法 人 首 都 大 学 東 京 財 務 レポート ( 平 成 27 年 10 月 ) 事 業 年 度 2014 年 4 月 1 日 ー2015 年 3 月 31 日 は じ め に 平 成 26 事 業 年 度 の 財 務 諸 表 について 平 成 27 年 8 月 31 日 付 で 東 京 都 知 事 の 承 認 を 受 けましたので ここに 公 表 します 加 えて 今 回 発

公 立 大 学 法 人 首 都 大 学 東 京 財 務 レポート ( 平 成 27 年 10 月 ) 事 業 年 度 2014 年 4 月 1 日 ー2015 年 3 月 31 日 は じ め に 平 成 26 事 業 年 度 の 財 務 諸 表 について 平 成 27 年 8 月 31 日 付 で 東 京 都 知 事 の 承 認 を 受 けましたので ここに 公 表 します 加 えて 今 回 発

(6) 事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務

事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務") 職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

<4D6963726F736F667420506F776572506F696E74202D2081798E9197BF825381A68DC48DB782B591D682A694C5817A938C93FA967B91E5906B8DD082F08F8482E991CE899E82C982C282A282C48169826F82528DB782B591D682A6816A>

資 料 4 東 日 本 大 震 災 を 巡 る 対 応 について Ministry of Land, Infrastructure, Transport and Tourism 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 公 営 住 宅 等 (

資 料 4 東 日 本 大 震 災 を 巡 る 対 応 について Ministry of Land, Infrastructure, Transport and Tourism 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 公 営 住 宅 等 (

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

Taro12-マニュアル表紙.jtd

-1- -2- -3- -4- -5- -6- -7- 11 10-8- 11 12-9- 0258-35-1123 0258-38-2660 0258-62-1700 0258-52-5825 0258-83-3513 0257-57-3111 0257-21-4888 025-799-3332 0258-92-5907 0258-89-3111 0257-68-4953 0258-95-3111

-1- -2- -3- -4- -5- -6- -7- 11 10-8- 11 12-9- 0258-35-1123 0258-38-2660 0258-62-1700 0258-52-5825 0258-83-3513 0257-57-3111 0257-21-4888 025-799-3332 0258-92-5907 0258-89-3111 0257-68-4953 0258-95-3111

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

<4D6963726F736F667420506F776572506F696E74202D2082578F948A4F8D9182CC8EA991528DD08A5195DB8CAF82C98AD682B782E98CA48B86205B8CDD8AB78382815B83685D>

諸 外 国 の 自 然 災 害 保 険 に 関 する 研 究 ~ドイツ スイスの 事 例 を 中 心 に 国 土 交 通 政 策 研 究 所 ( 発 表 者 ) 研 究 官 佐 藤 淳 一 朗 研 究 官 馬 場 美 智 子 1. 背 景 我 が 国 の 今 後 の 課 題 長 期 的 な 人 口 減 少 インフラへの 投 資 力 の 低 下 地 球 温 暖 化 土 地 利 用 に 関 する 開 発

諸 外 国 の 自 然 災 害 保 険 に 関 する 研 究 ~ドイツ スイスの 事 例 を 中 心 に 国 土 交 通 政 策 研 究 所 ( 発 表 者 ) 研 究 官 佐 藤 淳 一 朗 研 究 官 馬 場 美 智 子 1. 背 景 我 が 国 の 今 後 の 課 題 長 期 的 な 人 口 減 少 インフラへの 投 資 力 の 低 下 地 球 温 暖 化 土 地 利 用 に 関 する 開 発

●電力自由化推進法案

第 一 八 五 回 参 第 二 号 電 力 自 由 化 推 進 法 案 目 次 第 一 章 総 則 ( 第 一 条 - 第 三 条 ) 第 二 章 電 力 自 由 化 の 基 本 方 針 ( 第 四 条 - 第 九 条 ) 第 三 章 電 力 自 由 化 推 進 本 部 ( 第 十 条 - 第 十 九 条 ) 附 則 第 一 章 総 則 ( 目 的 ) 第 一 条 この 法 律 は 平 成 二 十

第 一 八 五 回 参 第 二 号 電 力 自 由 化 推 進 法 案 目 次 第 一 章 総 則 ( 第 一 条 - 第 三 条 ) 第 二 章 電 力 自 由 化 の 基 本 方 針 ( 第 四 条 - 第 九 条 ) 第 三 章 電 力 自 由 化 推 進 本 部 ( 第 十 条 - 第 十 九 条 ) 附 則 第 一 章 総 則 ( 目 的 ) 第 一 条 この 法 律 は 平 成 二 十

Microsoft PowerPoint - 2010a1.ppt

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

<83528373815B4832338E918E598C888E5A8F912E786C73>

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

<30338140926E95FB8CF689638AE98BC689FC90B390A7937882CC8CA992BC82B582C982C282A282C48140483234944E90E096BE8E9E8E9197BF2E786477>

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

第 2 問 問 4 問 5 1ロ 2チ 3ヲ 4ホ ⅰ)Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療

Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療") 一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

03《G》資料1-2当初予算【H28】280207

平 成 28 年 度 当 初 予 算 ( 案 ) ( 計 数 資 料 編 ) 平 成 28 年 度 当 初 予 算 ( 案 ) 計 数 資 料 編 1 歳 入 歳 出 予 算 の 概 要 1 (1) 歳 入 予 算 の 概 要 2 (2) 歳 出 予 算 の 概 要 5 2 計 数 に よ る 予 算 の 概 要 8 ( 参 考 ) 予 算 の 推 移 等 12 3 特 別 会 計 予 算 の 概

平 成 28 年 度 当 初 予 算 ( 案 ) ( 計 数 資 料 編 ) 平 成 28 年 度 当 初 予 算 ( 案 ) 計 数 資 料 編 1 歳 入 歳 出 予 算 の 概 要 1 (1) 歳 入 予 算 の 概 要 2 (2) 歳 出 予 算 の 概 要 5 2 計 数 に よ る 予 算 の 概 要 8 ( 参 考 ) 予 算 の 推 移 等 12 3 特 別 会 計 予 算 の 概

国税連携ファイル記録項目一覧

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

<4D6963726F736F667420576F7264202D2087472D3188C091538AC7979D8B4B92F6814594F292B98CF092CA81698A94816A2E646F63>

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

Taro-別紙1 パブコメ質問意見とその回答

別 紙 1 国 際 連 合 安 全 保 障 理 事 会 決 議 第 千 二 百 六 十 七 号 等 を 踏 まえ 我 が 国 が 実 施 す る 国 際 テ ロリ スト の 財 産 の 凍 結 等 に 関 す る 特 別 措 置 法 施 行 令 案 等 に 対 す る 御 意 見 御 質 問 に 対 する 警 察 庁 の 考 え 方 について 1 国 際 連 合 安 全 保 障 理 事 会 決 議

別 紙 1 国 際 連 合 安 全 保 障 理 事 会 決 議 第 千 二 百 六 十 七 号 等 を 踏 まえ 我 が 国 が 実 施 す る 国 際 テ ロリ スト の 財 産 の 凍 結 等 に 関 す る 特 別 措 置 法 施 行 令 案 等 に 対 す る 御 意 見 御 質 問 に 対 する 警 察 庁 の 考 え 方 について 1 国 際 連 合 安 全 保 障 理 事 会 決 議

<4D F736F F D2091E F18CB48D C481698E7B90DD8F9590AC89DB816A2E646F63>

平 成 18 年 7 月 独 立 行 政 法 人 国 立 大 学 財 務 経 営 センター 国 立 大 学 法 人 等 による 国 立 大 学 財 務 経 営 センターへの 土 地 譲 渡 収 入 の 一 部 納 付 の 仕 組 みについて 国 立 大 学 法 人 等 が 国 から 出 資 された 土 地 を 譲 渡 した 場 合 文 部 科 学 大 臣 が 定 める 基 準 に より 算 定 した

平 成 18 年 7 月 独 立 行 政 法 人 国 立 大 学 財 務 経 営 センター 国 立 大 学 法 人 等 による 国 立 大 学 財 務 経 営 センターへの 土 地 譲 渡 収 入 の 一 部 納 付 の 仕 組 みについて 国 立 大 学 法 人 等 が 国 から 出 資 された 土 地 を 譲 渡 した 場 合 文 部 科 学 大 臣 が 定 める 基 準 に より 算 定 した

参 考 改 正 災 害 対 策 基 本 法 1 ( 災 害 時 における 車 両 の 移 動 等 ) 第 七 十 六 条 の 六 道 路 管 理 者 は その 管 理 する 道 路 の 存 する 都 道 府 県 又 はこれに 隣 接 し 若 しくは 近 接 する 都 道 府 県 の 地 域 に 係

第 七 十 六 条 の 六 道 路 管 理 者 は その 管 理 する 道 路 の 存 する 都 道 府 県 又 はこれに 隣 接 し 若 しくは 近 接 する 都 道 府 県 の 地 域 に 係") 22 災 害 時 の 臨 港 道 路 における 放 置 車 両 対 策 の 充 実 強 化 東 京 都 現 在 提 案 実 現 後 災 害 時 における 放 置 車 両 の 移 動 権 限 の 付 与 等 大 規 模 災 害 発 生 時 の 放 置 車 両 対 策 ( 平 成 26 年 11 月 災 害 対 策 基 本 法 改 正 ) 管 理 者 管 理 対 象 放 置 車 両 の 移 動 権 限

22 災 害 時 の 臨 港 道 路 における 放 置 車 両 対 策 の 充 実 強 化 東 京 都 現 在 提 案 実 現 後 災 害 時 における 放 置 車 両 の 移 動 権 限 の 付 与 等 大 規 模 災 害 発 生 時 の 放 置 車 両 対 策 ( 平 成 26 年 11 月 災 害 対 策 基 本 法 改 正 ) 管 理 者 管 理 対 象 放 置 車 両 の 移 動 権 限

Microsoft Word - H25年度の概要

1 県 民 経 済 計 算 の 概 要 1. 平 成 25 年 度 県 民 経 済 計 算 の 概 要 平 成 25 年 度 の 県 民 経 済 計 算 の 推 計 結 果 について 主 な 経 済 指 標 は 次 のとおりです 3 千 葉 県 [ 参 考 ] 全 国 実 数 増 加 率 実 数 増 加 率 1 県 ( 国 ) 内 総 生 産 県 ( 国 ) 民 所 得 名 目 19 兆 8,112

1 県 民 経 済 計 算 の 概 要 1. 平 成 25 年 度 県 民 経 済 計 算 の 概 要 平 成 25 年 度 の 県 民 経 済 計 算 の 推 計 結 果 について 主 な 経 済 指 標 は 次 のとおりです 3 千 葉 県 [ 参 考 ] 全 国 実 数 増 加 率 実 数 増 加 率 1 県 ( 国 ) 内 総 生 産 県 ( 国 ) 民 所 得 名 目 19 兆 8,112

39_1

三 井 住 友 信 託 銀 行 調 査 月 報 215 年 7 月 号 高 齢 化 財 政 悪 化 が 変 える 個 人 消 費 構 造 < 要 旨 > 日 本 では 年 金 受 給 者 数 が 給 与 所 得 者 数 の 約 7 割 に 達 し 高 齢 者 が 消 費 全 体 に 与 え る 影 響 は 年 々 増 してきている 214 年 は 給 与 所 得 環 境 が 改 善 したにもかかわらず

三 井 住 友 信 託 銀 行 調 査 月 報 215 年 7 月 号 高 齢 化 財 政 悪 化 が 変 える 個 人 消 費 構 造 < 要 旨 > 日 本 では 年 金 受 給 者 数 が 給 与 所 得 者 数 の 約 7 割 に 達 し 高 齢 者 が 消 費 全 体 に 与 え る 影 響 は 年 々 増 してきている 214 年 は 給 与 所 得 環 境 が 改 善 したにもかかわらず

所令要綱

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

< 圧 縮 記 帳 の 効 果 > 圧 縮 記 帳 を 適 用 した 場 合 に 得 られる 税 務 上 の 効 果 はどのようなものでしょうか 前 述 のように 圧 縮 記 帳 の 制 度 目 的 は 補 助 金 等 の 受 贈 益 に 対 して 直 ちに 課 税 しないことにより 補 助 目 的

税 務 東 日 本 大 震 災 における 税 務 上 の 取 扱 い YAC 税 理 士 法 人 代 表 社 員 清 水 川 浩 司 ( 税 理 士 ) Ⅰ.はじめに 東 日 本 大 震 災 に 関 する 税 務 上 の 取 扱 いについては 昨 年 より 既 に 東 日 本 大 震 災 の 被 災 者 等 に 係 る 国 税 関 係 法 律 の 臨 時 特 例 に 関 する 法 律 ( 以 下 震

税 務 東 日 本 大 震 災 における 税 務 上 の 取 扱 い YAC 税 理 士 法 人 代 表 社 員 清 水 川 浩 司 ( 税 理 士 ) Ⅰ.はじめに 東 日 本 大 震 災 に 関 する 税 務 上 の 取 扱 いについては 昨 年 より 既 に 東 日 本 大 震 災 の 被 災 者 等 に 係 る 国 税 関 係 法 律 の 臨 時 特 例 に 関 する 法 律 ( 以 下 震

<4D6963726F736F667420576F7264202D208169303332318DA188E48F4390B3816A89FC92E85F956990EC8BE691CF906B8C7689E65F8A54977694C581798AAE90AC94C5817A2E646F63>

品 川 区 耐 震 改 修 促 進 計 画 ( 概 要 版 ) 平 成 25 年 3 月 改 定 地 震 により 想 定 される 被 害 の 半 減 を 目 指 し 住 宅 建 築 物 の 耐 震 診 断 および 耐 震 改 修 を 計 画 的 かつ 総 合 的 に 推 進 し 災 害 に 強 いまちづくりを 実 現 するため 平 成 19 年 12 月 に 品 川 区 耐 震 改 修 促 進 計

品 川 区 耐 震 改 修 促 進 計 画 ( 概 要 版 ) 平 成 25 年 3 月 改 定 地 震 により 想 定 される 被 害 の 半 減 を 目 指 し 住 宅 建 築 物 の 耐 震 診 断 および 耐 震 改 修 を 計 画 的 かつ 総 合 的 に 推 進 し 災 害 に 強 いまちづくりを 実 現 するため 平 成 19 年 12 月 に 品 川 区 耐 震 改 修 促 進 計

<4D6963726F736F667420506F776572506F696E74202D20957393AE8E598E738FEA93AE8CFC816992F18F6F97705F925A8AFA5F348C8E816A>

不 動 産 市 場 動 向 データ 集 ( 公 社 ) 全 国 宅 地 建 物 取 引 業 協 会 連 合 会 不 動 産 総 合 研 究 所 2015 年 4 月 記 載 しているデータの 正 確 性 には 万 全 を 期 していますが 何 らかの 原 因 により 誤 りがある 可 能 性 があります 当 研 究 所 は 利 用 者 が 記 載 データ を 用 いて 行 う 判 断 の 一 切 について

不 動 産 市 場 動 向 データ 集 ( 公 社 ) 全 国 宅 地 建 物 取 引 業 協 会 連 合 会 不 動 産 総 合 研 究 所 2015 年 4 月 記 載 しているデータの 正 確 性 には 万 全 を 期 していますが 何 らかの 原 因 により 誤 りがある 可 能 性 があります 当 研 究 所 は 利 用 者 が 記 載 データ を 用 いて 行 う 判 断 の 一 切 について

土 購 入 土 借 用 土 所 有 権 移 転 登 記 確 約 書 農 転 用 許 可 書 ( 写 ) 農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主

農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主") 設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

<874D8265826F82518B898365834C835883678782322D3181A1838983438374>

第 1 節 FPとライフプランニング 1 FPとは (1) ライフプランと 資 金 ニーズ ライフプランとは 自 分 の 夢 や 生 き 甲 斐 を 基 にした 人 生 設 計 のことをいう 就 職 結 婚 子 供 の 誕 生 住 宅 取 得 子 供 の 進 学 子 供 の 独 立 夫 婦 の 老 後 生 活 というように 人 生 はさまざまな 出 来 事 (ライフイベント)の 繰 り 返 しである

第 1 節 FPとライフプランニング 1 FPとは (1) ライフプランと 資 金 ニーズ ライフプランとは 自 分 の 夢 や 生 き 甲 斐 を 基 にした 人 生 設 計 のことをいう 就 職 結 婚 子 供 の 誕 生 住 宅 取 得 子 供 の 進 学 子 供 の 独 立 夫 婦 の 老 後 生 活 というように 人 生 はさまざまな 出 来 事 (ライフイベント)の 繰 り 返 しである

スライド 1

平 成 25 年 度 税 制 改 正 について ( 中 小 企 業 小 規 模 事 業 者 関 係 税 制 ) 平 成 25 年 2 月 中 小 企 業 庁 1. 事 業 承 継 税 制 の 拡 充 1 ( 相 続 税 贈 与 税 ) 拡 充 中 小 企 業 経 営 者 の 平 均 年 齢 が 約 60 歳 となっており 事 業 承 継 の 円 滑 化 は 喫 緊 の 課 題 事 業 承 継 税 制

平 成 25 年 度 税 制 改 正 について ( 中 小 企 業 小 規 模 事 業 者 関 係 税 制 ) 平 成 25 年 2 月 中 小 企 業 庁 1. 事 業 承 継 税 制 の 拡 充 1 ( 相 続 税 贈 与 税 ) 拡 充 中 小 企 業 経 営 者 の 平 均 年 齢 が 約 60 歳 となっており 事 業 承 継 の 円 滑 化 は 喫 緊 の 課 題 事 業 承 継 税 制

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

田 原 市 地 域 防 災 計 画 風 水 害 等 災 害 対 策 編 水 防 計 画 地 震 災 害 対 策 編 津 波 災 害 対 策 編 津 波 避 難 計 画 原 子 力 災 害 対 策 編 ( 平 成 27 年 6 月 修 正 ) 田 原 市 防 災 会 議 第 1 編 総 則 第 1 章 計 画 の 目 的 方 針 等 1 第 2 章 本 市 の 概 況 5 第 3 章 予 想 される

田 原 市 地 域 防 災 計 画 風 水 害 等 災 害 対 策 編 水 防 計 画 地 震 災 害 対 策 編 津 波 災 害 対 策 編 津 波 避 難 計 画 原 子 力 災 害 対 策 編 ( 平 成 27 年 6 月 修 正 ) 田 原 市 防 災 会 議 第 1 編 総 則 第 1 章 計 画 の 目 的 方 針 等 1 第 2 章 本 市 の 概 況 5 第 3 章 予 想 される

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

賦課の根拠となった法律及び条例(その2)

") 平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

東京事務所BCP【実施要領】溶け込み版

添 付 資 料 東 京 事 務 所 版 BCP 実 施 要 領 この 実 施 要 領 は 非 常 時 における 具 体 的 な 対 応 方 法 必 要 な 人 員 体 制 連 携 体 制 を 想 定 し これを 実 現 するために 事 前 に 準 備 しておかなければならないこと 等 について 定 めるものです 実 施 要 領 は 次 のように 構 成 します 項 目 非 常 時 事 前 の 備 え(

添 付 資 料 東 京 事 務 所 版 BCP 実 施 要 領 この 実 施 要 領 は 非 常 時 における 具 体 的 な 対 応 方 法 必 要 な 人 員 体 制 連 携 体 制 を 想 定 し これを 実 現 するために 事 前 に 準 備 しておかなければならないこと 等 について 定 めるものです 実 施 要 領 は 次 のように 構 成 します 項 目 非 常 時 事 前 の 備 え(

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

Microsoft Word - H24様式(那珂市版).doc

.doc") 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) (2) 職 員 給 与 費 の 状 況 ( 普 通 会 計 決 算 ) (3) 特 記 事 項 (4) ラスパイレス 指 数 の 状 況 2 一 般 行 政 職 給 料 表 の 状 況 3 職 員 の 平 均 給 与 月 額 初 任 給 等 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び 平 均

1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) (2) 職 員 給 与 費 の 状 況 ( 普 通 会 計 決 算 ) (3) 特 記 事 項 (4) ラスパイレス 指 数 の 状 況 2 一 般 行 政 職 給 料 表 の 状 況 3 職 員 の 平 均 給 与 月 額 初 任 給 等 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び 平 均

32 農事組合法人法人用パンフ_24.2一部改正)

") 一 定 農 事 組 合 法 人 に 係 る 法 人 事 業 税 課 税 標 準 算 定 方 法 等 について(お 知 らせ) 平 成 23 年 4 月 大 分 県 地 方 税 法 第 72 条 4 第 3 項 規 定 により 一 定 農 事 組 合 法 人 が 行 う 農 業 に 対 しては 事 業 税 が 非 課 税 とされていますが 大 分 県 では そ 具 体 的 な 取 扱 いについて 以

一 定 農 事 組 合 法 人 に 係 る 法 人 事 業 税 課 税 標 準 算 定 方 法 等 について(お 知 らせ) 平 成 23 年 4 月 大 分 県 地 方 税 法 第 72 条 4 第 3 項 規 定 により 一 定 農 事 組 合 法 人 が 行 う 農 業 に 対 しては 事 業 税 が 非 課 税 とされていますが 大 分 県 では そ 具 体 的 な 取 扱 いについて 以

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

Microsoft PowerPoint - 税制上の特例.pptx

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

就 学 前 教 育 保 育 の 実 施 状 況 ( 平 成 23 年 度 ) 3 歳 以 上 児 の 多 く(4 歳 以 上 児 はほとんど)が 保 育 所 又 は 幼 稚 園 に 入 所 3 歳 未 満 児 (0~2 歳 児 )で 保 育 所 に 入 所 している 割 合 は 約 2 割 就 学

3 歳 以 上 児 の 多 く(4 歳 以 上 児 はほとんど)が 保 育 所 又 は 幼 稚 園 に 入 所 3 歳 未 満 児 (0~2 歳 児 )で 保 育 所 に 入 所 している 割 合 は 約 2 割 就 学") 幼 児 教 育 の 無 償 化 について 資 料 3-1 就 学 前 教 育 保 育 の 実 施 状 況 ( 平 成 23 年 度 ) 3 歳 以 上 児 の 多 く(4 歳 以 上 児 はほとんど)が 保 育 所 又 は 幼 稚 園 に 入 所 3 歳 未 満 児 (0~2 歳 児 )で 保 育 所 に 入 所 している 割 合 は 約 2 割 就 学 前 教 育 保 育 の 実 施 状 況 (

幼 児 教 育 の 無 償 化 について 資 料 3-1 就 学 前 教 育 保 育 の 実 施 状 況 ( 平 成 23 年 度 ) 3 歳 以 上 児 の 多 く(4 歳 以 上 児 はほとんど)が 保 育 所 又 は 幼 稚 園 に 入 所 3 歳 未 満 児 (0~2 歳 児 )で 保 育 所 に 入 所 している 割 合 は 約 2 割 就 学 前 教 育 保 育 の 実 施 状 況 (

(4) 運 転 する 学 校 職 員 が 交 通 事 故 を 起 こし 若 しくは 交 通 法 規 に 違 反 したことにより 刑 法 ( 明 治 40 年 法 律 第 45 号 ) 若 しくは 道 路 交 通 法 に 基 づく 刑 罰 を 科 せられてから1 年 を 経 過 していない 場 合 同

運 転 する 学 校 職 員 が 交 通 事 故 を 起 こし 若 しくは 交 通 法 規 に 違 反 したことにより 刑 法 ( 明 治 40 年 法 律 第 45 号 ) 若 しくは 道 路 交 通 法 に 基 づく 刑 罰 を 科 せられてから1 年 を 経 過 していない 場 合 同") 半 田 市 立 学 校 職 員 に 係 る 自 家 用 自 動 車 の 公 務 使 用 に 関 する 取 扱 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 公 務 の 円 滑 な 執 行 に 資 するため 半 田 市 立 学 校 に 勤 務 する 県 費 負 担 教 職 員 ( 以 下 学 校 職 員 という )が 出 張 に 際 し 職 員 等 の 旅 費 に 関 する 条 例 ( 昭 和

半 田 市 立 学 校 職 員 に 係 る 自 家 用 自 動 車 の 公 務 使 用 に 関 する 取 扱 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 公 務 の 円 滑 な 執 行 に 資 するため 半 田 市 立 学 校 に 勤 務 する 県 費 負 担 教 職 員 ( 以 下 学 校 職 員 という )が 出 張 に 際 し 職 員 等 の 旅 費 に 関 する 条 例 ( 昭 和

男鹿市耐震改修促進計画

男 鹿 市 耐 震 改 修 促 進 計 画 ( 第 2 期 計 画 ) 平 成 28 年 3 月 男 鹿 市 男 鹿 市 耐 震 改 修 促 進 計 画 目 次 男 鹿 市 耐 震 改 修 促 進 計 画 1 1 計 画 策 定 の 背 景 1 2 計 画 の 目 的 2 3 計 画 の 位 置 づけ 2 第 1 章 想 定 される 地 震 の 規 模 及 び 被 害 の 状 況 3 1 男 鹿 市

男 鹿 市 耐 震 改 修 促 進 計 画 ( 第 2 期 計 画 ) 平 成 28 年 3 月 男 鹿 市 男 鹿 市 耐 震 改 修 促 進 計 画 目 次 男 鹿 市 耐 震 改 修 促 進 計 画 1 1 計 画 策 定 の 背 景 1 2 計 画 の 目 的 2 3 計 画 の 位 置 づけ 2 第 1 章 想 定 される 地 震 の 規 模 及 び 被 害 の 状 況 3 1 男 鹿 市

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

人事行政の運営状況の報告について

市 職 員 の 給 与 などの 状 況 目 次 給 与 決 定 の 仕 組 み 2 給 与 や 報 酬 の 削 減 2 退 職 手 当 制 度 の 見 直 し 4 給 与 制 度 の 見 直 し 5 人 件 費 の 抑 制 5 給 与 水 準 (ラスパイレス 指 数 ) 6 職 員 数 の 推 移 ( 各 年 4 月 1 日 現 在 ) 7 一 般 行 政 職 の 級 別 職 員 数 等 の 状 況

市 職 員 の 給 与 などの 状 況 目 次 給 与 決 定 の 仕 組 み 2 給 与 や 報 酬 の 削 減 2 退 職 手 当 制 度 の 見 直 し 4 給 与 制 度 の 見 直 し 5 人 件 費 の 抑 制 5 給 与 水 準 (ラスパイレス 指 数 ) 6 職 員 数 の 推 移 ( 各 年 4 月 1 日 現 在 ) 7 一 般 行 政 職 の 級 別 職 員 数 等 の 状 況

1 総 合 設 計 一 定 規 模 以 上 の 敷 地 面 積 及 び 一 定 割 合 以 上 の 空 地 を 有 する 建 築 計 画 について 特 定 行 政 庁 の 許 可 により 容 積 率 斜 線 制 限 などの 制 限 を 緩 和 する 制 度 である 建 築 敷 地 の 共 同 化 や

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

送 信 局 を 電 気 通 信 事 業 者 に 貸 し 付 けるとともに 電 気 通 信 事 業 者 とあらかじめ 契 約 等 を 締 結 する 必 要 があること なお 既 に 電 気 通 信 事 業 者 において 送 信 局 を 整 備 している 地 域 においては 当 該 設 備 の 整 備

消 防 情 第 96 号 平 成 28 年 4 月 1 日 各 都 道 府 県 消 防 防 災 主 管 部 長 殿 消 防 庁 国 民 保 護 防 災 部 防 災 情 報 室 長 ( 公 印 省 略 ) 災 害 時 の 住 民 への 情 報 伝 達 体 制 の 更 なる 強 化 について 昨 今 の 水 害 や 土 砂 災 害 においては 避 難 勧 告 等 や 防 災 気 象 情 報 が 住 民

消 防 情 第 96 号 平 成 28 年 4 月 1 日 各 都 道 府 県 消 防 防 災 主 管 部 長 殿 消 防 庁 国 民 保 護 防 災 部 防 災 情 報 室 長 ( 公 印 省 略 ) 災 害 時 の 住 民 への 情 報 伝 達 体 制 の 更 なる 強 化 について 昨 今 の 水 害 や 土 砂 災 害 においては 避 難 勧 告 等 や 防 災 気 象 情 報 が 住 民

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

<4D6963726F736F667420506F776572506F696E74202D208CE38AFA8D8297EE8ED288E397C390A7937882CC8A549776816998568AE98EBA8DEC90AC816A2E707074>

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

スライド 1

資 料 2 参 考 資 料 ( 都 市 農 地 に 係 る 土 地 利 用 計 画 制 度 について) 平 成 2 4 年 4 月 1. 土 地 利 用 計 画 制 度 における 都 市 農 地 の 位 置 付 けの 変 化 (1) 新 都 市 計 画 法 の 制 定 現 行 の 新 都 市 計 画 法 は 昭 和 43 年 高 度 経 済 成 長 に 伴 い 都 市 への 急 激 な 人 口 流

資 料 2 参 考 資 料 ( 都 市 農 地 に 係 る 土 地 利 用 計 画 制 度 について) 平 成 2 4 年 4 月 1. 土 地 利 用 計 画 制 度 における 都 市 農 地 の 位 置 付 けの 変 化 (1) 新 都 市 計 画 法 の 制 定 現 行 の 新 都 市 計 画 法 は 昭 和 43 年 高 度 経 済 成 長 に 伴 い 都 市 への 急 激 な 人 口 流

<4D F736F F D F5A91EE8BC F368C8E3393FA8DC48D F C8E323893FA916493C B95AA8D CE3816A>

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

Microsoft PowerPoint - 表紙

216 年 3 月 期 中 間 決 算 記 者 会 見 資 料 215 年 11 月 18 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 連 結 経 常 収 益 の 主 な 内 訳 1 (3) 連 結 純 利 益 の 内 訳 1 2. 国 内 損 害 保 険 事 業 の 概

216 年 3 月 期 中 間 決 算 記 者 会 見 資 料 215 年 11 月 18 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 連 結 経 常 収 益 の 主 な 内 訳 1 (3) 連 結 純 利 益 の 内 訳 1 2. 国 内 損 害 保 険 事 業 の 概

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 検 討 を 進 めるものとする 平 成 19 年 法 案 をベースに 一 元 化 の 具 体 的 内 容 について 検 討 する 関 係 省 庁 間 で 調 整 の 上 平 成 24 年 通 常 国 会 への 法 案 提

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

賦課の根拠となった法律及び条例(その2)

") 平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

東久留米市訓令乙第 号

東 久 留 米 市 就 学 援 助 費 事 務 処 理 要 綱 ( 目 的 ) 第 この 要 綱 は 就 学 困 難 な 児 童 及 び 生 徒 に 係 る 就 学 奨 励 についての 国 の 援 助 に 関 す る 法 律 ( 昭 和 3 年 法 律 第 40 号 ) 学 校 給 食 法 ( 昭 和 29 年 法 律 第 60 号 ) 及 び 学 校 保 健 安 全 法 ( 昭 和 33 年 法

東 久 留 米 市 就 学 援 助 費 事 務 処 理 要 綱 ( 目 的 ) 第 この 要 綱 は 就 学 困 難 な 児 童 及 び 生 徒 に 係 る 就 学 奨 励 についての 国 の 援 助 に 関 す る 法 律 ( 昭 和 3 年 法 律 第 40 号 ) 学 校 給 食 法 ( 昭 和 29 年 法 律 第 60 号 ) 及 び 学 校 保 健 安 全 法 ( 昭 和 33 年 法

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

第 41 期

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

スライド 1

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難