<4D F736F F F696E74202D2091E F190E096BE89EF8E9197BF C F38DFC A>

|

|

|

- ありあ とみもと

- 5 years ago

- Views:

Transcription

1 平成 26 年度キャンプ桑江南側地区地権者説明会 ( 第 2 回 ) 次第 1. 開会のあいさつ 2. 説明 (1) 先行取得の概要 (2) 小規模な土地等の取扱いの変更 (3)H26 年度の土地取得状況 ( 実績報告 ) (4)H27 年度の土地の先行取得スケジュール ( 予定 ) (5) 町へ申出を行う際の留意点 (6) キャンプ桑江南側地区跡地利用推進調査の概要 3. 意見交換 4. 閉会 平成 27 年 2 月 27 日北谷町 1

2 (1) 土地の先行取得制度の概要 2

3 (1) 先行取得の概要 1 土地の先行取得とは? ポイント 1 返還前から土地を取得 公有地の確保が必要と認められた返還予定の駐留軍用地において 市町村や県等が返還前から土地を取得する事業 ポイント 万円の特別控除 先行取得制度に基づき市町村や県等に土地を売却した場合 譲渡所得は 5 千万円の特別控除の対象 3

4 (1) 先行取得の概要 1 土地の先行取得とは? ポイント 3 土地を売却する場合の届出 申出 町に土地を売却することを希望する場合 : 町へ申出が必要 ( 対象 :100 m2以上の土地 ) パンフレット P9 参照 民間へ土地を売却 ( 有償譲渡 ) する場合 : 事前に町への届出が必要 ( 対象 :200 m2以上の土地 ) パンフレット P10 参照 4

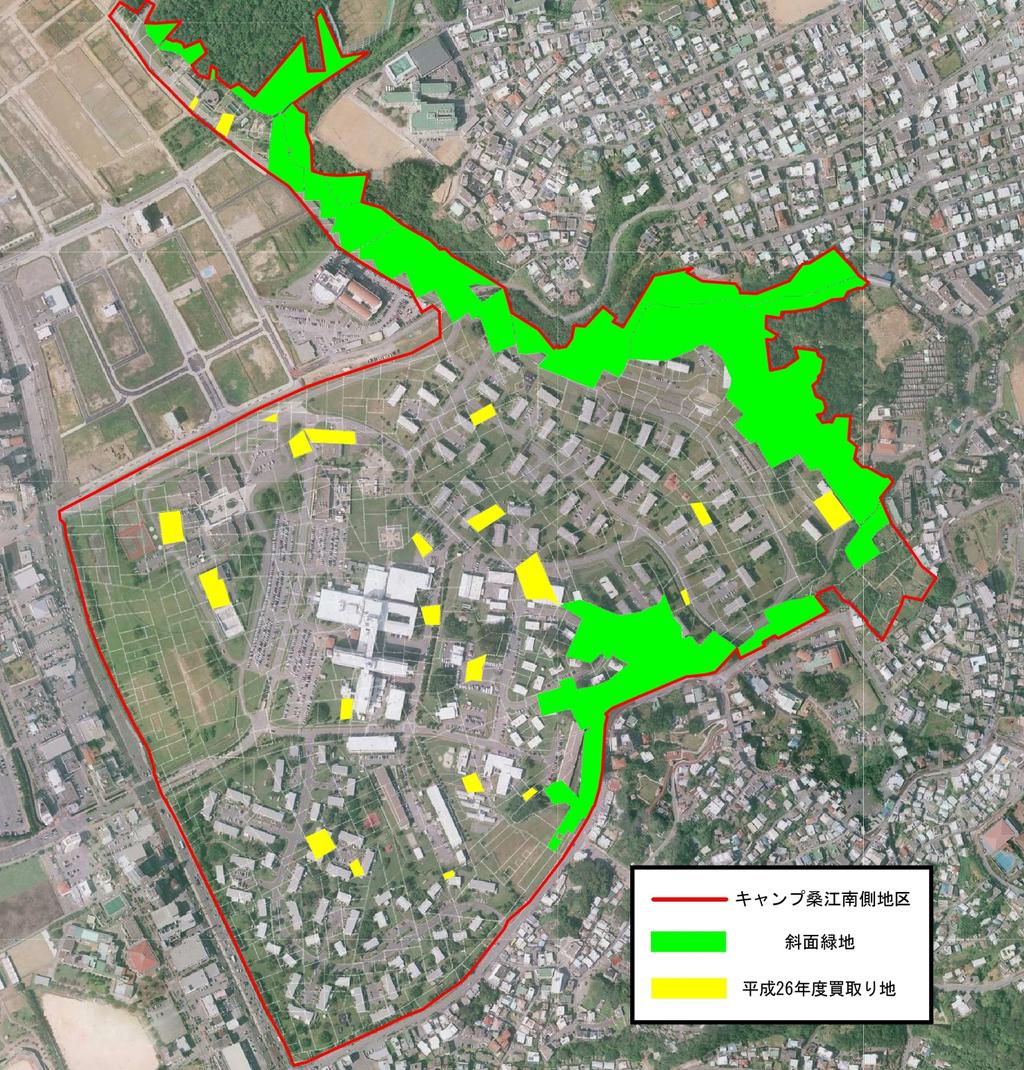

5 (1) 先行取得の概要 2 キャンプ桑江南における土地の先行取得の内容は? 北谷町が 学校用地 を確保するため土地の先行取得を実施 平成 26 年度から 32 年度までの 7 年間で取得予定 項目 内容 1 対象地区 キャンプ桑江南側地区 ( 但し 斜面緑地を除く ) 2 土地を買取る目的 学校用地 ( 義務教育施設用地 ) 確保の為 年度 H26 H27 H28 H29 H30 H31 H32 取得 15,000 5,000 5,000 5,000 5,000 5,000 5,000 予定 ( m2 ) 合計 45,000m2 平成 26 年度における土地の取得価格については 宅地 宅地見込地 の 2 種類の価格により取得を行いました パンフレット P4~P6 参照 5

6 (1) 先行取得の概要 3 税制上の特別措置 先行取得制度により町等に土地を売却した場合 税制上の特別措置の対象となる 最高 5 千万円 課税譲渡所得 = 譲渡価格 -( 取得費 + 譲渡費用 )- 特別控除額 土地購入代金 登録免許税など 仲介手数料 印紙税 ( 売主負担分 ) など 課税譲渡所得 税率 = 土地を売った所得に対する税金 長期譲渡所得 :20% ( 所得税 15%+ 住民税 5%) 短期譲渡所得 :39% ( 所得税 30%+ 住民税 9%) 土地の先行取得制度により町へ土地を売却した場合は 売主による登録免許税及び印紙税の負担はありません 6

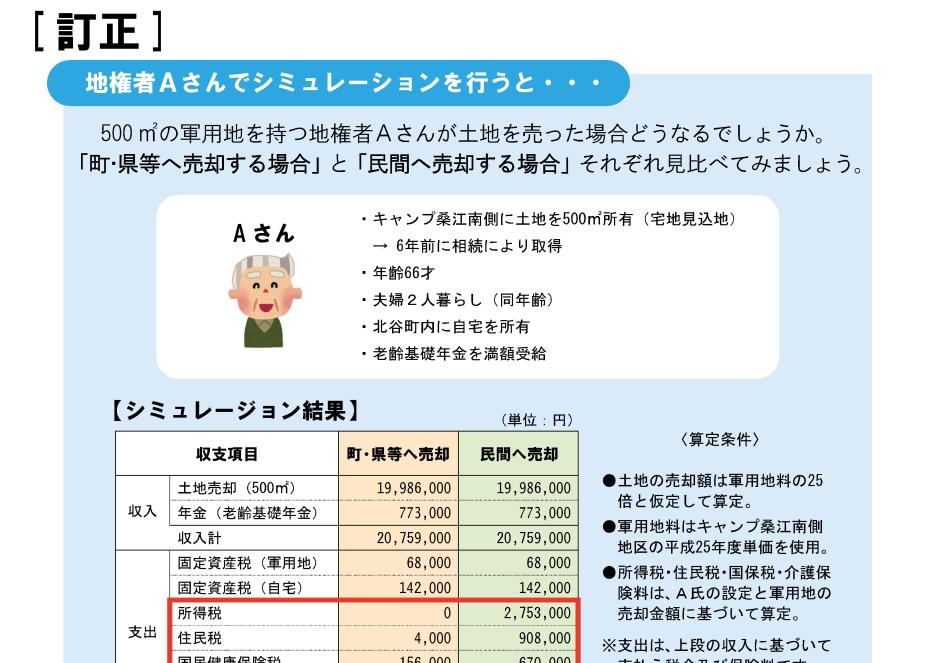

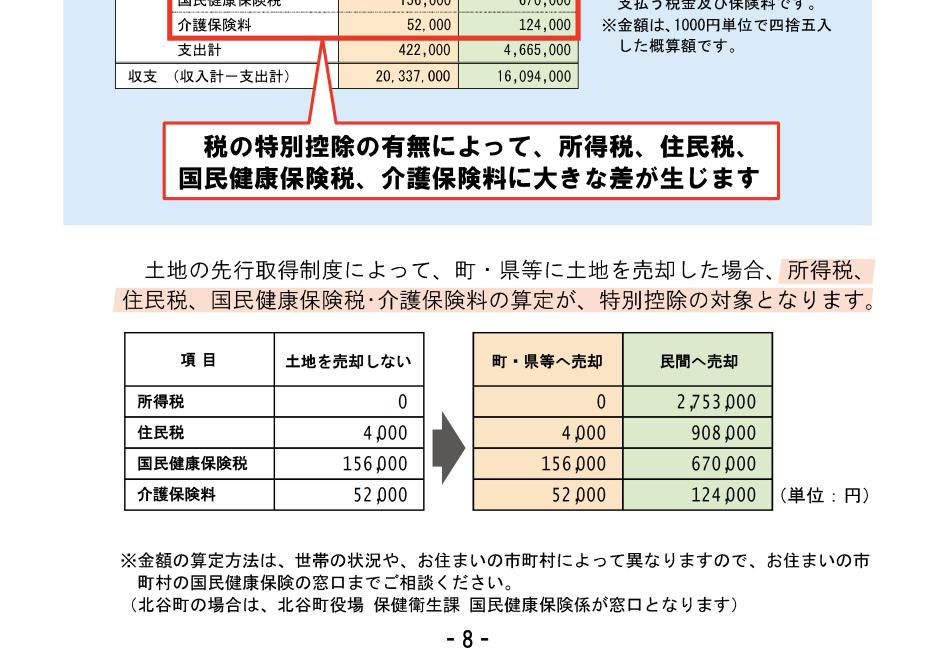

7 (1) 先行取得の概要 昨年 9 月に配布したパンフレットの P8 の記載に誤りがありました 誤 土地の先行取得制度によって 町 県等に土地を売却した場合でも 国民健康保険税 介護保険料は 控除の対象とはなりません 正 土地の先行取得制度によって 町 県等に土地を売却した場合 所得税 住民税 国民健康保険税 介護保険料の算定が 特別控除の対象となります 7

8 (1) 先行取得の概要 昨年 9 月に配布したパンフレットの P8 の記載に誤りがありました 8

9 (2) 小規模な土地等の取扱いの変更 9

10 (2) 小規模な土地等の取扱いの変更 H26 年 11 月に内閣府から通達があり これまで先行取得の対象外であった土地の取り扱いが変わりました m2に満たない土地の扱い 以前 100 m2に満たない土地は 買取対象外 ただし 隣接する自己所有地の合算が 100 m2以上の場合は 買取対象 現在 100 m2に満たない土地は 買取対象外 ただし 地区内に存在する自己所有地の合算が 100 m2以上の場合は 買取対象 10

11 (2) 小規模な土地等の取扱いの変更 以前 現在 100 m2未満の土地 買取対象外 100 m2未満の土地 買取対象外 100 m2未満の土地 100 m2未満の土地 隣接地が合計 100 m2以上であれば買取対象 100 m2未満の土地 100 m2未満の土地 地区内の土地が合計 100 m2以上であれば買取対象 11

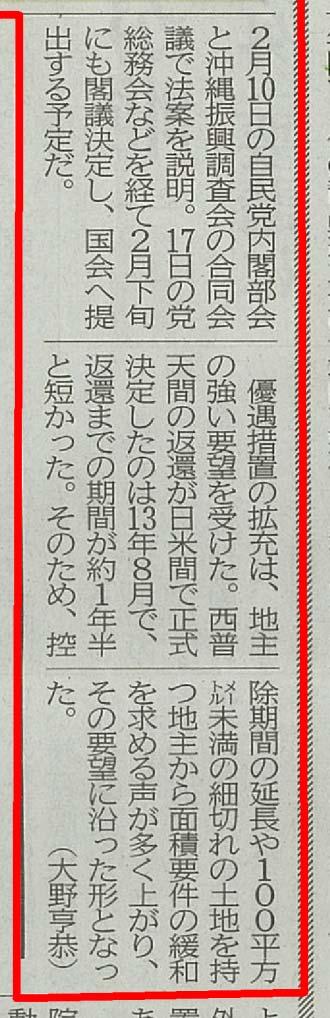

12 (2) 小規模な土地等の取扱いの変更 最近の新聞報道等にもありましたが 今後 跡地利用推進法が改正された場合には 100 m2未満の土地も買取対象になる可能性があります 出典 : 平成 27 年 2 月 6 日 ( 金 ) 沖縄タイムス朝刊 12

13 (2) 小規模な土地等の取扱いの変更 2 軍用地境界上の土地 以前 軍用地境界上の土地については 対象地区外の部分の買取可否について これまで不明確だった 現在 軍用地境界上の土地については 対象地区内外にまたがる土地全体を買取対象とする 13

14 (2) 小規模な土地等の取扱いの変更 以前 軍用地境界 軍用地 取り扱いが不明確 民有地 現在 軍用地境界 軍用地 民有地 1 筆全体を買取対象とする 14

15 (3)H26 年度の先行取得の実施状況 ( 実績報告 ) 15

16 (3)H26 年度の先行取得の実施状況 ( 実績報告 ) 項目申出受付期間申出筆数 総面積買取総額 内容 H26 年 9 月 8 日 ~9 月 30 日計 22 筆約 13,000m2約 5.8 億円 平成 26 年度における 町への売却 の申出受付は終了しました 16

17 3 H26年度の先行取得の実施状況 実績報告 17

18 (4)H27 年度の土地の先行取得 スケジュール ( 予定 ) 18

19 (4)H27 年度の土地の先行取得スケジュール ( 予定 ) 来年度は 以下のスケジュールで先行取得を実施する予定です 4 月 5 月 6 月 7 月 8 月 9 月 10 月 11 月 12 月 1 月 2 月 3 月 不動産価格調査 買取り協議 契約 売買代金支払い 申出受付 買取り決定 所有権移転 平成 27 年 8 月 ~ 9 月 町への申出受付 平成 27 年 10 月 ~ 11 月 買取り協議 平成 27 年 12 月 売買契約の締結 平成 28 年 2 月 売買代金の支払い 19

20 (5) 町へ申出を行う際の留意点 20

21 (5) 町へ申出を行う際の留意点 〇土地の一部を売却したいとお考えの方へ 事前に土地の分筆が必要です! 土地の一部を町に売却したいとお考えの方は 土地を予め分筆して頂いた後に 町へ申出が必要です 土地の分筆には時間が掛かります! 土地の分筆には 現地立ち入り調査 ( 測量調査 ) が必要となり 手続きに 2 か月程度を要するとされています H27 年度に土地の一部の売却を検討されている方は 事前に町の窓口へご相談ください 21

22 (5) 町へ申出を行う際の留意点 共有名義 (A さん B さん ) の土地において A さんだけが町への売却を希望している場合の例 A さんだけが売却を希望した場合 町が買い取ることは出来ない 予め分筆 ( 共有物分割 ) していれば A さんの土地を町が買い取ることが出来る A さん B さん共有名義 A さん B さん 分筆に要する手続き及びその費用負担等については共有者間で協議ください 22

23 (6) キャンプ桑江南側地区 跡地利用推進調査の概要 23

24 (6) キャンプ桑江南側地区跡地利用推進調査の概要 平成 25 年度においてキャンプ桑江南側地区返還後の外国大学導入を前提とした調査を行いました 24

25 補足資料 25

26 ( 補足資料 ) 特定駐留軍用地の活用イメージ 特定駐留軍用地内の土地は 以下の 3 つの活用方法があります 特定駐留軍用地内の土地 1 土地を所有し続ける 2 土地を民間に売却する 3 土地を公共 ( 北谷町 ) に売却する 26

27 区画整理事業への( 補足資料 ) 特定駐留軍用地の活用イメージ キャンプ桑江南側地区における土地の活用イメージ図 1 土地を所有し続ける 賃借料補償金給付金 参加特定給付金 一定の条件を満たした場合 土地利用 2 土地を民間に売却する 賃借料 民間に売却 3 土地を公共 ( 北谷町 ) に売却する 賃借料 公共に売却 平成 32 年度までの 7 年間実施 税制上の特別措置 ( 最大 5000 万円の特別控除 ) 27

28 28 ( 補足資料 ) 特定駐留軍用地の活用イメージ賃借料補償金給付金特定給付金 跡地利用推進法による給付金制度は 以下の通りです 米軍への施設提供中支障除去措置の期間中引き渡し日から3年間政令で定める期間返還日引渡日基準日(支給上限年間1千万円)(支給上限年間1千万円)特定給付金は 基準日の前日までに土地区画整理事業に係る事業認可等がなされた場合に支給されます

29 ( 補足資料 ) 特定駐留軍用地の活用イメージ 1 土地を所有し続ける場合の留意点 補償金 給付金が支給されます 区画整理事業を行う場合 ( 但し 基準日の前日までに区画整理事業に係る事業認可等がなされた場合 ) 特定給付金が支給されます いつから土地を使用できるか不明確です 返還後の不動産価値の予測が困難です 区画整理事業を行う場合 減歩により土地の面積が減少します キャンプ桑江南側地区における土地区画整理事業の実施及び実施する場合の実施主体 ( 施行者 ) 等は現時点では決定しておりません 29

30 ( 補足資料 ) 特定駐留軍用地の活用イメージ 2 土地を民間に売却する場合の留意点 売主と買主の双方合意による売買価格 売買時期の設定となります 譲渡所得に係る税 ( 所得税 住民税 健康保険税等 ) の負担が発生します 30

31 ( 補足資料 ) 特定駐留軍用地の活用イメージ 3 土地を公共 ( 北谷町 ) に売却する場合の留意点 譲渡所得に係る税の優遇措置として最大 5000 万円の特別控除が受けられます 公共が定める期間での受付になります 土地取得費 取得面積に上限があることから 公共が買取りできない場合があります 31

地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度がありま

に基づく土地の先買い制度がありま") 地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度があります 有償譲渡の届出 ( 第 4 条 ) 公拡法第 4 条は 土地所有者が民間取引によって 以下の要件を満たす土地を有償で譲渡しよう

地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度があります 有償譲渡の届出 ( 第 4 条 ) 公拡法第 4 条は 土地所有者が民間取引によって 以下の要件を満たす土地を有償で譲渡しよう

#210★祝7500【H30税法対策】「登録免許税ほか」優先暗記30【宅建動画の渋谷会】佐伯竜PDF

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

PowerPoint プレゼンテーション

鍬ヶ崎 光岸地地区 復興まちづくりに関する説明会 開催日時 : 平成 24 年 12 月 19 日 ( 水 ) 午後 6 時 30 分から 開催場所 : 市立鍬ヶ崎小学校体育館 本日の説明会について 出席者の紹介 市 受託事業者(UR 都市機構 ) 説明内容 1 意向調査の結果について 2 復興まちづくりの計画案について 3 事業区域内の土地の買い取りについて 1 意向調査の結果について (1) 調査概要

鍬ヶ崎 光岸地地区 復興まちづくりに関する説明会 開催日時 : 平成 24 年 12 月 19 日 ( 水 ) 午後 6 時 30 分から 開催場所 : 市立鍬ヶ崎小学校体育館 本日の説明会について 出席者の紹介 市 受託事業者(UR 都市機構 ) 説明内容 1 意向調査の結果について 2 復興まちづくりの計画案について 3 事業区域内の土地の買い取りについて 1 意向調査の結果について (1) 調査概要

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

<4D F736F F D FC194EF90C C98AD682B782E >

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

ことも認められています 施行日前 ( 平成 26 年 3 月 31 日以前 ) にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月

にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月") 消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

<4D F736F F D FC90B38FC194EF90C C98AD682B782E >

改正消費税法に関する Q&A 平成 25 年 6 月 10 日 ( 平成 25 年 11 月 11 日 Q9 追加 ) ( 平成 26 年 3 月 31 日 Q10~12 追加 ) 公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係

改正消費税法に関する Q&A 平成 25 年 6 月 10 日 ( 平成 25 年 11 月 11 日 Q9 追加 ) ( 平成 26 年 3 月 31 日 Q10~12 追加 ) 公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係

生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑

稲沢市都市計画審議会平成 30 年 11 月 5 日 ( 月 ) 生産緑地の運用方針について 生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑地は軽減措置が講じられている

稲沢市都市計画審議会平成 30 年 11 月 5 日 ( 月 ) 生産緑地の運用方針について 生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑地は軽減措置が講じられている

⑷ 納税猶予の打ち切り P. 49 Q. 納税猶予の対象の農地を売却する場合 納税猶予が打ち切られてしまうのですか ⑸ 市町村合併と納税猶予 P. 54 Q.B 町が平成 3 年 1 月 1 日現在特定市であるA 市に合併される場合 旧 B 町の農地等は生産緑地の指定を受けていないと納税猶予の特例は

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

補償の流れ 1 説明会 関係者の皆様に事業の目的 計画の概要などの説明をします 2 境界確認 用地測量土地所有者や隣接地権者の方に立会いをいただき 土地の境界を確認していただき 取得する土地の面積を確定するための測量を行います 通常 秩父市では専門の測量会社に委託して実施します 3 建物などの調査移

補償のあらまし 秩父市では 市民の皆様の生活と産業を支える基盤整備を行うため 道路や河川の建設等さまざまな公共事業に取り組んでいます これらの事業を進めるためには 市民の皆様のご理解とご協力をいただき 貴重な財産である土地をお譲りいただいたり この土地に建物や工作物等がある場合には その移転や撤去をお願いしなければなりません そこで このような場合の手順や補償の方法などについて概要をご説明いたします

補償のあらまし 秩父市では 市民の皆様の生活と産業を支える基盤整備を行うため 道路や河川の建設等さまざまな公共事業に取り組んでいます これらの事業を進めるためには 市民の皆様のご理解とご協力をいただき 貴重な財産である土地をお譲りいただいたり この土地に建物や工作物等がある場合には その移転や撤去をお願いしなければなりません そこで このような場合の手順や補償の方法などについて概要をご説明いたします

三ケ島工業団地周辺地区 第一回勉強会

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

moderujuutaku docx

モデル住宅展示用地 ( 貸付制度 ) のご案内 北部大阪都市計画事業水と緑の健康都市特定土地区画整理事業 箕面森 町 では 保留地の一部をモデル住宅展示場用地 ( 以下 貸付地 という ) として 土地使用貸借契約 により平成 31 年度末まで無償で貸付いたしま す なお 住宅展示場以外の用途には適用しませんのでご注意ください 箕面森町事業概要 (1) 名 称 箕面森町 ( 北部大阪都市計画事業水と緑の健康都市特定土地区画整理事業

モデル住宅展示用地 ( 貸付制度 ) のご案内 北部大阪都市計画事業水と緑の健康都市特定土地区画整理事業 箕面森 町 では 保留地の一部をモデル住宅展示場用地 ( 以下 貸付地 という ) として 土地使用貸借契約 により平成 31 年度末まで無償で貸付いたしま す なお 住宅展示場以外の用途には適用しませんのでご注意ください 箕面森町事業概要 (1) 名 称 箕面森町 ( 北部大阪都市計画事業水と緑の健康都市特定土地区画整理事業

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

第八章罰則 ( 第三十三条 ) 附則第一章総則 ( 平二四法一四 章名追加 ) ( 目的 ) 第一条この法律は 駐留軍用地及び駐留軍用地跡地が広範かつ大規模に存在する沖縄県の特殊事情に鑑み 駐留軍用地跡地の有効かつ適切な利用の推進に関する特別の措置を講じ もって沖縄県の自立的な発展及び潤いのある豊か

附則第一章総則 ( 平二四法一四 章名追加 ) ( 目的 ) 第一条この法律は 駐留軍用地及び駐留軍用地跡地が広範かつ大規模に存在する沖縄県の特殊事情に鑑み 駐留軍用地跡地の有効かつ適切な利用の推進に関する特別の措置を講じ もって沖縄県の自立的な発展及び潤いのある豊か") 沖縄県における駐留軍用地跡地の有効かつ適切な利用の推進に関する特別措置法 ( 平成七年五月二十六日 ) ( 法律第百二号 ) 第百三十二回通常国会村山内閣改正平成一四年三月三一日法律第一四号同二三年五月二日同第三五号同二四年三月三一日同第一四号同二七年三月三一日同第五号沖縄県における駐留軍用地の返還に伴う特別措置に関する法律をここに公布する 沖縄県における駐留軍用地跡地の有効かつ適切な利用の推進に関する特別措置法

沖縄県における駐留軍用地跡地の有効かつ適切な利用の推進に関する特別措置法 ( 平成七年五月二十六日 ) ( 法律第百二号 ) 第百三十二回通常国会村山内閣改正平成一四年三月三一日法律第一四号同二三年五月二日同第三五号同二四年三月三一日同第一四号同二七年三月三一日同第五号沖縄県における駐留軍用地の返還に伴う特別措置に関する法律をここに公布する 沖縄県における駐留軍用地跡地の有効かつ適切な利用の推進に関する特別措置法

契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡っ

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡って支払う必要がありますか A2 固定資産税の遡り徴収はありません 〇買取り申出 Q1 どのような場合に買取り申出ができるのでしょうか

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡って支払う必要がありますか A2 固定資産税の遡り徴収はありません 〇買取り申出 Q1 どのような場合に買取り申出ができるのでしょうか

Microsoft PowerPoint - 補償のあらまし (最終).pptx

.pptx") 2017/3/16 北区画街路第 3 号線都市計画事業 用地取得と補償の概要 土木政策課 目次 1 はじめに ------------ 2 用地取得の手順 ------------ 3 補償内容 ------------ 4 補償金と税金との関係 ------------ 5 補償に伴うその他の事項 ------------ 6 おわりに ------------ 1 2 11 18 23 26 1

2017/3/16 北区画街路第 3 号線都市計画事業 用地取得と補償の概要 土木政策課 目次 1 はじめに ------------ 2 用地取得の手順 ------------ 3 補償内容 ------------ 4 補償金と税金との関係 ------------ 5 補償に伴うその他の事項 ------------ 6 おわりに ------------ 1 2 11 18 23 26 1

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

61_土地の見積・請求・領収書の作成

土地の見積 請求 領収書の作成 土地の見積 請求 領収書の作成の操作を簡単なサンプルを用いて解説します 解説内容がオプションプログラムの説明である場合があります ご了承ください 目次 土地の見積 請求 領収書の作成. 土地の事件データ作成 - 土地の事件データを作成する - 年計業務区分を設定する. 見積 請求 領収書の設定 - 振込金融機関を設定する - 報酬額運用基準を設定する - 確定時に事件の情報を更新するかを設定する

土地の見積 請求 領収書の作成 土地の見積 請求 領収書の作成の操作を簡単なサンプルを用いて解説します 解説内容がオプションプログラムの説明である場合があります ご了承ください 目次 土地の見積 請求 領収書の作成. 土地の事件データ作成 - 土地の事件データを作成する - 年計業務区分を設定する. 見積 請求 領収書の設定 - 振込金融機関を設定する - 報酬額運用基準を設定する - 確定時に事件の情報を更新するかを設定する

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

第 1 章 不動産の売却を検討されるお客様へ いらっしゃいませ! 初めての方も安心して お任せください 初めてだから 不安だわ PROFILE 夫 60 歳妻 65 歳 戸建てからマンションに買い換え検討中 子供も独立したし 広すぎるこの家は 売却しようか 売却までの流れ 物件調査 価格査定 媒介契

第 1 章 不動産の売却を検討されるお客様へ いらっしゃいませ! 初めての方も安心して お任せください 初めてだから 不安だわ PROFILE 夫 60 歳妻 65 歳 戸建てからマンションに買い換え検討中 子供も独立したし 広すぎるこの家は 売却しようか 売却までの流れ 物件調査 価格査定 媒介契約の締結と書面の交付 物件状況等報告書 設備表記入 売却予定不動産の物件調査を行い 価格を査定し提示します

第 1 章 不動産の売却を検討されるお客様へ いらっしゃいませ! 初めての方も安心して お任せください 初めてだから 不安だわ PROFILE 夫 60 歳妻 65 歳 戸建てからマンションに買い換え検討中 子供も独立したし 広すぎるこの家は 売却しようか 売却までの流れ 物件調査 価格査定 媒介契約の締結と書面の交付 物件状況等報告書 設備表記入 売却予定不動産の物件調査を行い 価格を査定し提示します

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

住宅ローンアドバイザー会報 12 月号 住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資

住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資産税 都市計画税ともに物件が所在する市町村が課税する税金です ( ただし 東京都 23 区内においては いずれについても特例で都が課税をすることになっています

住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資産税 都市計画税ともに物件が所在する市町村が課税する税金です ( ただし 東京都 23 区内においては いずれについても特例で都が課税をすることになっています

やさしい税金教室

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

税幅を 1% ずつ小刻みに引き上げるべきであるといった意見も浮上しており 予定通り引上げが実施されるかは 不透明な状況です Q 消費税増税で住宅取得時の税負担は どのくらい増加しますか A そもそも住宅購入にかかる消費税は 土地にはかからず新築物件なら建物部分のみです 仮に図表 1の モデル のよう

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

8 分筆の必要性 所有している生産緑地が一筆の一部である場合 所有者の費用負担が大きいため 分筆しなくてもよい運用にしてもらえますか 現時点では 分筆が必要と考えています 都市計画運用指針の記載内容や 皆さまの考え方も考慮して今後整理し 平成 31(2019) 年度の指定手続きに係る説明会時において

年度の指定手続きに係る説明会時において") 説明会における主な質問と市の考え方 番号分類キーワード質問立川市の考え方担当課 1 申出基準日 所有する生産緑地の決定時期や申出基準日を教えてもらえますか 申出基準日到来通知にて生産緑地の所有者全員にお知らせする予定です 2 到来通知 平成 34 年よりあと ( 例えば平成 44 年頃 ) に申出基準日が到来する人については どのように市から案内がくるのですか 少なくとも申出基準日が到来する数年前から意向確認としてご案内する予定です

説明会における主な質問と市の考え方 番号分類キーワード質問立川市の考え方担当課 1 申出基準日 所有する生産緑地の決定時期や申出基準日を教えてもらえますか 申出基準日到来通知にて生産緑地の所有者全員にお知らせする予定です 2 到来通知 平成 34 年よりあと ( 例えば平成 44 年頃 ) に申出基準日が到来する人については どのように市から案内がくるのですか 少なくとも申出基準日が到来する数年前から意向確認としてご案内する予定です

<4D F736F F D20819A95BD90AC E937890C590A789FC90B392F18CBE8F918C8B89CA95F18D EE8C9A8BA689EF976C A2E646F6378>

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため

に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため") 都市再生緊急整備地域の概要 名古屋市住宅都市局 はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため 都市再生の拠点として 都市開発事業等を通じて 緊急かつ重点的に市街地の整備を推進するものです

都市再生緊急整備地域の概要 名古屋市住宅都市局 はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため 都市再生の拠点として 都市開発事業等を通じて 緊急かつ重点的に市街地の整備を推進するものです

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

税金のいろいろ所得税の計算の税金サラリーマン20 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金(2) 適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中

適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中") ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

Microsoft Word - 公拡法Q&A(H26)

") 公拡法 Q&A Q1 権限移譲について H23 年度現在 公拡法の権限は新潟県から全市町村 ( 都市計画区域所有 ) に権限移譲 されたが 県に残っている権限はあるのか A1 2 市にまたがる届出 申出の場合 地域振興局長 ( 事務委任規則による ) が処理を 行う Q2 税制について 公拡法に係る買い取りに関する税制について租税特別措置法の何条該当なのか A2 租税特別措置法第 34 条の 2 第

公拡法 Q&A Q1 権限移譲について H23 年度現在 公拡法の権限は新潟県から全市町村 ( 都市計画区域所有 ) に権限移譲 されたが 県に残っている権限はあるのか A1 2 市にまたがる届出 申出の場合 地域振興局長 ( 事務委任規則による ) が処理を 行う Q2 税制について 公拡法に係る買い取りに関する税制について租税特別措置法の何条該当なのか A2 租税特別措置法第 34 条の 2 第

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

News Release 2014 年 3 月 24 日 伊丹市と新関西国際空港株式会社が 伊丹市域におけるまちづくりの推進 について合意 伊丹市と新関西国際空港株式会社は 伊丹市域の生活環境の改善 地域コミュニティの再生等を図るためのまちづくりを連携して推進するため 2014 年 3 月 24 日

News Release 2014 年 3 月 24 日 伊丹市と新関西国際空港株式会社が 伊丹市域におけるまちづくりの推進 について合意 伊丹市と新関西国際空港株式会社は 伊丹市域の生活環境の改善 地域コミュニティの再生等を図るためのまちづくりを連携して推進するため 2014 年 3 月 24 日 ) 伊丹市域におけるまちづくりの推進に関する基本合意 および これに基づく 大阪国際空港周辺場外用地

News Release 2014 年 3 月 24 日 伊丹市と新関西国際空港株式会社が 伊丹市域におけるまちづくりの推進 について合意 伊丹市と新関西国際空港株式会社は 伊丹市域の生活環境の改善 地域コミュニティの再生等を図るためのまちづくりを連携して推進するため 2014 年 3 月 24 日 ) 伊丹市域におけるまちづくりの推進に関する基本合意 および これに基づく 大阪国際空港周辺場外用地

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64 条と 65 条の 2 に用意されています 類型個人法人 1 収用等の代替資産取得の特例措置法 33 措置法 64

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 収用等の特例 収用の対価補償金の区分 対価補償金と消費税 http://www.up-firm.com 1 収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 収用等の特例 収用の対価補償金の区分 対価補償金と消費税 http://www.up-firm.com 1 収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

平成 30 年 7 月発行 1. これまでの整備状況と平成 30 年度の整備予定について 平成 29 年度は 主に地区東側の造成工事やインフラ ( 上水道 下水道 ガス ) 整備工事を行い 平成 29 年度末までの進捗状況は 事業費ベースで約 98% となっています 平成 30 年度は昨年度に引き続

整備工事を行い 平成 29 年度末までの進捗状況は 事業費ベースで約 98% となっています 平成 30 年度は昨年度に引き続") 平成 30 年 7 月発行 1. これまでの整備状況と平成 30 年度の整備予定について 平成 29 年度は 主に地区東側の造成工事やインフラ ( 上水道 下水道 ガス ) 整備工事を行い 平成 29 年度末までの進捗状況は 事業費ベースで約 98% となっています 平成 30 年度は昨年度に引き続き 地区東側の造成工事や道路築造工事を進め 平成 3 0 年 7 月末で一部宅内造成を除き工事は完了しました

平成 30 年 7 月発行 1. これまでの整備状況と平成 30 年度の整備予定について 平成 29 年度は 主に地区東側の造成工事やインフラ ( 上水道 下水道 ガス ) 整備工事を行い 平成 29 年度末までの進捗状況は 事業費ベースで約 98% となっています 平成 30 年度は昨年度に引き続き 地区東側の造成工事や道路築造工事を進め 平成 3 0 年 7 月末で一部宅内造成を除き工事は完了しました

平成26年度税制改正及び土地住宅政策に関する提言書(案)

") 平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

公募株式投資信託の解約請求および償還時

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部 峡東建設事務所 1 適正な補償金額の算定 公共事業の用地取得に当たっての補償金額 ( 土地価格 物件移転料など

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部 峡東建設事務所 1 適正な補償金額の算定 公共事業の用地取得に当たっての補償金額 ( 土地価格 物件移転料など

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁

に係る税制措置 Q&A 金融庁") 日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

<4D F736F F D2089A1956C8E738BB782A082A293B CC8CE391DE E8B7982D182B782DD90D E82CC94838EE682E882C98AD682B782E9977

横浜市狭あい道路の後退用地及びすみ切用地の買取りに関する要綱 制定平成 29 年 9 月 1 日建建防第 1703 号 ( 局長決裁 ) ( 趣旨 ) 第 1 条この要綱は 横浜市狭あい道路の整備の促進に関する条例 ( 平成 28 年 12 月横浜市条例第 62 号 以下 条例 という ) 第 11 条に定める後退用地及びすみ切用地 ( 以下 買取り用地 という ) の買取りに必要な手続について定めるものとする

横浜市狭あい道路の後退用地及びすみ切用地の買取りに関する要綱 制定平成 29 年 9 月 1 日建建防第 1703 号 ( 局長決裁 ) ( 趣旨 ) 第 1 条この要綱は 横浜市狭あい道路の整備の促進に関する条例 ( 平成 28 年 12 月横浜市条例第 62 号 以下 条例 という ) 第 11 条に定める後退用地及びすみ切用地 ( 以下 買取り用地 という ) の買取りに必要な手続について定めるものとする

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

○不動産を売買した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

税法実務コース 海外勤務者と外国人の出国 入国 滞在時の国際税務 学習スケジュール 回数学習テーマ内容 第 1 回 第 2 回 第 3 回 第 1 章 第 2 章 第 3 章 第 4 章 第 5 章 第 6 章 第 7 章 第 8 章 テーマ 1 居住者 非居住者判定テーマ 2 課税範囲についてテー

税法実務コース 海外勤務者と外国人の出国 入国 滞在時の国際税務 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 1 2 3 4 5 6 7 8 テーマ 1 居住者 非居住者判定テーマ 2 課税範囲についてテーマ 3 国内源泉所得の範囲テーマ 4 恒久的施設テーマ 5 租税条約 テーマ 6 実務上の留意点 テーマ 1 非居住者となるタイミングテーマ 2 出国時年末調整テーマ 3 準確定申告及び確定申告テーマ

税法実務コース 海外勤務者と外国人の出国 入国 滞在時の国際税務 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 1 2 3 4 5 6 7 8 テーマ 1 居住者 非居住者判定テーマ 2 課税範囲についてテーマ 3 国内源泉所得の範囲テーマ 4 恒久的施設テーマ 5 租税条約 テーマ 6 実務上の留意点 テーマ 1 非居住者となるタイミングテーマ 2 出国時年末調整テーマ 3 準確定申告及び確定申告テーマ

資料 4 平成 29 年 1 月 27 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 4 地区の土地区画整理事業は 平成 29 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ

資料 平成 年 1 月 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 地区の土地区画整理事業は 平成 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ土地の引渡しが行われると それぞれの生活再建プランに基づいた土地利用が行われますが 土地の引渡し完了に伴い地権者による維持管理が必要になるとともに

資料 平成 年 1 月 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 地区の土地区画整理事業は 平成 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ土地の引渡しが行われると それぞれの生活再建プランに基づいた土地利用が行われますが 土地の引渡し完了に伴い地権者による維持管理が必要になるとともに

市有財産 ( 土地 ) 運用管理 マスタープラン 概要版 平成 27 年 8 月 中津川市

運用管理 マスタープラン 概要版 平成 27 年 8 月 中津川市") 市有財産 ( 土地 ) 運用管理 マスタープラン 概要版 平成 27 年 8 月 中津川市 1. 市有財産 ( 土地 ) 運用管理マスタープラン策定の背景 現下の厳しい財政状況と人口減少 少子高齢化が進行する状況を踏まえ 中津川市は財政の健全化を推進するため 平成 26 年度に 財政構造改革 への取り組みを宣言した この宣言の中で 積極的に財源を確保するため 市有財産の有効活用などを重点的な取り組み事項として位置付けている

市有財産 ( 土地 ) 運用管理 マスタープラン 概要版 平成 27 年 8 月 中津川市 1. 市有財産 ( 土地 ) 運用管理マスタープラン策定の背景 現下の厳しい財政状況と人口減少 少子高齢化が進行する状況を踏まえ 中津川市は財政の健全化を推進するため 平成 26 年度に 財政構造改革 への取り組みを宣言した この宣言の中で 積極的に財源を確保するため 市有財産の有効活用などを重点的な取り組み事項として位置付けている

<4D F736F F D2081A68DC58F4994C C8E862B8EBF8B5E899E939A8F DC82C682DF816A8BC7838C834E8F4390B394C52E646F63>

平成 25 年 7 月開催 蒲生北部被災市街地復興土地区画整理事業における 事業計画 ( 素案 ) 説明会の質疑応答集 本質疑応答集は 平成 25 年 7 月 18 日 19 日 20 日に開催した 蒲生北部被災市街地復興土地区画整理事業における事業計画 ( 素案 ) 説明会 で出された主な質問 意見について 回答をまとめたものです なお ここでの回答については 平成 25 年 7 月時点での制度や方針に基づいたものとなっています

平成 25 年 7 月開催 蒲生北部被災市街地復興土地区画整理事業における 事業計画 ( 素案 ) 説明会の質疑応答集 本質疑応答集は 平成 25 年 7 月 18 日 19 日 20 日に開催した 蒲生北部被災市街地復興土地区画整理事業における事業計画 ( 素案 ) 説明会 で出された主な質問 意見について 回答をまとめたものです なお ここでの回答については 平成 25 年 7 月時点での制度や方針に基づいたものとなっています

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1: 仮に平成 27 年

分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1: 仮に平成 27 年") 基金解散および後継制度について Q&A 事業主様用 平成 28 年 1 月 8 日 関東六県電気工事業厚生年金基金 1 Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1:

基金解散および後継制度について Q&A 事業主様用 平成 28 年 1 月 8 日 関東六県電気工事業厚生年金基金 1 Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1:

⑵ 外来年間合算の支給額計算の基礎となる合算対象額は 基準日において 同一保険者の同一世帯に属しているか否かにより判断されます ( 例 ) 下記の事例の場合 基準日において 甲と乙が同一世帯であれば 3 と 4 は合算できるが 甲と乙が別世帯であれば 3 と 4 は合算できない 基準日保険者である

下記の事例の場合 基準日において 甲と乙が同一世帯であれば 3 と 4 は合算できるが 甲と乙が別世帯であれば 3 と 4 は合算できない 基準日保険者である") 平成 30 年 9 月 18 日 事業主 様 兵庫県建築健康保険組合 健康保険における外来療養に係る年間の高額療養費の支給等の取扱いについて 平成 29 年 8 月 1 日より 健康保険法施行令等の一部を改正する政令 ( 平成 29 年政令第 213 号 ) 及び健康保険法施行規則等の一部を改正する省令 ( 平成 29 年厚生労働省令第 86 号 ) が施行され 外来療養に係る年間の高額療養費 (

平成 30 年 9 月 18 日 事業主 様 兵庫県建築健康保険組合 健康保険における外来療養に係る年間の高額療養費の支給等の取扱いについて 平成 29 年 8 月 1 日より 健康保険法施行令等の一部を改正する政令 ( 平成 29 年政令第 213 号 ) 及び健康保険法施行規則等の一部を改正する省令 ( 平成 29 年厚生労働省令第 86 号 ) が施行され 外来療養に係る年間の高額療養費 (

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

公的年金からの特別徴収制度の見直しについて ( 平成 28 年 10 月以降適用 ) 公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図

公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図") 平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

総合課税の譲渡所得の入力編

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

健保連業務支援 G 補足資料 高額療養費の制度改正事項 平成 29 年 8 月施行 1 の引き上げ ( 対象 :70 歳以上の者 ) 1 70 歳以上の外来におけるの引き上げ 70 歳以上の外来におけるが これまでの一般ので 12,000 円 現役並みので 44,400 円だったものが 一般ので 1

1 70 歳以上の外来におけるの引き上げ 70 歳以上の外来におけるが これまでの一般ので 12,000 円 現役並みので 44,400 円だったものが 一般ので 1") 高額療養費の制度改正について 平成 29 年 8 月 平成 29 年 8 月より 70 歳以上の方の高額療養費が改正されましたの でお知らせいたします 詳しくは 下記ページをご参照ください 健保連業務支援 G 補足資料 高額療養費の制度改正事項 平成 29 年 8 月施行 1 の引き上げ ( 対象 :70 歳以上の者 ) 1 70 歳以上の外来におけるの引き上げ 70 歳以上の外来におけるが これまでの一般ので

高額療養費の制度改正について 平成 29 年 8 月 平成 29 年 8 月より 70 歳以上の方の高額療養費が改正されましたの でお知らせいたします 詳しくは 下記ページをご参照ください 健保連業務支援 G 補足資料 高額療養費の制度改正事項 平成 29 年 8 月施行 1 の引き上げ ( 対象 :70 歳以上の者 ) 1 70 歳以上の外来におけるの引き上げ 70 歳以上の外来におけるが これまでの一般ので

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

( 問 3) 売却証明書を発行することができるのは どのような市場ですか 売却証明書を発行できるのは 以下の市場において売却した場合です 1 家畜市場家畜取引法 ( 昭和 31 年法律第 123 号 ) 第 2 条第 3 項に規定する家畜市場及び同法第 27 条に規定する臨時市場 2 中央卸売市場

売却証明書を発行することができるのは どのような市場ですか 売却証明書を発行できるのは 以下の市場において売却した場合です 1 家畜市場家畜取引法 ( 昭和 31 年法律第 123 号 ) 第 2 条第 3 項に規定する家畜市場及び同法第 27 条に規定する臨時市場 2 中央卸売市場") 肉用牛売却所得の課税の特例措置に係る執務参考資料の周知について 平成 21 年 2 月 5 日付け 20 生畜第 1663 号一部改正平成 23 年 12 月 27 日付け 23 生畜第 2140 号一部改正平成 26 年 6 月 30 日付け 26 生畜第 437 号一部改正平成 29 年 11 月 6 日付け 29 生畜第 756 号一部改正平成 30 年 12 月 25 日付け 30 生畜第

肉用牛売却所得の課税の特例措置に係る執務参考資料の周知について 平成 21 年 2 月 5 日付け 20 生畜第 1663 号一部改正平成 23 年 12 月 27 日付け 23 生畜第 2140 号一部改正平成 26 年 6 月 30 日付け 26 生畜第 437 号一部改正平成 29 年 11 月 6 日付け 29 生畜第 756 号一部改正平成 30 年 12 月 25 日付け 30 生畜第

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

Microsoft Word - faq-1

届出に関するよくある質問 1 届出に関して P2 2 売買以外の契約に関して P2 3 届出の適用除外に関して P3 4 面積要件に関して P3 5 一団の土地に関して P4 6 土地区画整理事業施行地区に関して P5 7 届出の期限に関して P6 8 利用目的の記載に関して P6 9 届出書の審査に関して P7-1 - 1 届出に関して 1-1 届出を出さないとどうなりますか? A 国土利用計画法第

届出に関するよくある質問 1 届出に関して P2 2 売買以外の契約に関して P2 3 届出の適用除外に関して P3 4 面積要件に関して P3 5 一団の土地に関して P4 6 土地区画整理事業施行地区に関して P5 7 届出の期限に関して P6 8 利用目的の記載に関して P6 9 届出書の審査に関して P7-1 - 1 届出に関して 1-1 届出を出さないとどうなりますか? A 国土利用計画法第

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?

本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?") 内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に

出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に") 借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

(2) 同社は 遅くとも平成 30 年 3 月以降 消費者宅において 消費者と本件土地の売買契約を締結したときに 本件土地の売買契約の内容を明らか にする書面を交付していましたが 当該書面には次のアからウまでの事項が記載されていませんでした ア特定商取引に関する法律施行規則 ( 昭和 51 年通商産

同社は 遅くとも平成 30 年 3 月以降 消費者宅において 消費者と本件土地の売買契約を締結したときに 本件土地の売買契約の内容を明らか にする書面を交付していましたが 当該書面には次のアからウまでの事項が記載されていませんでした ア特定商取引に関する法律施行規則 ( 昭和 51 年通商産") News Release 平成 30 年 11 月 2 日 特定商取引法違反の訪問販売業者に対する指示について 消費者庁は 原野等の土地 ( 以下 本件土地 といいます ) を販売する訪問販売業者である株式会社三井開発 ( 本店所在地 : 東京都台東区 )( 以下 同社 といいます ) に対し 特定商取引に関する法律 ( 以下 特定商取 引法 といいます ) 第 7 条第 1 項の規定に基づき 次のとおり指示しまし

News Release 平成 30 年 11 月 2 日 特定商取引法違反の訪問販売業者に対する指示について 消費者庁は 原野等の土地 ( 以下 本件土地 といいます ) を販売する訪問販売業者である株式会社三井開発 ( 本店所在地 : 東京都台東区 )( 以下 同社 といいます ) に対し 特定商取引に関する法律 ( 以下 特定商取 引法 といいます ) 第 7 条第 1 項の規定に基づき 次のとおり指示しまし

1 有価証券届出書の訂正届出書の提出理由 平成 19 年 4 月 3 日付をもって提出した有価証券届出書の記載事項のうち 記載内容の一部を訂正するとともに 添付書類を差し替えるため 本有価証券届出書の訂正届出書を提出するものであります 2 訂正箇所及び訂正事項 第二部ファンド情報第 1 ファンドの状

表紙 提出書類 提出先 提出日 発行者名 代表者の役職氏名 本店の所在の場所 事務連絡者氏名 有価証券届出書の訂正届出書 関東財務局長 平成 19 年 4 月 9 日 リプラス レジデンシャル投資法人 執行役員佐久間隆夫 東京都港区虎ノ門四丁目 1 番 28 号 リプラス リート マネジメント株式会社取締役経営管理部長江村真人 電話番号 0354255600 届出の対象とした募集 ( 売出 ) 内国投資証券に係る投資法人の名称

表紙 提出書類 提出先 提出日 発行者名 代表者の役職氏名 本店の所在の場所 事務連絡者氏名 有価証券届出書の訂正届出書 関東財務局長 平成 19 年 4 月 9 日 リプラス レジデンシャル投資法人 執行役員佐久間隆夫 東京都港区虎ノ門四丁目 1 番 28 号 リプラス リート マネジメント株式会社取締役経営管理部長江村真人 電話番号 0354255600 届出の対象とした募集 ( 売出 ) 内国投資証券に係る投資法人の名称

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

< F2D F090E0967B95B C52E6A7464>

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

【表紙】

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

資料3

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

株式取扱規程

株式取扱規程 株式会社ツクイ 第 1 章総則 ( 目的 ) 第 1 条当会社における株主権行使の手続きその他株式に関する取扱いおよびその手数料については 株式会社証券保管振替機構 ( 以下 機構 という ) または 株主が振替口座を開設している証券会社 銀行または信託銀行等の口座管理機関 ( 以下 証券会社等 という ) が定めるところによるほか 定款に基づきこの規程の定めるところによる ( 株主名簿管理人

株式取扱規程 株式会社ツクイ 第 1 章総則 ( 目的 ) 第 1 条当会社における株主権行使の手続きその他株式に関する取扱いおよびその手数料については 株式会社証券保管振替機構 ( 以下 機構 という ) または 株主が振替口座を開設している証券会社 銀行または信託銀行等の口座管理機関 ( 以下 証券会社等 という ) が定めるところによるほか 定款に基づきこの規程の定めるところによる ( 株主名簿管理人

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

(4) 宅地建物取引士の欠格要件について定める第十八条第一項の五号の二の次に次の号が 付け加えられました 五の三暴力団員等 ( 暴力団員による不当な行為の防止等に関する法律第二条第六号に規 定する暴力団員又は同号に規定する暴力団員でなくなった日から五年を経過しない者 ) (5) 更新日前でも手数料を

宅地建物取引士の欠格要件について定める第十八条第一項の五号の二の次に次の号が 付け加えられました 五の三暴力団員等 ( 暴力団員による不当な行為の防止等に関する法律第二条第六号に規 定する暴力団員又は同号に規定する暴力団員でなくなった日から五年を経過しない者 ) (5) 更新日前でも手数料を") 平成 27 年度宅建試験対策法改正情報 試験範囲内における法改正情報のうち平成 27 年度宅建試験対策として特に重要なものをピ ックアップしてお伝えします 宅建業法 宅地建物取引士関連の改正 (1) 第二条第一項の三号の次に四号として宅地建物取引士の定義が付け加えられました 第二条第一項四号宅地建物取引士第二十二条の二第一項の宅地建物取引士証の交付を 受けた者をいう なお この名称の変更に伴い 各条文中の

平成 27 年度宅建試験対策法改正情報 試験範囲内における法改正情報のうち平成 27 年度宅建試験対策として特に重要なものをピ ックアップしてお伝えします 宅建業法 宅地建物取引士関連の改正 (1) 第二条第一項の三号の次に四号として宅地建物取引士の定義が付け加えられました 第二条第一項四号宅地建物取引士第二十二条の二第一項の宅地建物取引士証の交付を 受けた者をいう なお この名称の変更に伴い 各条文中の

図表 1 消費税率引上げに伴う住宅着工の影響 ( 平成 9 年 ) 1995( 平成 7) 年度 1996( 平成 8) 年度 1997( 平成 9) 年度 (4 月 1 日に消費税 (5%) 導入 ) 1998( 平成 10) 年度 住宅着工戸数 前年からの増減 1,485 万戸 - 1,630

1995( 平成 7) 年度 1996( 平成 8) 年度 1997( 平成 9) 年度 (4 月 1 日に消費税 (5%) 導入 ) 1998( 平成 10) 年度 住宅着工戸数 前年からの増減 1,485 万戸 - 1,630") 今月の話題 消費増税を前にした 住宅ローン減税 国交省案 Q&A 国交省は先日 2014 年 4 月からの消費増税による住宅購入の駆け込み 落ち込みを抑える税制改正要望案を政府税制調査会に提出しました 13 年末で期限が切れる住宅ローン減税を 5 年間延長 最高減税額を 10 年間で 500 万円へ引上げ 実現すれば 過去最大規模の水準となります また ローン規模 所得が低い人向けに増税分で増えた負担分を現金で返金する案も盛り込まれています

今月の話題 消費増税を前にした 住宅ローン減税 国交省案 Q&A 国交省は先日 2014 年 4 月からの消費増税による住宅購入の駆け込み 落ち込みを抑える税制改正要望案を政府税制調査会に提出しました 13 年末で期限が切れる住宅ローン減税を 5 年間延長 最高減税額を 10 年間で 500 万円へ引上げ 実現すれば 過去最大規模の水準となります また ローン規模 所得が低い人向けに増税分で増えた負担分を現金で返金する案も盛り込まれています

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

等調整都市計画税額が 当該商業地等に係る当該年度分の都市計画税の課税標準となるべき価格に 10 分の 6 を乗じて得た額 ( 当該商業地等が当該年度分の固定資産税について法第 349 条の 3( 第 20 項を除く ) 又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で

又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で") 議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

シュローダー・ヨーロピアン・オープン Aコース(為替ヘッジ付)

") シュローダー アジア公社債ファンド ( 愛称 : アジアン円舞曲 ( ワルツ )) 信託終了 ( 繰上償還 ) に関する Q&A 平成 24 年 3 月 シュローダー証券投信投資顧問株式会社 Q1 この手紙 信託終了 ( 繰上償還 ) 予定のお知らせ は何ですか? なぜこのような手続きが必要なのですか? A1 ファンドの運用を終了し 受益者の皆様からお預かりしている資産運用をお返しする予定であることをお知らせするものです

シュローダー アジア公社債ファンド ( 愛称 : アジアン円舞曲 ( ワルツ )) 信託終了 ( 繰上償還 ) に関する Q&A 平成 24 年 3 月 シュローダー証券投信投資顧問株式会社 Q1 この手紙 信託終了 ( 繰上償還 ) 予定のお知らせ は何ですか? なぜこのような手続きが必要なのですか? A1 ファンドの運用を終了し 受益者の皆様からお預かりしている資産運用をお返しする予定であることをお知らせするものです

る 1 減価補償金を交付すべきこととなる被災市街地復興土地区画整理事業において 公共施設の整備改善事業の用に供するために土地等が地方公共団体等に買い取られる場合 2 第二種市街地再開発事業の用に供するために土地等が地方公共団体等に買い取られる場合 (3) 特定住宅被災市町村の区域内にある土地等が 国

特定住宅被災市町村の区域内にある土地等が 国") 東日本大震災からの復興に向けた税制上の対応 ( 地方税 ) 資料 4 は阪神 淡路大震災時にはなかったもの は阪神 淡路大震災時の対応を拡充したもの 東日本大震災に係る地方税における税制上の緊急対応として2 度にわたり措置を講じているところであるが その後の復旧 復興の状況等を踏まえ さらに以下の措置を講ずる 個人住民税 1. 住宅の再取得等に係る住宅ローン控除の特例大震災により所有する居住用家屋が居住の用に供することができなくなった者が

東日本大震災からの復興に向けた税制上の対応 ( 地方税 ) 資料 4 は阪神 淡路大震災時にはなかったもの は阪神 淡路大震災時の対応を拡充したもの 東日本大震災に係る地方税における税制上の緊急対応として2 度にわたり措置を講じているところであるが その後の復旧 復興の状況等を踏まえ さらに以下の措置を講ずる 個人住民税 1. 住宅の再取得等に係る住宅ローン控除の特例大震災により所有する居住用家屋が居住の用に供することができなくなった者が

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容