1

|

|

|

- ひでか こしの

- 7 years ago

- Views:

Transcription

1 001

2 1

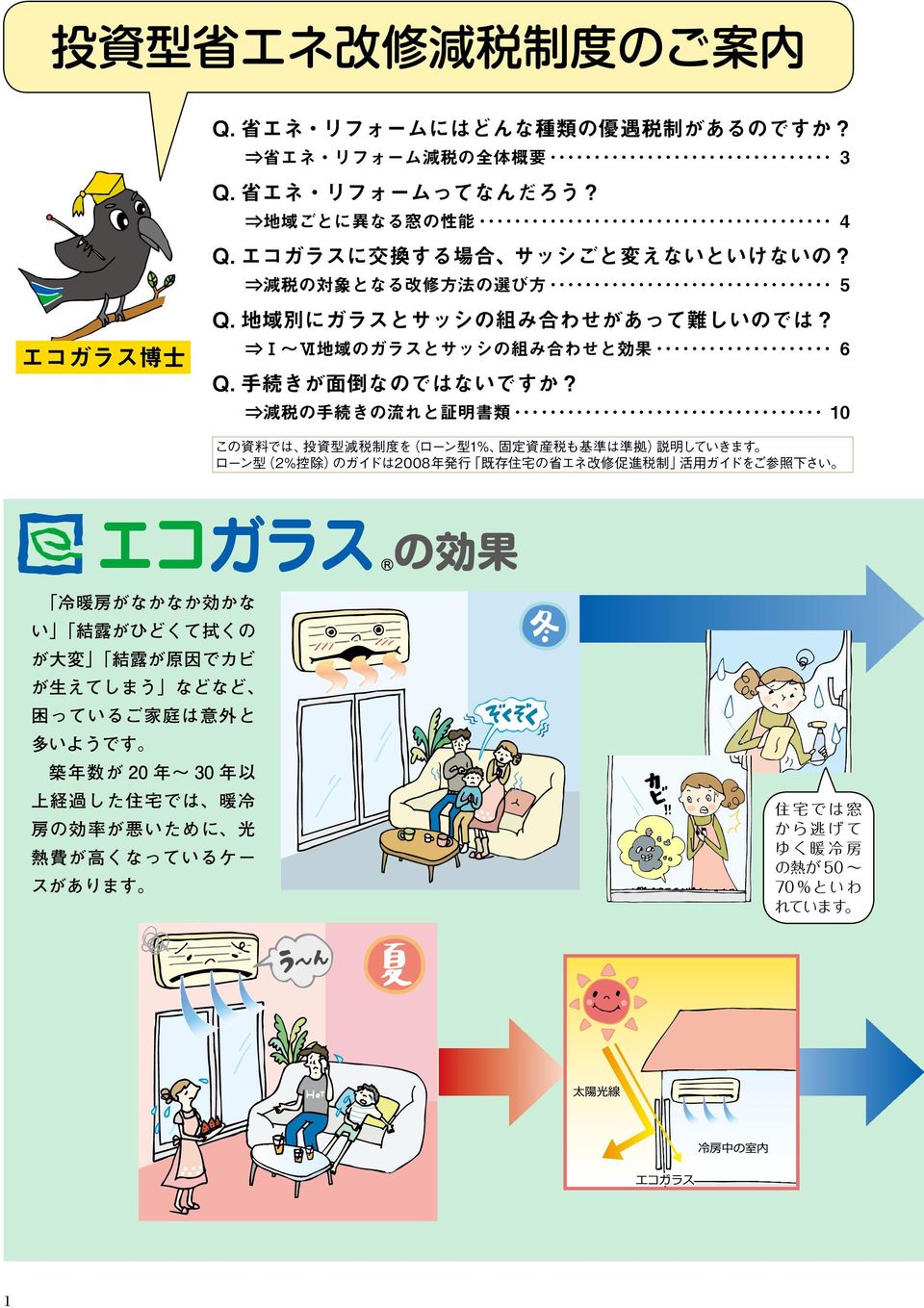

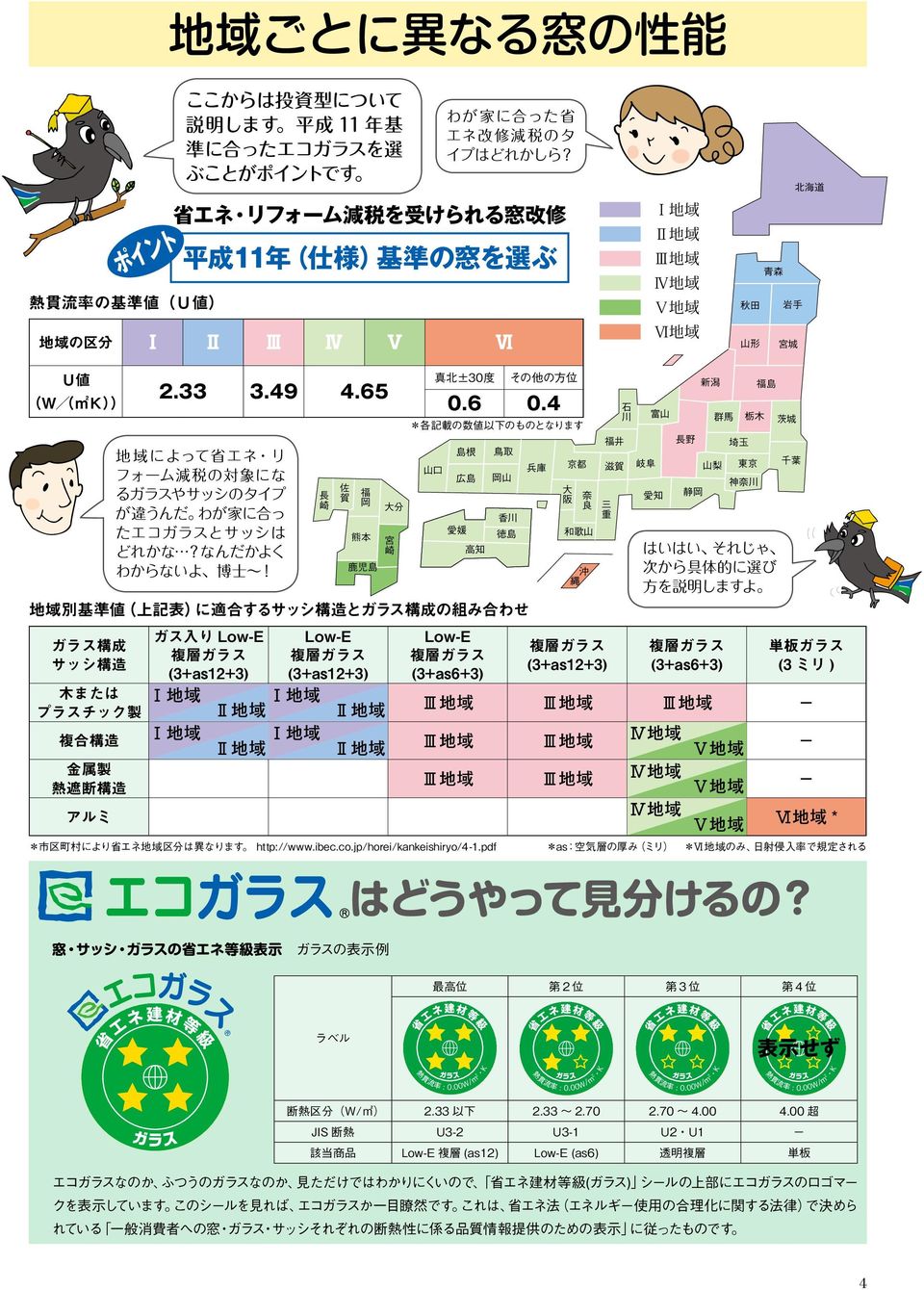

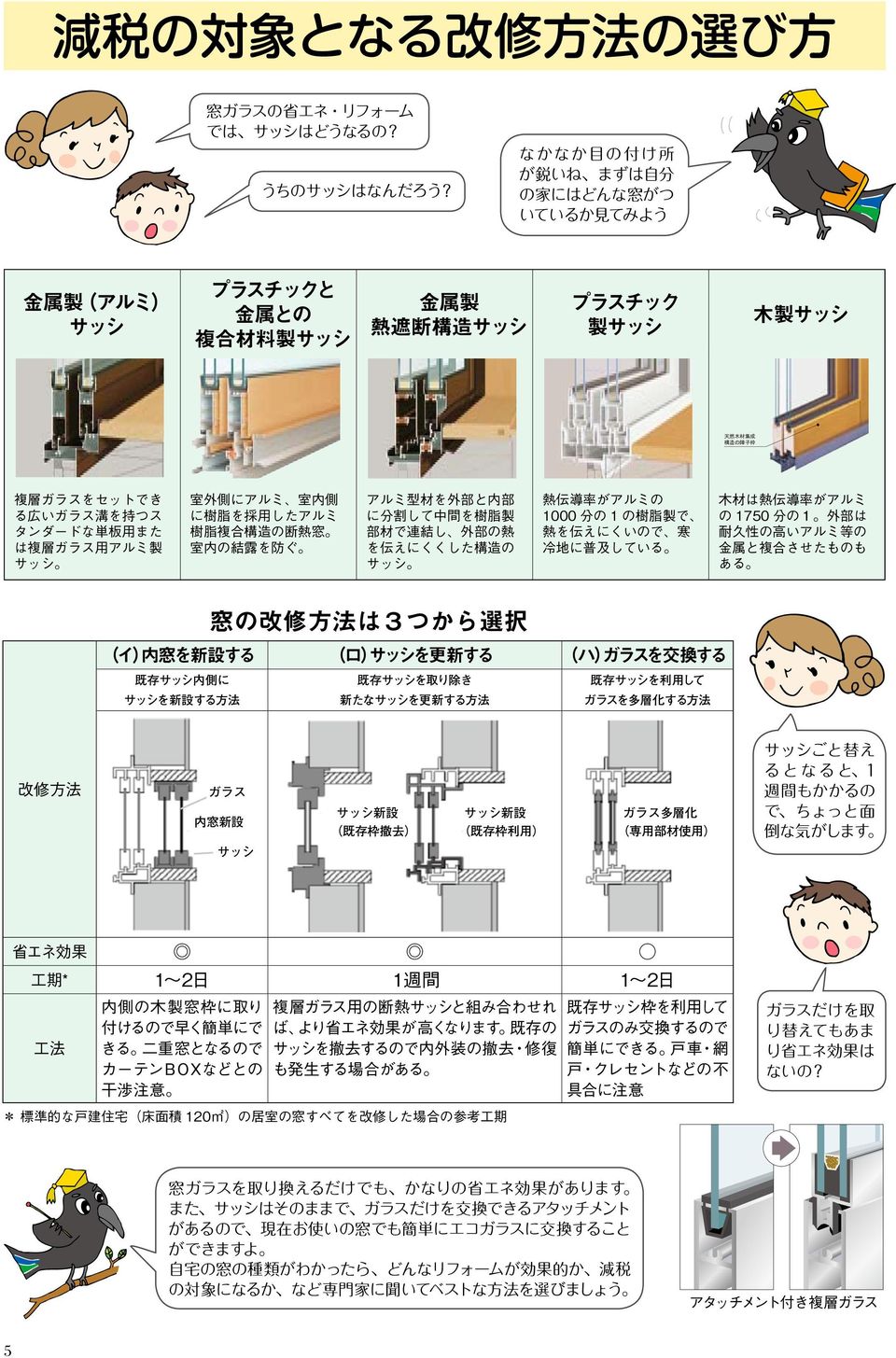

3 の構造 特殊金属膜 エコガラスの構造 エコガラスは 2枚のガラスをセットにした複層ガラスの内側 に 特殊な金属 Low-E 膜 をコーティングしたものです ガ ラスにはさまれた中空層とLow-E膜によって 高い可視光線 透過率をもちながら 高断熱性能と優れた遮熱性能を発揮し ます 1年中室温を快適に保つことができ 暖房や冷房の効 率がアップするので 光熱費を抑えながら CO2排出削減にも 大きく貢献します 正式にはLow-E複層ガラス 低放射複層 ガラスと呼ばれます Low-E 膜のメカニズム Low-E は Low Emisivity 低放射 の略です 特殊なコーティング処理 金属及びその酸化物等で構成された非常 に薄い膜 により 熱を伝達しにくくする働きをしています 可視光線をほとんど通しながら赤外線 紫外線を大幅 に防ぐため 日焼けやインテリアの退色を防いでくれます エ コ ガ ラス に する と 冬はあったかくて 夏は涼しいんだね 冷 暖 房 費を 節 約で きるし 結露防止 防カビ効果も 冷暖房費を抑え 省エネ効 果の高いエコガラスへの改 修は所得税控除の対 象で す これから優遇税制につ いて詳しく説明しましょう それは お父さんにも耳よ り情報 エコガラス博士 もっと詳 しく教えてください 2

4 10% 3

5 4

6 5

7 , , , ,570 6

8 , , , ,590 7

9 , , , ,710 8

10 12,000 8,000 19,600 16,000 6,600 9

11 減税の手続きの流れと証明書類 申告手続き 増改築等工事証明書 住 所 証明申請者 氏 名 家屋番号及び所在地 工事完了年月日 専門業者に依頼 下見 見積り 専門業者と工事契約 工事着手 改修工事の性能確認 工事完了 26 工事完了を待たず に 契約後に証明 書発行を申し込め る場合があります 第1号工事 1 増築 第2号工事 1 床の過半の修繕又は模様替 2 階段の過半の修繕又は模様替 3 間仕切壁の過半の修繕又は模様替 4 壁の過半の修繕又は模様替 第3号工事 次のいずれかの一室の床又は壁の全部の修繕又は模様替 1 居室 2 調理室 3 浴室 4 便所 5 洗面所 6 納戸 7 玄関 8廊下 第4号工事 次の規定又は基準に適合させるための修繕又は模様替 1 建築基準法施行令第3章及び第5章の4の規定 2 地震に対する安全性に係る基準 第5号工事 高齢者等が自立した日常生活を営むのに必要な構造及び設備の基準に適 合させるための次のいずれかに該当する修繕又は模様替 1 通路又は出入口の拡幅 2 階段の勾配の緩和 3 浴室の改良 4 便所の改良 5 手すりの取付 6 床の段差の解消 7 出入口の戸の改良 8 床材の取替 第6号工事 エネルギーの使用の合理化に著しく又は相当程度資する次のいずれかに 該当する修繕又は模様替 1 窓の断熱性を高める工事 2 窓の断熱性を相当程度高める工事 3 窓の断熱性を著しく高める工事 4 天井等の断熱性を高める工事 5 壁の断熱性を高める工事 6 床等の断熱性を高める工事 21 証明書発行申込 建築士事務所に所属する建築士 指定 確認検査機関 登録住宅性能評価機関 建築士等による証明書発行 2 改築 3 大規模の修繕 1 Ⅰ地域 4 Ⅳ地域 地域の区分 投資型 または ローン型 所得税減税 増改築等工事証明書 固定資産税 熱損失防止改修工事証明書 年度末の確定申告 翌年の固定資産税が減額 家屋分の120 相当の1/3が減額 所得税額確定 見本 改修工事前の住宅が相当する省エ ネルギー対策等級 お住まいの地方公共団体へ提出 工事終了後3ヶ月以内 修工事 断熱改 修工事等 1 窓の断熱性を高める工事 2 窓の断熱性を相当程度高める工事 2 Ⅱ地域 3 Ⅲ地域 3 窓の断熱性を著しく高める工事 1 4 Ⅰ地域 天井等の断熱性を高める工事 地域の区分 4 Ⅳ地域 5 Ⅴ地域 6 Ⅵ地域 5 壁の断熱性を高める工事 6 床等の断熱性を高める工事 19 第26条の28 の5第11項 に規定する 設備の取替 え又は取付 け 1 1 等級3 Ⅰ地域 4 Ⅳ地域 2 2 等級2 Ⅱ地域 5 Ⅴ地域 3 3 等級1 Ⅲ地域 6 Ⅵ地域 エネルギーの使用の合理化に相当程度資する次のいずれかに該当する増 改修工事前の住宅が相当する省エ 1 等級2 2 等級1 築 改築 修繕又は模様替 ネルギー対策等級 エネルギーの使用の合理化に資する次のいずれかに該当する増築 改築 修繕又は模様替 1 1 窓の断熱性を高める工事 2 天井等の断熱性を高める工事 3 壁 の断熱性を高める工事 4 床等の断熱性を高める工事 1 Ⅰ地域 4 Ⅳ地域 地域の区分 41 2 Ⅱ地域 5 Ⅴ地域 3 Ⅲ地域 6 Ⅵ地域 太陽光の利用に資する設備として 設置された機器の設備の型式 安 全対 策 工 事の 有 無 陸屋根防水基礎工事の有無 積 雪対 策 工 事の 有 無 塩 害対 策 工 事の 有 無 3 等級1 エネルギーの使用の合理化に著しく資する次のいずれかに該当する増築 改築 修繕又は模様替 1 窓の断熱性を高める工事 2 窓の断熱性を相当程度高める工事 3 窓の断熱性を著しく高める工事 4 天井等の断熱性を高める工事 5 壁の断熱性を高める工事 6 床等の断熱性を高める工事 第26条の28 の5第9 項に規定す る改修工事 15 2 等級2 第26条の4第7 項に規定する改 修工事 特定断 熱改修工事等 第26条の4第18 項に規定する改 見本 3 Ⅲ地域 6 Ⅵ地域 高齢者等が自立した日常生活を営むのに必要な構造及び設備の基準に適 合させるための次のいずれかに該当する増築 改築 修繕又は模様替 1 通路又は出入口の拡幅 2 階段の勾配の緩和 3 浴室の改良 4 便所の改良 5 手すりの取付 6 床の段差の解消 7 出入口の戸の改良 8 床材の取替 改修工事前の住宅が相当する省エ 地域の区分 ネルギー対策等級 1 等級3 2 Ⅱ地域 5 Ⅴ地域 第26条の4第3 項に規定する改 修工事 高齢者 等居住改修工事 等 15 4 大規模の模様替 投 資 型 は有コ コ 無 有 無 建築士さんにあて 有 無 はまる工事内容に 有 無 をしてもらおう 幹 線増 強 工 事の 有 無 有 無 摘 要 発行者 建築士事務所に所属する建築士 指定確認検査機関 登録住宅性能評価機関 熱損失防止工事証明書発行に必要な書類 固定資産税 ①申請住宅の所在地が確認できる書類 例 登記事項証明書 固定資産税の課税証明書 ② 改修部位について新たに現行の省エネ基準以上の省エネ性能となる改修工事が行な われたことが確認できる書類 例 設計図書 工事前後の写真 ③ 省エネ改修の工事費用の額が30万円以上であることの証明できる書類 例 省エネ 改修工事費用の領収書 書類上確認できる場合は 現地調査は必ずしも必要としない 例 改修部位が平成11年基準 以上となったことが確認できる書類 設計図書および改修前後の当該部位の写真 増改築工事証明書発行に必要な書類 投資型 ローン型所得税減税 ①増改築等の工事を行った家屋の登記事項証明書 ②工事請負契約書 増改築工事の費用の領収書 増改築工事の前後の状況写真 設 計図書等で代えることも可 省エネ改修の工事費用の額が30万円超であることを証明できる内訳書 領収書も必要 省エネ改修の工事費用以外の工事も併せて行なった場合 共通経費 養生費 資 材運搬費 引渡し清掃費等 が含まれる時は按分 確定申告に必要な書類 投資型 ローン型所得税減税 納税先の税務署窓口にお問い合わせください 固定資産税減額に必要な書類の例 ①増改築等工事証明書 固定資産税を納入している市区町村により異なる場合があります 納税先の窓口にお問い合わ ②控除を受ける金額の計算に関する明細書 せください ③登記事項証明書 その他家屋の床面積が50 以上であることを明らかにする書類 ①固定資産税減額申告書 ②熱損失改修工事証明書 ③住民票の写し ④増改築等工事の請負契約書 その他増改築等年月日及び費用の額を明らかにする書類 ④建築士免許の写し ⑤家屋平面図 ⑥その他必要と認める書類 ⑤控除を受けようとする者の住民票の写し 10

12

住宅の省エネエネ改修改修に伴う固定資産税固定資産税の減額制度減額制度について 平成 20 年 1 月 1 日以前に建てられた住宅 ( 賃貸住宅を除く ) について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2

について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2") 住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

要件 1住宅借入金等特別控除住宅の新築 購入購入につき証明がされたものであること増改築等こと 2認定住宅の特別控除の特例住宅借入金等新築等に係るれたものであること 3住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 控除を受けるための要件 ( マイホームの新築等をして 平成 30 年中に居住の用に供した場合 ) 6 住宅ローン等の返済期間が10 年以上で 分割して返済すること中古住宅の 7 建築後使用されたことがある家屋であること

要件 1住宅借入金等特別控除住宅の新築 購入購入につき証明がされたものであること増改築等こと 2認定住宅の特別控除の特例住宅借入金等新築等に係るれたものであること 3住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 控除を受けるための要件 ( マイホームの新築等をして 平成 30 年中に居住の用に供した場合 ) 6 住宅ローン等の返済期間が10 年以上で 分割して返済すること中古住宅の 7 建築後使用されたことがある家屋であること

2. 実施した工事の内容 3. 実施した工事の費用の額 (1) 特定の増改築等に要した費用の総額 第 1 号工事 ~ 第 7 号工事に要した費用の総額 (2) 特定の増改築等のうち 第 1 号工事 ~ 第 6 号工事に要した費用の額 第 1 号工事 ~ 第 6 号工事に要した費用の額 (3) 特定の

特定の増改築等に要した費用の総額 第 1 号工事 ~ 第 7 号工事に要した費用の総額 (2) 特定の増改築等のうち 第 1 号工事 ~ 第 6 号工事に要した費用の額 第 1 号工事 ~ 第 6 号工事に要した費用の額 (3) 特定の") 別添 5 増改築等工事証明書 ( 特定の増改築等がされた宅用家屋の有権の移転登記の税率の軽減の特例用 ) 様式 増改築等工事証明書 ( 特定の増改築等がされた宅用家屋の有権の移転登記の税率の軽減の特例用 ) 証明申請者 氏名 家屋番号及び在地 工事完了年月日 1. 実施した工事の種別 第 1 号工事 1 増築 2 改築 3 大規模の修繕 4 大規模の模様替 第 2 号工事 1 棟の家屋でその構造上区分された数個の部分を独立して居その他の用途に供することができるもののうちその者が区分有する部分について行う次に掲げるいずれかの修繕又は模様替

別添 5 増改築等工事証明書 ( 特定の増改築等がされた宅用家屋の有権の移転登記の税率の軽減の特例用 ) 様式 増改築等工事証明書 ( 特定の増改築等がされた宅用家屋の有権の移転登記の税率の軽減の特例用 ) 証明申請者 氏名 家屋番号及び在地 工事完了年月日 1. 実施した工事の種別 第 1 号工事 1 増築 2 改築 3 大規模の修繕 4 大規模の模様替 第 2 号工事 1 棟の家屋でその構造上区分された数個の部分を独立して居その他の用途に供することができるもののうちその者が区分有する部分について行う次に掲げるいずれかの修繕又は模様替

Microsoft Word - No.23_住宅財形の払出し要件.doc

財形住宅貯蓄の払出し要件 1. 財形住宅貯蓄の適格払出しと住宅の取得等以外の払出し財形住宅貯蓄を非課税で適格に払出すには 取得または増改築等を行う住宅および払出方法等が法令等で定められた要件を満たす必要があります なお 適格払出しとされる要件を満たさない場合には 要件外払出しの解約となり 解約利子が課税されるとともに 5 年遡って その間に非課税で支払われた利子が課税扱いとなって追徴されます 2.

財形住宅貯蓄の払出し要件 1. 財形住宅貯蓄の適格払出しと住宅の取得等以外の払出し財形住宅貯蓄を非課税で適格に払出すには 取得または増改築等を行う住宅および払出方法等が法令等で定められた要件を満たす必要があります なお 適格払出しとされる要件を満たさない場合には 要件外払出しの解約となり 解約利子が課税されるとともに 5 年遡って その間に非課税で支払われた利子が課税扱いとなって追徴されます 2.

<4D F736F F F696E74202D208DC48DB782B591D682A F8C668DDA97708E9197BF816995CA A205B8CDD8AB B83685D>

買取再販で扱われる住宅の取得に係る登録免許税の特例措置の創設について 1 平成 26 年度税制改正により 個人が宅地建物取引業者により一定の質の向上を図るための特定の増改築等が行われた中古住宅を取得した場合に 所有権移転登記に係る登録免許税の税率を一般住宅特例より軽減する特例措置 (0.1%( 一般住宅特例 0.3% 本則 2%)) が創設されました 本特例の適用を受けるための具体的な要件及び手続の流れは以下のとおりとなります

買取再販で扱われる住宅の取得に係る登録免許税の特例措置の創設について 1 平成 26 年度税制改正により 個人が宅地建物取引業者により一定の質の向上を図るための特定の増改築等が行われた中古住宅を取得した場合に 所有権移転登記に係る登録免許税の税率を一般住宅特例より軽減する特例措置 (0.1%( 一般住宅特例 0.3% 本則 2%)) が創設されました 本特例の適用を受けるための具体的な要件及び手続の流れは以下のとおりとなります

住宅リフォームの減税制度の概要 リフォームの減税制度 一定の要件を満たすリフォームを行った場合に受けられる減税制度は 5 種類あります 各制度の概要と主な要件は以下の通りです 詳細は本編をご覧ください 減税制度の種類 1. 所得税の控除 1 投資型減税 2 ローン型減税 3 住宅ローン減税 2. 固

目次 住宅リフォームの減税制度の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.137 Ⅴ. 長期優良住宅化リフォーム編 P.177 Ⅵ. 住宅ローン減税編 P.223 Ⅶ. 贈与税の非課税措置編 P.245 Ⅷ. 登録免許税の特例措置編 P.263 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームの減税制度の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.137 Ⅴ. 長期優良住宅化リフォーム編 P.177 Ⅵ. 住宅ローン減税編 P.223 Ⅶ. 贈与税の非課税措置編 P.245 Ⅷ. 登録免許税の特例措置編 P.263 Ⅸ. 不動産取得税の特例措置編

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築や購入 増改築等をして 平成 28 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築や購入 増改築等をして 平成 28 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の

第 7 章 間にその者の居住の用に供したときに 一定の要件の下で そのバリアフリー改修工事等にあてるために借り入れた住宅借入金等の年末残高 (1,000 万円を限度 ) の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期

の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期") 第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

間にその者の居住の用に供したときに 一定の要件の下で そのバリアフリー改修工事等にあてるために借り入れた住宅借入金等の年末残高 (1,000 万円を限度 ) の一定割合を5 年間所得税の額から控除できます なお 53ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期間 5 年間

の一定割合を5 年間所得税の額から控除できます なお 53ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期間 5 年間") 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 ( 平成 23

住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 ( 平成 23

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

上記工事が行われ 認定長期優良宅に該当することとなった場合長期優良宅建築等計画の認定主体長期優良宅建築等計画の認定番号 第 号 長期優良宅建築等計画の認定年月日 平成 年 月 日 上記の工事が租税特別措置法若しくは租税特別措置法施行令に規定する工事に該当すること又は上記の工事が地方税法若しくは地方税

別表第二 証明申請者 氏 家屋番号及び在地 増改築等工事証明書 ( 固定資産税 ) 工事完了年月日平成年月 1-1. 地方税法施行令附則第 12 条第 26 項に規定する基準に適合する耐震改修をした場合内日工容事の1 地方税法施行令附則第 12 条第 26 項に規定する基準に適合する耐震改修 1-2. 地方税法附則第 15 条の9 の2 第 1 項に規定する耐震改修をした家屋が認定長期優良宅に該当することとなった場合工地震に対する安全性の向上を目的とした増築

別表第二 証明申請者 氏 家屋番号及び在地 増改築等工事証明書 ( 固定資産税 ) 工事完了年月日平成年月 1-1. 地方税法施行令附則第 12 条第 26 項に規定する基準に適合する耐震改修をした場合内日工容事の1 地方税法施行令附則第 12 条第 26 項に規定する基準に適合する耐震改修 1-2. 地方税法附則第 15 条の9 の2 第 1 項に規定する耐震改修をした家屋が認定長期優良宅に該当することとなった場合工地震に対する安全性の向上を目的とした増築

<4D F736F F F696E74202D208FC C A B83808CB890C E836595D2816A >

省エネ リフォーム減税ガイド 2009/4/28 板硝子協会 略称 税制一覧 板硝子協会 09 年減税解説ツール 4 団体パンフ 新設 09 投資型 08 ローン型 データブック 表紙 発行元 ( 財 ) 住宅リフォーム 紛争処理支援センター 板硝子協会日本サッシ協会プラスチックサッシ工業会全国複層硝子工業会 板硝子協会板硝子協会板硝子協会 内容 2009 年に新設 継続となった税制を解説 投資型減税の概略紹介

省エネ リフォーム減税ガイド 2009/4/28 板硝子協会 略称 税制一覧 板硝子協会 09 年減税解説ツール 4 団体パンフ 新設 09 投資型 08 ローン型 データブック 表紙 発行元 ( 財 ) 住宅リフォーム 紛争処理支援センター 板硝子協会日本サッシ協会プラスチックサッシ工業会全国複層硝子工業会 板硝子協会板硝子協会板硝子協会 内容 2009 年に新設 継続となった税制を解説 投資型減税の概略紹介

< F2D819B89DF8B8E82CC8F5A91EE90C590A789FC90B38A >

Ⅰ 豊かで安心できる住生活の実現と住宅投資の促進 (1) 住宅ローン減税制度の延長及び拡充等 ( 所得税 個人住民税 ) 中堅勤労者等における無理のない負担での住宅取得を支援することにより 国民生活の向上や社会的安定の確保を図るとともに 昨今の経済情勢を踏まえ 経済効果の大きい住宅投資の促進による内需拡大の観点から減税規模の拡充を行い 良質な住宅投資に対する支援を拡充することで良質なストック形成への誘導を図る

Ⅰ 豊かで安心できる住生活の実現と住宅投資の促進 (1) 住宅ローン減税制度の延長及び拡充等 ( 所得税 個人住民税 ) 中堅勤労者等における無理のない負担での住宅取得を支援することにより 国民生活の向上や社会的安定の確保を図るとともに 昨今の経済情勢を踏まえ 経済効果の大きい住宅投資の促進による内需拡大の観点から減税規模の拡充を行い 良質な住宅投資に対する支援を拡充することで良質なストック形成への誘導を図る

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

<4D F736F F D208B4B91A591E632328D86288A B48F E7390C58FF097E18E7B8D738B4B91A58AE28CA991F28E7390C58FF097E18E7B8D738B4B91A582CC88EA959482F089FC90B382B782E98B4B91A5>

岩見沢市税条例施行規則の一部を改正する規則の概要 1 趣旨岩見沢市税条例等の一部を改正する条例 ( 平成 29 年条例第 16 号 ) 第 1 条の規定による改正後の岩見沢市税条例附則第 10 条の3 第 8 項及び第 9 項の規定により 所定の申告様式の整備を行いました 2 内容 (1) 耐震改修を行った住宅の特例措置の拡充に伴う申告様式の整備耐震改修が行われた住宅のうち 認定長期優良住宅に該当することとなったものについて

岩見沢市税条例施行規則の一部を改正する規則の概要 1 趣旨岩見沢市税条例等の一部を改正する条例 ( 平成 29 年条例第 16 号 ) 第 1 条の規定による改正後の岩見沢市税条例附則第 10 条の3 第 8 項及び第 9 項の規定により 所定の申告様式の整備を行いました 2 内容 (1) 耐震改修を行った住宅の特例措置の拡充に伴う申告様式の整備耐震改修が行われた住宅のうち 認定長期優良住宅に該当することとなったものについて

1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)") 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

平成29年 住宅リフォーム税制の手引き 本編_登録免許税の特例措置編

Ⅷ. 登録免許税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.266 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.266 2) 減税制度の告示 通達 P.267 1-3. 減税額の計算 登録免許税の納付税額 P.267 1-4. 手続きの流れ 登録免許税の特例措置の要件と手続き P.268 2. 建築士の証明手続き

Ⅷ. 登録免許税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.266 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.266 2) 減税制度の告示 通達 P.267 1-3. 減税額の計算 登録免許税の納付税額 P.267 1-4. 手続きの流れ 登録免許税の特例措置の要件と手続き P.268 2. 建築士の証明手続き

平成29年 住宅リフォーム税制の手引き 本編 不動産取得税の特例措編

Ⅸ. の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.280 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.280 2) 減税制度の告示 通達 P.281 1-3. 減税額の計算 の納付税額 P.281 1-4. 手続きの流れ の特例措置の要件と手続き P.282 2. 建築士の証明手続き 2-1. 必要となる証明書

Ⅸ. の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.280 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.280 2) 減税制度の告示 通達 P.281 1-3. 減税額の計算 の納付税額 P.281 1-4. 手続きの流れ の特例措置の要件と手続き P.282 2. 建築士の証明手続き 2-1. 必要となる証明書

住宅ローン利用ありの場合に適用します 住宅ローン控除は 住宅ローンなどを利用して住宅を購入したり 新築または増改築工事をしたりしたときに一定の条件を満たせば 入居した年から 10 年間にわたり所得税から控除を受けることができる制度です また 所得税で控除しきれなかった分は住民税から 万円

消費税引き上げによる負担を軽減するための現金を給付する制度です 自ら居住する住宅 ( 新築住宅 中古住宅も対象 ) を取得する際に 住宅ローンの利用 現金取得に関わらず 収入と住宅の持分に応じて消費税 8% 時には給付金が最大 30 万円支給されます 10% 時は最大 50 万円 1 給付額 収入額 ( 都道府県民税の所得割額 ) によって給付基礎額が決まり 給付基礎額に登記上の持分割合を乗じた額が給付されます

消費税引き上げによる負担を軽減するための現金を給付する制度です 自ら居住する住宅 ( 新築住宅 中古住宅も対象 ) を取得する際に 住宅ローンの利用 現金取得に関わらず 収入と住宅の持分に応じて消費税 8% 時には給付金が最大 30 万円支給されます 10% 時は最大 50 万円 1 給付額 収入額 ( 都道府県民税の所得割額 ) によって給付基礎額が決まり 給付基礎額に登記上の持分割合を乗じた額が給付されます

平成30年 住宅リフォーム税制の手引き 本編_登録免許税の特例措置編

Ⅷ. 登録免許税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.264 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.264 2) 減税制度の告示 通達 P.265 1-3. 減税額の計算 登録免許税の納付税額 P.265 1-4. 手続きの流れ 登録免許税の特例措置の要件と手続き P.266 2. 建築士の証明手続き

Ⅷ. 登録免許税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.264 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.264 2) 減税制度の告示 通達 P.265 1-3. 減税額の計算 登録免許税の納付税額 P.265 1-4. 手続きの流れ 登録免許税の特例措置の要件と手続き P.266 2. 建築士の証明手続き

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの") 木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

住宅税制の概要 1 住宅の取得に係る税制 ( 注 ) を付した部分は 平成 22 年度税制改正により改正されたもの ( 1) 所得税 住宅ローン減税 ( 租 41) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残 個人住民税 高の1.0%( 長期優良住宅につい

を付した部分は 平成 22 年度税制改正により改正されたもの ( 1) 所得税 住宅ローン減税 ( 租 41) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残 個人住民税 高の1.0%( 長期優良住宅につい") 住宅税制の概要 1 住宅の取得に係る税制 ( 注 ) を付した部分は 平成 22 年度税制改正により改正されたもの ( 1) 所得税 住宅ローン減税 ( 租 41) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残 個人住民税 高の1.0%( 長期優良住宅については 1.2% 又は1.0%) を所得税額から控除 ( 地方税 ) ( 下表参照 ) 住宅とともに取得する敷地の費用に充てるため住宅に係る借入金と一体となって借り入れた借入金も対象

住宅税制の概要 1 住宅の取得に係る税制 ( 注 ) を付した部分は 平成 22 年度税制改正により改正されたもの ( 1) 所得税 住宅ローン減税 ( 租 41) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残 個人住民税 高の1.0%( 長期優良住宅については 1.2% 又は1.0%) を所得税額から控除 ( 地方税 ) ( 下表参照 ) 住宅とともに取得する敷地の費用に充てるため住宅に係る借入金と一体となって借り入れた借入金も対象

各年の住宅ローン控除額の算出 所得税から控除しきれない額は住民税からも控除 当該年分の住宅ローン控除額から当該年分の所得税額 ( 住宅ローン控除の適用がないものとした場合の所得税額 ) を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の

を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の") 住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

2. 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 (1) 改正の趣旨 背景 新築の長期優良住宅の認定基準制度に加え 平成 28 年 2 月 増改築による長期優良住宅の認定基準が制定された 長期優良住宅であると認定されることで 税制上様々な優遇措置を受けることができ

改正の趣旨 背景 新築の長期優良住宅の認定基準制度に加え 平成 28 年 2 月 増改築による長期優良住宅の認定基準が制定された 長期優良住宅であると認定されることで 税制上様々な優遇措置を受けることができ") 住宅ローン控除等の拡充 要件緩和 1. 改正のポイント (1) 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 1 所得税額の特別控除の対象となる工事に 省エネ改修工事 耐震改修工事と併せて行う 耐久性向上改修工事 が追加される 2 増改築等をした居住用家屋を平成 29 年 4 月 1 日から 31 日までの間に自己の居住の用に供する場合について適用される (2) 省エネ改修工事をした場合の所得税額の特別控除における適用要件の合理化改正前は居室の全ての窓について改修工事をすることが要件

住宅ローン控除等の拡充 要件緩和 1. 改正のポイント (1) 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 1 所得税額の特別控除の対象となる工事に 省エネ改修工事 耐震改修工事と併せて行う 耐久性向上改修工事 が追加される 2 増改築等をした居住用家屋を平成 29 年 4 月 1 日から 31 日までの間に自己の居住の用に供する場合について適用される (2) 省エネ改修工事をした場合の所得税額の特別控除における適用要件の合理化改正前は居室の全ての窓について改修工事をすることが要件

新しい住宅ローン減税・投資型減税のしくみ(上)

") Legal and Tax Report 2009 年 4 月 9 日全 13 頁新しい住宅ローン減税 投資型減税のしくみ制度調査部 ( 上 ) 住宅取得 増改築関連減税制度の詳細分析 適用条件編 是枝俊悟 [ 要約 ] 2009 年 3 月 27 日に 2009 年度税制改正関連法案が可決された 2009 年度税制改正では 住宅取得および増改築に関連する減税制度が大きく拡充されたことが大きなポイントである

Legal and Tax Report 2009 年 4 月 9 日全 13 頁新しい住宅ローン減税 投資型減税のしくみ制度調査部 ( 上 ) 住宅取得 増改築関連減税制度の詳細分析 適用条件編 是枝俊悟 [ 要約 ] 2009 年 3 月 27 日に 2009 年度税制改正関連法案が可決された 2009 年度税制改正では 住宅取得および増改築に関連する減税制度が大きく拡充されたことが大きなポイントである

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

< F2D FC90B3816A8F5A91EE90C590A782CC8A54>

住宅税制の概要 1 住宅の取得に係る税制 ( 注 ) を付した部分は 平成 26 年度税制改正により改正されたもの (1) 所得税 住宅ローン減税 ( 租 41)( ) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残個人住民税高の1.0% を所得税額から控除 ( 下表参照 ) ( 地方税 ) 住宅とともに取得する敷地の費用に充てるため住宅に係る借入金と一体となって借り入れた借入金も対象

住宅税制の概要 1 住宅の取得に係る税制 ( 注 ) を付した部分は 平成 26 年度税制改正により改正されたもの (1) 所得税 住宅ローン減税 ( 租 41)( ) ( 国税 ) 住宅の新築 取得又は増改築等をした場合 10 年間 住宅ローン等の年末残個人住民税高の1.0% を所得税額から控除 ( 下表参照 ) ( 地方税 ) 住宅とともに取得する敷地の費用に充てるため住宅に係る借入金と一体となって借り入れた借入金も対象

給水管 給湯管又は排水管の維持管理又は更新の容易性を高める工事 木造 鉄骨 RC イ 給水管又は給湯管を維持管理上有効な位置に取り替える工事 ロ 排水管を維持管理上又は更新上有効なもの及び位置に取り替える工事 ハ 給水管 給湯管又は排水管の主要接合部等を点検し又は排水管を清掃するための開 口を床 壁

平成 29 年 4 月 個人が 自己の居住の用に供する家屋について一定の耐震改修又は一定の省エネ改修工事と併せて行う一定の耐久性向上改修工事 ( 長期優良住宅化リフォーム ) を行った場合 工事費相当額の 0% をその年分の所得税額から控除する特例を受けることができます ( 注 ) 投資型 ローン型減税のいずれか選択制となります 適用期限 : 平成 29 年 4 月 日 ~ 平成 33 年 2 月

平成 29 年 4 月 個人が 自己の居住の用に供する家屋について一定の耐震改修又は一定の省エネ改修工事と併せて行う一定の耐久性向上改修工事 ( 長期優良住宅化リフォーム ) を行った場合 工事費相当額の 0% をその年分の所得税額から控除する特例を受けることができます ( 注 ) 投資型 ローン型減税のいずれか選択制となります 適用期限 : 平成 29 年 4 月 日 ~ 平成 33 年 2 月

工事証明交付手数料 改修種別工事要件現地調査 省エネリフォーム バリアフリーリフォーム 1 住戸あたりの手数料 ( 税抜き ) 特記事項 21,000 円証明に係る書類審査 証明書発行と送付窓改修工事のみ要 38,000 円 ( 基本 ) 証明に係る現地での検査と書類審査 証明要 ( 他検査同時 )

特記事項 21,000 円証明に係る書類審査 証明書発行と送付窓改修工事のみ要 38,000 円 ( 基本 ) 証明に係る現地での検査と書類審査 証明要 ( 他検査同時 )") 申請者様各位 平成 28 年 6 月 住宅の三世代同居改修工事等に係る特例 税目所得税 投資型 所得税 ローン型 税制特例 控除期間 適用期限 住宅の三世代同居改修工事等に係る特例 1 年間 5 年間 適用期間 ( 改修後の居住開始日 ) 平成 28 年 4 月 1 日 ~ 平成 31 年 6 月 30 日 概要 当該工事に係る標準的な工事費用相当額 ( 上限 :250 万円 ) の 10% がその年分の所得税額から控除されます

申請者様各位 平成 28 年 6 月 住宅の三世代同居改修工事等に係る特例 税目所得税 投資型 所得税 ローン型 税制特例 控除期間 適用期限 住宅の三世代同居改修工事等に係る特例 1 年間 5 年間 適用期間 ( 改修後の居住開始日 ) 平成 28 年 4 月 1 日 ~ 平成 31 年 6 月 30 日 概要 当該工事に係る標準的な工事費用相当額 ( 上限 :250 万円 ) の 10% がその年分の所得税額から控除されます

長寿命住宅(200年住宅)税制の創設 (登録免許税・不動産取得税・固定資産税)

税制の創設 (登録免許税・不動産取得税・固定資産税)") 平成 29 年 4 月 個人が 自己の居住の用に供する家屋について一定の耐震改修又は一定の省エネ改修工事と併せて行う一定の耐久性向上改修工事 ( 長期優良住宅化リフォーム ) を行った場合 工事費相当額の 0% をその年分の所得税額から控除する特例を受けることができます ( 注 ) 投資型 ローン型減税のいずれか選択制となります 適用期限 : 平成 29 年 4 月 日 ~ 平成 年 2 月 日 所得税の投資型減税

平成 29 年 4 月 個人が 自己の居住の用に供する家屋について一定の耐震改修又は一定の省エネ改修工事と併せて行う一定の耐久性向上改修工事 ( 長期優良住宅化リフォーム ) を行った場合 工事費相当額の 0% をその年分の所得税額から控除する特例を受けることができます ( 注 ) 投資型 ローン型減税のいずれか選択制となります 適用期限 : 平成 29 年 4 月 日 ~ 平成 年 2 月 日 所得税の投資型減税

補助の対象者 ( 申請者 ) 市内に自らが所有し 居住する住宅を改修する方 現在はまだ居住していないけれど 市内に所有している住宅を改修して居住する方 市税の滞納がない方に限ります 補助の対象となる住宅 バリアフリー改修工事の場合 一戸建ての住宅 併用住宅 ( 住宅部分 ) 長屋 共同住宅 ( 専有

市内に自らが所有し 居住する住宅を改修する方 現在はまだ居住していないけれど 市内に所有している住宅を改修して居住する方 市税の滞納がない方に限ります 補助の対象となる住宅 バリアフリー改修工事の場合 一戸建ての住宅 併用住宅 ( 住宅部分 ) 長屋 共同住宅 ( 専有") 函館市では 既存住宅の環境負荷が少なく 安心で安全な住まいの実現を支援するとともに 市内の建築産業の活性化を図るため バリアフリー改修工事 断熱改修工事 耐震改修工事にかかる費用の一部を補助しています 安心して住み続けるために 浴室全体をリフォームする 階段のこう配を緩やかにする バリアフリー改修をしませんか 寒い冬を暖かく快適に暮らすために もしもの時に備えて 冷気 断熱改修をしませんか 耐震改修をしませんか

函館市では 既存住宅の環境負荷が少なく 安心で安全な住まいの実現を支援するとともに 市内の建築産業の活性化を図るため バリアフリー改修工事 断熱改修工事 耐震改修工事にかかる費用の一部を補助しています 安心して住み続けるために 浴室全体をリフォームする 階段のこう配を緩やかにする バリアフリー改修をしませんか 寒い冬を暖かく快適に暮らすために もしもの時に備えて 冷気 断熱改修をしませんか 耐震改修をしませんか

1 も と しく りたい の リフォームの の の み わせ 1 リフォームの の 2 の み わせ 住宅 行 要件 満 場合 税 優遇 受 優遇 受 税 種類 次 の ~ 覧 所得税 月 日 月 日 年間 生 個人 所得 課税 税金 ( 国税 ) 要件 満 行 場合 所得税額 控除 受 住宅 所得

要件 満 行 場合 所得税額 控除 受 住宅 所得") の の み わせ 1 の 2 の み わせ 住宅 行 要件 満 場合 税 優遇 受 優遇 受 税 種類 次 の ~ 覧 所得税 月 日 月 日 年間 生 個人 所得 課税 税金 ( 国税 ) 要件 満 行 場合 所得税額 控除 受 住宅 所得税控除 ローン ローン 適用要件 満 改修工事 行 場合 税務署 確定申告 必要 手続 行 所得税 控除 受 ⑴ 各種制度 併用 可否 以下 省 A 耐震 所得税

の の み わせ 1 の 2 の み わせ 住宅 行 要件 満 場合 税 優遇 受 優遇 受 税 種類 次 の ~ 覧 所得税 月 日 月 日 年間 生 個人 所得 課税 税金 ( 国税 ) 要件 満 行 場合 所得税額 控除 受 住宅 所得税控除 ローン ローン 適用要件 満 改修工事 行 場合 税務署 確定申告 必要 手続 行 所得税 控除 受 ⑴ 各種制度 併用 可否 以下 省 A 耐震 所得税

1 リフォームの減税制度所得税の控除 ( 投資型減税 ) 3. 所得税の控除 ⑴ 投資型減税リフォームのための借入金の有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐震改修促

3. 所得税の控除 ⑴ 投資型減税リフォームのための借入金の有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐震改修促") 1 リフォームの減税制度減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

1 リフォームの減税制度減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

平成30年 住宅リフォーム税制の手引き 本編 不動産取得税の特例措編

Ⅸ. 不動産取得税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.280 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.281 2) 減税制度の告示 通達 P.282 1-3. 減税額の計算 不動産取得税の納付税額 P.283 1-4. 手続きの流れ 不動産取得税の特例措置の要件と手続き P.284 2. 建築士の証明手続き

Ⅸ. 不動産取得税の特例措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.280 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.281 2) 減税制度の告示 通達 P.282 1-3. 減税額の計算 不動産取得税の納付税額 P.283 1-4. 手続きの流れ 不動産取得税の特例措置の要件と手続き P.284 2. 建築士の証明手続き

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

平成29年 住宅リフォームの税制の手引き 告示編

住宅リフォームの税制の手引き - 告示編 - 29 10 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 6 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.6 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

住宅リフォームの税制の手引き - 告示編 - 29 10 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 6 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.6 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

平成29年 住宅リフォーム税制の手引き 本編_住宅ローン減税編

Ⅵ. 住宅ローン減税編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.224 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.225 2) 減税制度の告示 通達 P.226 1-3. 減税額の計算 住宅ローン減税の控除額 P.227 1-4. 手続きの流れ 住宅ローン減税の要件と手続き P.228 2. 建築士の証明手続き 2-1.

Ⅵ. 住宅ローン減税編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.224 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.225 2) 減税制度の告示 通達 P.226 1-3. 減税額の計算 住宅ローン減税の控除額 P.227 1-4. 手続きの流れ 住宅ローン減税の要件と手続き P.228 2. 建築士の証明手続き 2-1.

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

新設 拡充又は延長を必要とする理由(1) 政策目的 消費者のニーズに応じた住宅を選択できる環境を整備する観点や低炭素化 循環型の持続可能な社会の実現の観点から 中古住宅取得や増改築等工事の適用要件の合理化や増改築等工事の対象を拡充することにより 中古住宅の流通促進 住宅ストックの循環利用に資する (

政策目的 消費者のニーズに応じた住宅を選択できる環境を整備する観点や低炭素化 循環型の持続可能な社会の実現の観点から 中古住宅取得や増改築等工事の適用要件の合理化や増改築等工事の対象を拡充することにより 中古住宅の流通促進 住宅ストックの循環利用に資する (") 望の内容平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 国土交通省 ) 制度名 中古住宅取得及び増改築等工事に係る住宅ローン減税の適用要件の合理化 税目所得税 ( 住宅ローン減税 ) 要1. 中古住宅取得に係る住宅ローン減税の適用要件の合理化中古住宅取得に係る住宅ローン減税の適用要件について 次の 1 から 3 のいずれかを満たすこととする ( 現行要件に新たに

望の内容平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 国土交通省 ) 制度名 中古住宅取得及び増改築等工事に係る住宅ローン減税の適用要件の合理化 税目所得税 ( 住宅ローン減税 ) 要1. 中古住宅取得に係る住宅ローン減税の適用要件の合理化中古住宅取得に係る住宅ローン減税の適用要件について 次の 1 から 3 のいずれかを満たすこととする ( 現行要件に新たに

第2 質疑応答

第 2 質疑応答 1 補助金等問平成 23 年 6 月 30 日以後に住宅の取得等に係る契約を締結し その住宅の取得等に関し補助金等の交付を受ける場合は その補助金等の額を住宅の取得等の対価の額又は費用の額から差し引くこととされました この住宅の取得等の対価の額又は費用の額から差し引く補助金等とはどのようなものですか 住宅借入金等の金額が家屋の新築 購入又は増改築等 ( その住宅の取得等とともにする家屋の敷地の用に供される土地等の取得を含みます

第 2 質疑応答 1 補助金等問平成 23 年 6 月 30 日以後に住宅の取得等に係る契約を締結し その住宅の取得等に関し補助金等の交付を受ける場合は その補助金等の額を住宅の取得等の対価の額又は費用の額から差し引くこととされました この住宅の取得等の対価の額又は費用の額から差し引く補助金等とはどのようなものですか 住宅借入金等の金額が家屋の新築 購入又は増改築等 ( その住宅の取得等とともにする家屋の敷地の用に供される土地等の取得を含みます

2 引き続き居住の用に供している場合 とされる場合本人が 転勤などのやむを得ない事情により 配偶者 扶養親族その他一定の親族と日常の起居を共にしないこととなった場合において その家屋等をこれらの親族が引き続きその居住の用に供しており やむを得ない事情が解消した後は 本人が共にその家屋に居住することに

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

平成30年 住宅リフォーム税制の手引き 本編_同居対応リフォーム編

Ⅳ. 同居対応リフォーム編 1. 概要 1-1. 同居対応リフォームの減税制度 同居対応リフォームを対象とした税の優遇措置 P.138 1-2. 対象となる同居対応リフォームとは 1) 同居対応改修工事の内容 P.139 2) 減税制度の告示 通達 P.143 1-3. 減税額の計算 1) 投資型減税の控除額 P.144 標準的な工事費用相当額 2) 投資型減税の控除額計算例 P.146 3) ローン型減税の控除額

Ⅳ. 同居対応リフォーム編 1. 概要 1-1. 同居対応リフォームの減税制度 同居対応リフォームを対象とした税の優遇措置 P.138 1-2. 対象となる同居対応リフォームとは 1) 同居対応改修工事の内容 P.139 2) 減税制度の告示 通達 P.143 1-3. 減税額の計算 1) 投資型減税の控除額 P.144 標準的な工事費用相当額 2) 投資型減税の控除額計算例 P.146 3) ローン型減税の控除額

真空ガラス スペーシア のご紹介 一般に使用されている一枚ガラスの約 4 倍の断熱効果を発揮!! お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重要な項

お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重な項目です Low-Eガラス消費電力の多くは 冷暖房にかかわる空調に使われています 0.2ミリの真空層空調の使用制限や 空調機器だけ0を省エネタイプに変えるのではなく 真空層を保持するマイクロスペーサー断熱性の高いガラスも併せて採用することで解決できることがあります

お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重な項目です Low-Eガラス消費電力の多くは 冷暖房にかかわる空調に使われています 0.2ミリの真空層空調の使用制限や 空調機器だけ0を省エネタイプに変えるのではなく 真空層を保持するマイクロスペーサー断熱性の高いガラスも併せて採用することで解決できることがあります

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

平成30年 住宅リフォーム税制の手引き 本編_バリアフリーリフォーム編

Ⅱ. バリアフリーリフォーム編 1. 概要 1-1. バリアフリーリフォームの減税制度 バリアフリーリフォームを対象とした税の優遇措置 P.038 1-2. 対象となるバリアフリーリフォームとは 1) 高齢者等居住改修工事等の内容 P.039 2) 減税制度の告示 通達 P.043 1-3. 減税額の計算 1) 投資型減税の控除額 P.044 標準的な工事費用相当額 P.045 2) 投資型減税の控除額計算例

Ⅱ. バリアフリーリフォーム編 1. 概要 1-1. バリアフリーリフォームの減税制度 バリアフリーリフォームを対象とした税の優遇措置 P.038 1-2. 対象となるバリアフリーリフォームとは 1) 高齢者等居住改修工事等の内容 P.039 2) 減税制度の告示 通達 P.043 1-3. 減税額の計算 1) 投資型減税の控除額 P.044 標準的な工事費用相当額 P.045 2) 投資型減税の控除額計算例

平成30年 住宅リフォーム税制の手引き 本編_耐震リフォーム編

Ⅰ. 耐震リフォーム編 1. 概要 1-1. 耐震リフォームの減税制度 耐震リフォームを対象とした税の優遇措置 P.010 1-2. 対象となる耐震リフォームとは 1) 耐震基準に適合する改修の内容 P.011 2) 減税制度の告示 通達 P.011 1-3. 減税額の計算 1) 投資型減税の控除額 P.012 標準的な工事費用相当額 P.012 2) 投資型減税の控除額計算例 P.014 3) 固定資産税の減額と計算例

Ⅰ. 耐震リフォーム編 1. 概要 1-1. 耐震リフォームの減税制度 耐震リフォームを対象とした税の優遇措置 P.010 1-2. 対象となる耐震リフォームとは 1) 耐震基準に適合する改修の内容 P.011 2) 減税制度の告示 通達 P.011 1-3. 減税額の計算 1) 投資型減税の控除額 P.012 標準的な工事費用相当額 P.012 2) 投資型減税の控除額計算例 P.014 3) 固定資産税の減額と計算例

平成30年 住宅リフォーム税制の手引き 本編_長期優良住宅化リフォーム編

Ⅴ. 長期優良住宅化リフォーム編 1. 概要 1-1. 長期優良住宅化リフォームの減税制度 長期優良住宅化リフォームを対象とした税の優遇措置 P.178 1-2. 対象となる長期優良住宅化リフォームとは 1) 耐久性向上改修工事の内容 P.179 固定資産税対象工事 P.181 増改築による長期優良住宅の認定基準等について P.181 2) 減税制度の告示 通達 P.181 1-3. 減税額の計算

Ⅴ. 長期優良住宅化リフォーム編 1. 概要 1-1. 長期優良住宅化リフォームの減税制度 長期優良住宅化リフォームを対象とした税の優遇措置 P.178 1-2. 対象となる長期優良住宅化リフォームとは 1) 耐久性向上改修工事の内容 P.179 固定資産税対象工事 P.181 増改築による長期優良住宅の認定基準等について P.181 2) 減税制度の告示 通達 P.181 1-3. 減税額の計算

投資型減得税E 長期優良住宅化 ローン型減J 住宅ローン減税 固定資産税制の組み合わせ 所得税投資型減税ローン型減税 J A B C D E F G H I 住宅長期優良長期優良ローン耐震バリアフリー省エネ同居対応住宅化バリアフリー省エネ同居対応住宅化減税 A 耐震 Bバリアフリー C 省エネ 税D

リフォームの支援制度 安心して住宅のリフォームができるよう 国や地方公共団体では さまざまな支援制度を用意しています 補助金や融資 減税制度などの支援制度をうまく利用して 快適で安全な将来につながる住宅を実現させましょう P.27 33 P.34 P.35 36 より詳細な内容は当協議会 の 住宅リフォームの税制の手引き本編 証明書記載例 をご参照ください http://www.j-reform.com/zeisei/index.html#honpen

リフォームの支援制度 安心して住宅のリフォームができるよう 国や地方公共団体では さまざまな支援制度を用意しています 補助金や融資 減税制度などの支援制度をうまく利用して 快適で安全な将来につながる住宅を実現させましょう P.27 33 P.34 P.35 36 より詳細な内容は当協議会 の 住宅リフォームの税制の手引き本編 証明書記載例 をご参照ください http://www.j-reform.com/zeisei/index.html#honpen

平成29年 住宅リフォーム税制の手引き 本編_住宅ローン減税編

Ⅵ. 住宅ローン減税編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.226 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.227 2) 減税制度の告示 通達 P.228 1-3. 減税額の計算 住宅ローン減税の控除額 P.229 1-4. 手続きの流れ 住宅ローン減税の要件と手続き P.230 2. 建築士の証明手続き 2-1.

Ⅵ. 住宅ローン減税編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.226 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.227 2) 減税制度の告示 通達 P.228 1-3. 減税額の計算 住宅ローン減税の控除額 P.229 1-4. 手続きの流れ 住宅ローン減税の要件と手続き P.230 2. 建築士の証明手続き 2-1.

< F2D95BD90AC E937889FC90B32E6A7464>

22 年まで21 まで本則住宅取得等資金に係る贈与税非課税枠の拡大 ( 贈与税 ) 厳しい経済情勢の下 住宅着工戸数が低水準で推移する状況を踏まえ 高齢者の保有する眠れる金融資産を活用し 若年世代等の住宅取得を支援するため 住宅取得等資金に充てるための贈与税について 以下の措置を講じる 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税非課税措置について 非課税枠を平成 22 年に 1,500 万円

22 年まで21 まで本則住宅取得等資金に係る贈与税非課税枠の拡大 ( 贈与税 ) 厳しい経済情勢の下 住宅着工戸数が低水準で推移する状況を踏まえ 高齢者の保有する眠れる金融資産を活用し 若年世代等の住宅取得を支援するため 住宅取得等資金に充てるための贈与税について 以下の措置を講じる 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税非課税措置について 非課税枠を平成 22 年に 1,500 万円

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

Microsoft Word - 所有者周知用(全体).doc

.doc") 耐震改修促進法に基づく報告及び認定申請に必要な書類について 長崎県土木部建築課 耐震改修促進法に基づく報告及び認定申請に必要な書類は 耐震改修促進法施行規則及び長崎県耐震改修促進法施行細則において 以下の通り定められておりますのでお知らせします 報告及び認定申請に必要な書類 ( 長崎県内の長崎市及び佐世保市を除く区域の建築物に適用 ) 申請等の区分 耐震診断の結果の報告 ( 法第 7 条 附則第 3

耐震改修促進法に基づく報告及び認定申請に必要な書類について 長崎県土木部建築課 耐震改修促進法に基づく報告及び認定申請に必要な書類は 耐震改修促進法施行規則及び長崎県耐震改修促進法施行細則において 以下の通り定められておりますのでお知らせします 報告及び認定申請に必要な書類 ( 長崎県内の長崎市及び佐世保市を除く区域の建築物に適用 ) 申請等の区分 耐震診断の結果の報告 ( 法第 7 条 附則第 3

内に 耐火建築物以外の建物についてはその購入の日以前 20 年以内に建築されたものであること 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の中古住宅 を 平成 17 年 4 月 1 日以降に取得した場合には 築年数に関係なく適用が受けられます (56ページ 一

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

所得税の控除 ( 投資型減税 ) 3. 所得税の控除 ⑴ 投資型減税リフォームのためのローンの借入れの有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐震改修促進税制 1. 現

3. 所得税の控除 ⑴ 投資型減税リフォームのためのローンの借入れの有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐震改修促進税制 1. 現") 減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

やさしい税金教室

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

1. 概要 所得税 贈与税 1 ー 1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 増改築等のリフォームを対象とした税の優遇措置には 次の制度があります ❶ 所得税額の控除増改築等のリフォームを対象とした所得税額の控除には 住宅ローン控除制度 があります ❷ 贈与税の非課税措

Ⅳ. 住宅ローン控除制度 贈与税の非課税措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.Ⅳ- 2 1-2. 対象となるリフォームとは 対象となるリフォームの種類 P.Ⅳ- 3 1-3. 減税額の計算 1) 住宅ローン控除制度の控除額 P.Ⅳ- 4 2) 贈与税の納付税額 P.Ⅳ- 5 1-4. 手続きの流れ 1) 住宅ローン控除制度の要件と手続き

Ⅳ. 住宅ローン控除制度 贈与税の非課税措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.Ⅳ- 2 1-2. 対象となるリフォームとは 対象となるリフォームの種類 P.Ⅳ- 3 1-3. 減税額の計算 1) 住宅ローン控除制度の控除額 P.Ⅳ- 4 2) 贈与税の納付税額 P.Ⅳ- 5 1-4. 手続きの流れ 1) 住宅ローン控除制度の要件と手続き

6 第 1 号工事 第 1 号工事の改築とはどのような工 事ですか? 7 第 1 号工事 屋根の重ね張りに関しては住宅 ローン減税の対象となりますか? 8 第 1 号工事 ローンを使ったリフォームで外壁へ の遮熱塗料の再塗装をしましたが 対象工事となりますか? 9 第 1 号工事 バルコニーの防水工

番号項目質疑 回答 住宅ローン減税 1 第 1 号 ~ 第 6 号工事 増改築等工事証明書の工事内容は 第 1 号 ~ 第 6 号工事のどこに丸を付けたらよろしいですか? 各項目に該当する工事は以下の通りです 第 1 号工事増築 改築 建築基準法に規定する大規模の修繕又は模様替えの工事第 2 号工事マンションなどの区分所有部分の床 壁 階段の過半について修繕又は模様替えの工事第 3 号工事家屋の居室

番号項目質疑 回答 住宅ローン減税 1 第 1 号 ~ 第 6 号工事 増改築等工事証明書の工事内容は 第 1 号 ~ 第 6 号工事のどこに丸を付けたらよろしいですか? 各項目に該当する工事は以下の通りです 第 1 号工事増築 改築 建築基準法に規定する大規模の修繕又は模様替えの工事第 2 号工事マンションなどの区分所有部分の床 壁 階段の過半について修繕又は模様替えの工事第 3 号工事家屋の居室

熱損失防止改修工事証書の交付業務について

増改築工事証明書 の交付業務のご案内 アールイージャパン株式会社では Ⅰ 住宅ローン等により住宅の取得した場合の所得税及び個人住民税の特別控除制度の適用を受けるための 増改築工事証明書 Ⅱ 特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減の適用を受けるための 増改築工事証明書 ( 特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減の特例及び改修工事がされた住宅の不動産取得税の軽減の特例用

増改築工事証明書 の交付業務のご案内 アールイージャパン株式会社では Ⅰ 住宅ローン等により住宅の取得した場合の所得税及び個人住民税の特別控除制度の適用を受けるための 増改築工事証明書 Ⅱ 特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減の適用を受けるための 増改築工事証明書 ( 特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減の特例及び改修工事がされた住宅の不動産取得税の軽減の特例用

平成29年 住宅リフォーム税制の手引き 本編_長期優良住宅化リフォーム編

Ⅴ. 長期優良住宅化リフォーム編 1. 概要 1-1. 長期優良住宅化リフォームの減税制度 長期優良住宅化リフォームを対象とした税の優遇措置 P.180 1-2. 対象となる長期優良住宅化リフォームとは 1) 耐久性向上改修工事の内容 P.181 固定資産税対象工事 P.183 増改築による長期優良住宅の認定基準について P.183 2) 減税制度の告示 通達 P.183 1-3. 減税額の計算 1)

Ⅴ. 長期優良住宅化リフォーム編 1. 概要 1-1. 長期優良住宅化リフォームの減税制度 長期優良住宅化リフォームを対象とした税の優遇措置 P.180 1-2. 対象となる長期優良住宅化リフォームとは 1) 耐久性向上改修工事の内容 P.181 固定資産税対象工事 P.183 増改築による長期優良住宅の認定基準について P.183 2) 減税制度の告示 通達 P.183 1-3. 減税額の計算 1)

平成 30 年度エコ住宅整備促進補助金 Q&A Q1. エコ住宅整備促進補助金以外の補助金と併用することはできますか? P1 Q2. エコ住宅整備促進補助金と住宅ローン減税などの税制優遇を併用できますか? Q3. 平成 30 年度の補助金制度の変更点は何ですか? Q4. 店舗併用住宅は補助対象となり

平成 30 年度エコ住宅整備促進補助金 Q&A Q1. エコ住宅整備促進補助金以外の補助金と併用することはできますか? P1 Q2. エコ住宅整備促進補助金と住宅ローン減税などの税制優遇を併用できますか? Q3. 平成 30 年度の補助金制度の変更点は何ですか? Q4. 店舗併用住宅は補助対象となりますか? P2 Q5. いしかわ家庭版環境 ISO とは何ですか? また エコファミリーに認定されるためにはどうすればよいですか

平成 30 年度エコ住宅整備促進補助金 Q&A Q1. エコ住宅整備促進補助金以外の補助金と併用することはできますか? P1 Q2. エコ住宅整備促進補助金と住宅ローン減税などの税制優遇を併用できますか? Q3. 平成 30 年度の補助金制度の変更点は何ですか? Q4. 店舗併用住宅は補助対象となりますか? P2 Q5. いしかわ家庭版環境 ISO とは何ですか? また エコファミリーに認定されるためにはどうすればよいですか

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

事務連絡 平成 31 年 2 月 28 日 ( 一社 ) 住宅リフォーム推進協議会ご担当者様 国土交通省住宅局住宅政策課 住宅企画官付 住宅生産課 建築指導課 税制特例に係る証明書における建築士等の個人の住所欄の削除について 平素より住宅行政の推進にご協力をいただき 誠に有難うございます 先般 パブ

住宅リフォーム推進協議会ご担当者様 国土交通省住宅局住宅政策課 住宅企画官付 住宅生産課 建築指導課 税制特例に係る証明書における建築士等の個人の住所欄の削除について 平素より住宅行政の推進にご協力をいただき 誠に有難うございます 先般 パブ") 事務連絡 平成 31 年 2 月 28 日 ( 一社 ) 住宅リフォーム推進協議会ご担当者様 国土交通省住宅局住宅政策課 住宅企画官付 住宅生産課 建築指導課 税制特例に係る証明書における建築士等の個人の住所欄の削除について 平素より住宅行政の推進にご協力をいただき 誠に有難うございます 先般 パブリックコメント ( 別添参照 ) を行いました 税制特例に係る証明書における建築士等の個人の住所欄の削除について

事務連絡 平成 31 年 2 月 28 日 ( 一社 ) 住宅リフォーム推進協議会ご担当者様 国土交通省住宅局住宅政策課 住宅企画官付 住宅生産課 建築指導課 税制特例に係る証明書における建築士等の個人の住所欄の削除について 平素より住宅行政の推進にご協力をいただき 誠に有難うございます 先般 パブリックコメント ( 別添参照 ) を行いました 税制特例に係る証明書における建築士等の個人の住所欄の削除について

計資料 50 設

49 計資料 50 設 断 熱 の目的と基 本 的 な 知 識 断熱設計の手法 自立循環型住宅の例 自立循環型住宅の15要素技術の手法と省エネルギー効果 出典 パンフレット 活かしてください 自立循環型住宅 一財 建築環境 省エネルギー機構 IBEC 51 設計資料 52 断熱の目的と基本的な知識 断熱の効果 断熱の効果 ( エネルギー料金 ) Q 値と年間暖冷房費の比較 出典 : 近畿大学岩前研究室

49 計資料 50 設 断 熱 の目的と基 本 的 な 知 識 断熱設計の手法 自立循環型住宅の例 自立循環型住宅の15要素技術の手法と省エネルギー効果 出典 パンフレット 活かしてください 自立循環型住宅 一財 建築環境 省エネルギー機構 IBEC 51 設計資料 52 断熱の目的と基本的な知識 断熱の効果 断熱の効果 ( エネルギー料金 ) Q 値と年間暖冷房費の比較 出典 : 近畿大学岩前研究室

平成29年 住宅リフォーム税制の手引き 本編_同居対応リフォーム編

Ⅳ. 同居対応リフォーム編 1. 概要 1-1. 同居対応リフォームの減税制度 同居対応リフォームを対象とした税の優遇措置 P.140 1-2. 対象となる同居対応リフォームとは 1) 同居対応改修工事の内容 P.141 2) 減税制度の告示 通達 P.145 1-3. 減税額の計算 1) 投資型減税の控除額 P.146 標準的な工事費用相当額 2) 投資型減税の控除額計算例 P.148 3) ローン型減税の控除額

Ⅳ. 同居対応リフォーム編 1. 概要 1-1. 同居対応リフォームの減税制度 同居対応リフォームを対象とした税の優遇措置 P.140 1-2. 対象となる同居対応リフォームとは 1) 同居対応改修工事の内容 P.141 2) 減税制度の告示 通達 P.145 1-3. 減税額の計算 1) 投資型減税の控除額 P.146 標準的な工事費用相当額 2) 投資型減税の控除額計算例 P.148 3) ローン型減税の控除額

ブライダル都市高砂は 新婚世帯 子育て世帯の 定住を歓迎します! 高砂市

ブライダル都市高砂は 新婚世帯 子育て世帯の 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を 翌年度に奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

ブライダル都市高砂は 新婚世帯 子育て世帯の 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を 翌年度に奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

平成29年 住宅リフォーム税制の手引き 本編_バリアフリーリフォーム編

Ⅱ. バリアフリーリフォーム編 1. 概要 1-1. バリアフリーリフォームの減税制度 バリアフリーリフォームを対象とした税の優遇措置 P.038 1-2. 対象となるバリアフリーリフォームとは 1) 高齢者等居住改修工事等の内容 P.039 2) 減税制度の告示 通達 P.043 1-3. 減税額の計算 1) 投資型減税の控除額 P.044 標準的な工事費用相当額 P.045 2) 投資型減税の控除額計算例

Ⅱ. バリアフリーリフォーム編 1. 概要 1-1. バリアフリーリフォームの減税制度 バリアフリーリフォームを対象とした税の優遇措置 P.038 1-2. 対象となるバリアフリーリフォームとは 1) 高齢者等居住改修工事等の内容 P.039 2) 減税制度の告示 通達 P.043 1-3. 減税額の計算 1) 投資型減税の控除額 P.044 標準的な工事費用相当額 P.045 2) 投資型減税の控除額計算例

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

平成28年 住宅リフォーム税制の手引き 告示編

住宅リフォームの税制の手引き - 告示編 - 28 11 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 6 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.6 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

住宅リフォームの税制の手引き - 告示編 - 28 11 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 6 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.6 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

SBIAQ確認検査業務手数料規定

SBI アーキクオリティ株式会社適合証明検査業務料金規程 ( 趣旨 ) 第 1 条 この規程は SBI アーキクオリティ株式会社 ( 以下 SBIAQ という ) が独立行政法人住宅金融支援機構との間に締結した 適合証明業務に関する協定書 に定める適合証明検査業務に係る料金 ( 以下 適合証明料金 という ) について必要な 事項を定める ( 新築住宅 フラット35 財形住宅融資 の料金 ) 第 2

SBI アーキクオリティ株式会社適合証明検査業務料金規程 ( 趣旨 ) 第 1 条 この規程は SBI アーキクオリティ株式会社 ( 以下 SBIAQ という ) が独立行政法人住宅金融支援機構との間に締結した 適合証明業務に関する協定書 に定める適合証明検査業務に係る料金 ( 以下 適合証明料金 という ) について必要な 事項を定める ( 新築住宅 フラット35 財形住宅融資 の料金 ) 第 2

Ⅰ リフォームの減税制度所得税の控除 ( 投資型減税 ) 3. 所得税の控除 ⑴ 投資型減税リフォームのためのローンの借入れの有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐

3. 所得税の控除 ⑴ 投資型減税リフォームのためのローンの借入れの有無にかかわらずご利用できます マンション共用部分の改修工事を行う場合は 全体工事費用のうち申請者が負担した費用の額も控除対象となります A. 耐震リフォームの投資型減税 耐") Ⅰ リフォームの減税制度減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

Ⅰ リフォームの減税制度減税制度の種類 税制の組み合わせ 1. 住宅リフォームの減税制度について 住宅リフォームを行うと 要件を満たす場合は税の優遇を受けることができます 優遇を受けることのできる税の種類は 次のとおりです 所得税の控除 所得税とは 1 月 1 日から 12 月 31 日までの 1 年間に生じた個人の所得に課税される税金 ( 国税 ) です 要件を満たすリフォームを行った場合に 所得税額の控除を受けることができます

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

フォームの減税制フォームの減税制度 解説 税制の組み合わせ/ 解説 減税制度利用の流れ減税制度1の控除 20 リリ減税制度 1 制度の併用例減税制度のには 耐震 バリアフリー 省エネ 同居対併用例最大応 長期優良住宅化等のリフォームがあります それぞれ適用要件を満の控除たす改修工事を行った場合 の控

フォームの減税制度 解説 減税制度の種類/ 解説 税制の組み合わせ18 リリリフォームの減税制度とは 一定の要件を固定資産税とは 保有する土地や建物などの固定資産について 1 月 1 日時点の評価額に応じて課税される税金 ( 地方税 ) で満たすリフォームを行った場合に受けるこす 適用要件を満たすリフォームを行った場合に 当該家屋に係るを受けることができます 度19 フォームの減税制リフォームの 解説減税制度

フォームの減税制度 解説 減税制度の種類/ 解説 税制の組み合わせ18 リリリフォームの減税制度とは 一定の要件を固定資産税とは 保有する土地や建物などの固定資産について 1 月 1 日時点の評価額に応じて課税される税金 ( 地方税 ) で満たすリフォームを行った場合に受けるこす 適用要件を満たすリフォームを行った場合に 当該家屋に係るを受けることができます 度19 フォームの減税制リフォームの 解説減税制度

平成29年 住宅リフォーム税制の手引き 本編_贈与税の非課税措置編

Ⅶ. 贈与税の非課税措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.248 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.249 2) 減税制度の告示 通達 P.250 1-3. 減税額の計算 贈与税の納付税額 P.251 1-4. 手続きの流れ 贈与税の非課税措置の要件と手続き P.252 2. 建築士の証明手続き 2-1.

Ⅶ. 贈与税の非課税措置編 1. 概要 1-1. 増改築等の減税制度 増改築等のリフォームを対象とした税の優遇措置 P.248 1-2. 対象となるリフォームとは 1) 対象となるリフォームの種類 P.249 2) 減税制度の告示 通達 P.250 1-3. 減税額の計算 贈与税の納付税額 P.251 1-4. 手続きの流れ 贈与税の非課税措置の要件と手続き P.252 2. 建築士の証明手続き 2-1.

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

<88F38DFC E8F8A93BE92BC914F979D985F837D E815B816A>

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

静岡市の耐震対策事業

静岡市耐震シェルター整備事業費補助金交付要綱 ( 趣旨 ) 第 1 条静岡市は 地震発生時における住宅の倒壊等による人的被害を防止するため 住宅内に耐震シェルターを設置する者に対して 予算の範囲内において 補助金を交付するものとし その交付に関しては 静岡市補助金等交付規則 ( 平成 15 年静岡市規則第 44 号 以下 規則 という ) 及びこの要綱に定めるところによる ( 定義 ) 第 2 条この要綱において

静岡市耐震シェルター整備事業費補助金交付要綱 ( 趣旨 ) 第 1 条静岡市は 地震発生時における住宅の倒壊等による人的被害を防止するため 住宅内に耐震シェルターを設置する者に対して 予算の範囲内において 補助金を交付するものとし その交付に関しては 静岡市補助金等交付規則 ( 平成 15 年静岡市規則第 44 号 以下 規則 という ) 及びこの要綱に定めるところによる ( 定義 ) 第 2 条この要綱において

Microsoft Word - 02H26補助金交付要領.doc

住宅省エネリフォーム支援事業費補助金交付要領 第 1 趣旨一般財団法人静岡県建築住宅まちづくりセンター ( 以下 センター という ) が行う住宅リフォーム支援事業の事務手続き等については 住宅省エネリフォーム支援事業費補助金交付要綱 ( 平成 26 年 3 月日付け住づ第号静岡県くらし 環境部長通知 以下 要綱 という ) 住宅省エネリフォーム支援事業実施要領( 平成 26 年 3 月日付け住づ第号静岡県くらし

住宅省エネリフォーム支援事業費補助金交付要領 第 1 趣旨一般財団法人静岡県建築住宅まちづくりセンター ( 以下 センター という ) が行う住宅リフォーム支援事業の事務手続き等については 住宅省エネリフォーム支援事業費補助金交付要綱 ( 平成 26 年 3 月日付け住づ第号静岡県くらし 環境部長通知 以下 要綱 という ) 住宅省エネリフォーム支援事業実施要領( 平成 26 年 3 月日付け住づ第号静岡県くらし

税金のいろいろ所得税の計算の税金サラリーマン20 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金(2) 適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中

適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中") ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

銀和株式会社在宅ケア事業

住宅改修費の支給について ( 事前申請が必要です ) 介護保険制度では, 1 要支援 1,2 又は要介護 1~5の認定を受けた方が, 2 自宅において自立した日常生活を営むためや, 介護者の負担を軽くするために, 3 住宅改修費の支給対象となる住宅改修 ( 段差の解消や手すりの取付けなど ) を行う場合申請により, その費用の一部が介護保険から住宅改修費として支給されます 改修の前には必ずご相談ください

住宅改修費の支給について ( 事前申請が必要です ) 介護保険制度では, 1 要支援 1,2 又は要介護 1~5の認定を受けた方が, 2 自宅において自立した日常生活を営むためや, 介護者の負担を軽くするために, 3 住宅改修費の支給対象となる住宅改修 ( 段差の解消や手すりの取付けなど ) を行う場合申請により, その費用の一部が介護保険から住宅改修費として支給されます 改修の前には必ずご相談ください

控除の種類判定 次の表に従い 対象となる控除を判定します 区分対象となる控除該当ページ 一般住宅の新築等 A 一般住宅の新築等に係る住宅借入金等特別控除 3 ページ 認定住宅の新築等 A2 認定住宅の新築等に係る住宅借入金等特別控除 4 ページ 中古住宅の購入 A3 中古住宅の購入に係る住宅借入金等

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

2 住宅の取得等に係る税額控除の判定表住宅の新築や購入をされた方は 1 を 住宅の増改築等をされた方は 2 をご覧いただき 対象となる税額控除 をご確認ください なお 複数の税額控除から1つを選択できる場合がありますが いずれの税額控除が有利となるかは 毎年の所得金額や借入金等の年末残高などによって

平成 29 年分住宅の取得等に係る税額控除のあらまし 個人が 住宅の新築や購入又は増改築等をした場合で 一定の要件を満たすときは 税額控除の適用を受けることによって 居住の用に供した年分以後の各年分の所得税額から一定の金額を控除することができます このあらましでは 主に新築や購入した住宅 増改築等をした部分を平成 29 年中に居住の用に供した方が所得税及び復興特別所得税の確定申告において これらの税額控除を受けられる場合の要件や手続の概要を説明しています

平成 29 年分住宅の取得等に係る税額控除のあらまし 個人が 住宅の新築や購入又は増改築等をした場合で 一定の要件を満たすときは 税額控除の適用を受けることによって 居住の用に供した年分以後の各年分の所得税額から一定の金額を控除することができます このあらましでは 主に新築や購入した住宅 増改築等をした部分を平成 29 年中に居住の用に供した方が所得税及び復興特別所得税の確定申告において これらの税額控除を受けられる場合の要件や手続の概要を説明しています

5

商品特長 基本性能 商品特長 施工例 ハイレベルな断熱性能 快適な生活を頼もしくバックアップします アルミと樹脂の複合構造を採用し 高い断熱クオリティをもつ エピソード エピソード Type S 引違い系 単体 面格子付 断熱性と日射熱取得率 シャッター付 平成25年省エネルギー基準 雨戸付 室外側 ア ルミ 室内側 樹 脂 建具とガラスの組合せによる熱貫流率および日射熱取得率 設計施工指針 別表第7

商品特長 基本性能 商品特長 施工例 ハイレベルな断熱性能 快適な生活を頼もしくバックアップします アルミと樹脂の複合構造を採用し 高い断熱クオリティをもつ エピソード エピソード Type S 引違い系 単体 面格子付 断熱性と日射熱取得率 シャッター付 平成25年省エネルギー基準 雨戸付 室外側 ア ルミ 室内側 樹 脂 建具とガラスの組合せによる熱貫流率および日射熱取得率 設計施工指針 別表第7

平成29年 住宅リフォーム税制の手引き 本編_耐震リフォーム編

Ⅰ. 耐震リフォーム編 1. 概要 1-1. 耐震リフォームの減税制度 耐震リフォームを対象とした税の優遇措置 P.010 1-2. 対象となる耐震リフォームとは 1) 耐震基準に適合する改修の内容 P.011 2) 減税制度の告示 通達 P.011 1-3. 減税額の計算 1) 投資型減税の控除額 P.012 標準的な工事費用相当額 P.012 2) 投資型減税の控除額計算例 P.014 3) 固定資産税の軽減額と計算例

Ⅰ. 耐震リフォーム編 1. 概要 1-1. 耐震リフォームの減税制度 耐震リフォームを対象とした税の優遇措置 P.010 1-2. 対象となる耐震リフォームとは 1) 耐震基準に適合する改修の内容 P.011 2) 減税制度の告示 通達 P.011 1-3. 減税額の計算 1) 投資型減税の控除額 P.012 標準的な工事費用相当額 P.012 2) 投資型減税の控除額計算例 P.014 3) 固定資産税の軽減額と計算例

以下本人の給与収入速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 2 配偶者の給与収入が 万円超 15 万円以下の場合の改正案の控除額及び改正前後の影響について 配偶者特別控除 配偶者の給与収入 万円超 15 万円 15 万円以上 11 万円 11 万円以上 1

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

平成30年 住宅リフォーム税制の手引き 本編_省エネリフォーム編

1. 概要 Ⅲ. 省エネリフォーム編 1-1. 省エネリフォームの減税制度 省エネリフォームを対象とした税の優遇措置 P.082 1-2. 対象となる省エネリフォームとは 1) 項目ごとの対象となる工事の種類 P.083 2) 対象となる工事と部位 P.084 3) 所得税断熱改修工事等の内容 P.086 4) 固定資産税熱損失防止改修工事等の内容 P.092 5) 代表的な窓の仕様 P.093 6)

1. 概要 Ⅲ. 省エネリフォーム編 1-1. 省エネリフォームの減税制度 省エネリフォームを対象とした税の優遇措置 P.082 1-2. 対象となる省エネリフォームとは 1) 項目ごとの対象となる工事の種類 P.083 2) 対象となる工事と部位 P.084 3) 所得税断熱改修工事等の内容 P.086 4) 固定資産税熱損失防止改修工事等の内容 P.092 5) 代表的な窓の仕様 P.093 6)

スライド 1

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

名称未設定-3

住宅リフォームの税制の手引き - 告示編 - 27 11 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 4 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.4 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

住宅リフォームの税制の手引き - 告示編 - 27 11 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 4 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.4 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書

奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置

を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置") 平成 30 年度 ブライダル都市高砂は 新婚世帯 子育て世帯の 移住 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

平成 30 年度 ブライダル都市高砂は 新婚世帯 子育て世帯の 移住 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

税制の手引き_告示_CS6.indd

住宅リフォームの税制の手引き - 告示編 - 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 5 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.5 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書 ( 平成 18

住宅リフォームの税制の手引き - 告示編 - 一般社団法人住宅リフォーム推進協議会 目次 耐震リフォーム 所得税投資型 対象工事 ( 平成 18 年国土交通省告示第 463 号 ) P. 5 所得税投資型 標準的な費用の額 ( 平成 21 年国土交通省告示第 383 号 ) P.5 平成 26 年 4 月以降工事完了した場合用 所得税投資型 住宅耐震改修証明申請書 住宅耐震改修証明書 ( 平成 18

PowerPoint プレゼンテーション

平成 27 年 2 月 4 日作成 省エネ住宅に関するポイント制度 ( 省エネ住宅ポイント制度 ) は 省エネ住宅の新築やエコリフォームの普及を図るとともに 消費者の需要を喚起し 住宅投資の拡大を図る事を目的とし 一定の省エネ性能を有する住宅の新築やエコリフォームに対して 様々な商品等と交換できるポイントを発行する制度です 申請受付は 3 月上旬からです 予算が終了次第締め切りとなります 着工時期や完工時期にも要件があります

平成 27 年 2 月 4 日作成 省エネ住宅に関するポイント制度 ( 省エネ住宅ポイント制度 ) は 省エネ住宅の新築やエコリフォームの普及を図るとともに 消費者の需要を喚起し 住宅投資の拡大を図る事を目的とし 一定の省エネ性能を有する住宅の新築やエコリフォームに対して 様々な商品等と交換できるポイントを発行する制度です 申請受付は 3 月上旬からです 予算が終了次第締め切りとなります 着工時期や完工時期にも要件があります

2. 申請者について Q6. 申請者は誰になりますか 申請者は 住宅の所有者で実際に居住している人になります 見積書 契約者 領収書といった申請書に添付する書類の宛名や補助金の振込口座の名義は申請者と同一になります Q7. 所有者が亡くなり 名義変更の手続きが済んでいない場合 相続予定者を申請者とし

一般住宅リフォーム補助金 Q&A 平成 30 年度版 一般住宅リフォーム補助金を活用する際にご確認いただき 申請の参考としてください 1. 申請区分と補助金の計算 Q1. 店舗等併用住宅の住居部分のみを改修したい場合は 一般住宅改修と店舗等併用住宅改修のどちらになりますか 店舗等併用住宅の改修箇所が住居部分のみの場合は 一般住宅改修となります Q2. 店舗等併用住宅の店舗部分のみ改修を行いたいのですが

一般住宅リフォーム補助金 Q&A 平成 30 年度版 一般住宅リフォーム補助金を活用する際にご確認いただき 申請の参考としてください 1. 申請区分と補助金の計算 Q1. 店舗等併用住宅の住居部分のみを改修したい場合は 一般住宅改修と店舗等併用住宅改修のどちらになりますか 店舗等併用住宅の改修箇所が住居部分のみの場合は 一般住宅改修となります Q2. 店舗等併用住宅の店舗部分のみ改修を行いたいのですが