Ⅶ 欧州債務危機 (European sovereign-debt crisis)

|

|

|

- ふみな しのしま

- 5 years ago

- Views:

Transcription

1 Ⅺ 欧州債務危機 (European sovereign-debt crisis) 1. GIIPS 諸国の財政赤字 2. 債務危機から金融危機へ 3. EFSFからESMへ 4. ミクロ経済的格差からマクロ経済的不均衡へ 参考文献 経済産業省 通商白書 2012 第 1 章第 2 節債務危機により混迷を深めた欧州経済 内閣府 世界経済の潮流 2011Ⅱ 2012Ⅰ 1

2 2009 年 10 月ギリシャの財政赤字の粉飾が発覚 2010 年 5 月ギリシャ向けの第一次支援決定 ( 総額 1,100 億ユーロ ) EFSFの設立合意 ( 総額 億ユーロ ) 11 月アイルランドの支援決定 ( 総額 675 億ユーロ ) 2011 年 5 月ポルトガルの支援決定 ( 総額 780 億ユーロ ) 6 月 EFSFの規模拡大とESMの創設について合意 11 月イタリアのベルルスコーニ政権崩壊 2012 年 2 月ギリシャ向けの第ニ次支援決定 ( 総額 1,090 億ユーロ ) 6 月スペインがEUに支援要請 ( 総額 1,000 億ユーロ ) 9 月 ECB( 欧州中央銀行 ) によるOMT( 国債買い入れプログラム ) 10 月 EMS( 欧州安定メカニズム :European Stability Mechanism) 発足 政策金利を0.25% から0.15% へ引き下げ ( 過去最低 ) 2014 年 6 月 民間銀行から資金を預かる際の金利をマイナス0.1%( マイナス 2 金利政策の導入 )

3 1.PIIGS 諸国の財政赤字 直接の発端 : 2009 年 10 月 ギリシャの総選挙において誕生した新政権が 前政権によって対 GDP 比 3.7% とされてきた財政赤字が 実際には 12.7% もあると発表したこと ギリシャ国債の格下げ ギリシャと同様に GSP の財政規律が守られていないアイルランド ポルトガル イタリア スペイン各国 ( これら 5 ヵ国の頭文字を取った PIIGS または GIIPS と呼ばれる ) の財政赤字とデフォルト ( 債務不履行 ) に対する懸念から 資金が流出し ユーロ圏で最も信用の高いドイツ国債へと流れ込んだ こうしたリスクプレミアムの高まりから これら諸国の国債価格が急落 ( 利回りは上昇 ) し ドイツ国債とのスプレッドが急拡大 3

4 GIIPS 諸国の財政赤字 ( 対 GDP 比 ) ( 資料 ) European Commission, Eurostat より作成 4

5 GIIPS 諸国の長期金利 ( 国債利回り ) ( 資料 ) European Central Bank (ECB) より作成 5

6 ユーロ危機の原因と対応に関する 2 つの分析視点 1. German view ユーロ圏の南の諸国が労働市場改革と生産性の上昇という構造改革に失敗し その結果が GIIPS 諸国の財政破綻に繋がったのであり 南の諸国がユーロ圏から離脱するリスクを軽減するためには 緊縮財政が必要であること 2. Keynesian view ユーロ圏の債務危機は ユーロ導入によって北の諸国が得た対外黒字と 南の諸国が被った対外赤字が反映されたものであり 一種の国際収支危機とみなせるので 必ずしも緊縮財政は望ましくないこと

7 対外インバランスの拡大と調整のメカニズム ユーロ圏独自の問題点 a. 域内の資本移動が財政移転の代替的な役割を果たしたこと b. ECB における TERGET 2 の債権債務残高が累積するメカニズムが 本来は流動性危機に対応すべき中央銀行に 政府が果たすべき支払能力不足の対応も余儀なくされていること (1)(2) の分析視点が決して代替的なものではなく 補完的に理解されることによってユーロ圏の金融危機を収束させることができる

8 2. 債務危機から金融危機へ このような欧州債務危機は これら諸国の国債を大量に保有している EU の金融機関のバランスシート問題 金融危機へ発展 2011 年 1 月には 欧州銀行監督機構 (European Banking Authority; EBA) を発足させ 域内 90 の金融機関に対してストレステスト ( 資産査定による健全性審査 ) を実施 7 月に結果公表 しかし 2011 年 10 月には ギリシャやイタリアの国債を大量に保有し 資金繰りが行き詰まっていた大手金融機関のデクシアが破綻 フランスとベルギー両政府から 900 億ユーロの公的資金が注入され 一部国有化 ユーロ圏の 最後の貸し手 である欧州中央銀行 (ECB) は 政策金利の引き下げ 預金準備率の引き下げ 大量の国債買いオペなど金融緩和 潤沢な流動性を供給 8

9 債務危機から金融危機へ ( 不動産バブル ) また もともと EU でもアメリカと同様の不動産バブルが発生していた 2001 年以降アメリカの IT バブル崩壊が 特にドイツ経済に深刻な不況をもたらし ECB は 2003 年半ばから 2005 年末までの 2 年半の間 2% という低金利政策を維持 そのため インフレ率の高いアイルランドとスペインでは 実質金利はマイナスとなり ユーロへの参加によって そうでなければ到底手に入れることのできなかった高い信用によりもたらされた低金利が 著しい住宅 & 消費ブーム 2006 年より景気過熱と不動産バブルが懸念されたので金利は 4.25% まで引き上げられ バブルが崩壊すると 不動産融資は不良債権化 9

10 債務危機から金融危機へ ( アメリカの金融危機 ) さらに ユーロ圏の金融機関が抱えていた不良債権は 域内の不動産融資や PIIGS 諸国の国債だけではなかった EU の金融機関は 金利の安いアメリカの短期金融市場でドル資金を調達し それでサブプライム ローン関連を含む高利回りの証券化商品に投資を行っており 金融危機発生時までに こうしたドル建て資産のポジションを解消 ( デレバレッジ ) できていなかった こうして 金融危機の勃発とともに 米国の短期金融市場での借り換え ( ロール オーバー ) が困難になると 欧州の金融機関はドル建ての資金繰りが困難となり 欧州ではドル不足も深刻化 欧州中央銀行 (ECB) は ユーロ資金は供給できても ドル資金の供給ができるのは アメリカの連邦準備銀行 (FRB) だけ そこで ECB と FRB がスワップ協定を結ぶことで ドル資金が供給 10

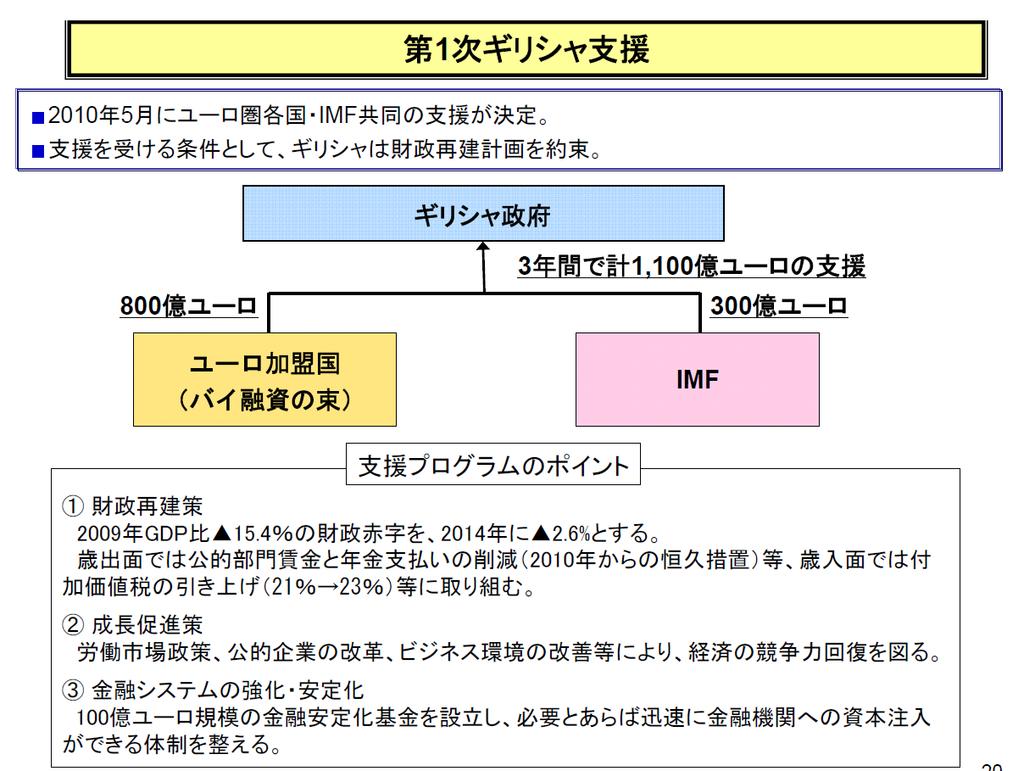

11 3.EFSF から ESM へ ギリシャに対する第 1 次支援 (2010 年 5 月 ):1100 億ユーロ 欧州金融安定ファシレイティー (European Financial Stability Facility; EFSF) の創設に合意 これによって 最大で 7500 億ユーロ (EU[600 億ユーロ ] EFSF[4400 億ユーロ ] IMF[2500 億ユーロ ]) の融資枠が決まり アイルランドとポルトガルに対して EFSF より支援 2011 年 6 月の欧州理事会では EFSF の規模拡大と 将来 EFSF の業務を引き継ぎ 恒久的な機関として格上げされる欧州安定メカニズム (European Stability Mechanism; ESM) の設立が合意 ギリシャに対する第 2 次支援 (2012 年 3 月 ) :1090 億ユーロ この決定には 1 ギリシャは政府債務の対 GDP 比を 165%(2011 年 ) から 120.5%(2020 年 ) まで削減すること 2 民間債権者が保有する政府債務の削減という民間セクター関与 (Private Sector Involvement, PSI) と これに同意しない債権者にも参加を強制する集団行動条項 (Collective Action Clauses:CACs) が含まれている この結果 約 1000 億ユーロの債務が圧縮され ギリシャが無秩序なデフォルトに陥ることは回避された 11

12 欧州債務危機に関する主な政策対応 出所 : 通商白書 2013 年 12

13 ユーロ圏の財政および金融の安定を支える枠組み 出所 : 通商白書 2013 年 13

14 14

15 15

16 16

17 17

18 4. 収斂から格差拡大へ ユーロ導入に当たって4つの収斂基準を設け その基準を満たした国でユーロが導入された その後も ユーロの価値を維持するため 財政赤字の対 GDP 比 3% 以下という安定成長協定 (GSP) は継続された リスボン戦略 (Lisbon strategy): 為替レートによる調整がなく しかも財政移転がなく 財政赤字が対 GDP 比 3% 以下というGSPの財政規律を守って ユーロという単一通貨を維持するため ユーロ導入後の2000 年の欧州理事会 (EU 首脳会議 ) において リスボン戦略という2010 年までの中期計画に合意 (2010 年に欧州 2020 [Europe 2020] に引き継がれた ) そこでは知識経済の振興による生産性の上昇とともに 賃金の柔軟性 (flexibility) と雇用の保障 (security) を兼ね備えたデンマーク型のフレキシキュリティ (flexicurity) を理想とした労働市場改革が謳われた しかし実際には こうした構造改革は進まず 生産性上昇と賃金上昇には格差が広がった ドイツやオランダのような北の国と ギリシャやポルトガルのようなPIIGS 諸国とを比べると 生産性上昇率は北の方が高く 賃金上昇率はPIGGS 諸国が高かった 18

19 EU 諸国のユニット レイバー コスト (2005 年 =100) ギリシャアイルランドイタリアポルトガルスペインフランスドイツ ( 資料 ) OECD より作成 19

20 % EU 諸国の労働生産性 (2005 年 =100) ギリシャアイルランドイタリアポルトガルスペインフランスドイツ ( 資料 ) OECD より作成 20

21 ミクロ経済的格差からマクロ経済的不均衡へ 1. 賃金上昇率が高く かつギリシャのように労働人口に対する公的部門の占める割合が大きい国では 公務員給与や年金支払いが大きな負担となり また徴税能力の低さというギリシャ固有の問題も加わり これが財政赤字に繋がった ギリシャがユーロではなく 旧ドラクマ建ての国債で財政赤字を賄っていたら ギリシャは破綻していただろう 問題は ギリシャが 財政赤字を共通通貨であるユーロ建て国債の発行で賄っていたことにある 2. 賃金上昇率 > 生産性上昇率である PIIGS 諸国は 賃金上昇率 < 生産性上昇率である北の国よりも インフレ率が高くなった 名目為替レートの変動が自由であるならば 南の国の通貨が減価するはずだが ユーロ圏では名目為替レートによる調整は不可能である その結果 PIIGS 諸国の対外的な競争力は弱まり 域内での経常収支不均衡が拡大した つまり ユーロ圏全体では 経常収支は黒字であるが 域内ではドイツやオランダなどの黒字国と PIIGS 諸国の赤字が鮮明になっている 21

22 GIIPS 諸国の経常収支 ( 対 GDP 比 ) Germany Greece Ireland Italy Portugal Spain ( 資料 ) OECD より作成 22

23 200, 万ユーロ ユーロ圏の経常収支不均衡 150, ,000 50, , ,000 Germany (including former GDR from 1991) Ireland Greece Spain France Italy Netherlands Portugal -150,

24 域内経常収支のインバランス ドイツでは ユーロ導入直後の2000 年には350 億ユーロの経常収支赤字であったが 金融危機直前の 2007 年には1800 億ユーロもの経常収支黒字に大きく改善 ( オランダも同傾向 ) 逆にスペインの経常収支赤字は 2000 年には240 億ユーロだったが 2007 年には1050 億ユーロにも大きく悪化 構造改革に成功した北の諸国 ( 生産性上昇率 > 賃金上昇率 低インフレ ) と 失敗した南の諸国 ( 生産性上昇率 < 賃金上昇率 高インフレ ) が ユーロという名目為替レートの調整を失うことによって 対外競争力に格差が生じた 24

25 GIIGS 諸国への資本流入 ( 資料 ) IMF ( 出所 ) 内閣府 世界経済の潮流 2011 年 Ⅱ 25

26 億ト ル 年 12 月 年 12 月 PIIGS 諸国への与信残高 年 12 月 年 12 月 2009 年 12 月 2011 年 12 月 2009 年 12 月 2011 年 12 月 2009 年 12 月 2011 年 12 月 2009 年 12 月 2011 年 12 月 フランスドイツイギリスアメリカ日本ベルギー ギリシャアイルランドイタリアポルトガルスペイン ( 資料 ) BIS, Consolidated banking statistics ( 国際与信統計 ) より作成 26

27 域内の経常収支不均衡を許した要因 域内の資本移動 域内の財政移転が不可能なユーロ圏で このような不均衡を調整したのが 域内の資本移動 PIIGS 諸国への資本流入は ユーロ導入直後の 2000 年頃から 2008 年前半にかけて拡大 インフレ率の高い GIIPS 諸国では 名目金利も高くなり ユーロという単一通貨圏で資本移動が自由な場合 金利の安い北で資金を調達し 金利の高い南で資金を運用すれば金利差で利益を稼ぐことができる このような裁定取引によって 北の諸国から南の諸国へ資金が流入 スペインとアイルランドでは不動産バブル ユーロという単一通貨圏で資本移動が自由であるので 本来ならば財政破綻するはずのギリシャ国債など南の国の債券への投資も拡大 他方 ドイツやフランスなどの金融機関は ユーロ創設により為替リスクなしで GIIPS 諸国への投資が可能になり 大量の資金が GIIPS 諸国に流入 GIIPS 諸国は 民間も政府も 北の地域に対する債務を膨張させ 北の地域の銀行は PIIGS 諸国に対する貸出を増加 ギリシャの財政赤字の粉飾が発覚したことを契機にバブルは 27 崩壊し 銀行はバランスシート調整

28 TARGET2 残高 (10 億ユーロ ) 28

29 ECB における決済システム (TARGET 2) こうした域内の資本移動を可能にしたもう一つ重要な要因は ECBにおける決済システム (TARGET 2) ユーロの導入以降 ユーロ圏の金融政策はECBによって一元的に管理されてきたが そのオペ ( 資金供給 ) は ユーロ圏内の各国中央銀行に委ねられてきた そのため 中央銀行間で資金の供給額には違いが生じ それが各中央銀行のTAEGET 2 残高の債権と債務となって現われる リーマン ショック以前の2006 年には TARGET 2 残高はほぼ収斂していたが その後 TARGET 2の債権債務残高のインバランスは急拡大 2012 年には ドイツでは6000 億ユーロを凌駕する債権残高を保有 イタリアやスペインでは3000 億ユーロもの債務残高を抱えている 29

30 ユーロが過大評価の国と過小評価の国 ユーロ導入の最大の受益者はドイツ ドイツの実質実効為替レート ( 賃金コストで名目為替レートをデフレート ) は ユーロ発足後 18% も減価 ドイツの競争力に比べて過小評価されているユーロ建てで輸出が可能 物価や賃金があまり上がらないドイツの工業品は時とともに競争力を増加 ドイツの輸出の4 割はユーロ圏内 ユーロ加盟国の経常赤字のかなりの部分はドイツからの輸出によるもの ユーロが過大評価のGIIPS 諸国 実質実効為替レートは大幅に増価 構造改革 ( 労働市場改革 ) 30

Ⅶ 欧州債務危機 (European sovereign-debt crisis)

") Ⅷ-2 欧州債務危機 (European sovereign-debt crisis) 1. GIIPS 諸国の財政赤字 2. 債務危機から金融危機へ 3. EFSF から ESM へ 4. ミクロ経済的格差からマクロ経済的不均衡へ 1 2009 年 10 月ギリシャの財政赤字の粉飾が発覚 2010 年 5 月ギリシャ向けの第一次支援決定 ( 総額 1,100 億ユーロ ) EFSFの設立合意 (

Ⅷ-2 欧州債務危機 (European sovereign-debt crisis) 1. GIIPS 諸国の財政赤字 2. 債務危機から金融危機へ 3. EFSF から ESM へ 4. ミクロ経済的格差からマクロ経済的不均衡へ 1 2009 年 10 月ギリシャの財政赤字の粉飾が発覚 2010 年 5 月ギリシャ向けの第一次支援決定 ( 総額 1,100 億ユーロ ) EFSFの設立合意 (

Microsoft PowerPoint - 12

ⅩⅡ 欧州債務危機 (European sovereign-debt crisis) 1. GIIPS 諸国の財政赤字 2. ユーロ危機の原因と対応に関する 2 つの分析視点 3. 債務危機から金融危機へ 4. EFSF から ESM 非伝統的経済政策へ 1 2009 年 10 月ギリシャの財政赤字の粉飾が発覚 2010 年 5 月ギリシャ向けの第一次支援決定 ( 総額 1,100 億ユーロ ) EFSF

ⅩⅡ 欧州債務危機 (European sovereign-debt crisis) 1. GIIPS 諸国の財政赤字 2. ユーロ危機の原因と対応に関する 2 つの分析視点 3. 債務危機から金融危機へ 4. EFSF から ESM 非伝統的経済政策へ 1 2009 年 10 月ギリシャの財政赤字の粉飾が発覚 2010 年 5 月ギリシャ向けの第一次支援決定 ( 総額 1,100 億ユーロ ) EFSF

現代資本主義論

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

エコノミスト便り【欧州経済】ユーロ圏はどのように財政を再建したか

エコノミスト便り ( ロンドン ) 18 年 1 月 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 ユーロ圏はどのように財政を再建したか ~ ユーロ圏 19 か国のほとんどの国が 3% 基準を達成 財政は健全化 ~ ユーロ圏の財政収支は改善している ユーロ圏では 8 年に発生した金融危機の後に景気が大幅に落ち込み 財政収支が悪化する中で 11 年 ~13 年には GDP 比で

エコノミスト便り ( ロンドン ) 18 年 1 月 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 ユーロ圏はどのように財政を再建したか ~ ユーロ圏 19 か国のほとんどの国が 3% 基準を達成 財政は健全化 ~ ユーロ圏の財政収支は改善している ユーロ圏では 8 年に発生した金融危機の後に景気が大幅に落ち込み 財政収支が悪化する中で 11 年 ~13 年には GDP 比で

最近の欧州情勢

参考資料 1 ギリシャ情勢のフォローアップ 1. 第 3 次支援プログラム策定以降の ギリシャ情勢等 ギリシャの政権交代から足元までの動き 第 1 回 (8/5) 財審資料 最近の動き 2015 年 1 月 27 日 : ギリシャ総選挙を受け 緊縮財政路線の転換を掲げるチプラス政権が発足 2 月 20 日 : ユーロ圏財務相会合は ギリシャ政府が改革案を作成し 公的債権者と合意することを条件に 2

参考資料 1 ギリシャ情勢のフォローアップ 1. 第 3 次支援プログラム策定以降の ギリシャ情勢等 ギリシャの政権交代から足元までの動き 第 1 回 (8/5) 財審資料 最近の動き 2015 年 1 月 27 日 : ギリシャ総選挙を受け 緊縮財政路線の転換を掲げるチプラス政権が発足 2 月 20 日 : ユーロ圏財務相会合は ギリシャ政府が改革案を作成し 公的債権者と合意することを条件に 2

経済学でわかる金融・証券市場の話③

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

[000]目次.indd

![[000]目次.indd](/thumbs/88/114919903.jpg "[000]目次.indd") 第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

ギリシャ財政危機 1 1. ギリシャ危機の経緯 29 年 1 月 政権交代新民主主義党 ( 中道右派 ) 全ギリシャ社会主義運動党 ( 左派 ) 財政統計データの大幅下方修正財政収支 GDP 比 28 年 5.% 7.7% 29 年 3.7% 12.5% ギリシャの財政に対する市場の不信の高まり 2

全ギリシャ社会主義運動党 ( 左派 ) 財政統計データの大幅下方修正財政収支 GDP 比 28 年 5.% 7.7% 29 年 3.7% 12.5% ギリシャの財政に対する市場の不信の高まり 2") ギリシャ財政危機の経緯と最近の状況 平成 22 年 7 月 2 日内閣府 ギリシャ財政危機 1 1. ギリシャ危機の経緯 29 年 1 月 政権交代新民主主義党 ( 中道右派 ) 全ギリシャ社会主義運動党 ( 左派 ) 財政統計データの大幅下方修正財政収支 GDP 比 28 年 5.% 7.7% 29 年 3.7% 12.5% ギリシャの財政に対する市場の不信の高まり 29 年 11 月 ドバイ ショック

ギリシャ財政危機の経緯と最近の状況 平成 22 年 7 月 2 日内閣府 ギリシャ財政危機 1 1. ギリシャ危機の経緯 29 年 1 月 政権交代新民主主義党 ( 中道右派 ) 全ギリシャ社会主義運動党 ( 左派 ) 財政統計データの大幅下方修正財政収支 GDP 比 28 年 5.% 7.7% 29 年 3.7% 12.5% ギリシャの財政に対する市場の不信の高まり 29 年 11 月 ドバイ ショック

【16】ゼロからわかる「世界経済の動き」_1704.indd

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43

現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43") 目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 3 年 7 月 アジア大洋州局地域政策参事官室 1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ

目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 3 年 7 月 アジア大洋州局地域政策参事官室 1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ

37_3

三井住友信託銀行調査月報 215 年 5 月号 欧州マイナス金利の伝播と功罪 < 要旨 > 自国の通貨安誘導を目的とした欧州政策金利のマイナスへの引き下げは 欧州域内の金利低下や米国の長期国債レートの低下という形で 異例に低い金利水準の伝播をもたらした かかる金利低下は ユーロ安という当初の狙いや政府債務の利払い負担軽減につながる一方 各国財政の信用力が反映されるはずの国債金利差に歪みが生じている

三井住友信託銀行調査月報 215 年 5 月号 欧州マイナス金利の伝播と功罪 < 要旨 > 自国の通貨安誘導を目的とした欧州政策金利のマイナスへの引き下げは 欧州域内の金利低下や米国の長期国債レートの低下という形で 異例に低い金利水準の伝播をもたらした かかる金利低下は ユーロ安という当初の狙いや政府債務の利払い負担軽減につながる一方 各国財政の信用力が反映されるはずの国債金利差に歪みが生じている

入門 欧州経済 第8回 欧州安定メカニズム(ESM)

") 経済の広場 < 入門 欧州経済 > 第 8 回 2013 年 8 月 15 日全 5 頁 欧州安定メカニズム (ESM) 経済調査部研究員矢澤朋子 欧州の債務危機への対応として ユーロ圏が設立した恒久的な金融支援機関 欧州安定メカニズム (European Stability Mechanism; ESM) についてご説明します 設立の経緯 2012 年 10 月 8 日 ルクセンブルクでESMが正式に始動しました

経済の広場 < 入門 欧州経済 > 第 8 回 2013 年 8 月 15 日全 5 頁 欧州安定メカニズム (ESM) 経済調査部研究員矢澤朋子 欧州の債務危機への対応として ユーロ圏が設立した恒久的な金融支援機関 欧州安定メカニズム (European Stability Mechanism; ESM) についてご説明します 設立の経緯 2012 年 10 月 8 日 ルクセンブルクでESMが正式に始動しました

Microsoft Word - 15_2

三井住友信託銀行調査月報 213 年 7 月号 ASEAN 各国の海外資金流出への耐性 < 要旨 > 米国における債券購入措置 (QE3) の規模縮小観測の高まりを受け これまで資金流入が進んできた ASEAN 各国では一転して資金流出による国内経済への影響が懸念されている もっともアジア通貨危機の震源地となったや 現在景気下振れリスクが懸念されるでは 過去に比べて1 海外からの短期与信依存度の低下と

三井住友信託銀行調査月報 213 年 7 月号 ASEAN 各国の海外資金流出への耐性 < 要旨 > 米国における債券購入措置 (QE3) の規模縮小観測の高まりを受け これまで資金流入が進んできた ASEAN 各国では一転して資金流出による国内経済への影響が懸念されている もっともアジア通貨危機の震源地となったや 現在景気下振れリスクが懸念されるでは 過去に比べて1 海外からの短期与信依存度の低下と

ITI-stat91

国際収支マニュアル第 6 版について IMF は各国の国際収支の作成基準の第 6 版 (2008 年 12 月発表 ) を推奨し IMF 発行の資料 Balance of Payment Statistics は第 6 版基準のデータを掲載している アジア通貨危機等の経験をふまえ残高を重視しているのが 第 6 版の特徴である 第 5 版と比べ主な変更点は次のとおり 1) 国際収支の補助扱いであった対外資産負債残高

国際収支マニュアル第 6 版について IMF は各国の国際収支の作成基準の第 6 版 (2008 年 12 月発表 ) を推奨し IMF 発行の資料 Balance of Payment Statistics は第 6 版基準のデータを掲載している アジア通貨危機等の経験をふまえ残高を重視しているのが 第 6 版の特徴である 第 5 版と比べ主な変更点は次のとおり 1) 国際収支の補助扱いであった対外資産負債残高

1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43

現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43") 目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 29 年 8 月 アジア大洋州局地域政策課 1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム

目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 29 年 8 月 アジア大洋州局地域政策課 1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム

金融危機・通貨危機・債務危機

金融危機 通貨危機 債務危機 1. ラテンアメリカの債務危機 (1982 年 ~) 2. アジア通貨危機 (1997 年 )p.7~ 3. リーマン ショック (2008 年 )p.42~ 4. 欧州債務危機 (2009~)p.74~ 1 1. 債務危機 (1980 年代ラテンアメリカ ) 1980 年代に メキシコやブラジルなど 主にラテン アメリカの途上国の政府が 先進国の民間銀行から借り入れた資金が膨大な額にのぼり

金融危機 通貨危機 債務危機 1. ラテンアメリカの債務危機 (1982 年 ~) 2. アジア通貨危機 (1997 年 )p.7~ 3. リーマン ショック (2008 年 )p.42~ 4. 欧州債務危機 (2009~)p.74~ 1 1. 債務危機 (1980 年代ラテンアメリカ ) 1980 年代に メキシコやブラジルなど 主にラテン アメリカの途上国の政府が 先進国の民間銀行から借り入れた資金が膨大な額にのぼり

Microsoft PowerPoint EU経済格差

EU における経済的格差の現状について 2018 年 5 月欧州連合日本政府代表部 1. 所得格差 所得のジニ係数 2 所得分布 3 相対的貧困率 4 2. 資産格差 ( 資産のジニ係数, 資産分布 ) 5 3. 地域間 ( 国別 ) 格差 ( 一人当たりGDP) 6 4. 格差感 公平, 格差に関する世論調査 7 欧州の将来に関する世論調査 8,9 1. 所得格差 1: ジニ係数 ( 社会全体の格差を測る指標

EU における経済的格差の現状について 2018 年 5 月欧州連合日本政府代表部 1. 所得格差 所得のジニ係数 2 所得分布 3 相対的貧困率 4 2. 資産格差 ( 資産のジニ係数, 資産分布 ) 5 3. 地域間 ( 国別 ) 格差 ( 一人当たりGDP) 6 4. 格差感 公平, 格差に関する世論調査 7 欧州の将来に関する世論調査 8,9 1. 所得格差 1: ジニ係数 ( 社会全体の格差を測る指標

( 続紙 1 ) 京都大学博士 ( 経済学 ) 氏名伊豆久 論文題目金融危機と中央銀行 ( 論文内容の要旨 ) 本論文は リーマン ショックに対する連邦準備制度理事会 (FRB) 欧州危機に対する欧州中央銀行 (ECB) そして 1990 年代の金融危機に対する日本銀行 (BOJ) を対象として そ

京都大学博士 ( 経済学 ) 氏名伊豆久 論文題目金融危機と中央銀行 ( 論文内容の要旨 ) 本論文は リーマン ショックに対する連邦準備制度理事会 (FRB) 欧州危機に対する欧州中央銀行 (ECB) そして 1990 年代の金融危機に対する日本銀行 (BOJ) を対象として そ") Title 金融危機と中央銀行 ( Abstract_ 要旨 ) Author(s) 伊豆, 久 Citation Kyoto University ( 京都大学 ) Issue Date 2017-03-23 URL https://doi.org/10.14989/doctor.r13 Right 学位規則第 9 条第 2 項により要約公開 Type Thesis or Dissertation

Title 金融危機と中央銀行 ( Abstract_ 要旨 ) Author(s) 伊豆, 久 Citation Kyoto University ( 京都大学 ) Issue Date 2017-03-23 URL https://doi.org/10.14989/doctor.r13 Right 学位規則第 9 条第 2 項により要約公開 Type Thesis or Dissertation

Microsoft Word ECB利下げ.doc

平成 24 年 (212 年 )7 月 6 日 NO.212-15 ECB は政策金利を過去最低の.75% に引き下げ ~ 市場心理の維持には必要も 利下げ自体の効果は限定的 ~ 要旨 欧州中央銀行 (ECB) は 7 月 5 日に開催された理事会において 政策金利をそれぞれ 25bp 引き下げ リファイナンス金利は現行の 1.% から.75% とすることを決定した 利下げは昨年 12 月以来 7

平成 24 年 (212 年 )7 月 6 日 NO.212-15 ECB は政策金利を過去最低の.75% に引き下げ ~ 市場心理の維持には必要も 利下げ自体の効果は限定的 ~ 要旨 欧州中央銀行 (ECB) は 7 月 5 日に開催された理事会において 政策金利をそれぞれ 25bp 引き下げ リファイナンス金利は現行の 1.% から.75% とすることを決定した 利下げは昨年 12 月以来 7

金融調査研究会報告書「国際通貨制度の諸課題-アジアへのインプリケーション-」 第2章

第 2 章グローバル金融 財政危機と東アジアの地域通貨協力 小川英治 1. はじめに 2007 年から2008 年にかけてアメリカが震源地となって発生したサブプライムローン危機は サブプライムローンの証券化を背景としてアメリカのみならずヨーロッパの金融機関のバランスシートまでも毀損した このようにしてアメリカのみにとどまらず ヨーロッパにまで発展したグローバル金融危機によって アメリカやヨーロッパ諸国の政府は金融機関などへの資本注入を余儀なくされて

第 2 章グローバル金融 財政危機と東アジアの地域通貨協力 小川英治 1. はじめに 2007 年から2008 年にかけてアメリカが震源地となって発生したサブプライムローン危機は サブプライムローンの証券化を背景としてアメリカのみならずヨーロッパの金融機関のバランスシートまでも毀損した このようにしてアメリカのみにとどまらず ヨーロッパにまで発展したグローバル金融危機によって アメリカやヨーロッパ諸国の政府は金融機関などへの資本注入を余儀なくされて

10月豆知識

サブプライムローン問題と不動産証券化 はじめにアメリカの住宅ローン証券化 ( セキュリタイゼーション ) によって火がついた証券化の波は 昨今 日本でも激しさを増していることはすでに周知のことであります 証券化は 間接金融 から 直接金融 への転換とも言え 世界経済の潮流となっています しかし昨年から 証券化に重大な問題が発生しました アメリカの サブプライムローン問題 です サブプライムローンは

サブプライムローン問題と不動産証券化 はじめにアメリカの住宅ローン証券化 ( セキュリタイゼーション ) によって火がついた証券化の波は 昨今 日本でも激しさを増していることはすでに周知のことであります 証券化は 間接金融 から 直接金融 への転換とも言え 世界経済の潮流となっています しかし昨年から 証券化に重大な問題が発生しました アメリカの サブプライムローン問題 です サブプライムローンは

ピクテ・インカム・コレクション・ファンド(毎月分配型)

") ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

The impact of the quota abolition in the textiles & clothing market

BTMU Economic Focus London コウバーン弘華 44-20-7577-2151 hiroka.cockburn@uk.mufg.jp 15 February, 2011 欧州の金融安定に向けた取り組み 欧州連合 (EU) およびユーロ圏発足以来 EU で初めての恒久的な債務危機対策機関の設立への取り組みが行われている 今年 1 月 5 日には 欧州委員会が欧州金融安定メカニズム

BTMU Economic Focus London コウバーン弘華 44-20-7577-2151 hiroka.cockburn@uk.mufg.jp 15 February, 2011 欧州の金融安定に向けた取り組み 欧州連合 (EU) およびユーロ圏発足以来 EU で初めての恒久的な債務危機対策機関の設立への取り組みが行われている 今年 1 月 5 日には 欧州委員会が欧州金融安定メカニズム

国民 1 人当たり GDP (OECD 加盟国 ) ( 付表 2)OECD 加盟国の国民 1 人当たりGDP(2002~2009 年 ) 2002 年 2003 年 2004 年 2005 年 1 ルクセンブルク 58,709 ルクセンブルク 59,951 ルクセンブルク 64,016 ルクセンブル

( 付表 2)OECD 加盟国の国民 1 人当たりGDP(2002~2009 年 ) 2002 年 2003 年 2004 年 2005 年 1 ルクセンブルク 58,709 ルクセンブルク 59,951 ルクセンブルク 64,016 ルクセンブル") 国民 1 人当たり GDP (OECD 加盟国 ) ( 付表 1)OECD 加盟国の国民 1 人当たりGDP(1970 年 1975 年 1980 年 1985 年 1990 年 1995 年 2000 年 2001 年 ) 1970 年 1975 年 1980 年 1985 年 1 スイス 7,160 スイス 10,041 スイス 15,492 スイス 21,046 2 ルクセンブルク 5,447

国民 1 人当たり GDP (OECD 加盟国 ) ( 付表 1)OECD 加盟国の国民 1 人当たりGDP(1970 年 1975 年 1980 年 1985 年 1990 年 1995 年 2000 年 2001 年 ) 1970 年 1975 年 1980 年 1985 年 1 スイス 7,160 スイス 10,041 スイス 15,492 スイス 21,046 2 ルクセンブルク 5,447

販売用資料 215.8 (1 年決算型 ) 追加型投信 / 海外 / 債券 お申込みの際は 必ず投資信託説明書 ( 交付目論見書 ) でご確認ください < 投資信託説明書 ( 交付目論見書 ) のご請求 お申込みは > < 設定 運用は > 商号等 : 新生インベストメント マネジメント株式会社金融商品取引業者関東財務局長 ( 金商 ) 第 34 号加入協会 : 一般社団法人投資信託協会 / 一般社団法人日本投資顧問業協会

販売用資料 215.8 (1 年決算型 ) 追加型投信 / 海外 / 債券 お申込みの際は 必ず投資信託説明書 ( 交付目論見書 ) でご確認ください < 投資信託説明書 ( 交付目論見書 ) のご請求 お申込みは > < 設定 運用は > 商号等 : 新生インベストメント マネジメント株式会社金融商品取引業者関東財務局長 ( 金商 ) 第 34 号加入協会 : 一般社団法人投資信託協会 / 一般社団法人日本投資顧問業協会

Microsoft Word - 18_2

三井住友信託銀行調査月報 213 年 1 月号 経常赤字新興国で異なる資金調達構造 < 要旨 > 米国 QE3 規模縮小観測が高まる中 経常赤字を抱える新興国では通貨安が進んできた これは経常赤字分の資金調達を海外に依存し 調達の中身によっては赤字ファイナンスに支障をきたすことが懸念されるためである とりわけ直接投資中心の国よりも証券投資やその他投資が中心の国の方が世界金融市場の動きに左右され易く脆弱である

三井住友信託銀行調査月報 213 年 1 月号 経常赤字新興国で異なる資金調達構造 < 要旨 > 米国 QE3 規模縮小観測が高まる中 経常赤字を抱える新興国では通貨安が進んできた これは経常赤字分の資金調達を海外に依存し 調達の中身によっては赤字ファイナンスに支障をきたすことが懸念されるためである とりわけ直接投資中心の国よりも証券投資やその他投資が中心の国の方が世界金融市場の動きに左右され易く脆弱である

金融調査研究会報告書 少子高齢化社会の進展と今後の経済成長を支える金融ビジネスのあり方

第 4 章生産年齢人口減少下の銀行の採算性 - 国際比較からの視点 1. 序論 1 2 1 Diamond(1965) 以降 特に社会保障や財政収支のマクロ経済学的分析に関わる数多くの研究がこのモデルを採用している 最近の日本の金融分析への応用例としては Muto ほか (2012) がある 2 金融モニタリングレポート 2. 地域銀行 (3) モニタリング結果 p.31 57 3 2. データ 2.1

第 4 章生産年齢人口減少下の銀行の採算性 - 国際比較からの視点 1. 序論 1 2 1 Diamond(1965) 以降 特に社会保障や財政収支のマクロ経済学的分析に関わる数多くの研究がこのモデルを採用している 最近の日本の金融分析への応用例としては Muto ほか (2012) がある 2 金融モニタリングレポート 2. 地域銀行 (3) モニタリング結果 p.31 57 3 2. データ 2.1

Microsoft Word - 20_2

三井住友信託銀行調査月報 1 年 1 月号 海外資金に揺さぶられる新興国の銀行 < 要旨 > リーマンショック以降 海外からの新興国向け与信残高が増加してきた 中でも経常赤字国では海外金融機関を通じた与信の増加スピードが速く 部門別に見るとこの間特に存在感を増してきたのが銀行部門向け与信である 銀行部門への海外与信残高の増加は その国の経済情勢が悪化して与信減少が始まった場合 国内における信用収縮を引き起こして実体経済への悪影響を増幅する可能性を高める

三井住友信託銀行調査月報 1 年 1 月号 海外資金に揺さぶられる新興国の銀行 < 要旨 > リーマンショック以降 海外からの新興国向け与信残高が増加してきた 中でも経常赤字国では海外金融機関を通じた与信の増加スピードが速く 部門別に見るとこの間特に存在感を増してきたのが銀行部門向け与信である 銀行部門への海外与信残高の増加は その国の経済情勢が悪化して与信減少が始まった場合 国内における信用収縮を引き起こして実体経済への悪影響を増幅する可能性を高める

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

< E97708AC28BAB82C982C282A282C42E786C73>

平成 19 年度における運用環境について 1. 国内の景気動向について 日本経済につきましては 平成 19 年度第 1 四半期 ( 平成 19 年 4 月 ~6 月 ) は 企業収益が伸び悩みつつも高水準を維持する中で設備投資が増加基調を維持し 個人消費も底堅く推移したことなどを背景に 緩やかながらも景気拡大を続けました しかし 第 2 四半期以降 ( 平成 19 年 7 月以降 ) 原材料価格の高騰や改正建築基準法の施行による住宅建設の減少

平成 19 年度における運用環境について 1. 国内の景気動向について 日本経済につきましては 平成 19 年度第 1 四半期 ( 平成 19 年 4 月 ~6 月 ) は 企業収益が伸び悩みつつも高水準を維持する中で設備投資が増加基調を維持し 個人消費も底堅く推移したことなどを背景に 緩やかながらも景気拡大を続けました しかし 第 2 四半期以降 ( 平成 19 年 7 月以降 ) 原材料価格の高騰や改正建築基準法の施行による住宅建設の減少

スライド 1

資料 6 不動産価格指数の整備について 参事官室 ( 土地市場担当 ) 平成 26 年 5 月 Ministry of Land, Infrastructure, Transport and Tourism 国際指針に基づく不動産価格指数の整備について 経緯 金融 経済危機からの反省と 不動産価格指数の迅速な公表要請近年の欧米発金融危機の反省点 : 不動産価格の変動とマクロ経済への影響を的確に把握できず

資料 6 不動産価格指数の整備について 参事官室 ( 土地市場担当 ) 平成 26 年 5 月 Ministry of Land, Infrastructure, Transport and Tourism 国際指針に基づく不動産価格指数の整備について 経緯 金融 経済危機からの反省と 不動産価格指数の迅速な公表要請近年の欧米発金融危機の反省点 : 不動産価格の変動とマクロ経済への影響を的確に把握できず

1. 30 第 1 運用環境 各市場の動き ( 4 月 ~ 6 月 ) 国内債券 :10 年国債利回りは狭いレンジでの取引が続きました 海外金利の上昇により 国内金利が若干上昇する場面もありましたが 日銀による緩和的な金融政策の継続により 上昇幅は限定的となりました : 東証株価指数 (TOPIX)

国内債券 :10 年国債利回りは狭いレンジでの取引が続きました 海外金利の上昇により 国内金利が若干上昇する場面もありましたが 日銀による緩和的な金融政策の継続により 上昇幅は限定的となりました : 東証株価指数 (TOPIX)") 30 第 1 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

30 第 1 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

短期均衡(2) IS-LMモデル

IS-LMモデル") 短期均衡 (2) IS-LM モデル 財市場 IS 曲線 財市場の均衡 政府支出の増加, 減税 貨幣市場 LM 曲線 貨幣需要, 貨幣市場の均衡 マネーサプライの増加 IS-LMモデル 財政政策の効果, 金融政策の効果 流動性の罠 実質利子率と名目利子率の区別 貨幣供給 財市場の均衡 財市場の均衡条件 Y=C(Y-T)+I(r)+G 貸付資金市場の均衡条件 S=Y-C(Y-T)-G S=I(r) 所得

短期均衡 (2) IS-LM モデル 財市場 IS 曲線 財市場の均衡 政府支出の増加, 減税 貨幣市場 LM 曲線 貨幣需要, 貨幣市場の均衡 マネーサプライの増加 IS-LMモデル 財政政策の効果, 金融政策の効果 流動性の罠 実質利子率と名目利子率の区別 貨幣供給 財市場の均衡 財市場の均衡条件 Y=C(Y-T)+I(r)+G 貸付資金市場の均衡条件 S=Y-C(Y-T)-G S=I(r) 所得

日本経済の現状と見通し ( インフレーションを中心に ) 2017 年 2 月 17 日 関根敏隆日本銀行調査統計局

2017 年 2 月 17 日 関根敏隆日本銀行調査統計局") 日本経済の現状と見通し ( インフレーションを中心に ) 17 月 17 日 関根敏隆日本銀行調査統計局 基準改定の GDP への影響 (1) 名目 GDP 水準の変化 実質 GDP 成長率の変化 35 3 5 ( 名目 兆円 ) その他 ( 確報化等の影響 ) その他 8SNA 対応 (R&D 投資以外 ) R&D 投資 ( 設備投資 公共投資 ) 基準改定後 - 基準改定前 1..5 ( 基準改定後の前比

日本経済の現状と見通し ( インフレーションを中心に ) 17 月 17 日 関根敏隆日本銀行調査統計局 基準改定の GDP への影響 (1) 名目 GDP 水準の変化 実質 GDP 成長率の変化 35 3 5 ( 名目 兆円 ) その他 ( 確報化等の影響 ) その他 8SNA 対応 (R&D 投資以外 ) R&D 投資 ( 設備投資 公共投資 ) 基準改定後 - 基準改定前 1..5 ( 基準改定後の前比

目 次 はじめに 1. 景気は減速 中国経済の重しとなる過剰債務 過剰投資 先行き 景気が大幅に下振れるリスクも おわりに はじめに GDP RIM 215 Vol.15 No.59

バランスシート不況の入口に立つ中国経済 調査部 要 旨 副主任研究員 関辰一 GDP21 2156.9 28212 214 198GDP 1989132.2 214 156.7 1 1 16 55 RIM 215 Vol.15 No.59 129 目 次 はじめに 1. 景気は減速 1 2 2. 中国経済の重しとなる過剰債務 過剰投資 1 2 3 3. 先行き 景気が大幅に下振れるリスクも おわりに

バランスシート不況の入口に立つ中国経済 調査部 要 旨 副主任研究員 関辰一 GDP21 2156.9 28212 214 198GDP 1989132.2 214 156.7 1 1 16 55 RIM 215 Vol.15 No.59 129 目 次 はじめに 1. 景気は減速 1 2 2. 中国経済の重しとなる過剰債務 過剰投資 1 2 3 3. 先行き 景気が大幅に下振れるリスクも おわりに

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

PowerPoint プレゼンテーション

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 日本国債の割高感が高まっていることや 予定されている財政および金融政策関連の会合の存在が 日本国債に対する ( これ以上の金利低下の ) 重しとなると考えられます 弊社では 特に長期ゾーンにおいて日本金利はやや上昇すると見ています 先週発表された豪州のインフレ率は市場予想を大きく下回り

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 日本国債の割高感が高まっていることや 予定されている財政および金融政策関連の会合の存在が 日本国債に対する ( これ以上の金利低下の ) 重しとなると考えられます 弊社では 特に長期ゾーンにおいて日本金利はやや上昇すると見ています 先週発表された豪州のインフレ率は市場予想を大きく下回り

Microsoft PowerPoint - 15kiso-macro10.pptx

基礎マクロ経済学 (2015 年度 ) 10. マンデル = フレミングモデルと為替相場制度担当 : 小塚匡文 総需要分析の拡張 マンデル = フレミングモデルで国際金融や貿易を考える マンデル = フレミングモデルは IS-LM と非常に近い関係 ( 財と貨幣の 2 つの市場の相互関係 ) 小国開放経済を想定 ( かつ資本移動は完全 ) 例えばアメリカに対するカナダのような存在 国民所得モデル +

基礎マクロ経済学 (2015 年度 ) 10. マンデル = フレミングモデルと為替相場制度担当 : 小塚匡文 総需要分析の拡張 マンデル = フレミングモデルで国際金融や貿易を考える マンデル = フレミングモデルは IS-LM と非常に近い関係 ( 財と貨幣の 2 つの市場の相互関係 ) 小国開放経済を想定 ( かつ資本移動は完全 ) 例えばアメリカに対するカナダのような存在 国民所得モデル +

【No

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

企業活動のグローバル化に伴う外貨調達手段の多様化に係る課題

決済システムフォーラム 企業活動のグローバル化に伴う 外貨調達手段の多様化に係る課題 2016 年 3 月 18 日 株式会社野村総合研究所金融 IT イノベーション事業本部金融 IT イノベーション研究部 グループマネージャー片山謙 100-0005 東京都千代田区丸の内 1-6-5 丸の内北口ビル 目次 1. 企業活動のグローバル化と外貨調達 ( ご参考 ) 欧州レポ市場の特徴 ( ご参考 )

決済システムフォーラム 企業活動のグローバル化に伴う 外貨調達手段の多様化に係る課題 2016 年 3 月 18 日 株式会社野村総合研究所金融 IT イノベーション事業本部金融 IT イノベーション研究部 グループマネージャー片山謙 100-0005 東京都千代田区丸の内 1-6-5 丸の内北口ビル 目次 1. 企業活動のグローバル化と外貨調達 ( ご参考 ) 欧州レポ市場の特徴 ( ご参考 )

Ⅱ 外国為替市場と為替レート

Ⅲ 外国為替市場と為替レート ( テキスト第 2 章 ) 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1) 外国為替市場の構成者 1

Ⅲ 外国為替市場と為替レート ( テキスト第 2 章 ) 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1) 外国為替市場の構成者 1

Ⅱ 外国為替市場と為替レート

Ⅱ 外国為替市場と為替レート 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート Ⅱ-4 の補論 : 裁定取引 一物一価 ユーロ危機 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1)

Ⅱ 外国為替市場と為替レート 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート Ⅱ-4 の補論 : 裁定取引 一物一価 ユーロ危機 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1)

untitled

平成 1 年 (9 年 )1 月 3 日 NO.9-9 ユーロ圏銀行貸出調査 (9 年 1 月 ) ~ 貸出基準厳格化の緩和は融資拡大につながるか~ 8 日に発表された欧州中央銀行 (ECB) のユーロ圏銀行貸出調査 (3 カ月ごと年 回調査 今回は 118 行を対象に 9 月 1 日 ~1 月 日に実施 ) によると 第 3 四半期の銀行の貸出基準は 企業向けを中心に厳格化の度合いが一段と緩和された

平成 1 年 (9 年 )1 月 3 日 NO.9-9 ユーロ圏銀行貸出調査 (9 年 1 月 ) ~ 貸出基準厳格化の緩和は融資拡大につながるか~ 8 日に発表された欧州中央銀行 (ECB) のユーロ圏銀行貸出調査 (3 カ月ごと年 回調査 今回は 118 行を対象に 9 月 1 日 ~1 月 日に実施 ) によると 第 3 四半期の銀行の貸出基準は 企業向けを中心に厳格化の度合いが一段と緩和された

【NO

NO.22 図において DD は需要曲線を表し af は DD と c 点で接する直線である このとき c 点における需要の価格弾力性を表すものとして 正しいのはどれか 価格 D a b c D 0 e f 需要量 oe. ob of 2. oa ef 3. oe cf 4. af ab 5. ef 正答 3 需要の価格弾力性ですから 公式に当てはめていきます ΔQ P P ob ΔQ 公式は e

NO.22 図において DD は需要曲線を表し af は DD と c 点で接する直線である このとき c 点における需要の価格弾力性を表すものとして 正しいのはどれか 価格 D a b c D 0 e f 需要量 oe. ob of 2. oa ef 3. oe cf 4. af ab 5. ef 正答 3 需要の価格弾力性ですから 公式に当てはめていきます ΔQ P P ob ΔQ 公式は e

先進国、新興国向けともに国際与信は増加

金融資本市場 214 年 24 日全 1 頁 先進国 新興国向けともに国際与信は増加 BIS 報告銀行による国際与信残高統計 金融調査部兼経済調査部研究員神尾篤史 [ 要約 ] 214 年 6 月末の国際与信残高は 26 兆 3,991 億ドルと前期差 +2,471 億ドル ( 前期比 +.9%) で 2 四半期連続の増加となった 与信側 ( 銀行側 ) から見ると 前期と比べて欧州の銀行 邦銀は与信残高を増加させた

金融資本市場 214 年 24 日全 1 頁 先進国 新興国向けともに国際与信は増加 BIS 報告銀行による国際与信残高統計 金融調査部兼経済調査部研究員神尾篤史 [ 要約 ] 214 年 6 月末の国際与信残高は 26 兆 3,991 億ドルと前期差 +2,471 億ドル ( 前期比 +.9%) で 2 四半期連続の増加となった 与信側 ( 銀行側 ) から見ると 前期と比べて欧州の銀行 邦銀は与信残高を増加させた

経済変動論 0

経済原論 Ⅱ(7/31) マンキュー第 10 章 1 第 10 章開放経済下の総需要 1 主要な目的 : 財政 金融政策が開放経済下の総所得にどのような影響を及ぼすかを分析すること 2 マンデル = フレミング モデル (Mundll-Flming Modl): - モデルの開放経済版価格が一定という想定の下で 小国開放経済の総所得の変動を引き起こす要因を分析 (3 最後に 大国の開放経済モデル について若干言及する

経済原論 Ⅱ(7/31) マンキュー第 10 章 1 第 10 章開放経済下の総需要 1 主要な目的 : 財政 金融政策が開放経済下の総所得にどのような影響を及ぼすかを分析すること 2 マンデル = フレミング モデル (Mundll-Flming Modl): - モデルの開放経済版価格が一定という想定の下で 小国開放経済の総所得の変動を引き起こす要因を分析 (3 最後に 大国の開放経済モデル について若干言及する

PowerPoint プレゼンテーション

情報提供資料 2017 年 9 月 28 日 アジアリサーチセンター ASIA Research Center アジアトーク ( 第 25 回 ) アジア現地通貨建て債券投資の機会 アジア経済の強みを享受できるアジア現地通貨建て債券 当資料は アジアリサーチセンター のレポートを基に作成しています 債券利回りに加え アジア通貨高による投資収益も見込める資産クラス 高い実質利回り 米国債との利回り差が

情報提供資料 2017 年 9 月 28 日 アジアリサーチセンター ASIA Research Center アジアトーク ( 第 25 回 ) アジア現地通貨建て債券投資の機会 アジア経済の強みを享受できるアジア現地通貨建て債券 当資料は アジアリサーチセンター のレポートを基に作成しています 債券利回りに加え アジア通貨高による投資収益も見込める資産クラス 高い実質利回り 米国債との利回り差が

<4D F736F F D208A4A95FA8C6F8DCF925A8AFA B816997FB8F4B96E291E8816A>

開放経済短期モデル ( 用語確認問題 ) 1. 開放経済モデルの基本的セットアップ 開放経済のマクロ経済モデルは国内経済と外国経済の間で財と資本が自由に取引されて いる国際経済環境を分析対象とする 開放経済モデルでは次の 3 つの概念が重要となる 1 外国製品の輸入額を実質化する際, 物価水準の影響だけでなく為替レートの影響を取 り除く必要がある そのため, 名目為替レートと実質為替レートの概念が重要となる

開放経済短期モデル ( 用語確認問題 ) 1. 開放経済モデルの基本的セットアップ 開放経済のマクロ経済モデルは国内経済と外国経済の間で財と資本が自由に取引されて いる国際経済環境を分析対象とする 開放経済モデルでは次の 3 つの概念が重要となる 1 外国製品の輸入額を実質化する際, 物価水準の影響だけでなく為替レートの影響を取 り除く必要がある そのため, 名目為替レートと実質為替レートの概念が重要となる

平成11年度決算:計数資料

平成 11 年度決算 : 主要勘定 ( 期末残高 ) 1. 預金は 要求払預金が前期比 +7,789 億円 +6.0% と増加したものの 定期性預金が同 2,843 億円 0.7% と減少したため 前期比 +2,959 億円 +0.6% と小幅な増加となった なお 個人預金は 同 +9,185 億円 +2.5% 増加した 2. 貸出金は 長引く景気低迷により法人の資金需要の減退により前期比 1 兆

平成 11 年度決算 : 主要勘定 ( 期末残高 ) 1. 預金は 要求払預金が前期比 +7,789 億円 +6.0% と増加したものの 定期性預金が同 2,843 億円 0.7% と減少したため 前期比 +2,959 億円 +0.6% と小幅な増加となった なお 個人預金は 同 +9,185 億円 +2.5% 増加した 2. 貸出金は 長引く景気低迷により法人の資金需要の減退により前期比 1 兆

参考:労働統計機関一覧|データブック国際労働比較2018|JILPT

労働統計機関一覧 ( 注 ) 掲載機関の都合によりURLが変更される場合がある 最新の各国労働統計機関のリンク集については, 労働政策研究 研修機構ウェブサイト (http://www.jil.go.jp/foreign/ link/) を参照されたい ------------------------- 国際機関等 ------------------------ 国際労働機関 (ILO) International

労働統計機関一覧 ( 注 ) 掲載機関の都合によりURLが変更される場合がある 最新の各国労働統計機関のリンク集については, 労働政策研究 研修機構ウェブサイト (http://www.jil.go.jp/foreign/ link/) を参照されたい ------------------------- 国際機関等 ------------------------ 国際労働機関 (ILO) International

ヘッジ付き米国債利回りが一時マイナスに-為替変動リスクのヘッジコスト上昇とその理由

ニッセイ基礎研究所 基礎研レター 2016-10-25 ヘッジ付き米国債利回りが一時マイナスに為替変動リスクのヘッジコスト上昇とその理由 金融研究部准主任研究員福本勇樹 (03)3512-1848 fukumoto@nli-research.co.jp 1 ヘッジ付き米国 10 年国債利回りが一時マイナスに 米ドル建て投資に関する為替変動リスクのヘッジのためのコスト ( ヘッジコスト ) が上昇している

ニッセイ基礎研究所 基礎研レター 2016-10-25 ヘッジ付き米国債利回りが一時マイナスに為替変動リスクのヘッジコスト上昇とその理由 金融研究部准主任研究員福本勇樹 (03)3512-1848 fukumoto@nli-research.co.jp 1 ヘッジ付き米国 10 年国債利回りが一時マイナスに 米ドル建て投資に関する為替変動リスクのヘッジのためのコスト ( ヘッジコスト ) が上昇している

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

2 年度の債務管理政策 (2) 米国の国債市場 米国の長期金利は 年春以降 欧州の信用不安や2 回目の量的緩和 (QE2) 期待で秋にかけて低下しました QE2 実施後は 景気回復期待を受け上昇し 年明け後は一進一退の展開となりました 米 10 年債利回りは 年 4 月 5 日に.99% と 20

米国の国債市場 米国の長期金利は 年春以降 欧州の信用不安や2 回目の量的緩和 (QE2) 期待で秋にかけて低下しました QE2 実施後は 景気回復期待を受け上昇し 年明け後は一進一退の展開となりました 米 10 年債利回りは 年 4 月 5 日に.99% と 20") 2 年度の債務管理政策 (1) 日本の国債市場 年度の長期金利は デフレ長期化懸念などで一時 10 年債利回りが0.9% を割り込む水準まで低下しましたが その後 年末にかけて景気の腰折れ懸念が弱まり 上昇に転じました 年度の長期金利の推移を詳しく振り返ってみると 1 年を通して概ね米国の長期金利に沿った動きをみせました 実際 両国の10 年債利回り ( 終値ベース ) のピークとボトムの時期を比較すると

2 年度の債務管理政策 (1) 日本の国債市場 年度の長期金利は デフレ長期化懸念などで一時 10 年債利回りが0.9% を割り込む水準まで低下しましたが その後 年末にかけて景気の腰折れ懸念が弱まり 上昇に転じました 年度の長期金利の推移を詳しく振り返ってみると 1 年を通して概ね米国の長期金利に沿った動きをみせました 実際 両国の10 年債利回り ( 終値ベース ) のピークとボトムの時期を比較すると

国際与信は再び中国へ向かう

金融資本市場 7 年 月 日全 頁 国際与信は再び中国へ向かう BIS 報告銀行による国際与信残高統計 (7 年第 四半期 ) 金融調査部研究員森駿介 [ 要約 ] BIS の統計によれば 7 年 6 月末の国際与信残高は.9 兆ドルと 四半期連続で 増加した 与信側 ( 銀行側 ) を見ると 欧州の銀行は欧州先進国向けの与信を中心に残高を増加させた 米国の銀行はオフショア向け 新興国向けを中心に残高を伸ばした

金融資本市場 7 年 月 日全 頁 国際与信は再び中国へ向かう BIS 報告銀行による国際与信残高統計 (7 年第 四半期 ) 金融調査部研究員森駿介 [ 要約 ] BIS の統計によれば 7 年 6 月末の国際与信残高は.9 兆ドルと 四半期連続で 増加した 与信側 ( 銀行側 ) を見ると 欧州の銀行は欧州先進国向けの与信を中心に残高を増加させた 米国の銀行はオフショア向け 新興国向けを中心に残高を伸ばした

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

おカネはどこから来てどこに行くのか―資金循環統計の読み方― 第4回 表情が変わる保険会社のお金

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

各資産のリスク 相関の検証 分析に使用した期間 現行のポートフォリオ策定時 :1973 年 ~2003 年 (31 年間 ) 今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数

今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数") 5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

PowerPoint プレゼンテーション

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 FRB( 米連邦準備制度理事会 ) のイエレン議長は グローバル金融市場のリスクの高まりに対して懸念を示し 2016 年の利上げは慎重に進めると示唆しました 2016 年初 クレジット市場は軟調な動きを示していましたが コモディティ価格の落ち着きや資金フローの改善を背景に 直近

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 FRB( 米連邦準備制度理事会 ) のイエレン議長は グローバル金融市場のリスクの高まりに対して懸念を示し 2016 年の利上げは慎重に進めると示唆しました 2016 年初 クレジット市場は軟調な動きを示していましたが コモディティ価格の落ち着きや資金フローの改善を背景に 直近

仮訳 日本と ASEAN 各国との二国間金融協力について 2013 年 5 月 3 日 ( 於 : インド デリー ) 日本は ASEAN+3 財務大臣 中央銀行総裁プロセスの下 チェンマイ イニシアティブやアジア債券市場育成イニシアティブ等の地域金融協力を推進してきました また 日本は中国や韓国を

日本は ASEAN+3 財務大臣 中央銀行総裁プロセスの下 チェンマイ イニシアティブやアジア債券市場育成イニシアティブ等の地域金融協力を推進してきました また 日本は中国や韓国を") 日本と ASEAN 各国との二国間金融協力について 2013 年 5 月 3 日 ( 於 : インド デリー ) 日本は ASEAN+3 財務大臣 中央銀行総裁プロセスの下 チェンマイ イニシアティブやアジア債券市場育成イニシアティブ等の地域金融協力を推進してきました また 日本は中国や韓国をはじめとするアジア各国との積極的な政策対話や二国間金融協力を継続的に実施してきました こうした対話の枠組みや二国間金融協力をアジア域内の他の重点国との間にも広げるため

日本と ASEAN 各国との二国間金融協力について 2013 年 5 月 3 日 ( 於 : インド デリー ) 日本は ASEAN+3 財務大臣 中央銀行総裁プロセスの下 チェンマイ イニシアティブやアジア債券市場育成イニシアティブ等の地域金融協力を推進してきました また 日本は中国や韓国をはじめとするアジア各国との積極的な政策対話や二国間金融協力を継続的に実施してきました こうした対話の枠組みや二国間金融協力をアジア域内の他の重点国との間にも広げるため

2017年3月 不動産市場見通し 欧州大陸 Part of the M&G Group 2017 1,900 * 9.6%* 2009 1.6%* GDP EU ( ) 1 2017 EU 崩壊 共和党がホワイトハウスを掌握中国人民元切り下げ 米国のインフレ 欧州債券市場の急落 ヘリコプター マネー 実施発表 その他 グローバルで広がるテロ脅威民主党がホワイトハウスを掌握 BAML 2016 9

2017年3月 不動産市場見通し 欧州大陸 Part of the M&G Group 2017 1,900 * 9.6%* 2009 1.6%* GDP EU ( ) 1 2017 EU 崩壊 共和党がホワイトハウスを掌握中国人民元切り下げ 米国のインフレ 欧州債券市場の急落 ヘリコプター マネー 実施発表 その他 グローバルで広がるテロ脅威民主党がホワイトハウスを掌握 BAML 2016 9

エコノミスト便り

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

日本銀行のマクロプルーデンス面での取組み

2011 年 10 月 18 日 日本銀行 日本銀行のマクロプルーデンス面での取組み 米国リーマン ブラザーズ証券の破綻以降 金融危機の再発を防止するためには 金融システム全体のリスクの状況を分析 評価し システミックリスクの顕在化防止に向けた施策を講じることが重要である との認識が 国際的に広く共有されるようになっている いわゆるマクロプルーデンスの重視である 日本銀行も この間 マクロプルーデンス面での様々な取組みの強化を図ってきた

2011 年 10 月 18 日 日本銀行 日本銀行のマクロプルーデンス面での取組み 米国リーマン ブラザーズ証券の破綻以降 金融危機の再発を防止するためには 金融システム全体のリスクの状況を分析 評価し システミックリスクの顕在化防止に向けた施策を講じることが重要である との認識が 国際的に広く共有されるようになっている いわゆるマクロプルーデンスの重視である 日本銀行も この間 マクロプルーデンス面での様々な取組みの強化を図ってきた

1. 30 第 2 運用環境 各市場の動き ( 7 月 ~ 9 月 ) 国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長

国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長") 30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

<4D F736F F D2095BD90AC E AD48C888E5A8A E646F63>

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

資金循環の日米欧比較

資金循環の日米欧比較 2018 年 8 月 14 日銀行調査統計局 * 本資料では 日 米 欧 日 米について 主要な部門を比較 掲載しています Ⅰ. 日米欧比較 データはいずれも 2018 年 3 月末現在 図表 1 金融機関の金融資産 負債構成 資産 ( 3,46 兆円 ) 負債 ( 3,30 兆円 ) 預金取扱機関 ( 1,939 兆円 ) 貸出 ( 1,903 兆円 ) 保険 年金基金 %

資金循環の日米欧比較 2018 年 8 月 14 日銀行調査統計局 * 本資料では 日 米 欧 日 米について 主要な部門を比較 掲載しています Ⅰ. 日米欧比較 データはいずれも 2018 年 3 月末現在 図表 1 金融機関の金融資産 負債構成 資産 ( 3,46 兆円 ) 負債 ( 3,30 兆円 ) 預金取扱機関 ( 1,939 兆円 ) 貸出 ( 1,903 兆円 ) 保険 年金基金 %

1999

報道機関各位 2017 年 12 月 20 日 労働生産性の国際比較 2017 年版 ~ 日本の時間当たり労働生産性は 6.0 ドル (,69 円 ) OECD 加盟 5 ヵ国中 20 位 ~ 公益財団法人日本生産性本部 公益財団法人日本生産性本部は 12 月 20 日 労働生産性の国際比較 2017 年版 を発表した 現在 政府は 生産性革命 を掲げ 生産性向上に向けた各種の政策を展開している そうした中で

報道機関各位 2017 年 12 月 20 日 労働生産性の国際比較 2017 年版 ~ 日本の時間当たり労働生産性は 6.0 ドル (,69 円 ) OECD 加盟 5 ヵ国中 20 位 ~ 公益財団法人日本生産性本部 公益財団法人日本生産性本部は 12 月 20 日 労働生産性の国際比較 2017 年版 を発表した 現在 政府は 生産性革命 を掲げ 生産性向上に向けた各種の政策を展開している そうした中で

<4D F736F F F696E74202D2090E096BE8E9197BF288A F984A93AD90B68E5990AB82CC8D918DDB94E48A E B8CDD8AB B83685D>

報道機関各位 216 年 12 月 19 日 労働生産性の国際比較 216 年版 公益財団法人日本生産性本部 公益財団法人日本生産性本部は 12 月 19 日 労働生産性の国際比較 216 年版 を発表した 政府では GDP に関する統計の見直しが進められており 12 月 8 日に GDP 基準改定が行われた こうした改定を踏まえ 今回は 1 政府目標の GDP6 兆円実現に必要となる労働生産性上昇率

報道機関各位 216 年 12 月 19 日 労働生産性の国際比較 216 年版 公益財団法人日本生産性本部 公益財団法人日本生産性本部は 12 月 19 日 労働生産性の国際比較 216 年版 を発表した 政府では GDP に関する統計の見直しが進められており 12 月 8 日に GDP 基準改定が行われた こうした改定を踏まえ 今回は 1 政府目標の GDP6 兆円実現に必要となる労働生産性上昇率

我が国中小企業の課題と対応策

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

坂本氏.indd

急がれる不良債権処理と資本増強 調査部研究員坂本達夫 目 次 1. はじめに 2. 資産圧縮の影響と要因 (1) 資産圧縮がもたらす影響 (2) 資産圧縮を迫られる要因 3. 国際的な与信の動向 (1) 与信圧縮の規模 (2) 新興国向け与信の動向 4. 二極化するユーロ圏の与信動向 (1) 与信圧縮が進む南欧諸国 (2) 分断した域内の資金フロー (3) 市場の再統合に向けた課題 5. 不良債権処理と与信圧縮圧力

急がれる不良債権処理と資本増強 調査部研究員坂本達夫 目 次 1. はじめに 2. 資産圧縮の影響と要因 (1) 資産圧縮がもたらす影響 (2) 資産圧縮を迫られる要因 3. 国際的な与信の動向 (1) 与信圧縮の規模 (2) 新興国向け与信の動向 4. 二極化するユーロ圏の与信動向 (1) 与信圧縮が進む南欧諸国 (2) 分断した域内の資金フロー (3) 市場の再統合に向けた課題 5. 不良債権処理と与信圧縮圧力

重要な注意事項

SANN2500065 リターン ( 収益 ) を求めれば必ずリスクがついてきます 投資しようと考えている商品のリスクをよく知ることも検討する際には重要なポイントです リスクと一言でいっても色々なリスク があるんだねよく知っておかなければ 流動性リスクなんてあまり 聞いたことがないわね 率満期利 国債の価格は様々な要因で随時変動します ( 外国債券の豆知識その 3 を参照 ) 償還を待たず中途で売却する

SANN2500065 リターン ( 収益 ) を求めれば必ずリスクがついてきます 投資しようと考えている商品のリスクをよく知ることも検討する際には重要なポイントです リスクと一言でいっても色々なリスク があるんだねよく知っておかなければ 流動性リスクなんてあまり 聞いたことがないわね 率満期利 国債の価格は様々な要因で随時変動します ( 外国債券の豆知識その 3 を参照 ) 償還を待たず中途で売却する

nichigingaiyo

通貨及び金融の調節に関する報告書 の概要 Ⅰ. 本報告書の位置付け等 本報告書は 日本銀行法第 54 条第 1 項に基づき 日本銀行が財務大臣を経由 して国会に提出する報告書である 今回は平成 30 年 4 月 ~9 月分 < 参考 > 日本銀行法第 54 条第 1 項 日本銀行は おおむね六月に一回 政策委員会が議決した第 15 条第 1 項各号に掲げる事項の内容及びそれに基づき日本銀行が行った業務の状況を記載した報告書を作成し

通貨及び金融の調節に関する報告書 の概要 Ⅰ. 本報告書の位置付け等 本報告書は 日本銀行法第 54 条第 1 項に基づき 日本銀行が財務大臣を経由 して国会に提出する報告書である 今回は平成 30 年 4 月 ~9 月分 < 参考 > 日本銀行法第 54 条第 1 項 日本銀行は おおむね六月に一回 政策委員会が議決した第 15 条第 1 項各号に掲げる事項の内容及びそれに基づき日本銀行が行った業務の状況を記載した報告書を作成し

PowerPoint プレゼンテーション

15. 開放経済下の総需要 (2) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 固定為替レート制下のMFモデル 3. 利子率格差 4. 変動相場制か固定相場制か 5. 物価水準の変化を伴うMFモデル 6. 要約 基礎マクロ経済学 2 1. 今回のねらい 前回の講義では短期均衡分析を小国開放経済に拡張した マンデル = フレミング モデルについて学んだ 特に変動相場制のケースを扱った 今回の狙いは

15. 開放経済下の総需要 (2) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 固定為替レート制下のMFモデル 3. 利子率格差 4. 変動相場制か固定相場制か 5. 物価水準の変化を伴うMFモデル 6. 要約 基礎マクロ経済学 2 1. 今回のねらい 前回の講義では短期均衡分析を小国開放経済に拡張した マンデル = フレミング モデルについて学んだ 特に変動相場制のケースを扱った 今回の狙いは

米国の利上げ見送りと日本の長期化した金融緩和

October vol. EY. : Contact EY EYInstitute@jp.ey.com. P.. P.. P.. P. P. P. P.. P.. P.9. P. . 9 FRB PCE.% % OPEC FRB 9FOMC FRB CME Fed Watch -bp -bp -bp 9 月 月 月 月 月 月 年 年 < 利上げ時期 > CME Fed Watch EY 9 vol.

October vol. EY. : Contact EY EYInstitute@jp.ey.com. P.. P.. P.. P. P. P. P.. P.. P.9. P. . 9 FRB PCE.% % OPEC FRB 9FOMC FRB CME Fed Watch -bp -bp -bp 9 月 月 月 月 月 月 年 年 < 利上げ時期 > CME Fed Watch EY 9 vol.

Microsoft Word - 校了 11 統計 ①増田、田辺.doc

1. 対内直接投資額の国際比較 (2004 年 ) (2005 年 ) 対内直接投資額 対 GDP 比 (%) 特許 ( 支払額 ) 国名 2004 2005 2004 2005 2004 2005 世界計 710,755 916,277 - - - - 3 1 英国 56,214 164,530 2.6 7.4 9,174 9,672 1 2 米国 122,377 99,443 1.0 0.8 23,211

1. 対内直接投資額の国際比較 (2004 年 ) (2005 年 ) 対内直接投資額 対 GDP 比 (%) 特許 ( 支払額 ) 国名 2004 2005 2004 2005 2004 2005 世界計 710,755 916,277 - - - - 3 1 英国 56,214 164,530 2.6 7.4 9,174 9,672 1 2 米国 122,377 99,443 1.0 0.8 23,211

日米の経済関係:互いに何を学ぶことができるか

日米の経済関係 : 互いに何を学ぶことができるか 在大使館広報文化センター (JICC) における講演 1 4 月 19 日 本銀 総裁 川 明 図表 1 サクラとハナミズキ からに寄贈されたハナミズキ ( 原木 ) からに寄贈したサクラ ( 資料 ) 都立園芸高校 図表 世界 GDP の国別内訳.9% 43.6% 63 兆ドル 9.4% + 31.6% 8.7% 加.5% 英国 3.6% 4.1%

日米の経済関係 : 互いに何を学ぶことができるか 在大使館広報文化センター (JICC) における講演 1 4 月 19 日 本銀 総裁 川 明 図表 1 サクラとハナミズキ からに寄贈されたハナミズキ ( 原木 ) からに寄贈したサクラ ( 資料 ) 都立園芸高校 図表 世界 GDP の国別内訳.9% 43.6% 63 兆ドル 9.4% + 31.6% 8.7% 加.5% 英国 3.6% 4.1%

1. 各国の GDP 経済見通し 1.1 名目 GDP( 国内総生産 ) 及び一人当たり GNI( 国民総所得 ) (17 年 ) 国 地域 名目 GDP GDP 構成比 1 人当たり ( 億ドル ) ( 名目 ) 名目 GNI( ドル ) アジア,9.% - うち日本 8,71.% 8,8 うち中

及び一人当たり GNI( 国民総所得 ) (17 年 ) 国 地域 名目 GDP GDP 構成比 1 人当たり ( 億ドル ) ( 名目 ) 名目 GNI( ドル ) アジア,9.% - うち日本 8,71.% 8,8 うち中") 主要経済指標 18 年 1 月 経済局国際経済課 < 目次 > 1. 各国のGDP 経済見通し データ取得日 更新頻度 ページ 1.1 名目 GDP 及び一人当たりGNI 18 年 1 月 日 毎年 回 1. 名目 GDP 及び一人当たりGNI 順位 18 年 1 月 日 毎年 回 1. 国際機関の経済見通し 18 年 月 1 日 毎年 回 1. 実質 GDP 成長率 18 年 1 月 日 毎月更新.

主要経済指標 18 年 1 月 経済局国際経済課 < 目次 > 1. 各国のGDP 経済見通し データ取得日 更新頻度 ページ 1.1 名目 GDP 及び一人当たりGNI 18 年 1 月 日 毎年 回 1. 名目 GDP 及び一人当たりGNI 順位 18 年 1 月 日 毎年 回 1. 国際機関の経済見通し 18 年 月 1 日 毎年 回 1. 実質 GDP 成長率 18 年 1 月 日 毎月更新.

ECBも異次元緩和に突入

欧州経済 2014 年 6 月 6 日全 5 頁 ECB も異次元緩和に突入 マイナス金利を遂に導入 欧銀のデレバレッジが加速か ユーロウェイブ @ 欧州経済 金融市場 Vol.25 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 6 月 5 日 欧州中央銀行 (ECB) は 定例の理事会を開き 政策金利である 主要オペ金利を 0.1% 引き下げ過去最低の 0.15% とする決定をした

欧州経済 2014 年 6 月 6 日全 5 頁 ECB も異次元緩和に突入 マイナス金利を遂に導入 欧銀のデレバレッジが加速か ユーロウェイブ @ 欧州経済 金融市場 Vol.25 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 6 月 5 日 欧州中央銀行 (ECB) は 定例の理事会を開き 政策金利である 主要オペ金利を 0.1% 引き下げ過去最低の 0.15% とする決定をした

1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2

金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2") 株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

スライド 1

219 年 6 月ドイチェ アセット マネジメント株式会社 インドの経済 モディ政権のもと高い経済成長率を続ける 国際通貨基金 (IMF) の最新の世界経済見通しにおいても インドの経済成長率はを上回るとの 一人当たり名目 GDP も上昇基調にあり 力強い内需が引き続きインド経済を牽引 海外直接投資や ITC サービスへの期待も高まる さらに詳しい情報は 2 ページへ 15 5 - 新興国の GDP

219 年 6 月ドイチェ アセット マネジメント株式会社 インドの経済 モディ政権のもと高い経済成長率を続ける 国際通貨基金 (IMF) の最新の世界経済見通しにおいても インドの経済成長率はを上回るとの 一人当たり名目 GDP も上昇基調にあり 力強い内需が引き続きインド経済を牽引 海外直接投資や ITC サービスへの期待も高まる さらに詳しい情報は 2 ページへ 15 5 - 新興国の GDP

富士銀行

1 2 3 4 -5- -6- -7- 8 9 10 11 - 12 - -14- - 15 - 9/3 月期 10/3 月期 11/3 月期 11/3 月期 実績 実績 見込み 実績 備考 ( 注 3) - 17 - -18- 産の圧縮を推進する一方 外貨資金調達の安定化を狙いとして インターバンク調達依存度を低下させより安定的な顧客預金の獲得 円資金の活用 ( 円投 ) に注力してきた 資金繰りに余裕が出たので

1 2 3 4 -5- -6- -7- 8 9 10 11 - 12 - -14- - 15 - 9/3 月期 10/3 月期 11/3 月期 11/3 月期 実績 実績 見込み 実績 備考 ( 注 3) - 17 - -18- 産の圧縮を推進する一方 外貨資金調達の安定化を狙いとして インターバンク調達依存度を低下させより安定的な顧客預金の獲得 円資金の活用 ( 円投 ) に注力してきた 資金繰りに余裕が出たので

ファンダの鬼・柳澤 浩と小杉 篤諭の「ファンダメンタルズの学び方、活かし方セミナー!」

オンラインセミナー ファンダの鬼 柳澤浩と小杉篤諭の ファンダメンタルズの学び方 活かし方セミナー! 6 月 13 日 ( 水 ) 午後 8 時 ~9 時 30 分 背景出所 : photoac 1 ファンダメンタルズとは? 経済的基礎条件の事 2 経済的基礎条件と為替相場 国の経済状況の良し悪しが通貨価値を決める 2 国間の経済状況を比べる事でその通貨ペアのレートの大まかなレベルが決まる 3 経済的基礎条件と為替相場

オンラインセミナー ファンダの鬼 柳澤浩と小杉篤諭の ファンダメンタルズの学び方 活かし方セミナー! 6 月 13 日 ( 水 ) 午後 8 時 ~9 時 30 分 背景出所 : photoac 1 ファンダメンタルズとは? 経済的基礎条件の事 2 経済的基礎条件と為替相場 国の経済状況の良し悪しが通貨価値を決める 2 国間の経済状況を比べる事でその通貨ペアのレートの大まかなレベルが決まる 3 経済的基礎条件と為替相場

Microsoft Word - 20年度資産運用状況.doc

平成 20 年度国民年金基金連合会資産運用結果 1. 平成 20 年度運用実績 (1) 20 年度通期運用利回り 資産全体の収益率( 修正総合利回り ) 及び積立資産額 年度通期 積立資産額 給付確保事業口 -20.22% 9,747 億円 共同運用事業口 -20.74% 6,482 億円 中途脱退事業口 -20.83% 2,699 億円 連合会全体 -20.49% 19,067 億円 * 連合会全体は

平成 20 年度国民年金基金連合会資産運用結果 1. 平成 20 年度運用実績 (1) 20 年度通期運用利回り 資産全体の収益率( 修正総合利回り ) 及び積立資産額 年度通期 積立資産額 給付確保事業口 -20.22% 9,747 億円 共同運用事業口 -20.74% 6,482 億円 中途脱退事業口 -20.83% 2,699 億円 連合会全体 -20.49% 19,067 億円 * 連合会全体は

GSS1509_P indd

コラム ギリシャ危機が長引く構造要因 シティグループ証券取締役副会長藤田 勉 1. ギリシャ危機の再燃 藤田 勉氏 現在 ユーロ圏はギリシャ危機に揺れている ギリシャ危機が勃発したのは 2009 年のことだ それを契機に ギリシャ国債が急落し 以後 ポルトガル アイルランド スペイン イタリアに波及した そして世界を揺るがすユーロ危機へと発展した ユーロは 1999 年に 統一通貨として誕生したが

コラム ギリシャ危機が長引く構造要因 シティグループ証券取締役副会長藤田 勉 1. ギリシャ危機の再燃 藤田 勉氏 現在 ユーロ圏はギリシャ危機に揺れている ギリシャ危機が勃発したのは 2009 年のことだ それを契機に ギリシャ国債が急落し 以後 ポルトガル アイルランド スペイン イタリアに波及した そして世界を揺るがすユーロ危機へと発展した ユーロは 1999 年に 統一通貨として誕生したが

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-2

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-26をご確認ください 大切な人に のこす か それともご自分で つかう か そのときが来たら考える ロングドリームGOLD2

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-26をご確認ください 大切な人に のこす か それともご自分で つかう か そのときが来たら考える ロングドリームGOLD2

第101期(平成15年度)中間決算の概要

中間決算の概要") 平成 24 年度決算概要 1. 利益の状況 ( 連結 ) ( 単位 : 百万円 %) 24 年度 23 年度 前期比増減額増減率 経常収益 91,010 92,155 1,145 1.24 経常利益 19,587 23,633 4,046 17.12 当期純利益 9,857 10,335 478 4.62 参考 包括利益 20,484 24,143 3,659 15.15 2. 利益の状況 ( 単体

平成 24 年度決算概要 1. 利益の状況 ( 連結 ) ( 単位 : 百万円 %) 24 年度 23 年度 前期比増減額増減率 経常収益 91,010 92,155 1,145 1.24 経常利益 19,587 23,633 4,046 17.12 当期純利益 9,857 10,335 478 4.62 参考 包括利益 20,484 24,143 3,659 15.15 2. 利益の状況 ( 単体

平成30年度第1四半期における運用状況等

平成 30 年度第 1 四半期における運用状況等 ( 平成 30 年 4 月 ~6 月 ) 独立行政法人農業者年金基金は 年金資産の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期計画 において 四半期ごとに運用に関する情報を 本資料をもってホームページで公表することとしております 当基金が行っています年金資産の運用については 金融 経済情勢等の運用環境の影響により

平成 30 年度第 1 四半期における運用状況等 ( 平成 30 年 4 月 ~6 月 ) 独立行政法人農業者年金基金は 年金資産の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期計画 において 四半期ごとに運用に関する情報を 本資料をもってホームページで公表することとしております 当基金が行っています年金資産の運用については 金融 経済情勢等の運用環境の影響により

【11】ゼロからわかる『債券・金利』_1704.indd

ゼロからわかる 債券 金利 1. そもそも債券ってなんだろう? 2. 債券にはどんなものがあるの? 3. 債券の利率と利回りって何が違うの? そもそも債券ってなんだろう? 債券とは 国や地方自治体 企業が不特定多数の人から資金を調達するために発行する 借用証書 のようなものです 債券を発行する国や企業などを発行体といいます 株式による資金調達とは異なり 債券の場合 発行体は利息の支払いと元本 ( 額面金額

ゼロからわかる 債券 金利 1. そもそも債券ってなんだろう? 2. 債券にはどんなものがあるの? 3. 債券の利率と利回りって何が違うの? そもそも債券ってなんだろう? 債券とは 国や地方自治体 企業が不特定多数の人から資金を調達するために発行する 借用証書 のようなものです 債券を発行する国や企業などを発行体といいます 株式による資金調達とは異なり 債券の場合 発行体は利息の支払いと元本 ( 額面金額

Ⅱ 国際収支とグローバルインバランス

Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p.238-1.bpm6に準拠した新国際収支統計 2. 国際収支と国民経済計算 3. 国際投資ポジション 4.Gross Capital Flows, International Investment Positions, and Global Liquidity 1 1. BPM6 に準拠した新国際収支統計

Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p.238-1.bpm6に準拠した新国際収支統計 2. 国際収支と国民経済計算 3. 国際投資ポジション 4.Gross Capital Flows, International Investment Positions, and Global Liquidity 1 1. BPM6 に準拠した新国際収支統計

概要 1. 概観 2. 中小企業向け事業分野における位置 3. 営業戦略 4. 要約 Seite 2

貯蓄銀行金融グループの中小企業金融への貢献 Sparkasse Schaumburg Seite 1 概要 1. 概観 2. 中小企業向け事業分野における位置 3. 営業戦略 4. 要約 Seite 2 1. 概要 Seite 3 貯蓄銀行金融グループの組織 貯蓄銀行金融グループ 貯蓄銀行 457 州立銀行グループ 8 中央住宅金融組合 11 公的地域保険グループ 12 従業員数 371,000 支店数

貯蓄銀行金融グループの中小企業金融への貢献 Sparkasse Schaumburg Seite 1 概要 1. 概観 2. 中小企業向け事業分野における位置 3. 営業戦略 4. 要約 Seite 2 1. 概要 Seite 3 貯蓄銀行金融グループの組織 貯蓄銀行金融グループ 貯蓄銀行 457 州立銀行グループ 8 中央住宅金融組合 11 公的地域保険グループ 12 従業員数 371,000 支店数

Microsoft Word - 02 研究ノート 田中信世.doc

研究ノート 欧州金融不安と EU/ 加盟国の対応 田中信世 Nobuyo Tanaka ( 財 ) 国際貿易投資研究所客員研究員 要約欧州の金融不安の直接的な原因は リーマン ショック後の景気回復対策に伴う加盟国の財政出動による財政赤字の拡大である 金融不安の発端となったギリシャに対しては 欧州連合 (EU) は国際通貨基金 (IMF) との協調融資によって大規模な支援を行うとともに 加盟国の財政危機の再発防止に向けて加盟国との財政政策の協調の強化に乗り出した

研究ノート 欧州金融不安と EU/ 加盟国の対応 田中信世 Nobuyo Tanaka ( 財 ) 国際貿易投資研究所客員研究員 要約欧州の金融不安の直接的な原因は リーマン ショック後の景気回復対策に伴う加盟国の財政出動による財政赤字の拡大である 金融不安の発端となったギリシャに対しては 欧州連合 (EU) は国際通貨基金 (IMF) との協調融資によって大規模な支援を行うとともに 加盟国の財政危機の再発防止に向けて加盟国との財政政策の協調の強化に乗り出した

欧州の非伝統的な緩和政策の修正時期を迎えたECB

特集 金融危機の再発リスクを探る 欧州の非伝統的な緩和政策 の修正時期を迎えた 経済調査部 山崎加津子 / 矢澤朋子 要 約 リーマン ショックは米国発の金融危機だが 欧州では単一市場の構築が進められ 単一通貨ユーロが導入された一方で この新しい体制に対応したセーフティネットが欠けており 危機が増幅された 金融システム不安 財政懸念 そして景気後退とデフレ懸念が連続したのである 危機の連鎖を防ぐために様々な対応策が講じられ

特集 金融危機の再発リスクを探る 欧州の非伝統的な緩和政策 の修正時期を迎えた 経済調査部 山崎加津子 / 矢澤朋子 要 約 リーマン ショックは米国発の金融危機だが 欧州では単一市場の構築が進められ 単一通貨ユーロが導入された一方で この新しい体制に対応したセーフティネットが欠けており 危機が増幅された 金融システム不安 財政懸念 そして景気後退とデフレ懸念が連続したのである 危機の連鎖を防ぐために様々な対応策が講じられ

28 GCC UAE GCC (2) 大きく上昇した食料価格と住居費 GCC GCC GCC 図表 2 湾岸協力会議 (GCC) 諸国の消費者物価上昇率 (28 年 ) 図表 3 湾岸協力会議 (GCC) 諸国の消費者物価指数に占める食料品と住居費の割合

大きく上昇した食料価格と住居費 GCC GCC GCC 図表 2 湾岸協力会議 (GCC) 諸国の消費者物価上昇率 (28 年 ) 図表 3 湾岸協力会議 (GCC) 諸国の消費者物価指数に占める食料品と住居費の割合") アジアの視点 インフレ圧力の高まりに苦慮する湾岸協力会議 (GCC) 諸国 調査部環太平洋戦略研究センター 上席主任研究員 高安健一 はじめに Gulf Cooperation Council: GCC 28 GCC GCC 27 6.1 UAE 11.13.8 GCC 1. インフレ高進の背景 (1) 高インフレ地域に転じたGCC 19922 GCC GCC98 22.1 図表 1 湾岸協力会議

アジアの視点 インフレ圧力の高まりに苦慮する湾岸協力会議 (GCC) 諸国 調査部環太平洋戦略研究センター 上席主任研究員 高安健一 はじめに Gulf Cooperation Council: GCC 28 GCC GCC 27 6.1 UAE 11.13.8 GCC 1. インフレ高進の背景 (1) 高インフレ地域に転じたGCC 19922 GCC GCC98 22.1 図表 1 湾岸協力会議

野村資本市場研究所|バーゼルⅢの自己資本比率の水準決定(PDF)

") バーゼルⅢの自己資本比率の水準決定提言 論文特集 :G20 ソウル サミットに向けて - 節目を迎えるグローバル金融制度改革 - バーゼル Ⅲ の自己資本比率の水準決定 小立敬 要約 1. 2010 年 9 月 12 日 バーゼル委員会の上位機関である中央銀行総裁 銀行監督当局長官グループは バーゼルⅢにおける自己資本比率の水準 段階的実施の措置の決定に関するプレスリリースを公表した 2. 同会議の結果として

バーゼルⅢの自己資本比率の水準決定提言 論文特集 :G20 ソウル サミットに向けて - 節目を迎えるグローバル金融制度改革 - バーゼル Ⅲ の自己資本比率の水準決定 小立敬 要約 1. 2010 年 9 月 12 日 バーゼル委員会の上位機関である中央銀行総裁 銀行監督当局長官グループは バーゼルⅢにおける自己資本比率の水準 段階的実施の措置の決定に関するプレスリリースを公表した 2. 同会議の結果として

Microsoft Word - intl_finance_09_lecturenote

ドルの需要ドルの供給国際金融論 29 秋講義メモ 第 2 章為替レートの決定理論 : アセット アプローチ ( 教科書第 4 章 ) イントロダクション円 ドル レート 円で測ったドルの価格 他の製品と価格と同様に, ドルの需要と供給の相互作用で為替レートは決まる. ところで, ドルが需要されたり供給されたりするのはどんな時? 米国製品 サービスの輸入 ( ドルの需要 ), 自国製品 サービスの輸出

ドルの需要ドルの供給国際金融論 29 秋講義メモ 第 2 章為替レートの決定理論 : アセット アプローチ ( 教科書第 4 章 ) イントロダクション円 ドル レート 円で測ったドルの価格 他の製品と価格と同様に, ドルの需要と供給の相互作用で為替レートは決まる. ところで, ドルが需要されたり供給されたりするのはどんな時? 米国製品 サービスの輸入 ( ドルの需要 ), 自国製品 サービスの輸出

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

< C8E DA8E9F2E786C73>

平成 0 年度第 四半期における運用状況等 独立行政法人農業者年金基金は 年金の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期画 において 四半期ごとの運用に関する情報を 本資料をもってホームページで公表することとしております なお 毎年 6 月末日までに被保険者等の皆様に送付させて頂いております 運用 ( 付利 ) 結果のお知らせ の基礎となります前年度の運用成績につきましては

平成 0 年度第 四半期における運用状況等 独立行政法人農業者年金基金は 年金の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期画 において 四半期ごとの運用に関する情報を 本資料をもってホームページで公表することとしております なお 毎年 6 月末日までに被保険者等の皆様に送付させて頂いております 運用 ( 付利 ) 結果のお知らせ の基礎となります前年度の運用成績につきましては

(2) 資産構成割合の推移 ( 給付確保事業 ) 1 資産配分実績の基本ポートフォリオからの乖離の推移 2 実践ポートフォリオと資産配分実績の推移 3. 運用受託機関 平成 29 年 3 月末現在 2

資産構成割合の推移 ( 給付確保事業 ) 1 資産配分実績の基本ポートフォリオからの乖離の推移 2 実践ポートフォリオと資産配分実績の推移 3. 運用受託機関 平成 29 年 3 月末現在 2") 平成 28 年度国民年金基金連合会資産運用結果 1. 平成 28 年度運用実績 (1) 連合会全体の運用利回り ( 修正総合利回り ) 給付確保事業 共同運用事業 中途脱退事業 5.54% 5.87% 5.86% ( 注 1) 連合会全体 5.71% 37,219 億円 複合ベンチマーク 年度通期 ( 参考 ) 積立金額 ( 注 2) 5.83% - 17,180 億円 12,993 億円 6,701

平成 28 年度国民年金基金連合会資産運用結果 1. 平成 28 年度運用実績 (1) 連合会全体の運用利回り ( 修正総合利回り ) 給付確保事業 共同運用事業 中途脱退事業 5.54% 5.87% 5.86% ( 注 1) 連合会全体 5.71% 37,219 億円 複合ベンチマーク 年度通期 ( 参考 ) 積立金額 ( 注 2) 5.83% - 17,180 億円 12,993 億円 6,701

2018 年度第 3 四半期運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも

年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも") 第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です