1. はじめに 中小企業経営者の高齢化が進展する中 事業承継の円滑化は喫緊の課題です 平成 30 年度税制改正において 事業承継の際に生ずる相続税 贈与税の負担を軽減する 非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例 ( 以下 事業承継税制 ) が抜本的に改正されました 本改正では

|

|

|

- もえり のえ

- 5 years ago

- Views:

Transcription

1 特例承継計画に関する指導及び助言を行う機関における事務について 平成 30 年 4 月 1 日版 中小企業庁財務課 本資料は平成 30 年 4 月 1 日時点の法令に基づく情報等で作成されています

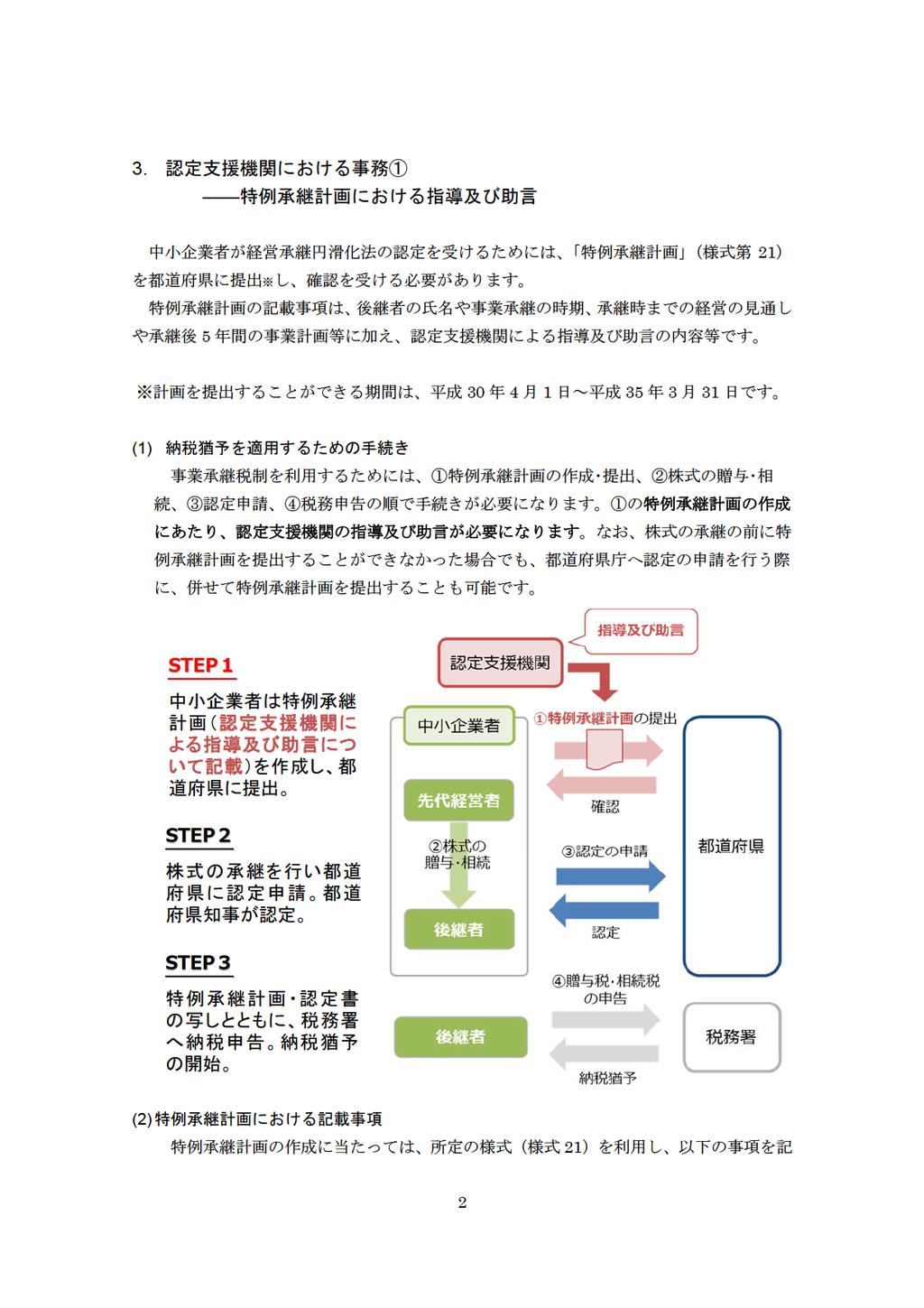

2 1. はじめに 中小企業経営者の高齢化が進展する中 事業承継の円滑化は喫緊の課題です 平成 30 年度税制改正において 事業承継の際に生ずる相続税 贈与税の負担を軽減する 非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例 ( 以下 事業承継税制 ) が抜本的に改正されました 本改正では 中小企業者の早期の事業承継を後押しするため これまでの事業承継税制の内容を拡充した期限付の特例措置が創設されます 特例措置においては1 特例承継計画について認定経営革新等支援機関 ( 以下 認定支援機関 ) による指導及び助言を受ける必要があるほか 2 一定期間内に従業員数が事業承継時の 80% を下回った場合には 実績報告に加え 認定支援機関による指導及び助言を受ける必要があります 本マニュアルは 本税制措置の運用を円滑なものにするため 中小企業者を支援する認定支援機関における特例承継計画に係る事務のガイドラインを示すものです なお 本マニュアルはあくまでもガイドラインであり 認定支援機関の行う事務の要領を参考までに提示するものですので 関係法律 政令 省令の規定等を確認の上 支援対象者における業務の内容 実態など個別具体的事情に沿った十分な検討を踏まえて 指導及び助言等を行ってください 2. 事業承継税制の概要 事業承継税制は 中小企業者の後継者が 先代経営者等から贈与又は相続により取得した自社株式等について 一定の要件を満たせば当該株式等にかかる贈与税又は相続税の納税が猶予 免除される制度です 本税制の適用に当たって 中小企業者は 中小企業の経営の承継の円滑化に関する法律 ( 以下 経営承継円滑化法 ) に基づく都道府県知事の認定を受ける必要があります なお この特例承継計画に記載された特例代表者からの贈与 相続後一定の期間内に行われた贈与 相続であれば 先代経営者以外の株主等からの贈与 相続も 事業承継税制 ( 特例 ) の対象となります 1

3

4 載する必要があります 1. 会社について経営承継円滑化法の特例の認定を受けようとする事業者の名称等を記載してください 2. 特例代表者について保有する株式を承継する予定の代表者の氏名と 代表権の有無を記載してください ( 無 の場合は 退任した年月日を記載) なお 特例代表者は特例承継計画提出時に 現に代表者である方 又は代表者であった方である必要があります 3. 特例後継者について特例代表者から株式を承継する予定の後継者の氏名を記載してください ( 最大 3 人まで ) 特例後継者として氏名を記載された方でなければ 事業承継税制の特例の認定を受けることはできません 特例後継者を変更する場合は 後述の変更申請書による変更手続きを行う必要があります 4. 特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について株式を承継する予定の時期 当該時期までの経営上の課題 当該課題への対処方針について記載してください 株式等の贈与後 相続後に本計画を作成する場合や すでに先代経営者が役員を退任している場合には記載不要です 当該会社がいわゆる持株会社である場合には その子会社等における取組を記載してください 5. 特例後継者が株式等を承継した後 5 年間の経営計画特例後継者が実際に事業承継を行った後の5 年間で どのような経営を行っていく予定か 具体的な取組内容を記載してください なお この事業計画は必ずしも設備投資 新事業展開や 売上目標 利益目標についての記載を求めるものではありません 後継者が 先代経営者や認定支援機関とよく相談の上 後継者が事業の持続 発展に必要と考える内容を自由に記載してください すでに後継者が代表権を有している場合であっても 株式等の取得により経営権が安定したあとの取組について記載してください 当該会社がいわゆる持株会社である場合には その子会社等における取組を記載してください 3

5 ( 別紙 ) 認定経営革新等支援機関による所見等 ( 認定支援機関が記載してください ) 1. 認定経営革新等支援機関の名称等申請者に指導及び助言を行った認定支援機関の名称等について記載してください 代表者欄に記入する氏名及び使用する印鑑は 当該認定支援機関における内部規定等により判断してください 2. 指導 助言を行った年月日認定支援機関が指導及び助言を行った年月日を記載してください 3. 認定支援機関による指導 助言の内容中小企業者の作成した特例承継計画について 認定支援機関の立場から 事業承継を行う時期や準備状況 事業承継時までの経営上の課題とその対処方針 事業承継後の事業計画の実現性など 円滑な事業承継を後押しするための指導及び助言を行い その内容を記載してください チェックポイント 特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について 及び 特例後継者が株式等を承継した後 5 年間の経営計画について は なぜその取組を行うのか その取組の結果 どのような効果が期待されるか が記載されているかをご確認ください 特例後継者が株式等を承継した後 5 年間の経営計画 においては すべての取組が必ずしも新しい取組である必要はありませんが 各年において取組が記載されている必要があります 記載例を参考に 可能な限り具体的な記載がなされているかをご確認ください なお 計画作成の数年後に株式の承継を行うことを予定しているなど この計画の作成段階では承継後の具体的な経営計画を記載することが困難である場合には 大まかな記載にとどめ 実際に株式を承継しようとする前に具体的な計画を定めることも可能です ( その場合には 下記 ⑶の特例承継計画の変更手続を行うことが求められます ) また 所見欄には その取組への評価や 実現可能性 ( 及びその実現可能性を高めるための指導 助言 ) を記載してください (3) 特例承継計画の変更特例承継計画の確認を受けた後に 計画の内容に変更があった場合は 変更申請書 ( 様式第 24) を都道府県に提出し確認を受けることができます 変更申請書には 変更事項 4

6 を反映した計画を記載し 再度認定支援機関による指導及び助言を受けることが必要です 注意点 特例後継者が事業承継税制の適用を受けた後は 当該特例後継者を変更することはできません ただし 特例後継者を二人又は三人記載した場合であって まだ株の贈与 相続を受けていない者がいる場合は 当該特例後継者に限って変更することが可能です 特例後継者として特例承継計画に記載されていない者は 経営承継円滑化法の特例の認定を受けることはできません 事業承継後 5 年間の事業計画を変更した場合 ( より詳細な計画を策定する場合を含む ) も 計画の変更の手続きを行うことができます 特に 当初の特例承継計画においては具体的な経営計画が記載されてなかった場合は 認定支援機関の指導 助言を受けた上で それを具体化するための計画の変更の手続を行うことが求められます 5

7

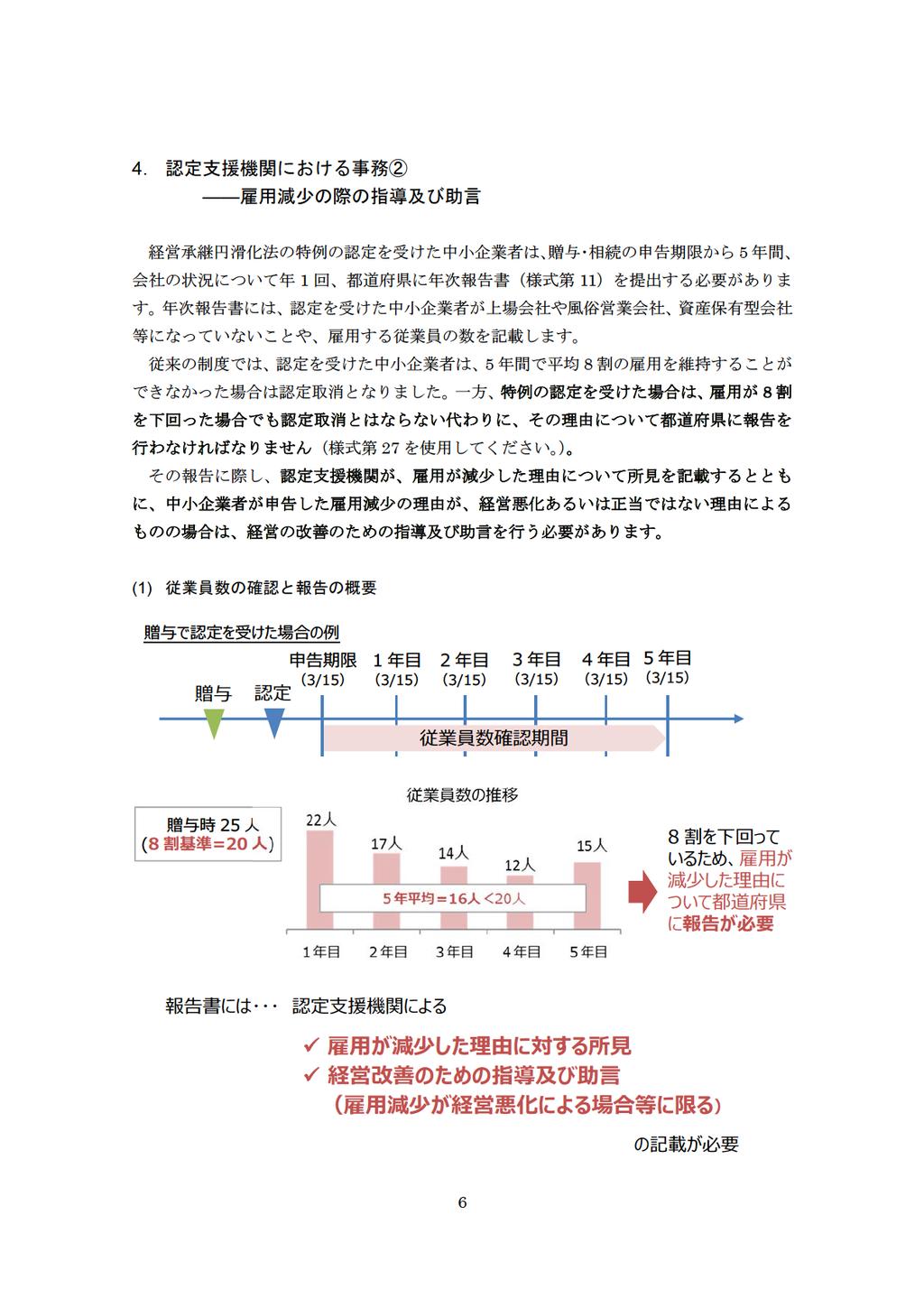

8 (2) 実績報告書記載事項 1. 第一種 ( 第二種 ) 特例贈与認定中小企業者又は第一種 ( 第二種 ) 特例相続認定中小企業者について雇用実績について報告を行う中小企業者の 認定の類型や認定年月日 雇用判定期間を確認するための認定の有効期間や報告基準日等について記載してください 2. 従業員の数について贈与の時 ( 相続の開始の時 ) における従業員数とその 80% の数 各報告基準日における従業員の数と 5 年間の平均人数を記載してください 年次報告の際と同様に 従業員数は会社における 1 厚生年金保険の被保険者の数 2 厚生年金保険の被保険者ではなく健康保険の被保険者である従業員の数 3 厚生年金保険 健康保険のいずれの被保険者でもない従業員の数 の合計から 4 役員 ( 使用人兼務役員を除く ) の数を引いた数です また 雇用判定の基準になる贈与 ( 相続開始 ) 時の従業員数の 80% の数については 小数点第一位以下の数字がある場合は切り捨てるものとします ( 例 : 贈与時の従業員数が 6 人の場合には 6 人 80%=4.8 人ですが 小数点以下を切り捨て 4.0 人を基準とします つまり 認定後従業員数が 5 年間平均で 4.0 人を下回った場合には 本報告書の提出が必要になります ) 3. 従業員数の5 年間平均が贈与の時 ( 相続の開始の時 ) の従業員の数の8 割を下回った理由雇用が減少した理由について 1~5の中から当てはまるものを選択してください 4 経営状況の悪化により 雇用を継続できなくなった を選択した場合 又は 5その他 を選択し その具体的な理由が認定支援機関として正当でないと判断する場合は 認定支援機関による 4. 指導及び助言の内容 の記載が必要になります ( 別紙 ) 認定経営革新等支援機関による所見等 ( 認定支援機関が記載してください ) 1. 認定経営革新等支援機関の名称等報告者に指導及び助言を行った認定支援機関の名称等について記載してください 代表者欄に記入する氏名及び使用する印鑑は 当該認定支援機関における内部規 7

9 定等により判断してください 2. 所見を記載した年月日認定支援機関が所見 ( 指導及び助言 ) について記載した年月日を記載してください 3. 認定支援機関による所見平均雇用人数の5 年間平均が8 割を下回った理由について その理由が事実であるかどうかを確認し 所見を記載してください チェックポイント 1 高齢化が進み後を引き継ぐ者を確保できなかった を選択した場合 退職理由を確認し 雇用人数減少の主たる理由が高齢化による退職であることを確認してください 2 採用活動を行ったが 人手不足から採用に至らなかった を選択した場合 過去の求人状況 ( 人材紹介会社やハローワーク等への求人状況や 自社広告等 ) を確認し 雇用人数減少の主たる理由が採用に至らなかったためであることを確認してください 3 設備投資等 生産性が向上したため人手が不要となった を選択した場合 設備投資等の状況を確認し 雇用人数減少の主たる理由が生産性向上によるものであることを確認してください 4 経営状況の悪化により 雇用を継続できなくなった を選択した場合 経営状況が悪化した理由について確認してください そのうえで 4 指導及び助言の内容 欄を記載してください 5 その他 ( 具体的に理由を記載 ) を選択した場合 雇用人数減少の主たる理由が当該具体的な理由であるかどうかを確認してください その具体的な理由が認定支援機関として正当でないと判断する場合には 4 指導及び助言の内容 欄に記載が必要です 4. 指導及び助言の内容 ( この欄は 3 平均雇用人数の5 年間平均が贈与の時の従業員の数の8 割を下回った理由 において 4 経営状況の悪化により 雇用を継続できなくなった を選択した場合 又は 5その他 を選択し その具体的な理由が認定支援機関として正当でないと判断する場合に記載が必要です ) 3. 認定支援機関による所見 も踏まえ その会社の経営改善のための指導及び助言を行い その内容について記載してください 8

10 チェックポイント 当該中小企業者が事業を継続していくための指導及び助言を行ってください また 5その他 を選択し その具体的な理由が認定支援機関として正当でないと判断する場合には その正当でないと判断する理由を記載し 当該中小企業者が事業を継続していくための指導 助言を行ってください 9

事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

(1) 改正の内容 内容 現行制度 特例制度 納税猶予対象株式 納税猶予税額 発行済議決権株式総数の 3 分の 2 に達するまでの株式 贈与の場合 : 納税猶予対象株式に係る贈与税の全額 相続の場合 : 納税猶予対象株式に係る相続税の 80% 取得した全ての株式 贈与の場合 : 納税猶予対象株式に係

改正の内容 内容 現行制度 特例制度 納税猶予対象株式 納税猶予税額 発行済議決権株式総数の 3 分の 2 に達するまでの株式 贈与の場合 : 納税猶予対象株式に係る贈与税の全額 相続の場合 : 納税猶予対象株式に係る相続税の 80% 取得した全ての株式 贈与の場合 : 納税猶予対象株式に係") 資産課税事業承継税制の特例の創設等 事業承継税制は 10 年間の特例措置として抜本的に拡充される 特例後継者 ( 仮称 ) が 特例認定承継会社 ( 仮称 ) の代表権を有していた者から 贈与又は相続若しくは遺贈により当該特例認定承継会社の非上場株式を取得した場合には その取得した全ての非上場株式に係る課税価格に対応する贈与税又は相続税の全額について その特例後継者の死亡の日等までその納税を猶予する

資産課税事業承継税制の特例の創設等 事業承継税制は 10 年間の特例措置として抜本的に拡充される 特例後継者 ( 仮称 ) が 特例認定承継会社 ( 仮称 ) の代表権を有していた者から 贈与又は相続若しくは遺贈により当該特例認定承継会社の非上場株式を取得した場合には その取得した全ての非上場株式に係る課税価格に対応する贈与税又は相続税の全額について その特例後継者の死亡の日等までその納税を猶予する

<4D F736F F F696E74202D E93788E968BC68FB38C7090C590A789FC90B38A E >

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

納税猶予打切りリスクの緩和 利子税率の引き下げ 承継 5 年超で 5 年分の利子税の免除 債務控除方式の変更 債務控除を株式以外の財産から行うことで 納税猶予の効果を高める < 平成 27 年度税制改正 > 贈与税の納税猶予 免除制度の拡充 1 代目が存命中に 2 代目が 3 代目に納税猶予 免除制

Article 事業承継税制について ( 平成 30 年度税制改正を中心に ) 税理士宮本雄司 平成 30 年度税制改正において 事業承継税制の分野では従来から更に踏み込んだ改正が行われた 日本の中小企業の経営者の高齢化が叫ばれ 事業を継続していくためには 社長の代替わりを円滑に進めるための一層の改革が不可欠と思われていたが 今回の改正において それに一定の道筋がつけられたように感じられる 本稿では

Article 事業承継税制について ( 平成 30 年度税制改正を中心に ) 税理士宮本雄司 平成 30 年度税制改正において 事業承継税制の分野では従来から更に踏み込んだ改正が行われた 日本の中小企業の経営者の高齢化が叫ばれ 事業を継続していくためには 社長の代替わりを円滑に進めるための一層の改革が不可欠と思われていたが 今回の改正において それに一定の道筋がつけられたように感じられる 本稿では

平成19年12月○日

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

1 贈与税の納税猶予制度の認定要件 ( 施 規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等

贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等") 経営承継円滑化法認定の概要 1. 認定の要件 認定を受けるためには 対象会社に関する要件 に関する要件 先代経営者に関する要件 先代経営者以外の株主等に関する要件があります 贈与の場合 相続 は遺贈の場合のそれぞれの場合において要件が異なりますので ご注意ください 2. 認定の効 について 認定の有効期限は ごとに 最初に事業承継税制 ( 特例 ) の適 を受ける贈与に係る贈与税の申告期限 は相続に係る相続税の申告期限の翌

経営承継円滑化法認定の概要 1. 認定の要件 認定を受けるためには 対象会社に関する要件 に関する要件 先代経営者に関する要件 先代経営者以外の株主等に関する要件があります 贈与の場合 相続 は遺贈の場合のそれぞれの場合において要件が異なりますので ご注意ください 2. 認定の効 について 認定の有効期限は ごとに 最初に事業承継税制 ( 特例 ) の適 を受ける贈与に係る贈与税の申告期限 は相続に係る相続税の申告期限の翌

事業承継関連税制について 関東経済産業局 平成 30 年 6 月 中小企業金融課

事業承継関連税制について 関東経済産業局 平成 30 6 月 中小企業金融課 切れのない事業承継の支援策 が決まっている企業には税制措置による円滑な承継を 決まっていない企業には気付きの機会提供 マッチング支援等によ り探しを支援 承継後のチャレンジを支援することも重要 切れのない事業承継支援を 今後10で集中して実施する 承継前の準備 税制 マッチング支援 気付きの機会提供 事業者の身近にいる金融機関

事業承継関連税制について 関東経済産業局 平成 30 6 月 中小企業金融課 切れのない事業承継の支援策 が決まっている企業には税制措置による円滑な承継を 決まっていない企業には気付きの機会提供 マッチング支援等によ り探しを支援 承継後のチャレンジを支援することも重要 切れのない事業承継支援を 今後10で集中して実施する 承継前の準備 税制 マッチング支援 気付きの機会提供 事業者の身近にいる金融機関

株式の贈与 相続税を ゼロ に! 中小企業の事業承継税制と金融支援 - 中小企業経営承継円滑化法事業者向け手引き - 神奈川県

株式の贈与 相続税を ゼロ に! 中小企業の事業承継税制と金融支援 - 中小企業経営承継円滑化法事業者向け手引き - 神奈川県 目次 1 事業承継税制の対象になるのはどんな会社? 1 2 新制度 事業承継税制の特例 ( 特例措置 ) について教えてほしい 2 3 特例承継計画とは? 3 4 特例措置の手続きの進め方を教えてほしい 4 5 納税猶予を受けるための認定要件を教えてほしい チェックシートによる制度の対象となるかの簡易判断

株式の贈与 相続税を ゼロ に! 中小企業の事業承継税制と金融支援 - 中小企業経営承継円滑化法事業者向け手引き - 神奈川県 目次 1 事業承継税制の対象になるのはどんな会社? 1 2 新制度 事業承継税制の特例 ( 特例措置 ) について教えてほしい 2 3 特例承継計画とは? 3 4 特例措置の手続きの進め方を教えてほしい 4 5 納税猶予を受けるための認定要件を教えてほしい チェックシートによる制度の対象となるかの簡易判断

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

(1) 政策目的 多様な就業の機会を提供すること等により我が国の経済の基盤を形成している中小企業の事業承継を円滑化することにより 中小企業の事業活動の継続を実現し 雇用の確保や地域経済の活力維持につなげることを目的とする (2) 施策の必要性 全国の経営者の平均年齢は年々上昇しており 例えば資本金

政策目的 多様な就業の機会を提供すること等により我が国の経済の基盤を形成している中小企業の事業承継を円滑化することにより 中小企業の事業活動の継続を実現し 雇用の確保や地域経済の活力維持につなげることを目的とする (2) 施策の必要性 全国の経営者の平均年齢は年々上昇しており 例えば資本金") 平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 経済産業省 ) 制度名非上場株式等についての相続税 贈与税の納税猶予制度の見直し 税 目 相続税 ( 租税特別措置法第 70 条の 7 の 2 から第 70 条の 7 の 4 まで 租税特別措置法施行令第 40 条の 8 の 2 及び第 40 条の 8 の 3 租税特別措置法施行規則第 23 条の 10 から第

平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 経済産業省 ) 制度名非上場株式等についての相続税 贈与税の納税猶予制度の見直し 税 目 相続税 ( 租税特別措置法第 70 条の 7 の 2 から第 70 条の 7 の 4 まで 租税特別措置法施行令第 40 条の 8 の 2 及び第 40 条の 8 の 3 租税特別措置法施行規則第 23 条の 10 から第

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

<4D F736F F F696E74202D DC C5817A94F18FE38FEA8A948EAE939982C982C282A282C482CC91A1975E90C A91B190C582CC945B90C C814596C68F9C81698E968BC68FB38C7090C590A7816A82CC82A082E782DC82B520202

非上場株式等についての贈与税 相続税の納税猶予 免除 ( 事業承継税制 ) のあらまし 事業承継税制は 後継者である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し 後継者の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される制度です 贈与税 相続税の申告期限

非上場株式等についての贈与税 相続税の納税猶予 免除 ( 事業承継税制 ) のあらまし 事業承継税制は 後継者である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し 後継者の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される制度です 贈与税 相続税の申告期限

2. 制度の概要 この制度は 非上場株式等の相続税 贈与税の納税猶予制度 とは異なり 自社株式に相当する出資持分の承継の取り扱いではなく 医療法人の出資者等が出資持分を放棄した場合に係る税負担を最終的に免除することにより 持分なし医療法人 に移行を促進する制度です 具体的には 持分なし医療法人 への

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 法定相続人の数と基礎控除法定相続人の数と基礎控除 法定相続人の数 1 人 2 人 3 人 4 人 5 人 60,000 千円 70,000 千円 80,000 千円 90,000 千円 100,000 千円 36,000

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 相続税の基礎控除が引き下げられます 相続税の税率構造が見直されます 未成年者控除 障害者控除の控除額が引き上げられます 内容 基礎控除 ( ) 50,000 千円 +10,000 千円 法定相続人の数 30,000 千円 +6,000 千円 法定相続人の数 税率構造 ( ) 10% 15% 20% 30% 40% 50%

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 相続税の基礎控除が引き下げられます 相続税の税率構造が見直されます 未成年者控除 障害者控除の控除額が引き上げられます 内容 基礎控除 ( ) 50,000 千円 +10,000 千円 法定相続人の数 30,000 千円 +6,000 千円 法定相続人の数 税率構造 ( ) 10% 15% 20% 30% 40% 50%

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

申請マニュアル P25~37 参照 贈与報告基準日における当該中小企業者の定款の写し 会社に保存している贈与報告基準日において有効な定款の写しに 年次報告日付けで原本証明をして提出 原本証明の記載例 この写しは 贈与報告請基準日 ( 平成 25 年 3 月 5 日 ) における当社定款の原本と相違な

における当社定款の原本と相違な") 年次報告書 ( 贈与税 ) の提出書類 報告書と写し申請書の添付資料 報告書 ( 様式 ) 報告書の写し 提出書類注意点ページ 贈与報告基準日における当該中小企業者の定款の写し 会社法等で定款の変更をしたとみなされた事項がある場合で 定款変更をしていない場合は 該当事項を記載した書面も提出する 2 登記事項証明書 3 贈与報告基準日における当該中小企業者の株主名簿の写し 報告書の写しは 確認書に添付するためのものです

年次報告書 ( 贈与税 ) の提出書類 報告書と写し申請書の添付資料 報告書 ( 様式 ) 報告書の写し 提出書類注意点ページ 贈与報告基準日における当該中小企業者の定款の写し 会社法等で定款の変更をしたとみなされた事項がある場合で 定款変更をしていない場合は 該当事項を記載した書面も提出する 2 登記事項証明書 3 贈与報告基準日における当該中小企業者の株主名簿の写し 報告書の写しは 確認書に添付するためのものです

××税制(所得税・法人税・法人住民税・事業税)

") 平成 30 年度 経済産業関係税制改正について ( 事業承継関連 ) 平成 30 年 1 月 経済産業省 税 相続税 登録免許税 不動産取得税 創設 拡充 中小企業経営者の高齢化が進んでおり 今後10年の間に 70歳 平均引退年齢 を超える中小企業 小 規模事業者の経営者は約245万人になるにもかかわらず 半数以上が事業承継の準備を終えていない 現状 を放置すると中小企業の廃業の増加により地域経済に深刻な打撃を与える恐れ

平成 30 年度 経済産業関係税制改正について ( 事業承継関連 ) 平成 30 年 1 月 経済産業省 税 相続税 登録免許税 不動産取得税 創設 拡充 中小企業経営者の高齢化が進んでおり 今後10年の間に 70歳 平均引退年齢 を超える中小企業 小 規模事業者の経営者は約245万人になるにもかかわらず 半数以上が事業承継の準備を終えていない 現状 を放置すると中小企業の廃業の増加により地域経済に深刻な打撃を与える恐れ

『事業承継の際の相続税・贈与税 の納税猶予制度』

事業承継と税制 事業承継の際の相続税 贈与税の納税猶予及び免除制度 納税資金の負担が重く 事業を継続できるか不安だ 自社株式の価値が上がり 納税額が高額になりそうだ 納税猶予及び免除制度を利用したいが 手続がよく分からない 一定の手続を経ることで事業承継の際の 相続税 贈与税の納税が猶予及び免除されます 平成 25 年度税制改正 平成 27 年度税制改正の内容を反映させています 税務署に係る手続 具体的な納付税額や免除税額等の詳細については

事業承継と税制 事業承継の際の相続税 贈与税の納税猶予及び免除制度 納税資金の負担が重く 事業を継続できるか不安だ 自社株式の価値が上がり 納税額が高額になりそうだ 納税猶予及び免除制度を利用したいが 手続がよく分からない 一定の手続を経ることで事業承継の際の 相続税 贈与税の納税が猶予及び免除されます 平成 25 年度税制改正 平成 27 年度税制改正の内容を反映させています 税務署に係る手続 具体的な納付税額や免除税額等の詳細については

参考. 改正前の制度概要 ( 改正対象は太字 ) (1) 税の納税猶予の全体像 ( 概要 ) の要件 会社の代表者であったこと 時には代表権を有していないこと と同族関係者で決議数の 50% 超の株式を保有かつを除いた同族内で筆頭株主であったこと 認定対象会社の要件 の要件 会社の代表者であること

(1) 税の納税猶予の全体像 ( 概要 ) の要件 会社の代表者であったこと 時には代表権を有していないこと と同族関係者で決議数の 50% 超の株式を保有かつを除いた同族内で筆頭株主であったこと 認定対象会社の要件 の要件 会社の代表者であること") 非上場株式等にかかる税 税の納税猶予制度の見直し 1. 改正のポイント (1) 趣旨 背景経営者の高齢化への対応として 事業承継の円滑化は 待ったなし の課題である そこで非上場株式に係る税 税の納税猶予制度について 以下の改正がされる 従業員の少ない小規模事業者に対する配慮として 雇用要件の見直しが行われる 早期取組を促すための生前の税制優遇強化を図る (2) 内容 1 事業承継税制の雇用要件について

非上場株式等にかかる税 税の納税猶予制度の見直し 1. 改正のポイント (1) 趣旨 背景経営者の高齢化への対応として 事業承継の円滑化は 待ったなし の課題である そこで非上場株式に係る税 税の納税猶予制度について 以下の改正がされる 従業員の少ない小規模事業者に対する配慮として 雇用要件の見直しが行われる 早期取組を促すための生前の税制優遇強化を図る (2) 内容 1 事業承継税制の雇用要件について

1 第 2 章都道府県知事の認定について 第 1 節第一種特例贈与認定中小企業者 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業

贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業") 1 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業会社に該当しないこと 資産保有型会社又は資産運用型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収入金額が零を超えていること 常時使用従業員数が 1 人以上 ( その会社の特別子会社が外国会社に該当する場合

1 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業会社に該当しないこと 資産保有型会社又は資産運用型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収入金額が零を超えていること 常時使用従業員数が 1 人以上 ( その会社の特別子会社が外国会社に該当する場合

事業承継税制の全体像は ( 図表 1) の通りである ( 図表 1) 事業承継税制の全体像 経営者 1 代目 経営者 2 代目 一括贈与 大臣認定 贈与税の課税 贈与税の納税猶予の適用 相続税の納税猶予制度と同様 雇用確保を含む 5 年間の事業継続を行い その後も株式を継続保有 生前贈与により株式の

の通りである ( 図表 1) 事業承継税制の全体像 経営者 1 代目 経営者 2 代目 一括贈与 大臣認定 贈与税の課税 贈与税の納税猶予の適用 相続税の納税猶予制度と同様 雇用確保を含む 5 年間の事業継続を行い その後も株式を継続保有 生前贈与により株式の") 旬刊経理情報 No.1216 平成 21 年 6 月 1 日発行 大型納税猶予制度が創設! 事業承継税制のポイント 税理士森川知子 Contents 1. 非上場株式等に係る相続税の納税猶予制度 2. 非上場株式等に係る贈与税の納税猶予制度 3. その他事業承継税制に係る主要項目 4. 経過措置 はじめに 事業承継が厳しい状況となっている中小企業について 事業承継の一層の円滑化を支援する観点から 平成

旬刊経理情報 No.1216 平成 21 年 6 月 1 日発行 大型納税猶予制度が創設! 事業承継税制のポイント 税理士森川知子 Contents 1. 非上場株式等に係る相続税の納税猶予制度 2. 非上場株式等に係る贈与税の納税猶予制度 3. その他事業承継税制に係る主要項目 4. 経過措置 はじめに 事業承継が厳しい状況となっている中小企業について 事業承継の一層の円滑化を支援する観点から 平成

★889133_相続税ハンドブック_本体.indb

4 目次 ₃₀1₀ 実務家のための相続税ハンドブック 1 ₂ ₃ 平成 30 年度の主な改正事項と適用時期 ₈ 15 民法の基礎知識 1₆ 1₆ 1₆ 1₆ 1₇ 1₇ 1₈ 1₈ 1₉ ₂₀ ₂1 ₂₂ 準確定申告等 ₂₇ 相続税 ₂₉ ₃₀ 1 ₃₀ ₂ ₃1 ₃ ₃₂ 4 ₃₂ 54₀₇₀ ₃₃ ₃4 ₃₆ ₃₇ 4₀ 5 財産評価 ( 課税価格 ) 41 1 41 ₂ 4₂ ₃ 5₂ 4 54

4 目次 ₃₀1₀ 実務家のための相続税ハンドブック 1 ₂ ₃ 平成 30 年度の主な改正事項と適用時期 ₈ 15 民法の基礎知識 1₆ 1₆ 1₆ 1₆ 1₇ 1₇ 1₈ 1₈ 1₉ ₂₀ ₂1 ₂₂ 準確定申告等 ₂₇ 相続税 ₂₉ ₃₀ 1 ₃₀ ₂ ₃1 ₃ ₃₂ 4 ₃₂ 54₀₇₀ ₃₃ ₃4 ₃₆ ₃₇ 4₀ 5 財産評価 ( 課税価格 ) 41 1 41 ₂ 4₂ ₃ 5₂ 4 54

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

スライド 1

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

スライド 1

平成 31 年度中小企業 小規模事業者関係税制改正について ( 参考資料 ) 平成 30 年 12 月全国商工会連合会 1. 事業承継の円滑化 2. 中小 小規模事業者の 攻めの投資 を支援する税制措置 - 中小企業経営強化税制の延長及び拡充 - 中小企業投資促進税制の延長 - 商業 サービス業 農林水産業活性化税制の延長 - 中小企業防災 減災投資促進税制の創設 3. 中小企業の法人税の軽減税率の延長

平成 31 年度中小企業 小規模事業者関係税制改正について ( 参考資料 ) 平成 30 年 12 月全国商工会連合会 1. 事業承継の円滑化 2. 中小 小規模事業者の 攻めの投資 を支援する税制措置 - 中小企業経営強化税制の延長及び拡充 - 中小企業投資促進税制の延長 - 商業 サービス業 農林水産業活性化税制の延長 - 中小企業防災 減災投資促進税制の創設 3. 中小企業の法人税の軽減税率の延長

xls

1 2 3 ( 参考様式 6) 利用者 ( 入所者 ) 又はそのはその家族家族からのからの苦情苦情を解決解決するためにするために講ずるずる措置措置の概要 事業所又は施設名申請するサービス種類 措置の概要 1 利用者 ( 入所者 ) 又はその家族からの相談又は苦情等に対応する常設の窓口 ( 連絡先 ) 担当者 2 円滑かつ迅速に苦情を解決するための処理体制 手順 具体的な対応方針 3 その他参考事項

1 2 3 ( 参考様式 6) 利用者 ( 入所者 ) 又はそのはその家族家族からのからの苦情苦情を解決解決するためにするために講ずるずる措置措置の概要 事業所又は施設名申請するサービス種類 措置の概要 1 利用者 ( 入所者 ) 又はその家族からの相談又は苦情等に対応する常設の窓口 ( 連絡先 ) 担当者 2 円滑かつ迅速に苦情を解決するための処理体制 手順 具体的な対応方針 3 その他参考事項

認定 コンサルタント向け 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談

住所 窓口の連絡先 取り扱うことが出来る相談") 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ 定率法はいわゆる 250% 定率法 と呼ばれる従来にない新しい計算の仕組みが採用されました そして平成 20 年

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

ナショナル・トラスト税制関係通知

環自総発第 110401016 号平成 23 年 4 月 1 日 都道府県知事殿 環境省自然環境局長 ナショナル トラスト活動に係る税制上の優遇措置について ( 通知 ) 国民又は民間の団体が 寄付金等を用いて すぐれた自然環境を有する民有地を取得し その保存及び活用を図る活動 ( 以下 ナショナル トラスト活動 という ) に関し 従来より各種の支援措置を講じてきているところであるが 平成 22

環自総発第 110401016 号平成 23 年 4 月 1 日 都道府県知事殿 環境省自然環境局長 ナショナル トラスト活動に係る税制上の優遇措置について ( 通知 ) 国民又は民間の団体が 寄付金等を用いて すぐれた自然環境を有する民有地を取得し その保存及び活用を図る活動 ( 以下 ナショナル トラスト活動 という ) に関し 従来より各種の支援措置を講じてきているところであるが 平成 22

贈与税の納税猶予制度の認定要件 ( 施 規則第 6 条第 1 項第 13 号 ) 贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 3 ( 贈与者 ) 先代経営者以外の株主等の要件 先代経営者からの贈与 は相続以後に 贈与を った者であること ( 先代経営者からの贈与 は相

贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 3 ( 贈与者 ) 先代経営者以外の株主等の要件 先代経営者からの贈与 は相続以後に 贈与を った者であること ( 先代経営者からの贈与 は相") 1 贈与税の納税猶予制度の認定要件 ( 施 規則第 6 条第 1 項第 13 号 ) 贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収 額が零を超えていること 常時使 従業員数が1 以上 ( その会社の特別 会社が外国会社に該当する場合

1 贈与税の納税猶予制度の認定要件 ( 施 規則第 6 条第 1 項第 13 号 ) 贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収 額が零を超えていること 常時使 従業員数が1 以上 ( その会社の特別 会社が外国会社に該当する場合

目次 特例措置の概要等... 5 ( 問 1) 非上場株式等についての相続税 贈与税の納税猶予及び免除に係る一般措置と特例措置との違い... 5 ( 問 2) 相続開始後の特例承継計画の提出... 8 ( 問 3) 特例措置の対象となる株式等の種類... 9 ( 問 4) 特例措置における雇用確保要

非上場株式等についての相続税 贈与税の納税猶予及び免除に係る一般措置と特例措置との違い... 5 ( 問 2) 相続開始後の特例承継計画の提出... 8 ( 問 3) 特例措置の対象となる株式等の種類... 9 ( 問 4) 特例措置における雇用確保要") 資産課税課情報第 20 号平成 30 年 12 月 19 日 国税庁資産課税課 非上場株式等についての贈与税 相続税の納税猶予及び免除の特例措置等 に関する質疑応答事例について ( 情報 ) 平成 30 年度税制改正において創設された非上場株式等についての贈与税 相続税の納税猶予及び免除の特例措置等に関する質疑応答事例を取りまとめたので 執務の参考として送付する なお 質疑応答事例は 平成 30 年

資産課税課情報第 20 号平成 30 年 12 月 19 日 国税庁資産課税課 非上場株式等についての贈与税 相続税の納税猶予及び免除の特例措置等 に関する質疑応答事例について ( 情報 ) 平成 30 年度税制改正において創設された非上場株式等についての贈与税 相続税の納税猶予及び免除の特例措置等に関する質疑応答事例を取りまとめたので 執務の参考として送付する なお 質疑応答事例は 平成 30 年

1 特別償却の適用例 コネクテッド インダストリーズ税制 (IoT 税制 ) よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で

よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で") 目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

Microsoft Word - (溶け込み)【HP公表】マイナンバーQ&A (2)

【HP公表】マイナンバーQ&A (2)") 現時点の案であり変更がありうる 平成 27 年 8 月 5 日版 雇用保険業務等における社会保障 税番号制度への対応に係る Q&A 1 総論 Q1 ハローワークにおいては 個人番号の漏えいが生じないよう 厳重な対応をしているのか ハローワークにおける個人番号の管理については 届出書類については 厳重な管理 保管を行う システムでの管理については 個人番号の流出が起こらないよう セキュリティを強化することとしており

現時点の案であり変更がありうる 平成 27 年 8 月 5 日版 雇用保険業務等における社会保障 税番号制度への対応に係る Q&A 1 総論 Q1 ハローワークにおいては 個人番号の漏えいが生じないよう 厳重な対応をしているのか ハローワークにおける個人番号の管理については 届出書類については 厳重な管理 保管を行う システムでの管理については 個人番号の流出が起こらないよう セキュリティを強化することとしており

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

雇用促進税制に関する Q&A 雇用促進税制について Q1 雇用促進税制とはどのような制度か ( 平成 28 年 4 月 1 日現在 ) Q2 雇用促進税制の適用要件を一度でも満たした場合には その後 適用年度中であれば継続して雇用促進税制の適用を受けることができるのか Q3 雇用者の採用を複数回に分

Q2 雇用促進税制の適用要件を一度でも満たした場合には その後 適用年度中であれば継続して雇用促進税制の適用を受けることができるのか Q3 雇用者の採用を複数回に分") 雇用促進税制に関する Q&A 雇用促進税制について Q1 雇用促進税制とはどのような制度か ( 平成 28 年 4 月 1 日現在 ) Q2 雇用促進税制の適用要件を一度でも満たした場合には その後 適用年度中であれば継続して雇用促進税制の適用を受けることができるのか Q3 雇用者の採用を複数回に分けて行った場合や事業年度中に雇用者の離職があった場合でも 事業年度終了時に雇用者が増加していれば雇用促進税制の対象となるのか

雇用促進税制に関する Q&A 雇用促進税制について Q1 雇用促進税制とはどのような制度か ( 平成 28 年 4 月 1 日現在 ) Q2 雇用促進税制の適用要件を一度でも満たした場合には その後 適用年度中であれば継続して雇用促進税制の適用を受けることができるのか Q3 雇用者の採用を複数回に分けて行った場合や事業年度中に雇用者の離職があった場合でも 事業年度終了時に雇用者が増加していれば雇用促進税制の対象となるのか

<4D F736F F D208E52979C8CA C78E F88979D8BC68ED E882C98C5782E98E9696B18F88979D977697CC2E646F63>

山梨県優良優良産廃処理業産廃処理業認定認定に係る事務処理要領 ( 趣旨 ) 第 1 条この要領は 廃棄物の処理及び清掃に関する法律施行規則 ( 以下 規則 という ) 第 9 条の3 第 10 条の4の2 第 10 条の12の2 又は第 10 条の16の2に定める基準 ( 以下 優良基準 という ) に適合するものと認める ( 以下 優良認定 という ) 場合の手続及び廃棄物の処理及び清掃に関する法律施行令の一部を改正する政令

山梨県優良優良産廃処理業産廃処理業認定認定に係る事務処理要領 ( 趣旨 ) 第 1 条この要領は 廃棄物の処理及び清掃に関する法律施行規則 ( 以下 規則 という ) 第 9 条の3 第 10 条の4の2 第 10 条の12の2 又は第 10 条の16の2に定める基準 ( 以下 優良基準 という ) に適合するものと認める ( 以下 優良認定 という ) 場合の手続及び廃棄物の処理及び清掃に関する法律施行令の一部を改正する政令

11-1 経営の承継に向けて セミナー 研修等を受けたい 経営支援 事業 制度名 次世代経営者育成事業 ( 次世代経営者育成塾 ) 経営支援 金融支援 技術支援 商店街等支援 対象分野観光 イベント支援 人材育成支援 人材確保支援 雇用 労働支援 販路支援 企業誘致 増設支援起業 事業承継支援 その

経営支援 金融支援 技術支援 商店街等支援 対象分野観光 イベント支援 人材育成支援 人材確保支援 雇用 労働支援 販路支援 企業誘致 増設支援起業 事業承継支援 その") 11-1 経営の承継に向けて セミナー 研修等を受けたい 事業 制度名 次世代経営者育成事業 ( 次世代経営者育成塾 ) 商店街等支援 対象分野 人材育成支援 人材確保支援 雇用 労働支援 企業誘致 増設支援起業 事業承継支援 支援の有無 東日本大震災津波からの復興 台風第 10 号からの復旧 復興 商工会議所が 若手経営者や後継者の経営力強化を図るための 次世代経営者育事業要旨成塾 を開講し 経営の承継の円滑化に取り組んでいます

11-1 経営の承継に向けて セミナー 研修等を受けたい 事業 制度名 次世代経営者育成事業 ( 次世代経営者育成塾 ) 商店街等支援 対象分野 人材育成支援 人材確保支援 雇用 労働支援 企業誘致 増設支援起業 事業承継支援 支援の有無 東日本大震災津波からの復興 台風第 10 号からの復旧 復興 商工会議所が 若手経営者や後継者の経営力強化を図るための 次世代経営者育事業要旨成塾 を開講し 経営の承継の円滑化に取り組んでいます

1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主 法人税 所得税固定資産税 省力化のため セルフレジ ( 複数台合計で約 1,500 万円 ) を導入したい! 何か使える支援策はないかしら? 経営力を向上させる

を導入したい! 何か使える支援策はないかしら? 経営力を向上させる") 中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

事業承継税制の拡充・資産税逃れ対策等

税制 A to Z 2018 年 1 月 26 日全 13 頁 事業承継税制の拡充 資産税逃れ対策等 平成 30 年度税制改正大綱解説 4 相続関係税制編 金融調査部研究員小林章子 [ 要約 ] 2017 年 12 月 14 日 自由民主党 公明党は 平成 30 年度税制改正大綱 ( 大綱 ) を公 表した 本稿は 事業承継税制等 大綱における相続税 贈与税等に関する改正について解説する 課税を軽減する方向での見直しとして

税制 A to Z 2018 年 1 月 26 日全 13 頁 事業承継税制の拡充 資産税逃れ対策等 平成 30 年度税制改正大綱解説 4 相続関係税制編 金融調査部研究員小林章子 [ 要約 ] 2017 年 12 月 14 日 自由民主党 公明党は 平成 30 年度税制改正大綱 ( 大綱 ) を公 表した 本稿は 事業承継税制等 大綱における相続税 贈与税等に関する改正について解説する 課税を軽減する方向での見直しとして

建設業法施行規則 ( 昭和二十四年建設省令第十四号 ) 様式第一号 ( 第二条関係 ) 改正案 様式第一号 ( 第二条関係 ) 改正部分に下線 新設及び削除の場合は下線を省略 現 行 - 1 -

様式第一号 ( 第二条関係 ) 改正案 様式第一号 ( 第二条関係 ) 改正部分に下線 新設及び削除の場合は下線を省略 現 行 - 1 -") 様式第一号 ( 第二条関係 ) 改正案 様式第一号 ( 第二条関係 ) 現 行 - 1 - 1~5 ( 略 ) 6 0 4 許可を受けようとする建設業 の欄は この申請書により許可を受けようとする建設業が一般 建設業の場合は 1 を 特定建設業の場合は 2 を 次の表の( ) 内に示された略号のカラムに記 入すること 1 を 特定建設業の場合は 2 を 次の表の ( ) 内に示された略号のカラムに記入すること

様式第一号 ( 第二条関係 ) 改正案 様式第一号 ( 第二条関係 ) 現 行 - 1 - 1~5 ( 略 ) 6 0 4 許可を受けようとする建設業 の欄は この申請書により許可を受けようとする建設業が一般 建設業の場合は 1 を 特定建設業の場合は 2 を 次の表の( ) 内に示された略号のカラムに記 入すること 1 を 特定建設業の場合は 2 を 次の表の ( ) 内に示された略号のカラムに記入すること

未成年者控除 障害者控除の見直し 未成年者控除 障害者控除 6 万円 20 歳に達するまでの年数 6 万円 ( 特別障害者 :12 万円 ) 85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ

85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ") 資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

採用者数の記載にあたっては 機械的に採用日の属する年度とするのではなく 一括 採用を行っている場合等において 次年度新規採用者を一定期間前倒しして雇い入れた 場合は 次年度の採用者数に含めることとしてください 5 新卒者等以外 (35 歳未満 ) の採用実績及び定着状況採用者数は認定申請日の直近の3

の採用実績及び定着状況採用者数は認定申請日の直近の3") 企業情報報告書 記載要領 企業情報報告書の記載にあたっては以下の注意書きを参考にしてください 1. セルの結合は行わないでください セルの幅の変更もしないでください 2. 事業主の方は黄色部分の項目について記載してください 3. 認定後の年度更新の際は 認定申請日 を 更新日 に読み替えて記載してください 4. 各項目の記入にあたっては以下の注意書きをご確認ください また 業種 職種 就 業場所は業種コード

企業情報報告書 記載要領 企業情報報告書の記載にあたっては以下の注意書きを参考にしてください 1. セルの結合は行わないでください セルの幅の変更もしないでください 2. 事業主の方は黄色部分の項目について記載してください 3. 認定後の年度更新の際は 認定申請日 を 更新日 に読み替えて記載してください 4. 各項目の記入にあたっては以下の注意書きをご確認ください また 業種 職種 就 業場所は業種コード

< F2D D8791CC817995D28F578CE B38CEB94BD8966>

2 介護予防支援関係 1 委託について ( 問 1) 地域包括支援センターは 担当区域外 ( 例えば 別の市町村 ) の居宅介護支援事業所に 新予防給付のマネジメントを委託することができるのか 利用者が地域包括支援センターの担当区域外の居宅介護支援事業所を選択する場合もあることから 地域包括支援センターは 担当区域外の居宅介護支援事業所にもマネジメントを委託することができる ( 問 2) 新予防給付のマネジメントを委託する場合の委託費用は介護予防サービス計画費のどの程度の割合とするべきか

2 介護予防支援関係 1 委託について ( 問 1) 地域包括支援センターは 担当区域外 ( 例えば 別の市町村 ) の居宅介護支援事業所に 新予防給付のマネジメントを委託することができるのか 利用者が地域包括支援センターの担当区域外の居宅介護支援事業所を選択する場合もあることから 地域包括支援センターは 担当区域外の居宅介護支援事業所にもマネジメントを委託することができる ( 問 2) 新予防給付のマネジメントを委託する場合の委託費用は介護予防サービス計画費のどの程度の割合とするべきか

[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺

![[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺](/thumbs/92/109089449.jpg "[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺") 営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

2018年度税制改正大綱 - 資産税関連の主な改正点

2018 年度税制改正大綱資産税関連の主な改正点 Issue 20, March 2018 In brief 自由民主党 公明党両党が 2017 年 12 月 14 日に決定した平成 30 年度税制改正大綱 ( 以下 2018 年度税制改正大綱 ) では 企業オーナー及び富裕層に関連する主な項目として 非上場株式等に係る相続税 贈与税の納税猶予制度の特例の創設 一般社団法人等に関する相続税 贈与税の見直し

2018 年度税制改正大綱資産税関連の主な改正点 Issue 20, March 2018 In brief 自由民主党 公明党両党が 2017 年 12 月 14 日に決定した平成 30 年度税制改正大綱 ( 以下 2018 年度税制改正大綱 ) では 企業オーナー及び富裕層に関連する主な項目として 非上場株式等に係る相続税 贈与税の納税猶予制度の特例の創設 一般社団法人等に関する相続税 贈与税の見直し

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

5 配偶者控除等 配偶者控除 配偶者特別控除 扶養控除及び勤労学生控除の合計所得金額の要件 について 一律 10 万円ずつ引き上げられます 6 青色申告特別控除正規の簿記の原則により記帳している者に係る控除額が 55 万円に引き下げられ 正規の簿記の原則により記帳し かつ e5tax 等により確定申

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

下請契約からの社会保険等未加入建設業者の排除等に係る Q&A Q1 社会保険等とはなんですか A1: 雇用保険 健康保険 厚生年金保険の 3 保険のことをいいます Q2 社会保険等に未加入 というのはどういう場合か A2: 社会保険等に未加入 とは 社会保険等の適用を受ける事業所でありながら 各保険

下請契約からの社会保険等未加入建設業者の排除等に係る Q&A について 平成 28 年 2 月 26 日建管第 2567 号各部長 各種委員会事務局長 議会事務局長 各部局長 各地方部局長あて農政部長 水産林務部長 建設部長 沿革 平成 30 年 3 月 23 日建管第 1885 号改正 下請契約からの社会保険等未加入建設業者の排除等に係る Q&A について このことについて 別紙のとおり質疑応答を作成しましたので

下請契約からの社会保険等未加入建設業者の排除等に係る Q&A について 平成 28 年 2 月 26 日建管第 2567 号各部長 各種委員会事務局長 議会事務局長 各部局長 各地方部局長あて農政部長 水産林務部長 建設部長 沿革 平成 30 年 3 月 23 日建管第 1885 号改正 下請契約からの社会保険等未加入建設業者の排除等に係る Q&A について このことについて 別紙のとおり質疑応答を作成しましたので

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

xls

1 2 3 ( 参考様式 6) 利用者 ( 入所者 ) 又はそのはその家族家族からのからの苦情苦情を解決解決するためにするために講ずるずる措置措置の概要 事業所又は施設名申請するサービス種類 1 利用者 ( 入所者 ) 又はその家族からの相談又は苦情等に対応する常設の窓口 ( 連絡先 ) 担当者 2 円滑かつ迅速に苦情を解決するための処理体制 手順 具体的な対応方針 3 その他参考事項 備考上の事項は例示であるので

1 2 3 ( 参考様式 6) 利用者 ( 入所者 ) 又はそのはその家族家族からのからの苦情苦情を解決解決するためにするために講ずるずる措置措置の概要 事業所又は施設名申請するサービス種類 1 利用者 ( 入所者 ) 又はその家族からの相談又は苦情等に対応する常設の窓口 ( 連絡先 ) 担当者 2 円滑かつ迅速に苦情を解決するための処理体制 手順 具体的な対応方針 3 その他参考事項 備考上の事項は例示であるので

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

Ⅱ. 主な内容 第 1 部公益法人の概況 1. 法人数 平成 29 年 12 月 1 日の公益法人は 9,493 法人 ( 前年比 +35) である 公益法人数の変動は 公益認定又は移行認定により増加し 法人の解散 公益認定の取消し及び合併に伴う減少がある ( 注 ) 公益認定 : 一般法人で公益認

である 公益法人数の変動は 公益認定又は移行認定により増加し 法人の解散 公益認定の取消し及び合併に伴う減少がある ( 注 ) 公益認定 : 一般法人で公益認") 平成 30 年 9 月 28 日内閣府 平成 29 年 公益法人の概況及び公益認定等委員会の活動報告 ~ 概要 ~ Ⅰ. ポイント 公益法人の概況 公益法人数は 9,493 法人 ( 前年比 +35 平成 29 年 12 月 1 日現在 ) となった (2 頁 法人数 ) 公益法人の解散は 19 法人 公益認定の取消しは 5 法人 合併は 6 法人である (2 頁 法人の解散 公益認定の取消し 合併件数

平成 30 年 9 月 28 日内閣府 平成 29 年 公益法人の概況及び公益認定等委員会の活動報告 ~ 概要 ~ Ⅰ. ポイント 公益法人の概況 公益法人数は 9,493 法人 ( 前年比 +35 平成 29 年 12 月 1 日現在 ) となった (2 頁 法人数 ) 公益法人の解散は 19 法人 公益認定の取消しは 5 法人 合併は 6 法人である (2 頁 法人の解散 公益認定の取消し 合併件数

三ケ島工業団地周辺地区 第一回勉強会

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

贈与税の納税猶予に関する適格者証明書

様式 1 号 ( 第 2 の 1 の (1) 関係 ) 贈与税の納税猶予に関する適格者証明書 証明願 岐阜市農業委員会長殿 農地等の受贈者氏名 印 下記の事実に基づき 贈与者及び私が租税特別措置法施行令第 40 条の 6 第 1 項 ( 各号列記の部分を除 く ) 及び第 6 項各号に該当することを証明願います なお 贈与者は租税特別措置法施行令第 40 条の 6 第 1 項各号に該当する事実はありません

様式 1 号 ( 第 2 の 1 の (1) 関係 ) 贈与税の納税猶予に関する適格者証明書 証明願 岐阜市農業委員会長殿 農地等の受贈者氏名 印 下記の事実に基づき 贈与者及び私が租税特別措置法施行令第 40 条の 6 第 1 項 ( 各号列記の部分を除 く ) 及び第 6 項各号に該当することを証明願います なお 贈与者は租税特別措置法施行令第 40 条の 6 第 1 項各号に該当する事実はありません

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指

労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指") 厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

3. 保険加入義務のあるのある営業所 ( 適用事業所 ) について社会保険法人の事業所 ( 営業所 ) 及び個人経営で常時 5 人以上の労働者を使用する事業所 ( 営業所 ) が適用事業所に該当します 雇用保険については 労働者を 1 人でも雇用する事業所 ( 営業所 ) が適用事業所に該当します

について社会保険法人の事業所 ( 営業所 ) 及び個人経営で常時 5 人以上の労働者を使用する事業所 ( 営業所 ) が適用事業所に該当します 雇用保険については 労働者を 1 人でも雇用する事業所 ( 営業所 ) が適用事業所に該当します") 平成 24 年 11 月 1 日よりより 建設業許可建設業許可 更新等申請時更新等申請時に健康保険等の加入状況加入状況を記載記載したした書面書面の提出提出が必要必要となります! 建設業の社会保険未加入対策の一環として 平成 24 年 5 月 1 日建設業法施 行規則について所要の改正が行われました これを受け 平成 24 年 11 月 1 日から次のとおり新たな取り組みがスタートいたします 目的建設産業においては

平成 24 年 11 月 1 日よりより 建設業許可建設業許可 更新等申請時更新等申請時に健康保険等の加入状況加入状況を記載記載したした書面書面の提出提出が必要必要となります! 建設業の社会保険未加入対策の一環として 平成 24 年 5 月 1 日建設業法施 行規則について所要の改正が行われました これを受け 平成 24 年 11 月 1 日から次のとおり新たな取り組みがスタートいたします 目的建設産業においては

10 解説 p1 ⑵⑶ ⑷ 11

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

速報! 平成27年度税制改正セミナー

2-1-1 現行の事業承継税制の問題点 概要 事業承継税制とは 後継者が経済産業大臣の認定を受けた非上場会社の株式等を先代経営者から相続 又は贈与により取得した場合において 相続税 贈与税の納税が猶予される特例制度です 先代後継 者や後継者の死亡等により 猶予税額が免除されます 主な要件 問題点 1 発行済議決権株式総数の最大3分の2が対象 特例制度が利用できる株式数に制限がある 2 相続の場合 取得した株式に係る納税猶予の割合は80%

2-1-1 現行の事業承継税制の問題点 概要 事業承継税制とは 後継者が経済産業大臣の認定を受けた非上場会社の株式等を先代経営者から相続 又は贈与により取得した場合において 相続税 贈与税の納税が猶予される特例制度です 先代後継 者や後継者の死亡等により 猶予税額が免除されます 主な要件 問題点 1 発行済議決権株式総数の最大3分の2が対象 特例制度が利用できる株式数に制限がある 2 相続の場合 取得した株式に係る納税猶予の割合は80%

第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対

の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対") 地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

Microsoft Word - tokutei_a04t(旧特定-変更)(更新)_

(更新)_") - 法人名称の変更 - 事業所名称の変更を伴う場合は 様式の 6 欄 7 欄 85 欄についても記入して下さい ( 変更後の定款が作成されていない場合は 当該変更に係る 株主総会議事録 を添付 ) () 登記簿謄本 ( 履歴事項全部証明書 ) - 法人住所の変更 - 派遣事業を行う事業所所在地の変更を伴う場合は 様式の 6 欄 7 欄 86 欄についても記入して下さい ( 変更後の定款が作成されていない場合は

- 法人名称の変更 - 事業所名称の変更を伴う場合は 様式の 6 欄 7 欄 85 欄についても記入して下さい ( 変更後の定款が作成されていない場合は 当該変更に係る 株主総会議事録 を添付 ) () 登記簿謄本 ( 履歴事項全部証明書 ) - 法人住所の変更 - 派遣事業を行う事業所所在地の変更を伴う場合は 様式の 6 欄 7 欄 86 欄についても記入して下さい ( 変更後の定款が作成されていない場合は

子宮頸がん予防措置の実施の推進に関する法律案要綱

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

04 件数表280205(東京)

") 年金記録訂正請求に係る答申について 関東信越地方年金記録訂正審議会 ( 東京都担当部会 ) 平成 28 年 2 月 5 日答申分 答申の概要 (1) 年金記録の訂正の必要があるとするもの 1 件 厚生年金保険関係 1 件 (2) 年金記録の訂正を不要としたもの 3 件 厚生年金保険関係 3 件 厚生局受付番号 : 関東信越 ( 東京 )( 受 ) 第 1500836 号 厚生局事案番号 : 関東信越

年金記録訂正請求に係る答申について 関東信越地方年金記録訂正審議会 ( 東京都担当部会 ) 平成 28 年 2 月 5 日答申分 答申の概要 (1) 年金記録の訂正の必要があるとするもの 1 件 厚生年金保険関係 1 件 (2) 年金記録の訂正を不要としたもの 3 件 厚生年金保険関係 3 件 厚生局受付番号 : 関東信越 ( 東京 )( 受 ) 第 1500836 号 厚生局事案番号 : 関東信越

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

3 減免の期間及び割合 下表の左欄の期間に終了する事業年度又は課税期間に応じて右欄の減免割合を適用します H27.6.1~H 減免割合 5/6 納付割合 1/6 H28.6.1~H 減免割合 4/6 納付割合 2/6 H29.6.1~H 減免割合 3/6 納

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

医療法人への移行の案内.indd

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

参考資料 Press Release 報道関係者各位 平成 25 年 12 月 24 日 照会先 年金局事業管理課 ( 法令関係 ) 課長補佐安里賀奈子 ( 内線 3576) ( 国民年金関係 ) 課長補佐尾山將 ( 内線 3661) ( 厚生年金保険関係 ) 課長補佐西崎勝己 ( 内線 3644) ( 直通電話 )03(3595)2811 平成 26 年度予算案等における国民年金保険料収納対策等について

参考資料 Press Release 報道関係者各位 平成 25 年 12 月 24 日 照会先 年金局事業管理課 ( 法令関係 ) 課長補佐安里賀奈子 ( 内線 3576) ( 国民年金関係 ) 課長補佐尾山將 ( 内線 3661) ( 厚生年金保険関係 ) 課長補佐西崎勝己 ( 内線 3644) ( 直通電話 )03(3595)2811 平成 26 年度予算案等における国民年金保険料収納対策等について

Microsoft Word - QandA-tyougai

社会保険等未加入対策 Q&A 庁外向け 更新日 : 平成 30 年 3 月 22 日 一次 二次以下共通 Q1 社会保険等とは何か Q2 社会保険等の適用除外とは どのような場合か Q3 適用除外の場合 加入と未加入のどちらの扱いと同様か Q4 建設業者としての社会保険等の加入状況を確認するのか それとも個々 の労働者の加入状況を確認するのか Q5 どのような場合でも 社会保険等に未加入である下請業者

社会保険等未加入対策 Q&A 庁外向け 更新日 : 平成 30 年 3 月 22 日 一次 二次以下共通 Q1 社会保険等とは何か Q2 社会保険等の適用除外とは どのような場合か Q3 適用除外の場合 加入と未加入のどちらの扱いと同様か Q4 建設業者としての社会保険等の加入状況を確認するのか それとも個々 の労働者の加入状況を確認するのか Q5 どのような場合でも 社会保険等に未加入である下請業者

中小法人の地方法人二税の eltax の利用率 70% 以上という目標達成に向けて 下記の eltax の使い勝手改善等の取組を進めるとともに 地方団体の協力を得つつ 利用勧奨や広報 周知等 eltax の普及に向けた取組を一層進める また 中小法人の地方法人二税の eltax の利用率の推移等を踏

行政手続コスト 削減のための基本計画 省庁名重点分野名 総務省地方税 1 手続の概要及び電子化の状況 1 手続の概要地方税に関する手続については 地方税法において規定されるとともに各地方団体が条例で定めており これらの規定等に基づき 納税義務者等は 申告 納付 申請 届出等の各行為を行う必要がある 2 電子化の状況法人住民税 法人事業税 ( 地方法人二税 ) 等の地方税の申告については 全地方団体に対して

行政手続コスト 削減のための基本計画 省庁名重点分野名 総務省地方税 1 手続の概要及び電子化の状況 1 手続の概要地方税に関する手続については 地方税法において規定されるとともに各地方団体が条例で定めており これらの規定等に基づき 納税義務者等は 申告 納付 申請 届出等の各行為を行う必要がある 2 電子化の状況法人住民税 法人事業税 ( 地方法人二税 ) 等の地方税の申告については 全地方団体に対して

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金

年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金") 平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

て 次に掲げる要件が定められているものに限る 以下この条において 特定新株予約権等 という ) を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及

を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及") 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

スライド 1

平成 24 年 3 月末で適格退職年金は終了します 今すぐ お手続きを開始ください 適格退職年金につきましては 平成 24 年 3 月末までに 他の企業年金制度等へ移行するなどの対応が必要です 閉鎖型適格退職年金 ( 加入者がおらず 受給者のみで構成された適格退職年金 ) についても 期限までに移行する必要があります 適格退職年金の移行先には以下の制度 があり 平成 24 年 3 月末までは 適格退職年金の年金資産を非課税で移換することができます

平成 24 年 3 月末で適格退職年金は終了します 今すぐ お手続きを開始ください 適格退職年金につきましては 平成 24 年 3 月末までに 他の企業年金制度等へ移行するなどの対応が必要です 閉鎖型適格退職年金 ( 加入者がおらず 受給者のみで構成された適格退職年金 ) についても 期限までに移行する必要があります 適格退職年金の移行先には以下の制度 があり 平成 24 年 3 月末までは 適格退職年金の年金資産を非課税で移換することができます

Microsoft Word - 添付書類-旧特定(変更)

") - 法人名称の変更 - 事業所名称の変更を伴う場合は 様式の 6 欄 7 欄 85 欄についても記入して下さい 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] () 登記簿謄本 ( 履歴事項全部証明書 ) - 法人住所の変更 - 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 派遣事業を行う事業所所在地の変更を伴う場合は 様式の 6

- 法人名称の変更 - 事業所名称の変更を伴う場合は 様式の 6 欄 7 欄 85 欄についても記入して下さい 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] () 登記簿謄本 ( 履歴事項全部証明書 ) - 法人住所の変更 - 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 派遣事業を行う事業所所在地の変更を伴う場合は 様式の 6

Q&A 集 Q1 社会保険等とは何か A1 社会保険等とは 健康保険 ( 協会けんぽ 健康保険組合等 ) 厚生年金保険 及び雇用保険をいいます Q2 国民健康保険組合に加入しているが 社会保険等未加入建設業者となるのか A2 法人や常時 5 人以上の従業員を使用する国民健康保険組合に加入している建設

厚生年金保険 及び雇用保険をいいます Q2 国民健康保険組合に加入しているが 社会保険等未加入建設業者となるのか A2 法人や常時 5 人以上の従業員を使用する国民健康保険組合に加入している建設") 平成 28 年 9 月 15 日 県発注工事における社会保険等未加入対策について お知らせ 岡山県土木部 平成 28 年 10 月 1 日以降に 入札公告 指名通知 随意契約のための見積依頼を行う工事から 元請業者が社会保険等未加入建設業者を相手方として下請契約を締結することについて 当該下請契約の請負代金総額にかかわらず 原則禁止することについては 同年 3 月にお知らせしたところですが その趣旨の徹底を図るため

平成 28 年 9 月 15 日 県発注工事における社会保険等未加入対策について お知らせ 岡山県土木部 平成 28 年 10 月 1 日以降に 入札公告 指名通知 随意契約のための見積依頼を行う工事から 元請業者が社会保険等未加入建設業者を相手方として下請契約を締結することについて 当該下請契約の請負代金総額にかかわらず 原則禁止することについては 同年 3 月にお知らせしたところですが その趣旨の徹底を図るため

登録審査機関の審査ポイント

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

個人事業者向けの事業承継税制が創設

税制 2019 年 3 月 27 日全 10 頁 個人事業者向けの事業承継税制が創設 2019 年度税制改正法案 ( 相続税 贈与税 2) 金融調査部研究員小林章子 [ 要約 ] 現在開会中の第 198 回通常国会において 2019 年度の税制改正法案が審議中である 本レポートでは 相続税 贈与税に関する見直しのうち 新たに創設されるいわゆる 個人版事業承継税制 について解説する 個人事業者の事業用資産にかかる相続税

税制 2019 年 3 月 27 日全 10 頁 個人事業者向けの事業承継税制が創設 2019 年度税制改正法案 ( 相続税 贈与税 2) 金融調査部研究員小林章子 [ 要約 ] 現在開会中の第 198 回通常国会において 2019 年度の税制改正法案が審議中である 本レポートでは 相続税 贈与税に関する見直しのうち 新たに創設されるいわゆる 個人版事業承継税制 について解説する 個人事業者の事業用資産にかかる相続税

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

特定個人情報の取扱いの対応について

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

1 非上場株式等についての贈与税の納税猶予及び免除の特例 ( 租税特別措置法第条の 7 の 5) 特例措置 ⑴ 制度のあらまし ( 注 1 円滑化法の認定 ) を都道府県知事から受ける非上場会社の後継者である受贈者 ( 特例経営承継受贈者 といいます ) が 贈与者から非上場会社の株式又は出資 (

特例措置 ⑴ 制度のあらまし ( 注 1 円滑化法の認定 ) を都道府県知事から受ける非上場会社の後継者である受贈者 ( 特例経営承継受贈者 といいます ) が 贈与者から非上場会社の株式又は出資 (") 8 非上場株式等についての贈与税の納税猶予及び免除の特例等 この特例等には 租税特別措置法第 条の7の5から第 条の7の8までの各規定による措置 ( 特例措置 といいます ) と租税特別措置法第 条の7から第 条の7の4までの各規定による 措置 ( 一般措置 といいます ) のつの制度があり その概要は 次の図のとおりです なお 特例措置については 平成 年 1 月 1 日から平成 年 月 日までの

8 非上場株式等についての贈与税の納税猶予及び免除の特例等 この特例等には 租税特別措置法第 条の7の5から第 条の7の8までの各規定による措置 ( 特例措置 といいます ) と租税特別措置法第 条の7から第 条の7の4までの各規定による 措置 ( 一般措置 といいます ) のつの制度があり その概要は 次の図のとおりです なお 特例措置については 平成 年 1 月 1 日から平成 年 月 日までの

2 税金から控除される額 市区町村や都道府県に対する寄附金は 特定寄附金 と呼ばれ 所得税や住民税を計算するときに 寄附金控除が適用され 税が軽減されます 所得税の控除 総所得金額等の 40% が限度 2,000 円 所得税率 住民税の控除基本控除 総所得金額等の 30% が限度 2

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

( 様式第 1 号 ( 共通 )) 共通事項 1 キャリアアップ管理者 情報 ( 氏名 ): 役職 ( 配置日 ): 年月日 2 キャリアアップ管理者 の業務内容 ( 事業所情報欄 ) 3 事業主名 4 事業所住所 ( - ) 5 電話番号 ( ) - 6 担当者 7 企業全体で常時雇用する労働 者

) 共通事項 1 キャリアアップ管理者 情報 ( 氏名 ): 役職 ( 配置日 ): 年月日 2 キャリアアップ管理者 の業務内容 ( 事業所情報欄 ) 3 事業主名 4 事業所住所 ( - ) 5 電話番号 ( ) - 6 担当者 7 企業全体で常時雇用する労働 者") ( 様式第 1 号 ( 表紙 ))(H27.4 改正 ) 提出日 : 平成年月日 労働局長殿 キャリアアップ助成金 キャリアアップ計画書 事業所名 : 使用者側代表者名 : 労働組合等の労働者代表者名 : 管轄労働局確認欄 受理日 : 平成年月日確認日 : 平成年月日 受理番号 : 確認 : ( 様式第 1 号 ( 共通 )) 共通事項 1 キャリアアップ管理者 情報 ( 氏名 ): 役職 ( 配置日

( 様式第 1 号 ( 表紙 ))(H27.4 改正 ) 提出日 : 平成年月日 労働局長殿 キャリアアップ助成金 キャリアアップ計画書 事業所名 : 使用者側代表者名 : 労働組合等の労働者代表者名 : 管轄労働局確認欄 受理日 : 平成年月日確認日 : 平成年月日 受理番号 : 確認 : ( 様式第 1 号 ( 共通 )) 共通事項 1 キャリアアップ管理者 情報 ( 氏名 ): 役職 ( 配置日

< F2D92B78AFA974497C78F5A91EE96408E7B8D738B4B91A C>

第一号様式 ( 第二条関係 )( 日本工業規格 A 列 4 番 ) ( 第一面 ) 認定申請書 年月日 申請者の住所又は主たる事務所の所在地申請者の氏名又は名称代表者の氏名 印 第 1 項 長期優良住宅の普及の促進に関する法律第 5 条 第 2 項 の規定に基づき 長期優良住宅建築等 第 3 項 計画について認定を申請します この申請書及び添付図書に記載の事項は 事実に相違ありません ( 本欄には記入しないでください

第一号様式 ( 第二条関係 )( 日本工業規格 A 列 4 番 ) ( 第一面 ) 認定申請書 年月日 申請者の住所又は主たる事務所の所在地申請者の氏名又は名称代表者の氏名 印 第 1 項 長期優良住宅の普及の促進に関する法律第 5 条 第 2 項 の規定に基づき 長期優良住宅建築等 第 3 項 計画について認定を申請します この申請書及び添付図書に記載の事項は 事実に相違ありません ( 本欄には記入しないでください

総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?

本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?") 内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

はじめに中小企業は日本の企業数の約 99% 従業員数で言えば約 70% を占め 地域経済 社会を支える存在 雇用の受け皿として重要な役割を担っています 国税庁の資料によれば 法人税申告の約 90% に税理士が関与しています 今回 税理士の業務 特に中小企業支援に係る業務を紹介するとともに 日本税理士

2018 年 5 月 経営 Q&A 回答者日本税理士会連合会常務理事 中小企業対策部長瀬戸順一 経営者が知って得する税務講座 ~ 税理士の業務と中小企業支援の取組み ~ Question 当社は 私と従業員の計 3 名の会社で 中古自動車の販売をしています 今年の冬に開業し 売上も徐々に増えてきましたが 税務や会計について不安な点があります また 先々のことを考えると 中長期的なビジョンの策定について

2018 年 5 月 経営 Q&A 回答者日本税理士会連合会常務理事 中小企業対策部長瀬戸順一 経営者が知って得する税務講座 ~ 税理士の業務と中小企業支援の取組み ~ Question 当社は 私と従業員の計 3 名の会社で 中古自動車の販売をしています 今年の冬に開業し 売上も徐々に増えてきましたが 税務や会計について不安な点があります また 先々のことを考えると 中長期的なビジョンの策定について

Microsoft Word - News_Letter_Tax-Vol.43.docx

~ タックスヘイブン対策税制の範囲拡大について ~ 平成 29 年度税制改正により タックスヘイブン対策税制 ( 外国子会社合算税制 ) に関して改正が加 えられました 本ファームニュースでは平成 29 年度改正により改正により本税制の適用本税制の適用判定判定対象に加わることと なった 特定外国関係会社 の概念についてご説明いたします タックスヘイブン ( 租税回避地 ) とは 香港やシンガポール

~ タックスヘイブン対策税制の範囲拡大について ~ 平成 29 年度税制改正により タックスヘイブン対策税制 ( 外国子会社合算税制 ) に関して改正が加 えられました 本ファームニュースでは平成 29 年度改正により改正により本税制の適用本税制の適用判定判定対象に加わることと なった 特定外国関係会社 の概念についてご説明いたします タックスヘイブン ( 租税回避地 ) とは 香港やシンガポール

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

A4 経営事項審査の受審状況により確認方法が異なります なお 適用除外は 労働者の就業形態等によって適用除外とならない場合もあることから 元請負人は 年金事務所等に適用除外となる要件を確認した上で判断してください 経営事項審査を受審している場合 有効期間にある経営規模等評価結果通知書総合評定値通知書

Q&A 集 Q1 社会保険等とは何か A1 社会保険等とは 健康保険 ( 協会けんぽ 健康保険組合等 ) 厚生年金保険 及び雇用保険をいいます Q2 国民健康保険組合に加入しているが 社会保険等未加入建設業者となるのか A2 法人や常時 5 人以上の従業員を使用する国民健康保険組合に加入している建設業者であっても 従前から国民健康保険組合に加入している個人事業主が法人化したとき 又は常時使用する従業者が5

Q&A 集 Q1 社会保険等とは何か A1 社会保険等とは 健康保険 ( 協会けんぽ 健康保険組合等 ) 厚生年金保険 及び雇用保険をいいます Q2 国民健康保険組合に加入しているが 社会保険等未加入建設業者となるのか A2 法人や常時 5 人以上の従業員を使用する国民健康保険組合に加入している建設業者であっても 従前から国民健康保険組合に加入している個人事業主が法人化したとき 又は常時使用する従業者が5

日税研メールマガジン vol.143 ( 平成 31 年 2 月 15 日発行 ) 公益財団法人日本税務研究センター Article 平成 31 年度税制改正大綱の解説 ( 2) 税理士金井恵美子 * 本稿では 前号 ( vol.142) に引き続き 平成 31 年度税制改正の大綱 に示された改正事

公益財団法人日本税務研究センター Article 平成 31 年度税制改正大綱の解説 ( 2) 税理士金井恵美子 * 本稿では 前号 ( vol.142) に引き続き 平成 31 年度税制改正の大綱 に示された改正事") Article 平成 31 年度税制改正大綱の解説 ( 2) 税理士金井恵美子 * 本稿では 前号 ( vol.142) に引き続き 平成 31 年度税制改正の大綱 に示された改正事項のうち 実務への影響が特に大きいと思われるものについて その概要を紹介する VI. 個人事業に係る事業承継税制の創設平成 30 年度税制改正における法人の事業承継税制の拡充に続き 個人事業についても 10 年間の時限措置として事業承継税制が創設される

Article 平成 31 年度税制改正大綱の解説 ( 2) 税理士金井恵美子 * 本稿では 前号 ( vol.142) に引き続き 平成 31 年度税制改正の大綱 に示された改正事項のうち 実務への影響が特に大きいと思われるものについて その概要を紹介する VI. 個人事業に係る事業承継税制の創設平成 30 年度税制改正における法人の事業承継税制の拡充に続き 個人事業についても 10 年間の時限措置として事業承継税制が創設される

入力規則 年月日 / 年月 英数字 数値 西暦 半角数字 和暦は使用しない 年月日 yyyy/mm/dd (2016/04/01) 年月 yyyy/mm (2016/04) 半角文字で入力してください 全角文字は不可です ( 郵便番号 電話番号 年月日 人数や回数 面積などの数値欄 ) 人数は小数点

年月 yyyy/mm (2016/04) 半角文字で入力してください 全角文字は不可です ( 郵便番号 電話番号 年月日 人数や回数 面積などの数値欄 ) 人数は小数点") 基本情報項目記入上の留意点 各サービス共通 基本情報は 記入年月日現在における内容を記載します なお 記載要領中 別の指示がある場合には それに従います 記載要領 入力規則に沿って入力してください エクセル版の調査票のみの注意点 人数 時間等の入力必須欄は 初期値としてあらかじめ 0 を入力してあります 必要な箇所に数値等入力をしてください セルの色 黄 は入力必須 それ以外の欄は 必要に応じて入力する欄です

基本情報項目記入上の留意点 各サービス共通 基本情報は 記入年月日現在における内容を記載します なお 記載要領中 別の指示がある場合には それに従います 記載要領 入力規則に沿って入力してください エクセル版の調査票のみの注意点 人数 時間等の入力必須欄は 初期値としてあらかじめ 0 を入力してあります 必要な箇所に数値等入力をしてください セルの色 黄 は入力必須 それ以外の欄は 必要に応じて入力する欄です

山梨国民年金事案 275 第 1 委員会の結論申立人の昭和 47 年 6 月から 48 年 3 月までの期間の国民年金保険料については 還付されていないものと認められることから 還付についての記録を訂正することが必要である 1 申立人の氏名等氏名 : 男基礎年金番号 : 生年月日 : 昭和 25 年

( 平成 22 年 6 月 2 日報道資料抜粋 ) 年金記録に係る苦情のあっせん等について 年金記録確認山梨地方第三者委員会分 1. 今回のあっせん等の概要 (1) 年金記録の訂正の必要があるとのあっせんを実施するもの 25 件 国民年金関係 厚生年金関係 1 件 24 件 (2) 年金記録の訂正を不要と判断したもの 1 件 厚生年金関係 1 件 山梨国民年金事案 275 第 1 委員会の結論申立人の昭和

( 平成 22 年 6 月 2 日報道資料抜粋 ) 年金記録に係る苦情のあっせん等について 年金記録確認山梨地方第三者委員会分 1. 今回のあっせん等の概要 (1) 年金記録の訂正の必要があるとのあっせんを実施するもの 25 件 国民年金関係 厚生年金関係 1 件 24 件 (2) 年金記録の訂正を不要と判断したもの 1 件 厚生年金関係 1 件 山梨国民年金事案 275 第 1 委員会の結論申立人の昭和

「図解 外形標準課税」(仮称)基本構想

基本構想") 平成 30 年 1 月東京都主税局 所得拡大促進税制 ( 雇用者給与等支給額が増加した場合の付加価値額の控除 ) に関する Q&A Q1 外形標準課税における 所得拡大促進税制 とはどのような制度ですか? Q2 当該制度の適用対象年度は いつからいつまでですか? Q3 当該制度の適用を受けるためには どのような要件を満たすことが必要ですか? Q4 連結法人ですが 適用に当たっての要件に違いがありますか?

平成 30 年 1 月東京都主税局 所得拡大促進税制 ( 雇用者給与等支給額が増加した場合の付加価値額の控除 ) に関する Q&A Q1 外形標準課税における 所得拡大促進税制 とはどのような制度ですか? Q2 当該制度の適用対象年度は いつからいつまでですか? Q3 当該制度の適用を受けるためには どのような要件を満たすことが必要ですか? Q4 連結法人ですが 適用に当たっての要件に違いがありますか?