金融所得税制の見直し

|

|

|

- まとも あいきょう

- 5 years ago

- Views:

Transcription

1 金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹

2 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている 19年10月に予定されている消費増税時に軽減税率が導入されるが その減収額は1兆円と見積もられており 法律で 安定的な恒久財 源を確保するため 平成30年度末までに歳出及び歳入上の措置を講 じる ことが義務付けられている 4000億円は総合合算制の取りやめで手当 30年度税制改正で たばこ税増税2500億円 所得税 住民税増税で800億円 足 りないのは3000億円弱ということになる なお 金融所得税制は1 で500億円程度の増収(ネットベース と いわれている

3

4 主要国における給与所得課税と金融所得課税の概要 日 本 給与所得課 総合課税 税 ア メ リ カ 総合課税 源泉分離 課 利子課税 税 20% 申告分離と 配当課税 総合課税と の選択 申告分離 20 又は 総合課税 10 55% 株式 譲 申告分離 課 税 渡益 課税 20 連邦税 州 地方政府税 イ ギ リ ス 総合課税 段階的課税 分離課税 ド イ ツ 総合課税 フ ラ ン ス 給与所得 8 53 申告不要 分離課税 総合課税 段階的課税 連邦税 分離課税 段階的課税 連邦税 0 分離課税 州 地方政府 州 地方政府税 段階的課税 税 総合課税 分離課税 総合課税 も選択可 金融所得 注1 日本では 特定公社債等の利子等については 20% 所得税15% 個人住民税5% の税率による申告分離課税の対象となる 源泉徴収されたものについては 申告不要を選択できる 日本の配当課税は 源泉徴収 20% 所得税15% 個人住民税5 のみで申告不要を選択することも可能 注2 アメリカでは 配当課税は 適格配当 配当落ち日の前後60日の計121日間に60日を超えて保有する株式について 内国法人又は適格外国法人から受領した配当 についてのものである 注3 イギリスでは 給与所得等 利子所得 配当所得 キャピタル ゲインの順に所得を積み上げて それぞれの所得毎に適用税率が決定される 注4 ドイツでは 資本所得と他の所得を合算したときに適用される税率が25 以下となる場合には 申告により総合課税の適用が可能 ただし 申告を行った結果 総合課税を選択した方が納税者に とって却って不利になる場合には 税務当局において資本所得は申告されなかったものとして取り扱われ の源泉徴収税のみが課税される 注5 フランスでは 2013年予算法において 利子 配当 譲渡益について分離課税との選択制が廃止され 2013年分所得から総合課税が一律適用されることとなった 財務省資料を筆者が加工

5 日本版IRAのイメージ 生命保険契約 簡易保険契約 生命共済契約に基づく個人年金等 個人型確定拠出年金 EET型 私学 三階部分 日本版IRAに統合 二階部分 小 規 模 企 業 共 済 農 業 者 年 金 基 金 国 民 年 金 基 金 確定拠出 年金 企業型 厚生年金 基金 確定給付 企業年金 石炭 鉱業 年金 基金 中小企業退職金 共済 特定退職金共済 外国の法令に基 づく年金 自社年金 TEE型 年金払い退職給付 厚生年金保険 公的年 金等 控除に 該当 付加年金 国民年金 基礎年金 一階部分 第2号被保険者の 被扶養配偶者 自営業者等 民間サラリーマン 公務員等 第3号被保険者 第1号被保険者 第2号被保険者等 金融税制 番号研究会

6 EET型とTEE型の運用比較 貯蓄額 貯蓄時の 納税額 A 所得課税 消費課税 タイプ 元本と運用 益 B 年後の 税額 C 10年後の税引 き後手取り 10年間の 税額の10年 後の価値 税引き後手取 り額の所得課税 との差 B - C 注11 注4 118 注2 注5 減税額 注6 45 注7 0 A EET 型 100 B TEE 型 非課税 非課税 163 非課税 非課税 EEE型 注1 注2 注3 注4 注5 注6 注7 注 年後の 貯蓄総額 当初の所得100を 税率20% 利子率5%で10年間運用した場合 非課税 注3 注2 12 注8 10年目の元本とその運用益 元本は毎年4%ずつ成長 の9乗 の10乗 の10乗 10年目の運用益に対する税額 の9乗 年後の手取り額 貯蓄総額 に対する税額 毎年の運用益に20%の税率がかかるため 貯蓄額は差し引き4%成長 の10乗 貯蓄時の納税額と毎年の運用益に対する税額 初年度の税額0.8が毎年4%ずつ成長 を割引率5%で計算した10年後の現在価値 PV 初年度の税額20を割引率5%で計算した10年後の現在価値 PV 金融税制 番号研究会

7 日本証券業協会作成

8 わが国の金融所得税収の推移 源泉所得税 申告所得税 利子所得 配当所得 譲渡益 単位千億円 うち株式譲 渡益 合計 うち金融所 得 2012年度 決算 4 20 7 2 31 27 2013年度 決算 5 26 13 8 44 39 2014年度 決算 5 38 12 7 54 49 2015年度 決算 4 45 15 9 64 58 2016年度 補正後 3 37 12 6 52 47 2017年度 予算 3 37 12 6 52 46 財務省資料を筆者が加工 注 法人の受取る利子 配当からの源泉所得税は法人税から控除されるので ネットの税収は相当少ない

9 あわせて金融インフラを強化する税制の見直しを 金融所得税制の見直しについては 国民の資産形成を支援する税制の拡充 具体的には NISAを本格的なTEE型 拠出時課税 あとは非課税 の資産形成支援制度として整備する ことなどとパッケージで行う必要がある わが国の公的年金制度は賦課方式なので 少子高齢化の進展で制度の根幹が揺らいでいる 14年の財政検証では 8つのうち3つのケースで 年金の所得代替率 65歳で受け取る 年金額と平均賃金との比率 が50 を割っており 国民の将来不安を高めている その ためにも 自助努力での老後の生活資金の確保を支援する税制の必要性がある 17年に拡充したiDeCoの税制はEET型 拠出 運用時非課税 給付時課税 である 諸外 国を見ると EET型とTEE型の貯蓄優遇制度が並立し 国民はニーズに応じて選択できる 米国ではIRAとRoth IRA カナダでは登録退職貯蓄制度 RRSP と非課税貯蓄口座 TFSA という2つの選択肢があり 前者がEET型 後者がTEE型で 税率が一定であれ ば 税引き後の手取りは等しくなる 税制改正大綱にも 諸外国の制度 も踏まえつ つ と記されており参考にすべきだ わが国のNISAはTEE型で 10年に導入され 16年にジュニアNISA 18年からはつみたて NISAが追加されたが いまだ暫定措置である これを本格的な貯蓄優遇制度 たとえば日 本版IRA に模様替えし 国民の老後 貯蓄の選択肢を広げることが必要である 複数に分散しわかりづらい3階部分の年金の整 理 統合の受け皿としての役割も期待できる idecoは厚生労働省所管の年金制度であり NISAは金融庁所管の証券税制の流れをくむ制度であるが 国民にとっては同じ機能を持つ

10 2段階 累進の金融税制は可能か 金融所得 譲渡益 配当 利子所得 の税率を 一定の所得 たとえば金融所得100万円 申告所得1500万 円 について 20 から30 に引上げることは可能か 1 特定口座で30 で源泉徴収し金融所得100万円未満や申告所得2000万円未満の場合に還付する方法 2 20 で源泉徴収し金融所得100万円以上や申告所得2000万円以上の場合には改めて申告納税させる方法 税務署の徴税実務がついていけるかどうか メリットの多い特定口座では完結できない ①金融所得100万円以上の判定が金融機関ではできない 特定口座を複数の金融機関で持っている場合 下記 の状況から金融所得情報の連携困難 特定口座外の金融所得がある場合 配当を比例配分方式で受け取っていない 一般口座を持っている 銀行 利子を含めるか等 ②申告所得についての情報が金融機関にはない マイナンバーを利用しての税務署から金融機関への申告所得情報の連携が理論的には可能かもしれないが マイナンバーを金融機関に提出しない顧客が相当数いる 昨年末現在で 証券会社の顧客からのマイナンバー 取得割合は4割程度にとどまり たび重なる案内にも関わらず 取得積み上げは困難を極めている 一律低い税率で源泉徴収しておいて 確定申告義務がある2000万円以上の申告所得の者に限って税率引上げ分 だけ申告納税させれるという考え方もある この方式では 高齢者に金融資産が偏在している状況からすると 金融所得は多いのに 給与所得等は少なく 確定申告不要という人が多く 税収増の効果は期待できない

税調第19回総会 資料3-3

4. 貯蓄 投資等に係る税制について 利子等並びに上場株式の配当等及び譲渡益に係る税制の沿革年金 貯蓄制度及びNISAの加入者等の推移 預貯金 公社債等の利子等上場株式の配当等上場株式の譲渡益 ~ 昭和 62 年 総合課税 源泉分離選択課税(35%[ 国税のみ ]) 申告不要( 普通預金等のみ ) 選択 ( 源泉 :20%[ 国税のみ ]) マル優 ( 少額貯蓄非課税制度 )[S38 年創設 ] 総合課税

4. 貯蓄 投資等に係る税制について 利子等並びに上場株式の配当等及び譲渡益に係る税制の沿革年金 貯蓄制度及びNISAの加入者等の推移 預貯金 公社債等の利子等上場株式の配当等上場株式の譲渡益 ~ 昭和 62 年 総合課税 源泉分離選択課税(35%[ 国税のみ ]) 申告不要( 普通預金等のみ ) 選択 ( 源泉 :20%[ 国税のみ ]) マル優 ( 少額貯蓄非課税制度 )[S38 年創設 ] 総合課税

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

日本版IRA(個人型年金積立金非課税制度)と番号制度

と番号制度") 日本版 IRA( 個人型年金積立金非課税制 度 ) の創設に向けて ジャパン タックス インスティチュート (2014 年 3 月 19 日 ) 中央大学法科大学院教授森信茂樹 1 金融 資本市場活性化に向けての提言 金融 資本市場活性化有識者会合 ( 平成 25 年 12 月 13 日 ) 1. 豊富な家計資金や公的年金等が成長マネーに向かう循環の確立 ( いわゆる 眠っている とされる資金の活用

日本版 IRA( 個人型年金積立金非課税制 度 ) の創設に向けて ジャパン タックス インスティチュート (2014 年 3 月 19 日 ) 中央大学法科大学院教授森信茂樹 1 金融 資本市場活性化に向けての提言 金融 資本市場活性化有識者会合 ( 平成 25 年 12 月 13 日 ) 1. 豊富な家計資金や公的年金等が成長マネーに向かう循環の確立 ( いわゆる 眠っている とされる資金の活用

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

PowerPoint プレゼンテーション

豊かな老後に向けた の活用について 年金局企業年金 個人年金課 2018 年 1 月 高齢者世帯の収入の状況 高齢者世帯の収入の 65% を公的年金が占める 高齢者世帯の 50% 強は公的年金のみで生活している一方 50% 弱は公的年金 に他の収入を組み合わせて生活している 仕送り 企業年金 個人年金 その他の所得 16.9 万円 (5.5%) 公的年金 恩給以外の社会保障給付金 1.9 万円 (0.6%)

豊かな老後に向けた の活用について 年金局企業年金 個人年金課 2018 年 1 月 高齢者世帯の収入の状況 高齢者世帯の収入の 65% を公的年金が占める 高齢者世帯の 50% 強は公的年金のみで生活している一方 50% 弱は公的年金 に他の収入を組み合わせて生活している 仕送り 企業年金 個人年金 その他の所得 16.9 万円 (5.5%) 公的年金 恩給以外の社会保障給付金 1.9 万円 (0.6%)

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

スライド 1

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

日本版IRA(個人型年金積立金非課税制度)と番号制度

と番号制度") 社会保障 税の一体改革に欠ける視点 日本版 IRA( 個人型年金積立金非課税制 度 ) の創設を 経済産業研究所講演資料 (2011.12.13) 中央大学法科大学院教授 東京財団上席研究員森信茂樹 1 なぜ日本版 IRA( 税制優遇付き私的年金 ) か 1) 年金のありかた論 企業年金の税制優遇には大きな問題がある とりわけ 401k 等企業年金は公平性等多くの問題がある 欧米では 自助努力 の支援に政策が転換

社会保障 税の一体改革に欠ける視点 日本版 IRA( 個人型年金積立金非課税制 度 ) の創設を 経済産業研究所講演資料 (2011.12.13) 中央大学法科大学院教授 東京財団上席研究員森信茂樹 1 なぜ日本版 IRA( 税制優遇付き私的年金 ) か 1) 年金のありかた論 企業年金の税制優遇には大きな問題がある とりわけ 401k 等企業年金は公平性等多くの問題がある 欧米では 自助努力 の支援に政策が転換

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年 1 月 1 日 ~ 平成 25 年 12 月 31 日 平成 26 年 1 月 1 日 ~ 平成 49 年 12 月 31 日 平成 50 年 1 月 1 日 ~ % (

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

公募株式投資信託の解約請求および償還時

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

年金制度の体系 現状 ( 平成 26 年 3 月末現在 ) 加入員数 48 万人 加入者数 18 万人 加入者数 464 万人 加入者数 788 万人 加入員数 408 万人 国民年金基金 確定拠出年金 ( 個人型 D C ) 確定拠出年金 ( 企業型 DC) 厚生年金保険 被保険者数 3,527

加入員数 48 万人 加入者数 18 万人 加入者数 464 万人 加入者数 788 万人 加入員数 408 万人 国民年金基金 確定拠出年金 ( 個人型 D C ) 確定拠出年金 ( 企業型 DC) 厚生年金保険 被保険者数 3,527") 企業年金制度等について 働き方の多様化等に対応し 企業年金の普及 拡大を図るとともに 老後に向けた個人の継続的な自助努力を支援するため 個人型確定拠出年金の加入者範囲の見直しや小規模事業主による個人型確定拠出年金への掛金追加納付制度の創設 個人型確定拠出年金の実施主体である国民年金基金連合会の業務追加等の措置を講ずる Ⅰ 概要 確定拠出年金法等の一部を改正する法律案 DC: 確定拠出年金 DB: 確定給付企業年金

企業年金制度等について 働き方の多様化等に対応し 企業年金の普及 拡大を図るとともに 老後に向けた個人の継続的な自助努力を支援するため 個人型確定拠出年金の加入者範囲の見直しや小規模事業主による個人型確定拠出年金への掛金追加納付制度の創設 個人型確定拠出年金の実施主体である国民年金基金連合会の業務追加等の措置を講ずる Ⅰ 概要 確定拠出年金法等の一部を改正する法律案 DC: 確定拠出年金 DB: 確定給付企業年金

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 2009 年 6 月 3 日 ( 水曜 1 限 )1/5 18. 租税入門 18.1 租税原則 < アダム スミスの 4 原則 > 1) 公平性の原則 税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則 税率 課税標準などが明確で恣意的であってはならない ( 租税法律主義 ) 3) 便宜性の原則 納税の時期と方法は納税者の便宜に沿うようにすべき 4) 最小徴税費の原則

2009 年 6 月 3 日 ( 水曜 1 限 )1/5 18. 租税入門 18.1 租税原則 < アダム スミスの 4 原則 > 1) 公平性の原則 税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則 税率 課税標準などが明確で恣意的であってはならない ( 租税法律主義 ) 3) 便宜性の原則 納税の時期と方法は納税者の便宜に沿うようにすべき 4) 最小徴税費の原則

投資法人の資本の払戻 し直前の税務上の資本 金等の額 投資法人の資本の払戻し 直前の発行済投資口総数 投資法人の資本の払戻し総額 * 一定割合 = 投資法人の税務上の前期末純資産価額 ( 注 3) ( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額

( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額") (5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

(5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

PowerPoint プレゼンテーション

で 老後資金準備を始めませんか? ideco( イデコ ) とは 個人型確定拠出年金 (individual-type Defined Contribution pension plan) の愛称です ideco は 自己責任で 自らの年金資産を運用し 運用成果がそのまま年金額に反映される制度です 公的年金を補完し ライフサイクルの変化に対応しながら生涯にわたって老後のための資金準備に備えられる 自分年金

で 老後資金準備を始めませんか? ideco( イデコ ) とは 個人型確定拠出年金 (individual-type Defined Contribution pension plan) の愛称です ideco は 自己責任で 自らの年金資産を運用し 運用成果がそのまま年金額に反映される制度です 公的年金を補完し ライフサイクルの変化に対応しながら生涯にわたって老後のための資金準備に備えられる 自分年金

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

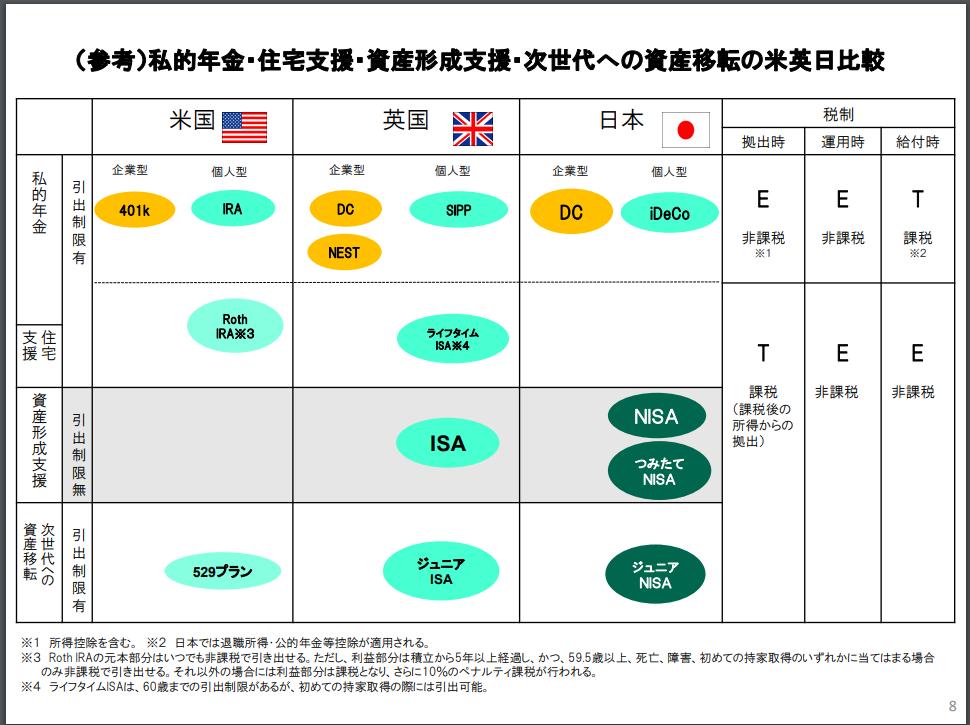

税調第19回総会 資料3-1

平 3 0. 1 0. 2 3 総 1 9-3 説明資料 個人所得課税 平成 30 年 10 月 23 日 ( 火 ) 財務省 目 次 1. 論点整理 で示された方向性 2. 老後に備える資産形成について (1) 高齢者の所得 貯蓄等の状況 (2) 諸制度の概観 3. 企業年金 個人年金等に係る税制について 4. 貯蓄 投資等に係る税制について P3 P5 P12 P16 P29 1. 論点整理 で示された方向性

平 3 0. 1 0. 2 3 総 1 9-3 説明資料 個人所得課税 平成 30 年 10 月 23 日 ( 火 ) 財務省 目 次 1. 論点整理 で示された方向性 2. 老後に備える資産形成について (1) 高齢者の所得 貯蓄等の状況 (2) 諸制度の概観 3. 企業年金 個人年金等に係る税制について 4. 貯蓄 投資等に係る税制について P3 P5 P12 P16 P29 1. 論点整理 で示された方向性

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

金融庁の税制改正要望について(1)

") Legal and Tax Report 2008 年 8 月 29 日全 7 頁金融庁の税制改正要望について (1) 少額投資非課税制度 高齢者非課税制度の導入を提案 制度調査部吉井一洋 [ 要約 ] 2008 年 8 月 29 日に 金融庁は平成 21 年度税制改正要望を公表した 要望の柱は 日本版 ISA( 少額投資非課税制度 ) と高齢者非課税制度の導入である これらは投資を促進する効果は期待できる

Legal and Tax Report 2008 年 8 月 29 日全 7 頁金融庁の税制改正要望について (1) 少額投資非課税制度 高齢者非課税制度の導入を提案 制度調査部吉井一洋 [ 要約 ] 2008 年 8 月 29 日に 金融庁は平成 21 年度税制改正要望を公表した 要望の柱は 日本版 ISA( 少額投資非課税制度 ) と高齢者非課税制度の導入である これらは投資を促進する効果は期待できる

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

【表紙】

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

年金制度のポイント

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

なるほどNISA 第9回 財形貯蓄・確定拠出年金などとの違い

なるほど金融 なるほど 第 9 回 2014 年 7 月 1 日全 7 頁 財形貯蓄 確定拠出年金などとの違い 金融調査部研究員是枝俊悟 は上場株式や株式投資信託の配当 分配金 譲渡益が非課税となる制度ですが 金融商品の運用益が非課税となる制度は の他にも 財形貯蓄や確定拠出年金などがあります これらの制度はそれぞれ目的が異なるので本来は同列に比較できないものですが 今回は これらの制度と比べて はどのような特徴を持っているのか

なるほど金融 なるほど 第 9 回 2014 年 7 月 1 日全 7 頁 財形貯蓄 確定拠出年金などとの違い 金融調査部研究員是枝俊悟 は上場株式や株式投資信託の配当 分配金 譲渡益が非課税となる制度ですが 金融商品の運用益が非課税となる制度は の他にも 財形貯蓄や確定拠出年金などがあります これらの制度はそれぞれ目的が異なるので本来は同列に比較できないものですが 今回は これらの制度と比べて はどのような特徴を持っているのか

上場株式等の住民税の課税方式の実質見直し

税制 A to Z 2017 年 1 月 25 日全 9 頁 上場株式等の住民税の課税方式の実質見直し 今年 (2016 年分所得 ) の確定申告から適用可 最大 5% 減税に 金融調査部研究員是枝俊悟 [ 要約 ] 2016 年 12 月 8 日に公表された 平成 29 年度税制改正大綱 により 上場株式等の住民税の課税方式が事実上見直されることが明らかになった 上場株式等の配当所得については 従前より

税制 A to Z 2017 年 1 月 25 日全 9 頁 上場株式等の住民税の課税方式の実質見直し 今年 (2016 年分所得 ) の確定申告から適用可 最大 5% 減税に 金融調査部研究員是枝俊悟 [ 要約 ] 2016 年 12 月 8 日に公表された 平成 29 年度税制改正大綱 により 上場株式等の住民税の課税方式が事実上見直されることが明らかになった 上場株式等の配当所得については 従前より

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

1. 指定運用方法の規定整備 今般の改正により 商品選択の失念等により運用商品を選択しない者への対応として あらかじめ定められた指定運用方法 に係る規定が整備されます 指定運用方法とは 施行日(2018 年 5 月 1 日 ) 以降 新たに確定拠出年金制度に加入された方が 最初の掛金納付日から確定拠

以降 新たに確定拠出年金制度に加入された方が 最初の掛金納付日から確定拠") 2018 年 4 月 20 日 確定拠出年金法等の改正 (2018 年 5 月 1 日施行分 ) について 2018 年 5 月 1 日に施行される確定拠出年金法等の改正のうち 以下の項目につきまして 概要 をご案内いたします 1. 指定運用方法の規定整備 現行 厚生労働省年金局長通知にて デフォルト商品の設定が可能と規定 改正後 現行のデフォルト商品は廃止し 指定運用方法の設定を法令で規定 2.

2018 年 4 月 20 日 確定拠出年金法等の改正 (2018 年 5 月 1 日施行分 ) について 2018 年 5 月 1 日に施行される確定拠出年金法等の改正のうち 以下の項目につきまして 概要 をご案内いたします 1. 指定運用方法の規定整備 現行 厚生労働省年金局長通知にて デフォルト商品の設定が可能と規定 改正後 現行のデフォルト商品は廃止し 指定運用方法の設定を法令で規定 2.

確定拠出年金制度に関する改善要望について

平成 30 年 6 月 19 日 厚生労働省年金局 企業年金 個人年金課御中 一般社団法人全国銀行協会 業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 当協会の会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところです 今般 当協会は 会員における日々の業務運営の中で加入者等から寄せられている要望も踏まえ

平成 30 年 6 月 19 日 厚生労働省年金局 企業年金 個人年金課御中 一般社団法人全国銀行協会 業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 当協会の会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところです 今般 当協会は 会員における日々の業務運営の中で加入者等から寄せられている要望も踏まえ

上場株式等の住民税の課税方式の解説(法改正反映版)

") 税制 A to Z 2018 年 2 月 1 日全 9 頁 上場株式等のの課税方式の解説 ( 法改正反映版 ) の申告書 を提出することにより負担減のケースも 金融調査部研究員是枝俊悟 [ 要約 ] 2017 年度の税制改正により 上場株式等のの課税方式が事実上見直されている 上場株式等の配当所得については 従前より 申告不要制度 申告分離課税 総合課税の選択について納税者が任意に選択できたが 所得税とで異なる課税方式を選択することも可能であることが明確化された

税制 A to Z 2018 年 2 月 1 日全 9 頁 上場株式等のの課税方式の解説 ( 法改正反映版 ) の申告書 を提出することにより負担減のケースも 金融調査部研究員是枝俊悟 [ 要約 ] 2017 年度の税制改正により 上場株式等のの課税方式が事実上見直されている 上場株式等の配当所得については 従前より 申告不要制度 申告分離課税 総合課税の選択について納税者が任意に選択できたが 所得税とで異なる課税方式を選択することも可能であることが明確化された

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

<88F38DFC E8F8A93BE92BC914F979D985F837D E815B816A>

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題

内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題") Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題

Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題

経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改

![経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改](/thumbs/48/24832153.jpg "経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改") 経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

債券税制の見直し(金融所得課税の一体化)に伴う国債振替決済制度の主な変更点について

に伴う国債振替決済制度の主な変更点について") 債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累

趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累") 積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累積投資勘定 を設定し 毎年の投資額の上限額を とし 投資対象は 一定の公募等株式投資信託 に限定される

積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累積投資勘定 を設定し 毎年の投資額の上限額を とし 投資対象は 一定の公募等株式投資信託 に限定される

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

( 外国 ) 同上 ケース ( ) 相続人が取得した全 2 財産に対して課税 ( 外国 ) 国内財産に対しての み課税 ケース ( ) 相続人が取得した全 3 財産に対して課税 ( 外国 ) 同上 ( 平成 25 年度税制改正より ) ケース ( ) 被相続人 相続人いず 4 れも 5 年超居住の場

同上 ケース ( ) 相続人が取得した全 2 財産に対して課税 ( 外国 ) 国内財産に対しての み課税 ケース ( ) 相続人が取得した全 3 財産に対して課税 ( 外国 ) 同上 ( 平成 25 年度税制改正より ) ケース ( ) 被相続人 相続人いず 4 れも 5 年超居住の場") 海外移住後のの税金 所得税に住んでいた時は の 居住者 ( 永住者 ) とされ 全世界所得( すべての所得 ) を対象に課税されていましたが 海外に住むようになると の 非居住者 となり 国内源泉所得にだけ課税されるようになります ここで 居住者 とは 国内で生活をしている者 ( 住所を有する者 ) か 1 年以上住んでいる者 ( 居所を有する者 ) のことをいい この 居住者 以外の者を 非居住者

海外移住後のの税金 所得税に住んでいた時は の 居住者 ( 永住者 ) とされ 全世界所得( すべての所得 ) を対象に課税されていましたが 海外に住むようになると の 非居住者 となり 国内源泉所得にだけ課税されるようになります ここで 居住者 とは 国内で生活をしている者 ( 住所を有する者 ) か 1 年以上住んでいる者 ( 居所を有する者 ) のことをいい この 居住者 以外の者を 非居住者

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

税金読本(11-1)年金と税金

年金と税金") 258 日本の年金制度は 法律で強制加入となる年金 企業が任意に実施できる年金 個人が任意に加入できる年金の3つに分けられます 以下では これらの3つに分けて順に 年金と税金 年金にはどのようなものがあるか 年金制度の体系の概要 国民年金基金 国民年金第 1 号被保険者 法律で強制加入となる年金 国民年金 ( 基礎年金 ) 国民年金は 20 歳以上 60 歳未満の全ての国内居住者を主な被保険者として

258 日本の年金制度は 法律で強制加入となる年金 企業が任意に実施できる年金 個人が任意に加入できる年金の3つに分けられます 以下では これらの3つに分けて順に 年金と税金 年金にはどのようなものがあるか 年金制度の体系の概要 国民年金基金 国民年金第 1 号被保険者 法律で強制加入となる年金 国民年金 ( 基礎年金 ) 国民年金は 20 歳以上 60 歳未満の全ての国内居住者を主な被保険者として

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

確定拠出年金制度に関する改善要望について

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これ

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

(4) 今月下旬に所得税法施行令を改正するとともに 法令解釈通達を発遣し 上記のとおり 保険年金 に係る所得税の取扱いを変更いたします 取扱い変更後 所得税の還付の手続きが可能となります なお 納税者の方々には 次の点にご注意いただく必要があります 所得税が納めすぎとなっていた場合の還付手続きには

今月下旬に所得税法施行令を改正するとともに 法令解釈通達を発遣し 上記のとおり 保険年金 に係る所得税の取扱いを変更いたします 取扱い変更後 所得税の還付の手続きが可能となります なお 納税者の方々には 次の点にご注意いただく必要があります 所得税が納めすぎとなっていた場合の還付手続きには") 平成 22 年 10 月 1 日 財 務 省 国 税 庁 相続又は贈与等に係る生命保険契約等に基づく年金の税務上の取扱いの変更等の方向性について 先般 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象とならないとする最高裁判所の判決がありました ( 平成 22 年 7 月 6 日 ) これにより 今後 取扱いを変更し 平成 17 年分から平成 21

平成 22 年 10 月 1 日 財 務 省 国 税 庁 相続又は贈与等に係る生命保険契約等に基づく年金の税務上の取扱いの変更等の方向性について 先般 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象とならないとする最高裁判所の判決がありました ( 平成 22 年 7 月 6 日 ) これにより 今後 取扱いを変更し 平成 17 年分から平成 21

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

Slide 1

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

特定口座一般口座株式等の譲渡 売却などが該当 ) による所得は 申告分離課税の対象となっており 原則として お客さまによる譲渡損益の計算や申告納税の手続きが必要です 特定口座には これらの事務負担を軽減する機能があります 特定口座の機能 上場株式等の譲渡損益の計算 管理を行います 特定口座内に保管す

による所得は 申告分離課税の対象となっており 原則として お客さまによる譲渡損益の計算や申告納税の手続きが必要です 特定口座には これらの事務負担を軽減する機能があります 特定口座の機能 上場株式等の譲渡損益の計算 管理を行います 特定口座内に保管す") 特定口座 早わかり 特定口座へ受け入れることができる上場株式等は 特定口座を開設している金融商品取引業者等 証券会社等 ) で買付 募集等により取得したもののほか 発行会社が実施した株式分割等や発行会社の合併 分割等または相続 贈与等税法で定められた事由により取得した上場株式等で一定の要件を満たすものとなっています また 源泉徴収あり の特定口座には 上場株式等の配当金 分配金を受け入れることもできます

特定口座 早わかり 特定口座へ受け入れることができる上場株式等は 特定口座を開設している金融商品取引業者等 証券会社等 ) で買付 募集等により取得したもののほか 発行会社が実施した株式分割等や発行会社の合併 分割等または相続 贈与等税法で定められた事由により取得した上場株式等で一定の要件を満たすものとなっています また 源泉徴収あり の特定口座には 上場株式等の配当金 分配金を受け入れることもできます

企業年金のポータビリティ制度 ホ ータヒ リティ制度を活用しない場合 定年後 : 企業年金なし A 社 :9 年 B 社 :9 年 C 社 :9 年 定年 ホ ータヒ リティ制度を活用する場合 ホ ータヒ リティ制度活用 ホ ータヒ リティ制度活用 定年後 :27 年分を通算した企業年金を受給 A

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

iii. 源泉徴収選択口座への受入れ源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま

が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

被用者年金一元化パンフ.indd

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

e. 未成年者に係る少額上場株式等の非課税口座制度 ( ジュニア NISA) 未成年者に係る少額上場株式等の非課税口座制度に基づき 証券会社等の金融商品取引業者等に開設した未成年者口座において設定した非課税管理勘定に管理されている上場株式等 ( 平成 28 年 4 月 1 日から平成 35 年 12

未成年者に係る少額上場株式等の非課税口座制度に基づき 証券会社等の金融商品取引業者等に開設した未成年者口座において設定した非課税管理勘定に管理されている上場株式等 ( 平成 28 年 4 月 1 日から平成 35 年 12") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては 異なる取扱いが行われることがあります 1 個人投資主の税務 ( ア ) 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては 異なる取扱いが行われることがあります 1 個人投資主の税務 ( ア ) 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

金融資産運用設計関連 主な改正事項

金融資産運用設計関連 主な改正事項 1. ゆうちょ銀行の預入限度額の引上げ ゆうちょ銀行とかんぽ生命保険の 1 人当たり限度額は政令で定められているが 平成 28(2016) 年 3 月 25 日に政令が改正され 4 月 1 日から限度額が次のように引き上げられた 1 ゆうちょ銀行の預入限度額を 1,000 万円から 1,300 万円に引き上げ 2 かんぽ生命保険については 1,000 万円の基本契約の限度額は変更しないが

金融資産運用設計関連 主な改正事項 1. ゆうちょ銀行の預入限度額の引上げ ゆうちょ銀行とかんぽ生命保険の 1 人当たり限度額は政令で定められているが 平成 28(2016) 年 3 月 25 日に政令が改正され 4 月 1 日から限度額が次のように引き上げられた 1 ゆうちょ銀行の預入限度額を 1,000 万円から 1,300 万円に引き上げ 2 かんぽ生命保険については 1,000 万円の基本契約の限度額は変更しないが

金融調査研究会報告書 わが国家計の資産形成に資する金融制度・税制のあり方

第 3 章 NISA と ideco の経済分析 土居丈朗 Ⅰ. 家計の資産形成支援税制の必要性 わが国では 長寿化と少子化により 公的年金の所得代替率が将来的に低下することが見込まれている 公的年金だけで老後の生活を維持するのが ますます困難となってゆくだけに 家計の自発的な老後資金の蓄積が必要となってきている 家計の自発的な老後資金の蓄積は 税制面で優遇がある公的年金や企業年金と比べると不利になりがちである

第 3 章 NISA と ideco の経済分析 土居丈朗 Ⅰ. 家計の資産形成支援税制の必要性 わが国では 長寿化と少子化により 公的年金の所得代替率が将来的に低下することが見込まれている 公的年金だけで老後の生活を維持するのが ますます困難となってゆくだけに 家計の自発的な老後資金の蓄積が必要となってきている 家計の自発的な老後資金の蓄積は 税制面で優遇がある公的年金や企業年金と比べると不利になりがちである

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

個人型確定拠出年金(iDeCo)の加入状況

の加入状況") 金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

(ⅲ) 源泉徴収選択口座への受入れ 源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま

源泉徴収選択口座への受入れ 源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります ま た 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( ア ) 個人投資主の税務 a. 利益の分配に係る税務 個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります ま た 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( ア ) 個人投資主の税務 a. 利益の分配に係る税務 個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

本資料のポイント 平成 29 年度税制改正で 上場株式等に係る配当等 について 所得税 と 住民税 で異なる課税方式を選択することが可能であると明確化されました このことにより 課税所得 900 万円以下の場合 所得税は 総合課税 住民税は 申告不要 を選択することで 納税額を抑えることが可能となり

国内上場株式等の配当金にかかる税金を減らせる? ~ 所得税 と 住民税 の異なる申告手続きについて ~ SMBC 日興証券株式会社 ( 注 1) 発行済株式総数の 3% 以上を保有する個人株主が支払いを受ける上場株式等の配当金 非上場株式等の配当金及び公社債等の利子等についての課税は 本資料でご説明するものとは異なります ( 注 2) 本資料は 作成日時点での情報に基づいて作成しております 実際の手続き等の詳細については

国内上場株式等の配当金にかかる税金を減らせる? ~ 所得税 と 住民税 の異なる申告手続きについて ~ SMBC 日興証券株式会社 ( 注 1) 発行済株式総数の 3% 以上を保有する個人株主が支払いを受ける上場株式等の配当金 非上場株式等の配当金及び公社債等の利子等についての課税は 本資料でご説明するものとは異なります ( 注 2) 本資料は 作成日時点での情報に基づいて作成しております 実際の手続き等の詳細については

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

Microsoft Word - 平成15年税制改正(2).doc

.doc") 知って得する平成 15 年税制改正 相続税 消費税他編 平成 14 年 12 月 13 日に 平成 15 年税制改正大綱 が与党 3 党の合意を得て発表されました 現在 法案が通常国会に上程され審議中です 従って まだ詳細が決まったわけではありませんが 今回の税制改正の大枠を正しく理解し 十分にそれを活用していただければとおもいます 今回の相続税 税及び金融 証券税制の改正は減税となります 一方 消費税の改正は増税となります

知って得する平成 15 年税制改正 相続税 消費税他編 平成 14 年 12 月 13 日に 平成 15 年税制改正大綱 が与党 3 党の合意を得て発表されました 現在 法案が通常国会に上程され審議中です 従って まだ詳細が決まったわけではありませんが 今回の税制改正の大枠を正しく理解し 十分にそれを活用していただければとおもいます 今回の相続税 税及び金融 証券税制の改正は減税となります 一方 消費税の改正は増税となります

. 個人投資家の年齢層と年収 個人投資家 ( 回答者 ) の年齢層 8% 6% 28% 2~3 代 5% 2% 3% 4 代 5 代 6~64 歳 65~69 歳 7 代以上 個人投資家 ( 本調査の回答者 ) の過半数 (56%) は 6 歳以上のシニア層 昨年調査 6 歳以上の個人投資家 56%

の年齢層 8% 6% 28% 2~3 代 5% 2% 3% 4 代 5 代 6~64 歳 65~69 歳 7 代以上 個人投資家 ( 本調査の回答者 ) の過半数 (56%) は 6 歳以上のシニア層 昨年調査 6 歳以上の個人投資家 56%") 個人投資家の証券投資に関する意識調査 ( 概要 ) 9 月 5 日 日本証券業協会 調査概要 調査地域 : 日本全国 2 調査対象 : 日本全国の 2 歳以上の証券保有者 熊本県 大分県を除く 3 サンプル数 :5,( うち 回収 2,24) 4 調査方法 : 郵送調査 5 調査実施時期 : 6 月 日 ~6 月 2 日 前年調査結果との比較に当たっては 下記の通り調査概要が若干異なる点 ( 下線箇所

個人投資家の証券投資に関する意識調査 ( 概要 ) 9 月 5 日 日本証券業協会 調査概要 調査地域 : 日本全国 2 調査対象 : 日本全国の 2 歳以上の証券保有者 熊本県 大分県を除く 3 サンプル数 :5,( うち 回収 2,24) 4 調査方法 : 郵送調査 5 調査実施時期 : 6 月 日 ~6 月 2 日 前年調査結果との比較に当たっては 下記の通り調査概要が若干異なる点 ( 下線箇所

Microsoft Word - NO.2 株式の譲渡 2.docx

所得税ゼミナール NO.2 ( 株式の譲渡 ) 税理士法人いさやま会計 税理士菊島義昭 0 株式等に係る譲渡所得等 ( 分離課税 ) の概要株式等に係る譲渡所得等とは 株式 出資金等の有価証券の譲渡により生じる所得をいい 他の所得と区分して税金を計算する 申告分離課税 となっている また 株式等に係る譲渡所得等は 上場株式等 と 一般株式等 に課税の取扱上区分する 上場株式等の売買については 特定口座制度があり

所得税ゼミナール NO.2 ( 株式の譲渡 ) 税理士法人いさやま会計 税理士菊島義昭 0 株式等に係る譲渡所得等 ( 分離課税 ) の概要株式等に係る譲渡所得等とは 株式 出資金等の有価証券の譲渡により生じる所得をいい 他の所得と区分して税金を計算する 申告分離課税 となっている また 株式等に係る譲渡所得等は 上場株式等 と 一般株式等 に課税の取扱上区分する 上場株式等の売買については 特定口座制度があり

「個人投資家の証券投資に関する意識調査」の結果について

個人投資家の証券投資に関する意識調査 の結果について 日証協 平 22.9.15 本協会では 平成 年度の税制改正要望に当たっての参考とするため 個人投資家約 人を対象に 個人投資家の証券投資に関する意識調査 を実施 その調査結果 ( 概要 ) を別添のとおり取りまとめた なお 調査結果の詳細については 本協会ホームページを参照 ( ) 個人投資家の証券投資に関する意識調査 平成 22 年 9 月

個人投資家の証券投資に関する意識調査 の結果について 日証協 平 22.9.15 本協会では 平成 年度の税制改正要望に当たっての参考とするため 個人投資家約 人を対象に 個人投資家の証券投資に関する意識調査 を実施 その調査結果 ( 概要 ) を別添のとおり取りまとめた なお 調査結果の詳細については 本協会ホームページを参照 ( ) 個人投資家の証券投資に関する意識調査 平成 22 年 9 月

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

資料5 表紙

令和元年度東京都税制調査会 第 2 回小委員会 資料 5 1 個人所得課税に関する資料 令和元年 7 月 16 日 1 個人所得課税に関する資料 目次 資料名 頁 所得の種類と課税方法 1 個人住民税と所得税の概要 12 2 所得計算の方法 4 個人住民税所得割の計算の仕組み 5 所得控除の概要 6 個人住民税における配偶者控除 配偶者特別控除の見直し ( 平成 29 年度税制改正 ) 7 控除額を納税者本人の所得に応じて逓減

令和元年度東京都税制調査会 第 2 回小委員会 資料 5 1 個人所得課税に関する資料 令和元年 7 月 16 日 1 個人所得課税に関する資料 目次 資料名 頁 所得の種類と課税方法 1 個人住民税と所得税の概要 12 2 所得計算の方法 4 個人住民税所得割の計算の仕組み 5 所得控除の概要 6 個人住民税における配偶者控除 配偶者特別控除の見直し ( 平成 29 年度税制改正 ) 7 控除額を納税者本人の所得に応じて逓減

<4D F736F F D208CF68BA48C6F8DCF8A C31302C C593FC96E5288F4390B394C5292E646F63>

18. 租税入門 2012 年 10 月 31 日 ( 水曜 3 限 )1/6 18.1 租税原則 租税原則としては アダム スミスの 4 原則 や ( 現代の ) 租税 3 原則 などが知られている それらの内容は次の表のようにまとめることができる 1) 公平性の原則税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則税率 課税標準などが明確で恣意的であってはならない

18. 租税入門 2012 年 10 月 31 日 ( 水曜 3 限 )1/6 18.1 租税原則 租税原則としては アダム スミスの 4 原則 や ( 現代の ) 租税 3 原則 などが知られている それらの内容は次の表のようにまとめることができる 1) 公平性の原則税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則税率 課税標準などが明確で恣意的であってはならない

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

確定拠出年金とは 確定拠出年金は 公的年金に上乗せして給付を受ける私的年金のひとつです 基礎年金 厚生年金保険と組み合わせることで より豊かな老後生活を実現することが可能となります 確定拠出年金には 個人型 と 企業型 のつのタイプがあります 個人型確定拠出年金の加入者は これまで企業年金のない企業

事業主の皆さまへ 従業員の方の老後に備え 個人型確定拠出年金制度 (ideco) のご案内 老後への備えに関するご相談はあなたの街の 信用金庫 へ 本パンフレットは 従業員の方が こうのう積立年金プラン に加入される際に必要となる事業主の方の手続きなどについて簡単にまとめたものです 従業員の方が こうのう積立年金プラン に加入することができるよう ぜひご協力をお願いします 興能信用金庫 確定拠出年金とは

事業主の皆さまへ 従業員の方の老後に備え 個人型確定拠出年金制度 (ideco) のご案内 老後への備えに関するご相談はあなたの街の 信用金庫 へ 本パンフレットは 従業員の方が こうのう積立年金プラン に加入される際に必要となる事業主の方の手続きなどについて簡単にまとめたものです 従業員の方が こうのう積立年金プラン に加入することができるよう ぜひご協力をお願いします 興能信用金庫 確定拠出年金とは

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 naoko. ideco( 個人型確定拠出年金 ) の加入

の加入") みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 0-591-108 naoko. horie@mizuho-ri.co.jp ideco( 個人型確定拠出年金 ) の加入者数が 100 万人を超えた 2017 年 1 月の改正により ほぼ全ての現役世代が ideco に加入できるようになったためであるが

みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 0-591-108 naoko. horie@mizuho-ri.co.jp ideco( 個人型確定拠出年金 ) の加入者数が 100 万人を超えた 2017 年 1 月の改正により ほぼ全ての現役世代が ideco に加入できるようになったためであるが

平成 28 年度税制改正要望項目 1. 働く者のより豊かな生活の実現に向けて (1) 企業年金等の積立金に対する特別法人税の撤廃 (2) 財形非課税限度額の引き上げ等 (3) 給与所得者に対する選択納税制度の導入 2. 損保グループ産業の健全な発展に向けて (1) 火災保険等に係る異常危険準備金制度

企業年金等の積立金に対する特別法人税の撤廃 (2) 財形非課税限度額の引き上げ等 (3) 給与所得者に対する選択納税制度の導入 2. 損保グループ産業の健全な発展に向けて (1) 火災保険等に係る異常危険準備金制度") 平成 28 年度税制改正要望書 平成 27 年 7 月 損害保険労働組合連合会 平成 28 年度税制改正要望項目 1. 働く者のより豊かな生活の実現に向けて (1) 企業年金等の積立金に対する特別法人税の撤廃 (2) 財形非課税限度額の引き上げ等 (3) 給与所得者に対する選択納税制度の導入 2. 損保グループ産業の健全な発展に向けて (1) 火災保険等に係る異常危険準備金制度の充実重点要望項目 (2)

平成 28 年度税制改正要望書 平成 27 年 7 月 損害保険労働組合連合会 平成 28 年度税制改正要望項目 1. 働く者のより豊かな生活の実現に向けて (1) 企業年金等の積立金に対する特別法人税の撤廃 (2) 財形非課税限度額の引き上げ等 (3) 給与所得者に対する選択納税制度の導入 2. 損保グループ産業の健全な発展に向けて (1) 火災保険等に係る異常危険準備金制度の充実重点要望項目 (2)

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

概要 平成 27 年までと平成 28 年以後の証券税制の比較 平成 27 年までは 上場株式等 と 公社債等 の税制上の取扱いが異なっています 平成 28 年以後は 金融所得課税の一体化 により 上場株式等 と 公社債等 の税制上の取扱いが統一されます 平成 27 年まで 上場株式等 上場株式 公募

平成 28 年スタート 金融所得課税の一体化 SMBC 日興証券株式会社 ( 作成 : 平成 26 年 5 月 ) 概要 平成 27 年までと平成 28 年以後の証券税制の比較 平成 27 年までは 上場株式等 と 公社債等 の税制上の取扱いが異なっています 平成 28 年以後は 金融所得課税の一体化 により 上場株式等 と 公社債等 の税制上の取扱いが統一されます 平成 27 年まで 上場株式等

平成 28 年スタート 金融所得課税の一体化 SMBC 日興証券株式会社 ( 作成 : 平成 26 年 5 月 ) 概要 平成 27 年までと平成 28 年以後の証券税制の比較 平成 27 年までは 上場株式等 と 公社債等 の税制上の取扱いが異なっています 平成 28 年以後は 金融所得課税の一体化 により 上場株式等 と 公社債等 の税制上の取扱いが統一されます 平成 27 年まで 上場株式等