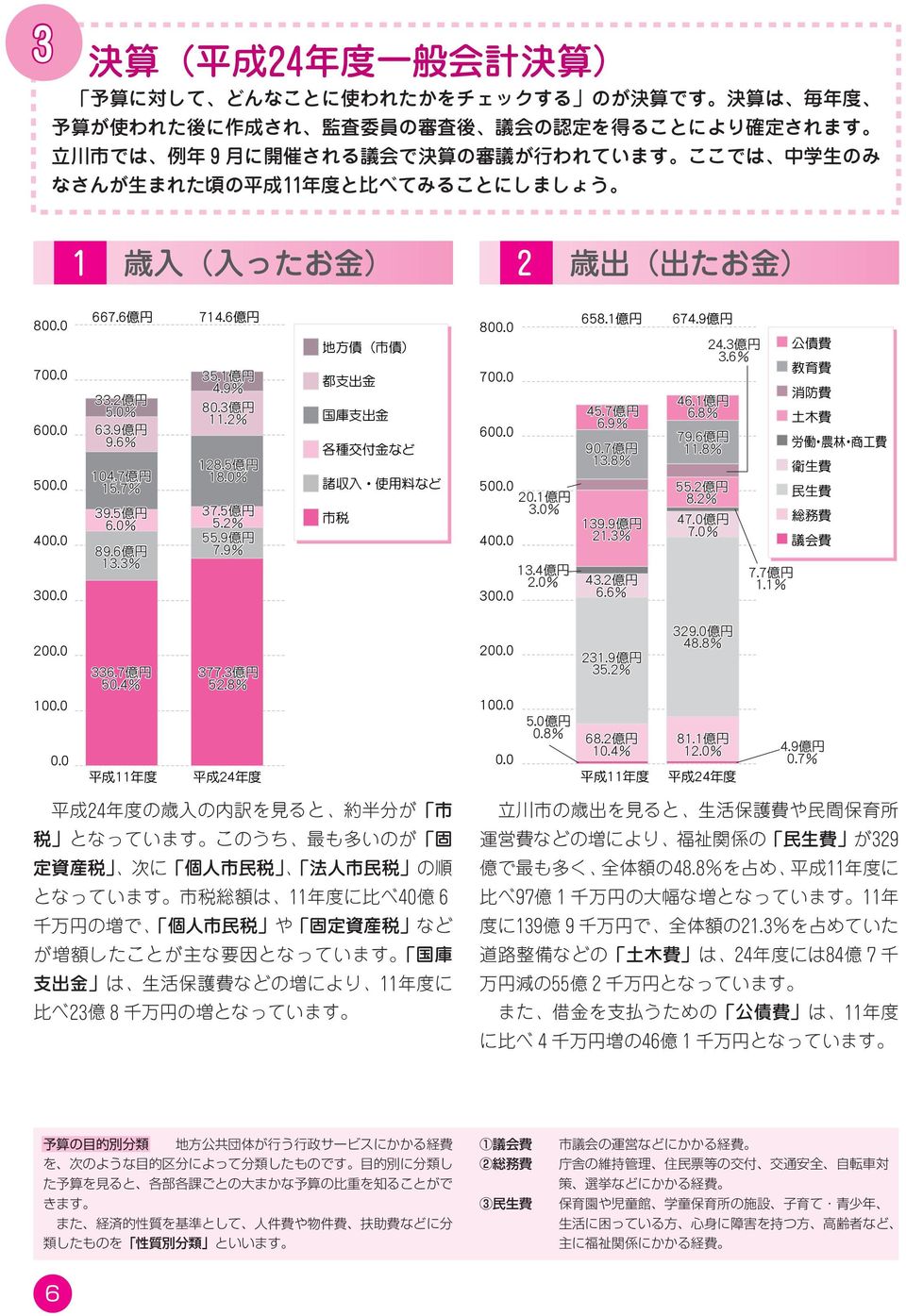

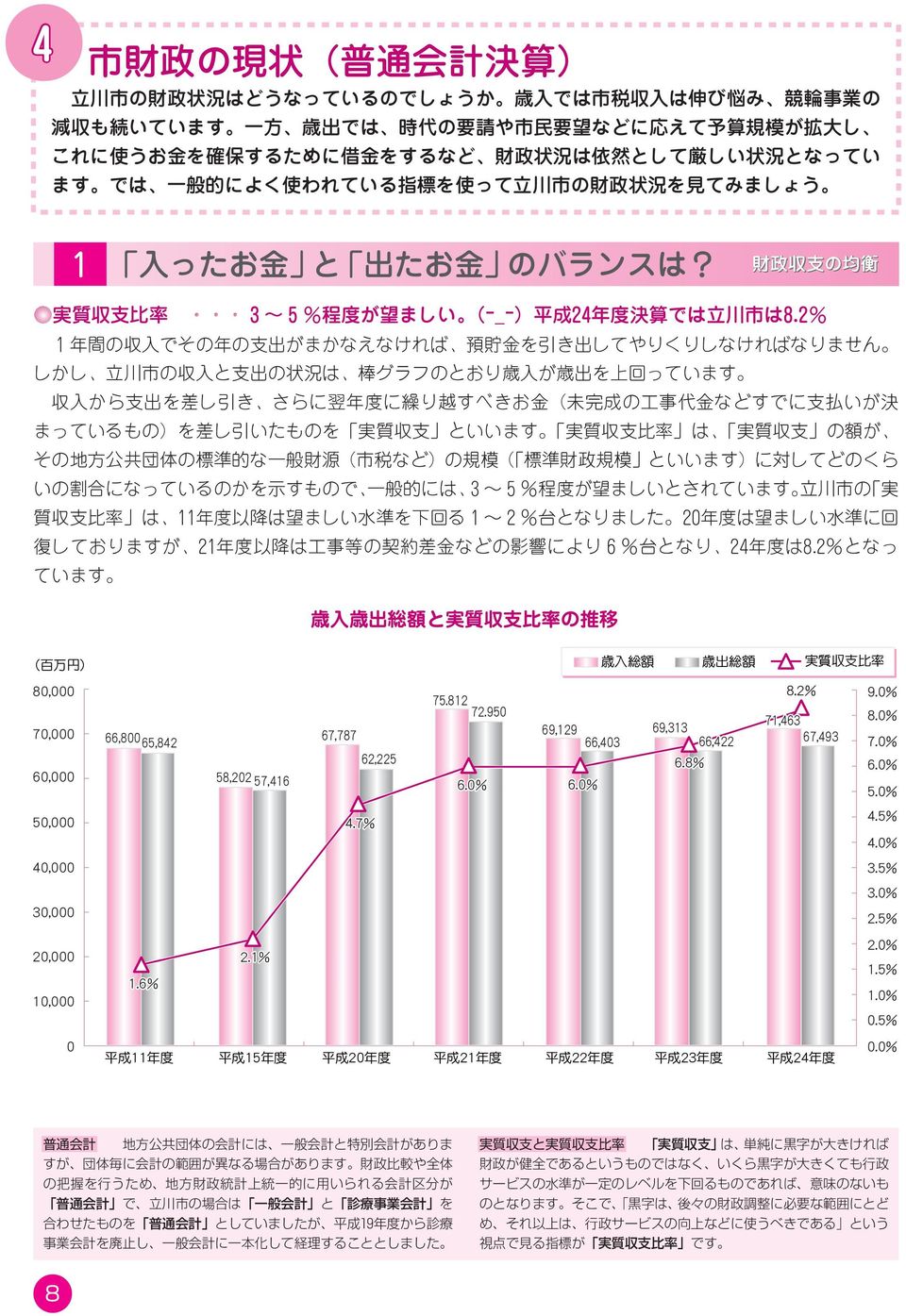

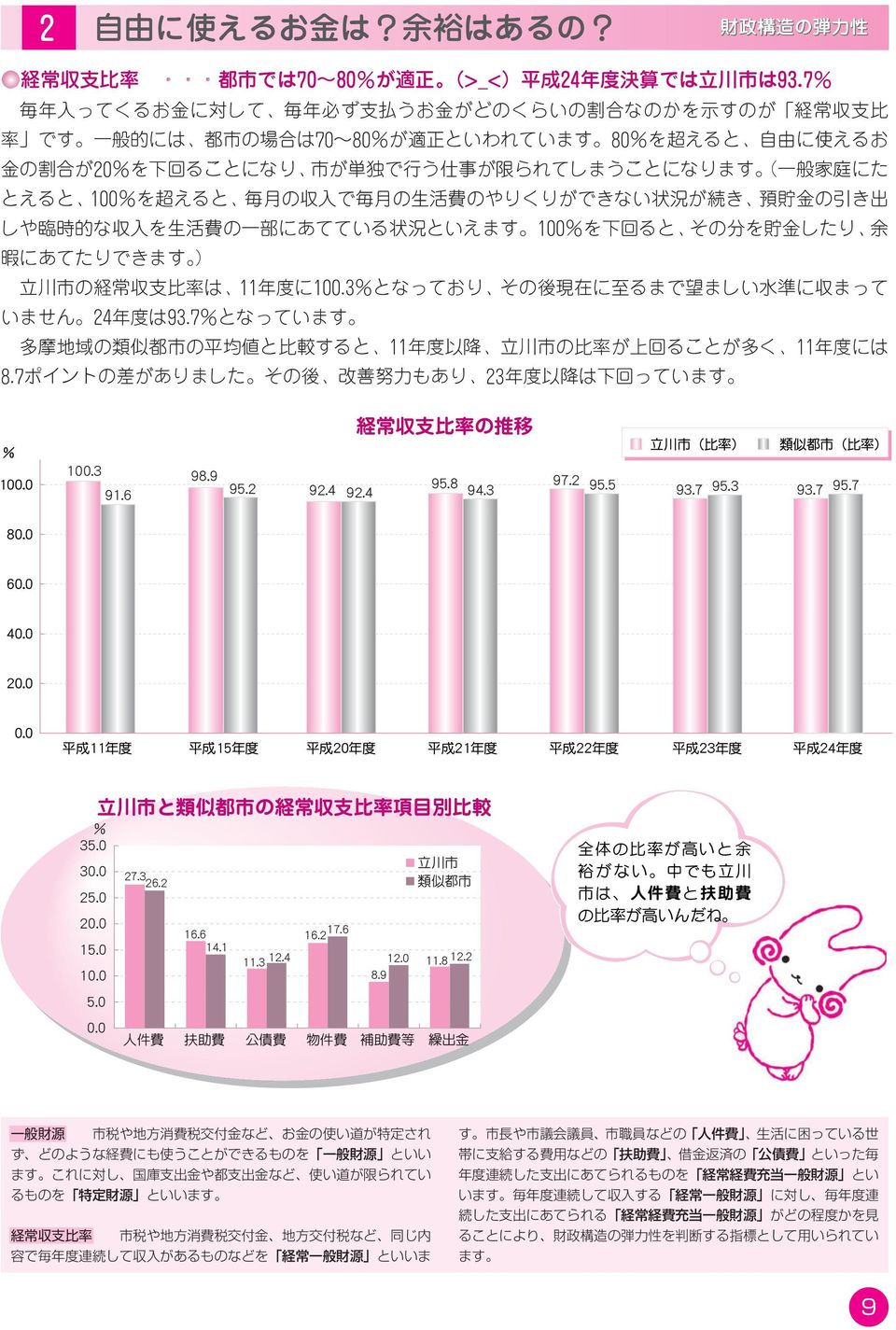

|

|

|

- あゆみ ふくだ

- 7 years ago

- Views:

Transcription

1

2

3

4

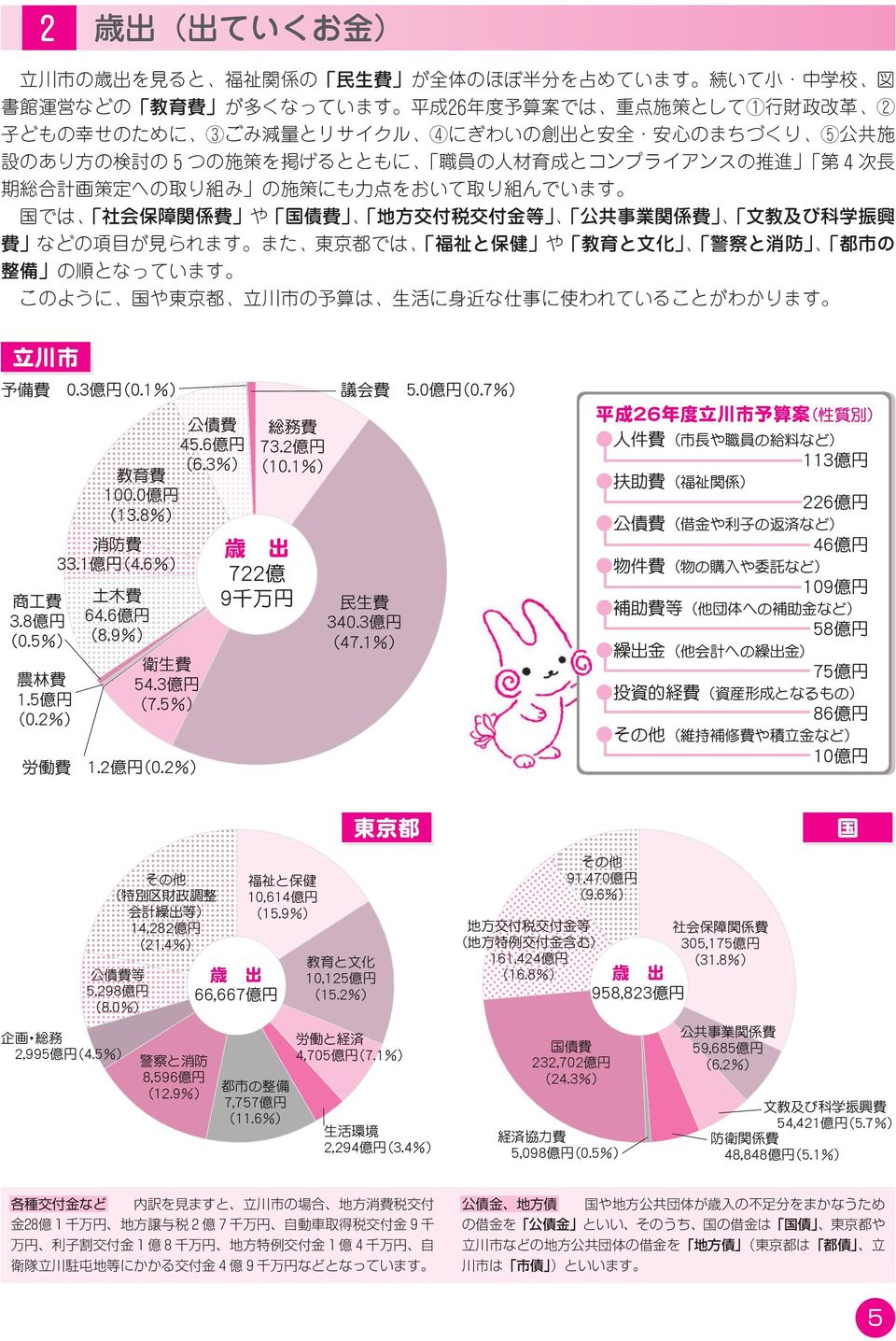

5

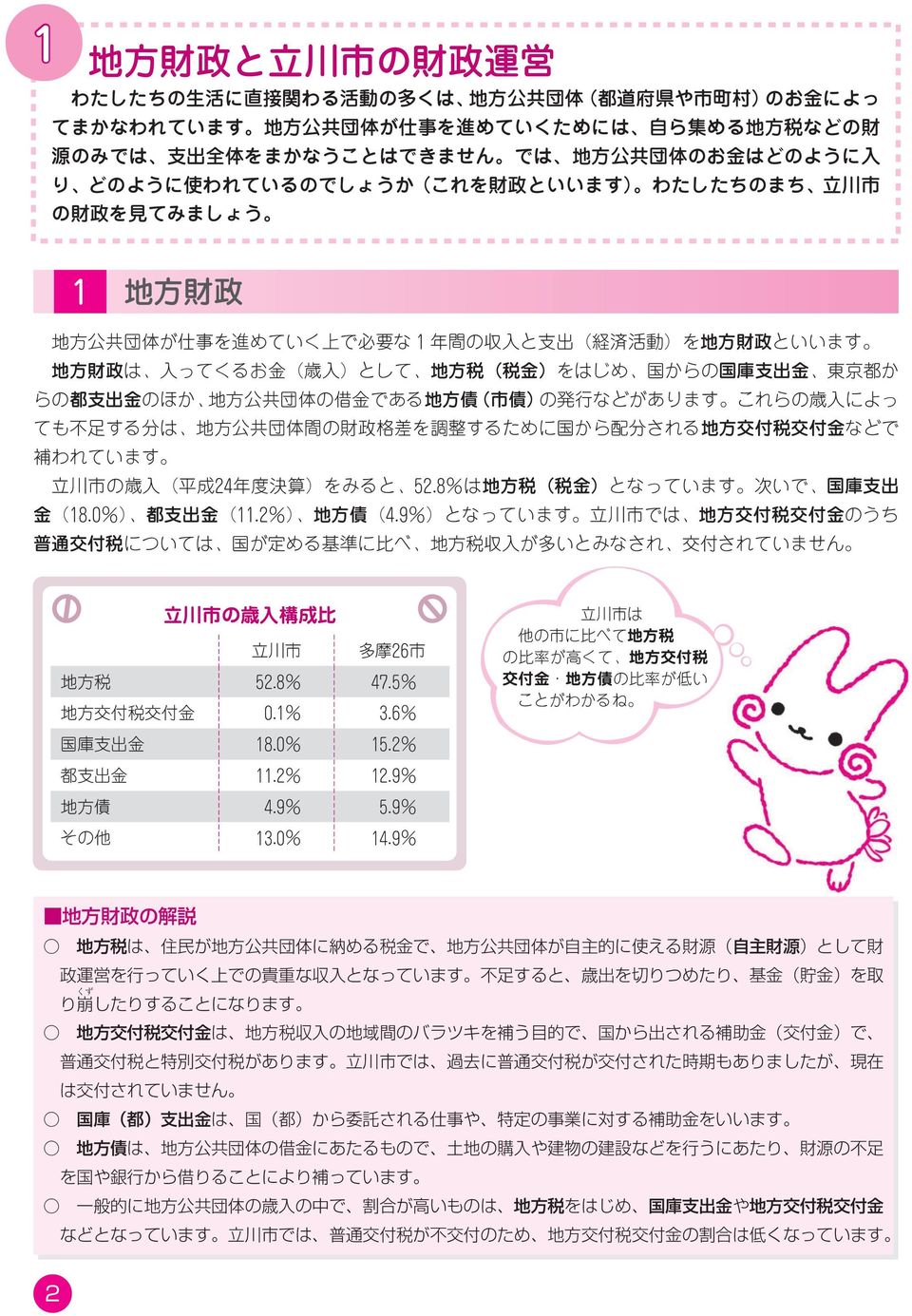

6 2 予算 平成26年度一般会計予算案 立川市をはじめ 国や東京都の平成26年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 入ってくるお金 や歳出 出てい くお金 を あらかじめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決 められます 3月現在の予算案を見てみましょう 1 歳入 入ってくるお金 立川市の歳入の5. は税金 市税 で 25 地方債 市債 38.0億円 5.3 全体の内訳では 固定資産税 や 国庫 支出金 個人市民税 の割合が高くなっ 都支出金 81.4億円 11.2 ています 次に 都支出金 法人市民 税 各種交付金など が続き 施設の使 国庫支出金 140.9億円 19.5 なお 各種交付金など には 地方交 普通交付税 については 2ページで説 明したとおり 立川市には交付されていま せん 一方 東京都は 立川市と同じく税金の 722億 9千万円.5 料など は全体の54. となっています 個人市民税 121.5億円 16.8 市税 法人市民税 51.2億円 歳 入 7.1 各種交付金など 43.9億円 億円 用料や競輪事業収入などの 諸収入 使用 付税交付金 が含まれますが このうち 立川市 自主財 源 財源 依存 す 固定資産税 163.5億円 22.6 諸収入 使用料など 39.0億円 5.4 都市計画税 27.7億円 3.8 割合が高いことがわかりますが 国は公債 市たばこ税 14.5億円 2.0 軽自動車税 1.3億円 0.2 金の割合が高くなっています 東京都 歳 入 66,667億円 0.0 国庫支出金 3,749億円 5.6 その他の税 1,191億円 1.8 固定資産税 宿泊税 11,430億円 14億円 都市計画税 2,213億円 3.3 事業所税 982億円 1.5 自動車税 1,071億円 1.6,698億円 46 7 地方特例交付金 51億円 0.1 地方譲与税 3,291億円 4.9 所得税 源泉 申告 相続税 147,900億円 15,450億円 直 接 租税 法人税 印 100,180億円 10.4 歳 入 個人都民税 8,353億円 12.5 公債金 国債 412,500億円 958,823億円 43.0 地方消費税 4,279億円 6.4 都民税利子割 380億円 0.6 不動産取得税 661億円 1.0 一般会計 国や東京都 立川市のそれぞれにおいて 福祉や教育 文化 公共事業など様々な事業等を行っていますが これらの基本的 な経費をまかなう会計のことをいいます これに対して 下水道事業 や国民健康保険事業 競輪事業など 一般の歳入歳出と区分し 独立 した会計として整理しているものを 特別会計 といいます 4 国 間 接 税 収入 500,010億 紙 繰入金 1,543億円 2.3 その他 6,955億円 法人二税 10.5 事業税 都民税 16,124億円 24.2 都税 その他 政府資産整理収入など 46,313億円 4.8 税 円 地方債 都債 4,380億円 6.6 その他の税 24,450億円 2.6 消費税 153,390億円 16.0 揮発油税 25,450億円 2.7 印紙収入 10,560億円 1.1 酒税 13,410億円 1.4 たばこ税 9,220億円 1.0 自主財源と依存財源 東京都や立川市などの地方公共団体が自主的 に収入することができる財源を 自主財源 といいます このうち 諸収入 使用料など には 施設利用の使用料やごみ処理手数料 寄附金 競輪事業収入などが含まれています 一方 国や東京都など から割り当てられた収入などを 依存財源 といいます

7

8

9

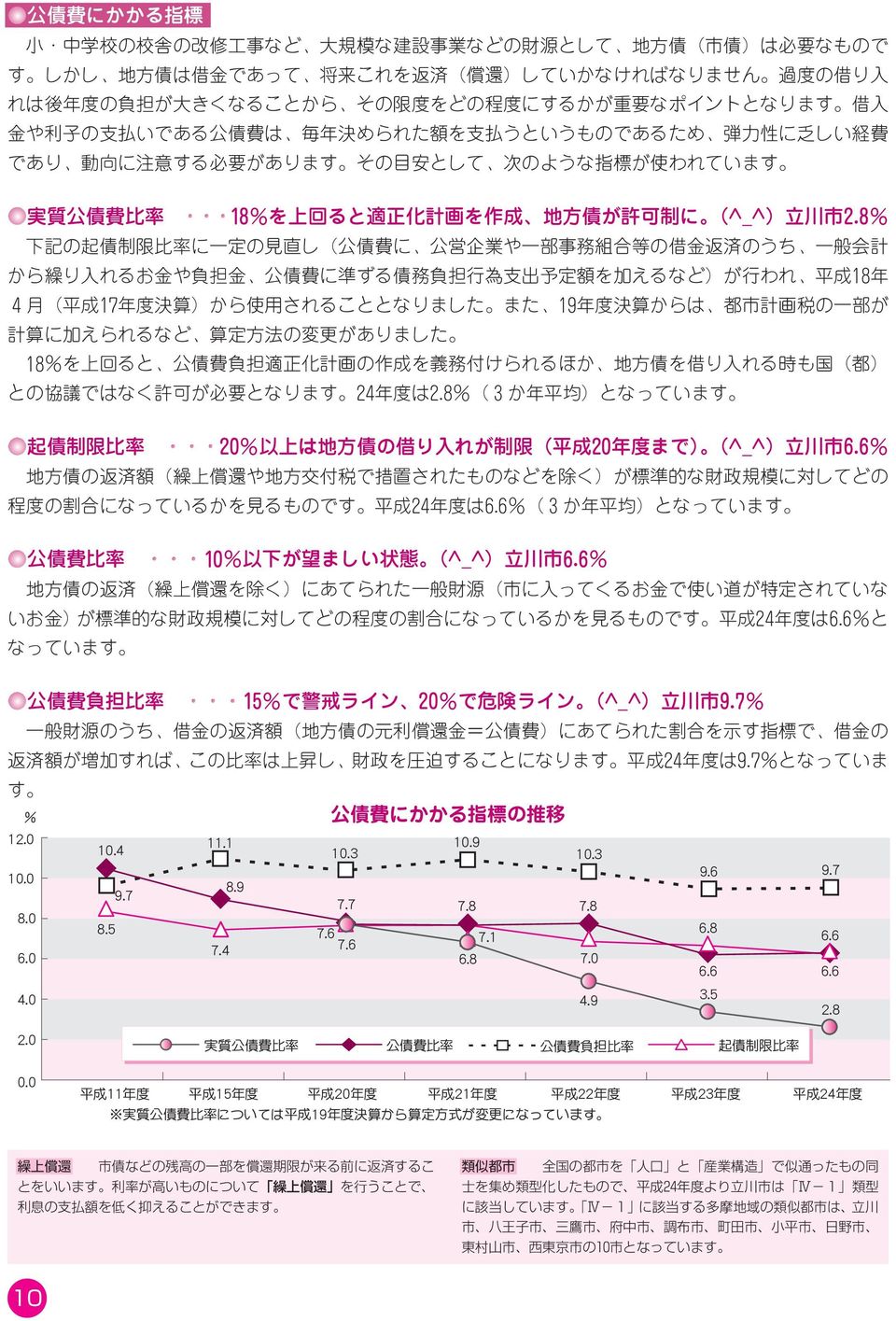

10

11

12

13

14

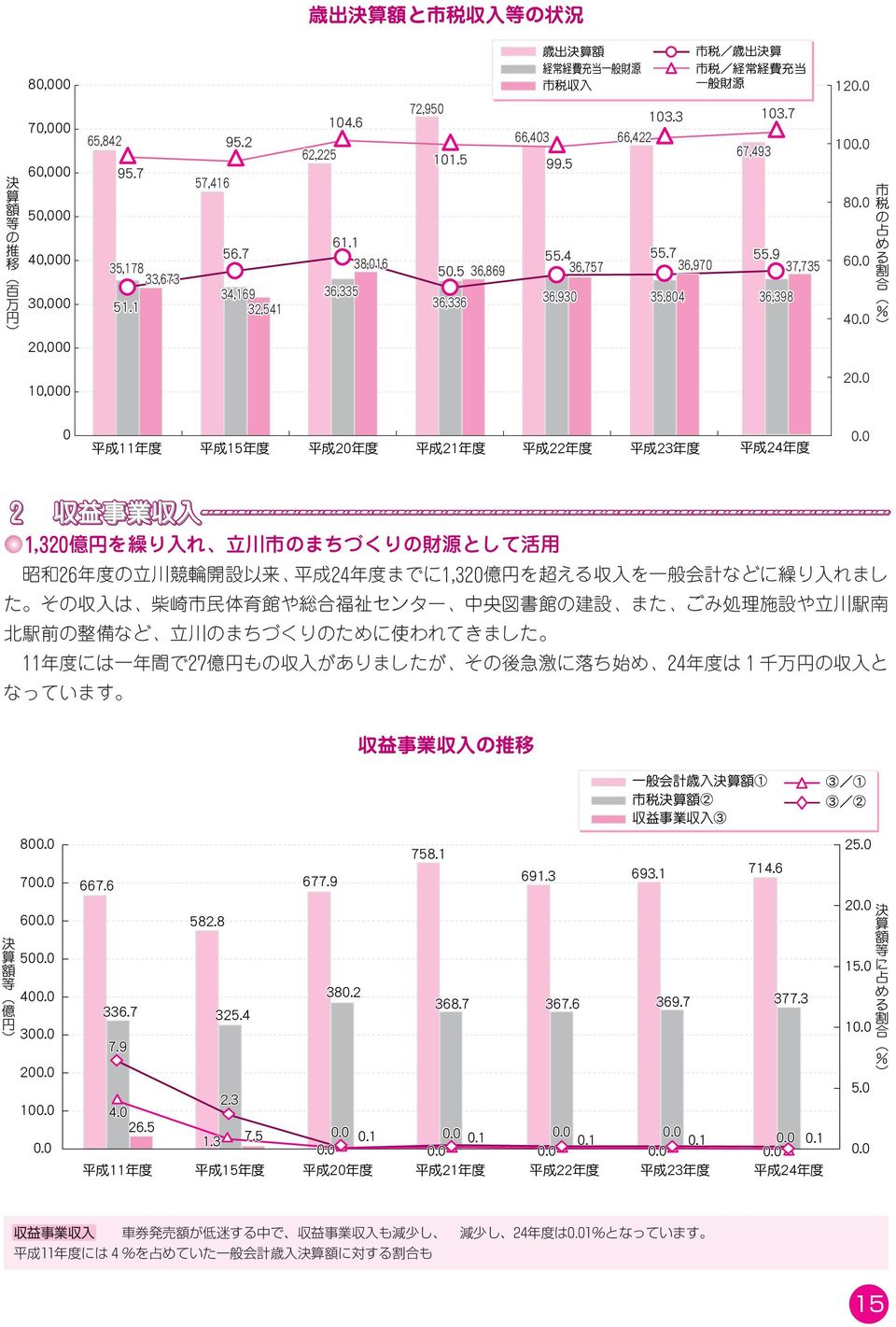

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

Web用-広報4月号-Vol.169.indd

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 区 都道府県 分 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税

区 都道府県 分 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税") 9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税 249 45.6 62.9 247 45.7 61.4 253 33.9 52.1 282 17.0 23.3 地方譲与税 地方交付税 ( 地方与税 地方財政平衡交付金 ) 251 15. 1 20. 8 国 庫

9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税 249 45.6 62.9 247 45.7 61.4 253 33.9 52.1 282 17.0 23.3 地方譲与税 地方交付税 ( 地方与税 地方財政平衡交付金 ) 251 15. 1 20. 8 国 庫

報告事項 平成14年度市町村の決算概要について

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

1

あなたと議会をむすぶ 29 単位 : 千円歳入歳出差引特別会計 2,578,441 2,559,366 19,075 企業会計 2,689,639 3,090,669 401,030 水道事業 219,084 262,007 42,923 収益的収支 171,127 160,769 10,358 資本的収支 47,957 101,238 53,281 下水道事業 623,224 781,728

あなたと議会をむすぶ 29 単位 : 千円歳入歳出差引特別会計 2,578,441 2,559,366 19,075 企業会計 2,689,639 3,090,669 401,030 水道事業 219,084 262,007 42,923 収益的収支 171,127 160,769 10,358 資本的収支 47,957 101,238 53,281 下水道事業 623,224 781,728

1. わたしたちと税のかかわりについて考えてみよう 1 わたしたちの身の回りには, さまざまな税とのかかわりがあります ( 注 ) 住民税とは 道府県民税と市町村民税を合わせた呼び方です みんなで調べてみよう! 他にはどんな税があるのだろう? これらの税は, だれが, どんな方法で, どこに納めるの

住民税とは 道府県民税と市町村民税を合わせた呼び方です みんなで調べてみよう! 他にはどんな税があるのだろう? これらの税は, だれが, どんな方法で, どこに納めるの") 平成 30 年度版 協力 : 全国中学校社会科教育研究会 1. わたしたちと税のかかわりについて考えてみよう 1 わたしたちの身の回りには, さまざまな税とのかかわりがあります ( 注 ) 住民税とは 道府県民税と市町村民税を合わせた呼び方です みんなで調べてみよう! 他にはどんな税があるのだろう? これらの税は, だれが, どんな方法で, どこに納めるのだろう? 1 2 1. わたしたちと税のかかわりについて考えてみよう

平成 30 年度版 協力 : 全国中学校社会科教育研究会 1. わたしたちと税のかかわりについて考えてみよう 1 わたしたちの身の回りには, さまざまな税とのかかわりがあります ( 注 ) 住民税とは 道府県民税と市町村民税を合わせた呼び方です みんなで調べてみよう! 他にはどんな税があるのだろう? これらの税は, だれが, どんな方法で, どこに納めるのだろう? 1 2 1. わたしたちと税のかかわりについて考えてみよう

特集 年度 箕輪町の予算 活力あふれる 元気なまちづくりをめざす 夢を持った積極予算 平成 平成 年度の箕輪町当初予算が 町議会3月定例会で審議され成立しました 平成 年度箕輪町一般会計予算総額は 億7000万円となり 前年度に比べ1億円 増となりました これは子ども手当事

4 2011 No.492 特集 年度 箕輪町の予算 1.2 23 活力あふれる 元気なまちづくりをめざす 夢を持った積極予算 平成 23 23 平成 年度の箕輪町当初予算が 町議会3月定例会で審議され成立しました 平成 年度箕輪町一般会計予算総額は 億7000万円となり 前年度に比べ1億円 増となりました これは子ども手当事業の増額が影響しています 84 平成23年度 会計別歳入歳出予算一覧表 会計名

4 2011 No.492 特集 年度 箕輪町の予算 1.2 23 活力あふれる 元気なまちづくりをめざす 夢を持った積極予算 平成 23 23 平成 年度の箕輪町当初予算が 町議会3月定例会で審議され成立しました 平成 年度箕輪町一般会計予算総額は 億7000万円となり 前年度に比べ1億円 増となりました これは子ども手当事業の増額が影響しています 84 平成23年度 会計別歳入歳出予算一覧表 会計名

歳入歳出款別総括表 平成 24 年度 001 一般会平成 24 年 2 月 20 日 13 時 39 1頁 ( 現年 ) ( 当初予算 4 次査定 ) ( 単位 : 千円 ) 歳歳款本年度前年度比較増減対前年比款本年度前年度比較増減対前年比 01 町 1,353 1,320 32,4 102. 01 議会 97,6 80,5 17,0 121. 02 地方譲与税 72,4 82,9 10,5 87.

歳入歳出款別総括表 平成 24 年度 001 一般会平成 24 年 2 月 20 日 13 時 39 1頁 ( 現年 ) ( 当初予算 4 次査定 ) ( 単位 : 千円 ) 歳歳款本年度前年度比較増減対前年比款本年度前年度比較増減対前年比 01 町 1,353 1,320 32,4 102. 01 議会 97,6 80,5 17,0 121. 02 地方譲与税 72,4 82,9 10,5 87.

Ⅱ平成13年度上半期の財政状況

Ⅱ 平成 30 年度上半期の財政状況 1 歳入歳出予算の推移前回 ( 平成 30 年 6 月 1 日 ) の公表では 平成 30 年度一般会計当初予算 5,066 億 5,100 万円 公立大学法人奈良県立医科大学関係経費特別会計など14 特別会計の当初予算総額 3,105 億 3,480 万円にかかる概要を説明いたしましたが その後 6 月定例県議会に報告しました平成 29 年度から平成 30 年度への繰越額は

Ⅱ 平成 30 年度上半期の財政状況 1 歳入歳出予算の推移前回 ( 平成 30 年 6 月 1 日 ) の公表では 平成 30 年度一般会計当初予算 5,066 億 5,100 万円 公立大学法人奈良県立医科大学関係経費特別会計など14 特別会計の当初予算総額 3,105 億 3,480 万円にかかる概要を説明いたしましたが その後 6 月定例県議会に報告しました平成 29 年度から平成 30 年度への繰越額は

<4D F736F F D20819A819A81798B4C8ED294AD955C817A30315F967B95B >

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

< B4C8ED294AD955C817A95BD90AC E93788E7392AC91BA958192CA89EF8C F89975C8E5A82CC8A C982C282A282C430372E786C73>

平成 29 年 3 月 30 日 ( 木 ) 愛知県総務部市町村課財政グループ担当村井 上田内線 2230 2231 電話 052-954-6067( ダイヤルイン ) 平成 29 市町村普通会計当初予算の概要について 県内 54 市町村 (38 市 14 町 2 村 ) の平成 29 普通会計当初予算の概要は 次のとおりである 県内 54 市町村の予算規模は 前に比べ1.7 増加し 過去最大となっている

平成 29 年 3 月 30 日 ( 木 ) 愛知県総務部市町村課財政グループ担当村井 上田内線 2230 2231 電話 052-954-6067( ダイヤルイン ) 平成 29 市町村普通会計当初予算の概要について 県内 54 市町村 (38 市 14 町 2 村 ) の平成 29 普通会計当初予算の概要は 次のとおりである 県内 54 市町村の予算規模は 前に比べ1.7 増加し 過去最大となっている

1 予算 24年度一般会計予算案 立川市をはじめ 国や東京都の24年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 収入 や歳出 支出 を あらか じめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決められます 3月現 在の予算案を見てみましょう 1 歳入 入ってくるお金 地方債 市債 35.5 5.3 立川市の歳入の5.

1 予算 24年度一般会計予算案 立川市をはじめ 国や東京都の24年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 収入 や歳出 支出 を あらか じめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決められます 3月現 在の予算案を見てみましょう 1 歳入 入ってくるお金 地方債 市債 35.5 5.3 立川市の歳入の5.

<87542D DCE93FC82CC8FF38BB52E786C73>

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- 12,, (1) 市税 1 個人市民税 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 類似市 (Ⅱ-3) 平均 民一人あたり類似市民一人あたり 26 市民一人あたり 4,24,78

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- 12,, (1) 市税 1 個人市民税 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 類似市 (Ⅱ-3) 平均 民一人あたり類似市民一人あたり 26 市民一人あたり 4,24,78

(1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,124,689 6,342,477 6,436,251 6,1

市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,124,689 6,342,477 6,436,251 6,1") Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539

(1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,1

市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,1") Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579

平成 20 年度下半期 (10 10~3 月 ) 財政状況の公表 府中町企画財政部財政課

財政状況の公表 府中町企画財政部財政課") 平成 20 年度下半期 (10 10~3 月 ) 財政状況の公表 府中町企画財政部財政課 平成 20 年度下半期 (10 10~3 月 ) の財政状況等 の平成 20 年度予算の執行状況 町債 町有財産等の概要をお知らせします なお 平成 20 年度予算の歳入歳出は 5 月末日までに未収未払金の整理を行うことになっており 最終的な金額ではありません 目次 1 一般会計予算の執行状況 (1) 歳入 1

平成 20 年度下半期 (10 10~3 月 ) 財政状況の公表 府中町企画財政部財政課 平成 20 年度下半期 (10 10~3 月 ) の財政状況等 の平成 20 年度予算の執行状況 町債 町有財産等の概要をお知らせします なお 平成 20 年度予算の歳入歳出は 5 月末日までに未収未払金の整理を行うことになっており 最終的な金額ではありません 目次 1 一般会計予算の執行状況 (1) 歳入 1

<4D F736F F F696E74202D20819A DC58F49819A32328C888E5A8E518D6C B835E8F572E B8CDD8AB B83685D>

2 他都市比較で見る京都市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額割 ~ 市税は, 歳入総額のほぼ3 割 ~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 22 年度決算 ) 地方交付税 654 億円 府支出金 268 億円 市税 2,452 億円 国庫支出金 1,213 億円 市債 1,061 億円 その他 2,169 億円 総額 7,817 億円 市民一人当たり歳入内訳

2 他都市比較で見る京都市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額割 ~ 市税は, 歳入総額のほぼ3 割 ~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 22 年度決算 ) 地方交付税 654 億円 府支出金 268 億円 市税 2,452 億円 国庫支出金 1,213 億円 市債 1,061 億円 その他 2,169 億円 総額 7,817 億円 市民一人当たり歳入内訳

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

歳 入 第 1 表 歳入歳出予算 款項金額 1 市税 20,600,000 1 市民税 9,177,300 2 固定資産税 9,048,400 3 軽自動車税 345,500 4 市たばこ税 680,000 5 特別土地保有税 都市計画税 1,348,700 2 地方譲与税 369,00

第 1 号議案 平成 3 0 年度藤枝市一般会計予算 平成 3 0 年度藤枝市の一般会計予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条歳入歳出予算の総額は 歳入歳出それぞれ 5 0, 8 8 0, 0 0 0 と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は 第 1 表歳入歳出予算 による ( 債務負担行為 ) 第 2 条 地方自治法第 2 1 4 条の規定により 債務を負担することができ

第 1 号議案 平成 3 0 年度藤枝市一般会計予算 平成 3 0 年度藤枝市の一般会計予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条歳入歳出予算の総額は 歳入歳出それぞれ 5 0, 8 8 0, 0 0 0 と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は 第 1 表歳入歳出予算 による ( 債務負担行為 ) 第 2 条 地方自治法第 2 1 4 条の規定により 債務を負担することができ

PowerPoint プレゼンテーション

講師用マニュアル このマニュアルは, 埼玉県租税教育推進協議会作成の, 令和元年度租税教育用副教材 ( 中学生用 ) わたしたちのくらしと税 を学習する上でのねらいなどについて解説したものです 本マニュアルを作成するに当たり, 国税庁のホームページ 税の学習コーナー の 令和元年度版わたしたちの生活と税 講師用マニュアル を参考にしています ( http://www.nta.go.jp/taxes/kids/index.htm)

講師用マニュアル このマニュアルは, 埼玉県租税教育推進協議会作成の, 令和元年度租税教育用副教材 ( 中学生用 ) わたしたちのくらしと税 を学習する上でのねらいなどについて解説したものです 本マニュアルを作成するに当たり, 国税庁のホームページ 税の学習コーナー の 令和元年度版わたしたちの生活と税 講師用マニュアル を参考にしています ( http://www.nta.go.jp/taxes/kids/index.htm)

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P

普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P") さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

平成27年度 決算の概要

2 歳入 平成 27 年度の歳入決算の状況は第 2 表のとおりであり 前年度からの繰越分を含めた最終予算額 680 億 4741 万 9 千円に対し 決算額は 679 億 5198 万 5 千円で 差引 9543 万 4 千円となり 翌年度への繰越額 7 億 5468 万 5 千円を差し引くと 6 億 5925 万 1 千円最終予算額から増額となりました 予算との比較 ( 第 2 表中 1-2) 最終予算額を上回った主な科目は

2 歳入 平成 27 年度の歳入決算の状況は第 2 表のとおりであり 前年度からの繰越分を含めた最終予算額 680 億 4741 万 9 千円に対し 決算額は 679 億 5198 万 5 千円で 差引 9543 万 4 千円となり 翌年度への繰越額 7 億 5468 万 5 千円を差し引くと 6 億 5925 万 1 千円最終予算額から増額となりました 予算との比較 ( 第 2 表中 1-2) 最終予算額を上回った主な科目は

untitled

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書 には

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

1★⑥H26決算概要公表

平成 26 年度徳島県一般会計 特別会計歳入歳出決算の概要について 平成 26 年度一般会計の決算状況は第 1 表, 平成 26 年度特別会計の決算状況は第 2 表のとおりです 1 一般会計 (1) 歳入一般会計歳入決算額は498,629,266,166 円であり, 前年度に比べて2,331,845,326 円, 率にして0.5パーセントの減となっています 減額の主な内訳は, 国庫支出金 12,466,460,581

平成 26 年度徳島県一般会計 特別会計歳入歳出決算の概要について 平成 26 年度一般会計の決算状況は第 1 表, 平成 26 年度特別会計の決算状況は第 2 表のとおりです 1 一般会計 (1) 歳入一般会計歳入決算額は498,629,266,166 円であり, 前年度に比べて2,331,845,326 円, 率にして0.5パーセントの減となっています 減額の主な内訳は, 国庫支出金 12,466,460,581

平成 30年度 当初予算をお知らせします 昨年5月に新市政がスタートした西海市では 市民の幸福 特に 西海市が直面する最大の危機である 人口減少 に 度向上のための取り組みを加速化するとともに 市政の全て 対する有効な解決策となりうる7つのテーマに関する政策を の分野にわたって市民の声に耳を澄ませ 市民の目線に立っ 迅速に実行することにより 予算編成にあたり設定した4つ て政策を推進することに 市長以下全職員が一丸となって取

平成 30年度 当初予算をお知らせします 昨年5月に新市政がスタートした西海市では 市民の幸福 特に 西海市が直面する最大の危機である 人口減少 に 度向上のための取り組みを加速化するとともに 市政の全て 対する有効な解決策となりうる7つのテーマに関する政策を の分野にわたって市民の声に耳を澄ませ 市民の目線に立っ 迅速に実行することにより 予算編成にあたり設定した4つ て政策を推進することに 市長以下全職員が一丸となって取

1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1

(1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1") 平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

沖縄県の財政2017

沖縄県 の財 政 2 0 1 7 平成 29 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2017 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 7 平成 29 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2017 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県の財政2015検討(最終)

") 沖縄県 の財 政 2 0 1 5 平成 27 年 11 月 沖縄県 OKINW PREFECTURE 沖縄県の財政 2015 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっております 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 5 平成 27 年 11 月 沖縄県 OKINW PREFECTURE 沖縄県の財政 2015 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっております 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県の財政2018

沖縄県 の財 政 2 0 1 8 平成 30 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2018 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 8 平成 30 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2018 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

外部監査

横須賀市報号外第 10 号 横須賀市告示第 79 号 地方自治法第 243 条の 3 第 1 項及び横須賀市財政事情の公表に関する条例並びに地方 公営企業法第 40 条の 2 第 1 項の規定に基づき 本市の財政状況を次のとおり公表します 平成 24 年 6 月 1 日 横須賀市長 吉田雄人 横須賀市の 財政状況 1. 平成 23 年度予算執行の状況 ( 平成 24 年 3 月 3 1 日現在 )

横須賀市報号外第 10 号 横須賀市告示第 79 号 地方自治法第 243 条の 3 第 1 項及び横須賀市財政事情の公表に関する条例並びに地方 公営企業法第 40 条の 2 第 1 項の規定に基づき 本市の財政状況を次のとおり公表します 平成 24 年 6 月 1 日 横須賀市長 吉田雄人 横須賀市の 財政状況 1. 平成 23 年度予算執行の状況 ( 平成 24 年 3 月 3 1 日現在 )

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

Microsoft Word - あきる野市のおさいふ(H30年度版).docx

.docx") 平成 30 年度版 あきる野家のおさいふ ミー P1 財政 予算 って... P2 市の会計 ( おさいふ) P3 市の歳入 (1 年間の収入 ) P4 市の歳出 (1 年間の支出 ) P6 市の財政状況 ( 家計の状況 ) P9 財務書類 4 表 ( 一般会計等 ) の概要 . 発刊に当たって この冊子は 市民のみなさんに市の財政について より分かりやすく伝えるために作成しました そのため 短い説明となっていますが

平成 30 年度版 あきる野家のおさいふ ミー P1 財政 予算 って... P2 市の会計 ( おさいふ) P3 市の歳入 (1 年間の収入 ) P4 市の歳出 (1 年間の支出 ) P6 市の財政状況 ( 家計の状況 ) P9 財務書類 4 表 ( 一般会計等 ) の概要 . 発刊に当たって この冊子は 市民のみなさんに市の財政について より分かりやすく伝えるために作成しました そのため 短い説明となっていますが

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

平成26年版 特別会計ガイドブック

第 Ⅱ 編特別会計各論 1. 交付税及び譲与税配付金特別会計 (1) 概要 交付税及び譲与税配付金特別会計は 昭和 29 年に国税の一定割合を一定の基準に基づき地方公共団体に交付するため地方交付税及び地方譲与税制度が創設されたことに伴い 一般会計と整理区分するために設置された特別会計です また 昭和 58 年度より それまで一般会計にて行われていた交通安全対策特別交付金に関する経理も 本特別会計において行われています

第 Ⅱ 編特別会計各論 1. 交付税及び譲与税配付金特別会計 (1) 概要 交付税及び譲与税配付金特別会計は 昭和 29 年に国税の一定割合を一定の基準に基づき地方公共団体に交付するため地方交付税及び地方譲与税制度が創設されたことに伴い 一般会計と整理区分するために設置された特別会計です また 昭和 58 年度より それまで一般会計にて行われていた交通安全対策特別交付金に関する経理も 本特別会計において行われています

(2) 市税の決算状況 平成 24 年度調定済額の比較 税目 項目 平成 23 年度調定済額 平成 24 年度調定済額 増減 ( 単位 : 千円 ) 増減率 個人 10,113,609 10,412, , 市民税 法人 1,844,663 2,109, ,056

市税の決算状況 平成 24 年度調定済額の比較 税目 項目 平成 23 年度調定済額 平成 24 年度調定済額 増減 ( 単位 : 千円 ) 増減率 個人 10,113,609 10,412, , 市民税 法人 1,844,663 2,109, ,056") 3 市税の決算概要 (1) 一般会計歳入における市税の状況一般会計歳入は 618 億 5,101 万円で対前年度比 3.5(20 億 6,600 万円 ) の増となった 市税は 273 億 7,000 万円で 0.4(1 億 1,068 万円 ) の増となり 一般会計歳入に占める割合は 44.2 で 1.4 の減となった 歳入における主な市税の決算の状況については 個人市民税が 95 億 1,811

3 市税の決算概要 (1) 一般会計歳入における市税の状況一般会計歳入は 618 億 5,101 万円で対前年度比 3.5(20 億 6,600 万円 ) の増となった 市税は 273 億 7,000 万円で 0.4(1 億 1,068 万円 ) の増となり 一般会計歳入に占める割合は 44.2 で 1.4 の減となった 歳入における主な市税の決算の状況については 個人市民税が 95 億 1,811

配当割交付金株の特定配当等に課税され 府に納入される配当割収入額から一定割合を市町村の個人府民税額を基礎に按分して交付されるものです 株式等譲渡所得割交付金株の譲渡益等に課税され 府に納入される配当割収入額から一定割合を市町村の個人府民税額を基礎に按分して交付されるものです 地方消費税交付金府に納入

用語解説 1. 会計一般会計地方公共団体の会計の中心をなす会計で 行政運営の基本的な経費全般を計上する会計です 地方公共団体が行う事務事業の大部分を経理する会計で 行政運営の基本的な経費 ( 議会費 総務費 民生費 教育費など ) がここに計上されます 本来 会計は単一で経理をするのが理想的ですが 行政活動は広範で多岐にわたるため 特定の目的については 必要に応じて特別会計を設置することで明確にしています

用語解説 1. 会計一般会計地方公共団体の会計の中心をなす会計で 行政運営の基本的な経費全般を計上する会計です 地方公共団体が行う事務事業の大部分を経理する会計で 行政運営の基本的な経費 ( 議会費 総務費 民生費 教育費など ) がここに計上されます 本来 会計は単一で経理をするのが理想的ですが 行政活動は広範で多岐にわたるため 特定の目的については 必要に応じて特別会計を設置することで明確にしています

租税のあらまし 租税のあらまし 1. 我が国の税金 (1) 税金の役割 1 公共サービスの主要な財源私たち住民が円滑な日常生活を送るためには 国や地方団体が分担する様々な公共サービスの提供などが必要となります 国は 外交や司法など国の存立に関わる見地から行う仕事を担い 地方団体は 地域社会に密着した

税金の役割 1 公共サービスの主要な財源私たち住民が円滑な日常生活を送るためには 国や地方団体が分担する様々な公共サービスの提供などが必要となります 国は 外交や司法など国の存立に関わる見地から行う仕事を担い 地方団体は 地域社会に密着した") 1. 我が国の税金 (1) 税金の役割 1 公共サービスの主要な財源私たち住民が円滑な日常生活を送るためには 国や地方団体が分担する様々な公共サービスの提供などが必要となります 国は 外交や司法など国の存立に関わる見地から行う仕事を担い 地方団体は 地域社会に密着した教育 保健衛生 上下水道 産業 警察 消防などの福祉や生活環境を中心とした仕事を担うという役割分担をしています 住民は これら< 公共の仕事

1. 我が国の税金 (1) 税金の役割 1 公共サービスの主要な財源私たち住民が円滑な日常生活を送るためには 国や地方団体が分担する様々な公共サービスの提供などが必要となります 国は 外交や司法など国の存立に関わる見地から行う仕事を担い 地方団体は 地域社会に密着した教育 保健衛生 上下水道 産業 警察 消防などの福祉や生活環境を中心とした仕事を担うという役割分担をしています 住民は これら< 公共の仕事

市税収入額(人口推移)

") 1. 平成 28 年度 決算の概要 1 平成 28 年度各会計の決算状況 ( 単位 : 千円 ) 会計名歳入歳出差引 伊那市一般会計 43,988,693 42,889,683 1,099,010 国民健康保険特別会計 7,483,779 7,483,779 0 国民健康保険直営診療所特別会計 199,807 199,807 0 後期高齢者医療特別会計 796,688 786,805 9,883 介護保険特別会計

1. 平成 28 年度 決算の概要 1 平成 28 年度各会計の決算状況 ( 単位 : 千円 ) 会計名歳入歳出差引 伊那市一般会計 43,988,693 42,889,683 1,099,010 国民健康保険特別会計 7,483,779 7,483,779 0 国民健康保険直営診療所特別会計 199,807 199,807 0 後期高齢者医療特別会計 796,688 786,805 9,883 介護保険特別会計

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

予算書1 00 31目次予算書

1 平成 31 年度熊谷市 一般会計特別会計予算書 目 次 熊谷市一般会計予算 1 熊谷市国民健康保険特別会計予算 11 熊谷市公共用地先行取得特別会計予算 17 熊谷市駐車場事業特別会計予算 21 熊谷市熊谷都市計画事業土地区画整理事業特別会計予算 25 熊谷市農業集落排水事業特別会計予算 29 熊谷市後期高齢者医療特別会計予算 33 一般会計 1 議案第 1 号 平成 31 年度熊谷市一般会計予算

1 平成 31 年度熊谷市 一般会計特別会計予算書 目 次 熊谷市一般会計予算 1 熊谷市国民健康保険特別会計予算 11 熊谷市公共用地先行取得特別会計予算 17 熊谷市駐車場事業特別会計予算 21 熊谷市熊谷都市計画事業土地区画整理事業特別会計予算 25 熊谷市農業集落排水事業特別会計予算 29 熊谷市後期高齢者医療特別会計予算 33 一般会計 1 議案第 1 号 平成 31 年度熊谷市一般会計予算

平成 27 年度の大田原市の予算については 合併からの 10 年を振り返り 50 年後 100 年後の将来を見据え 知恵と愛のある共同互恵のまちづくり をスローガンに掲げ 市民一人ひとりが主役となって頑張ることができて 幸せ感を得られる大田原 の実現を目指し 新大田原レインボープラン に掲げる 7

平成 27 年度 大田原市の家計簿 平成 27 年度の大田原市の予算については 合併からの 10 年を振り返り 50 年後 100 年後の将来を見据え 知恵と愛のある共同互恵のまちづくり をスローガンに掲げ 市民一人ひとりが主役となって頑張ることができて 幸せ感を得られる大田原 の実現を目指し 新大田原レインボープラン に掲げる 7 項目の基本政策に沿って編成しました 大田原市の家計簿 は この平成

平成 27 年度 大田原市の家計簿 平成 27 年度の大田原市の予算については 合併からの 10 年を振り返り 50 年後 100 年後の将来を見据え 知恵と愛のある共同互恵のまちづくり をスローガンに掲げ 市民一人ひとりが主役となって頑張ることができて 幸せ感を得られる大田原 の実現を目指し 新大田原レインボープラン に掲げる 7 項目の基本政策に沿って編成しました 大田原市の家計簿 は この平成

2 決算収支 実質収支は 59 億 63 百万円の黒字で 11 年連続で全団体黒字となった 単収支は 9 億 92 百万円の黒字となった また 赤字団体は35 団体中 15 団体となり 前と比べて8 団体減少した 実質単収支は 189 億 82 百万円の赤字となり 前と比べて41 億 47 百万円赤

第 1 部平成 27 普通会決算の状況 Ⅰ 決算の概要 地方財政状況調査 より 1 歳入歳出規模平成 27 普通会決算額は 歳入が1 兆 9,512 億 31 百万円 歳出が1 兆 7,297 億 12 百万円で 形式収支が2,215 億 19 百万円の黒字となった 決算規模の増減率は 歳入が1.7% の減 歳出が2.7% の減となり 歳入 歳出ともに減少した また 仙台を除いた場合は 歳入が.2%

第 1 部平成 27 普通会決算の状況 Ⅰ 決算の概要 地方財政状況調査 より 1 歳入歳出規模平成 27 普通会決算額は 歳入が1 兆 9,512 億 31 百万円 歳出が1 兆 7,297 億 12 百万円で 形式収支が2,215 億 19 百万円の黒字となった 決算規模の増減率は 歳入が1.7% の減 歳出が2.7% の減となり 歳入 歳出ともに減少した また 仙台を除いた場合は 歳入が.2%

おしえて!熊野市の予算の仕組み ~ー市の予算ができるまでー~

わかりやすい! 平成 30 年度 熊野市の予算 熊野市市長公室 熊野市の予算の仕組みー市の予算ができるまでー 熊野市の予算ってどうやって決めているの? 予算が決まるまでの基本的な流れは つぎのとおりですぞ 平成 30 年度当初予算決定までの流れ 1H29.10 月上旬 2H29.10 月中旬 実施計画の策定 各課が市の現状や市民の皆さんの意見などを踏まえて 今後の事業実施計画を示し 市長 副市長が審査し計画を決定します

わかりやすい! 平成 30 年度 熊野市の予算 熊野市市長公室 熊野市の予算の仕組みー市の予算ができるまでー 熊野市の予算ってどうやって決めているの? 予算が決まるまでの基本的な流れは つぎのとおりですぞ 平成 30 年度当初予算決定までの流れ 1H29.10 月上旬 2H29.10 月中旬 実施計画の策定 各課が市の現状や市民の皆さんの意見などを踏まえて 今後の事業実施計画を示し 市長 副市長が審査し計画を決定します

国会所管 一般会計歳出予算各目明細書

平成 28 年度国会所管 一般会計歳出予算各目明細書 190 1 目 次 1 9 16 22 24 1 73,903,480 001 64,794,584 95 44,120,548 95012-2111-01 10,210,401 475 7, 395, 492 475 2, 814, 909 95012-2111-05 12,205,693 1, 425 8, 230, 148 1, 425 513,

平成 28 年度国会所管 一般会計歳出予算各目明細書 190 1 目 次 1 9 16 22 24 1 73,903,480 001 64,794,584 95 44,120,548 95012-2111-01 10,210,401 475 7, 395, 492 475 2, 814, 909 95012-2111-05 12,205,693 1, 425 8, 230, 148 1, 425 513,

エ. 納税義務者数の推移 単位 : 人平成 納税義務者数土地 63,685 納 税 義 務 者 数 の 推 移 単位 : 人 土地 償却資産 6,582 61,53 61,587 62,552 63,69 63,685 償却資産 2,2 1,77 1,786 1,798 1,827 1,894 2,

(2) 固定資産税 ( 国有資産等交付金を除く ) ア平成 決算状況 固定資産税は, 住宅用地の据置特例の廃止分及びの新増築分により, 決算額は 152 億 56 万円で, 前年度と比較して 3 万円余の増となりました また, は 33.% で, 前年度から.3 ポイント増加しました 決算額 6 か年の推移では, 固定資産税 ( 土地 分 ) が 3 年に一度の評価替えを行うことから,3 年毎に変動がみられ,

(2) 固定資産税 ( 国有資産等交付金を除く ) ア平成 決算状況 固定資産税は, 住宅用地の据置特例の廃止分及びの新増築分により, 決算額は 152 億 56 万円で, 前年度と比較して 3 万円余の増となりました また, は 33.% で, 前年度から.3 ポイント増加しました 決算額 6 か年の推移では, 固定資産税 ( 土地 分 ) が 3 年に一度の評価替えを行うことから,3 年毎に変動がみられ,

Microsoft Word - fcgw03wd.DOC

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

< AD8DF B C888E5A81842E786477>

政策シート 課コード : 000513000 作成日 : 平成 27 年 06 月 01 日 担当組織 : 市民税課 責任者 : 田中克 基本政策政策目課事業款項目事項款項目計画コード 72 2580 13110 000513 予算コード 06 31 10 00 00 00 事項 基本政策 : 将来像を実現する予算編成及び中長期的な健全財政の維持 政策名 : 適正な課税による市税収入の確保 ( 市民税

政策シート 課コード : 000513000 作成日 : 平成 27 年 06 月 01 日 担当組織 : 市民税課 責任者 : 田中克 基本政策政策目課事業款項目事項款項目計画コード 72 2580 13110 000513 予算コード 06 31 10 00 00 00 事項 基本政策 : 将来像を実現する予算編成及び中長期的な健全財政の維持 政策名 : 適正な課税による市税収入の確保 ( 市民税

はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政

グラフで見る 釧路市の財政 ( 平成 24 年度決算 ) 平成 25 年 12 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

グラフで見る 釧路市の財政 ( 平成 24 年度決算 ) 平成 25 年 12 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

平成17年度の決算状況

グラフで見る 釧路市の財政 (2017( 平成 29) 年度決算 ) 2018( 平成 30) 年 11 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

グラフで見る 釧路市の財政 (2017( 平成 29) 年度決算 ) 2018( 平成 30) 年 11 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

平成15年度小金井市一般会計決算概要

平成 19 年度小金井市一般会計決算概要 平成 19 年度の財政運営は 市税収入に増が見られたものの 国の地方財政政策における所得譲与税等の廃止に伴い 一般財源が大幅な減となり 財政調整基金等を取り崩すことにより歳入の確保を図りました また ごみ非常事態宣言 下での歳出の増加も市財政を圧迫する要因となりましたが 経常経費は更に厳しく抑制し 限りある財源の重点的効率的な配分の上 分権型社会への対応に向けた組織改正を実施し

平成 19 年度小金井市一般会計決算概要 平成 19 年度の財政運営は 市税収入に増が見られたものの 国の地方財政政策における所得譲与税等の廃止に伴い 一般財源が大幅な減となり 財政調整基金等を取り崩すことにより歳入の確保を図りました また ごみ非常事態宣言 下での歳出の増加も市財政を圧迫する要因となりましたが 経常経費は更に厳しく抑制し 限りある財源の重点的効率的な配分の上 分権型社会への対応に向けた組織改正を実施し

議第 号

議第 123 号 平成 24 年度新発田市簡易水道事業特別会計予算 平成 24 年度新発田市の簡易水道事業特別会計の予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条歳入歳出予算の総額は 歳入歳出それぞれ 80,000 千円と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は 第 1 表歳入歳出予算 による 平成 24 年 2 月 29 日提出 新発田市長二階堂馨 第 1 表

議第 123 号 平成 24 年度新発田市簡易水道事業特別会計予算 平成 24 年度新発田市の簡易水道事業特別会計の予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条歳入歳出予算の総額は 歳入歳出それぞれ 80,000 千円と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は 第 1 表歳入歳出予算 による 平成 24 年 2 月 29 日提出 新発田市長二階堂馨 第 1 表

租税教育用ソフト・中学生向け

税のしくみと 社会の関わり 租税教育キャラクター ゼイタくん ゼイナちゃん 和歌山県租税教育推進連絡協議会 2018 税金の種類について 問題現在 日本に税金は何種類あるのでしょうか? 1 約 2 0 種類 2 約 5 0 種類 都道府県や市町村で独自に定められている税金があるので 住んでいる地域によって数が違います 3 の約 1500 種類は 江戸時代のことです 3 約 1500 種類 税金の分類について

税のしくみと 社会の関わり 租税教育キャラクター ゼイタくん ゼイナちゃん 和歌山県租税教育推進連絡協議会 2018 税金の種類について 問題現在 日本に税金は何種類あるのでしょうか? 1 約 2 0 種類 2 約 5 0 種類 都道府県や市町村で独自に定められている税金があるので 住んでいる地域によって数が違います 3 の約 1500 種類は 江戸時代のことです 3 約 1500 種類 税金の分類について

2. 歳入の状況 ( 単位 : 億円 ) 1,8 1,6 1,4 1, 1, 1, 市債 国庫 県支出金 地方交付税 地方譲与税 交付金 市税以外の自主財源 市税 自主財源総額 比率 1,384 1,525 1,529 1,539 1, ,564

1,8 1,6 1,4 1, 1, 1, 市債 国庫 県支出金 地方交付税 地方譲与税 交付金 市税以外の自主財源 市税 自主財源総額 比率 1,384 1,525 1,529 1,539 1, ,564") . Ⅰ. 財政状況の年度推移編 ( 一般会計 ) 本資料中の中核市のデータは 平成 29 年 9 月 3 日現在における中核市市長会ホームページ上の各市のデータを基に作成したのものです また 四捨五入の関係上 各グラフ間の数値が合計と合わない場合があります 1. 決算概況 ( 単位 : 億円 ) 歳入総額 歳出総額 1,8 1,6 1,4 1, 1, 8 6 4 歳入総額歳出総額実質収支実質単年度収支

. Ⅰ. 財政状況の年度推移編 ( 一般会計 ) 本資料中の中核市のデータは 平成 29 年 9 月 3 日現在における中核市市長会ホームページ上の各市のデータを基に作成したのものです また 四捨五入の関係上 各グラフ間の数値が合計と合わない場合があります 1. 決算概況 ( 単位 : 億円 ) 歳入総額 歳出総額 1,8 1,6 1,4 1, 1, 8 6 4 歳入総額歳出総額実質収支実質単年度収支

目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 借金の国際比較 借金の問題点 高齢化と社会保

財政学習教材 日本の財政を考えよう 国のお財布事情を知っていますか? 私たち一人ひとりの将来にかかわる日本の おカネ の問題について 一緒に考えてみませんか 平成 30 年 4 月 目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 11

財政学習教材 日本の財政を考えよう 国のお財布事情を知っていますか? 私たち一人ひとりの将来にかかわる日本の おカネ の問題について 一緒に考えてみませんか 平成 30 年 4 月 目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 11

21,085,449,993 21,085,449, ,194,200 9,323, , ,018,439 6,727,540 1,709, ,178,923,009 1,901,068, ,145, ,27

9 年金特別会計 34 141 29 115 11 70 46 73 22 22 19 19 23 2 1 8 1 平成 22 年度歳入歳出決算の概要 21,085,449 9,323 6,727 1,901,068 16,969,602 3,566,869 409 20,536,881 23,002,569 2,465,687 2 概 説 22 22,278,585,641 23,002,569,429

9 年金特別会計 34 141 29 115 11 70 46 73 22 22 19 19 23 2 1 8 1 平成 22 年度歳入歳出決算の概要 21,085,449 9,323 6,727 1,901,068 16,969,602 3,566,869 409 20,536,881 23,002,569 2,465,687 2 概 説 22 22,278,585,641 23,002,569,429

2 主な歳入 ( 総合予算編成団体 ) 地方税は, 市町村民税の増加により10.2% の増 ( 地財計画では+15.7%) となっている 地方譲与税は, 所得譲与税の廃止により55.7% の減 ( 地財計画では 81. 0%) となっている 地方交付税は, 税収の伸び等により6.4% の減 ( 地財

地方税は, 市町村民税の増加により10.2% の増 ( 地財計画では+15.7%) となっている 地方譲与税は, 所得譲与税の廃止により55.7% の減 ( 地財計画では 81. 0%) となっている 地方交付税は, 税収の伸び等により6.4% の減 ( 地財") 資料提供 平成 19 年度市町村当初予算 ( 普通会計 ) の概況 1 予算の特徴 ( 総合予算編成団体 ) 平成 19 年 5 月 18 日 茨城県総務部市町村課 44 団体のうち骨格予算を編成した3 団体 ( 取手市, 茨城町, 五霞町 ) を除く 41 団体が総合予算を編成している ( 平成 19 年 3 月末時点 ) ( 注 : 骨格予算編成団体は通年の予算比較ができないため, 以降の予算規模等の比較等については,

資料提供 平成 19 年度市町村当初予算 ( 普通会計 ) の概況 1 予算の特徴 ( 総合予算編成団体 ) 平成 19 年 5 月 18 日 茨城県総務部市町村課 44 団体のうち骨格予算を編成した3 団体 ( 取手市, 茨城町, 五霞町 ) を除く 41 団体が総合予算を編成している ( 平成 19 年 3 月末時点 ) ( 注 : 骨格予算編成団体は通年の予算比較ができないため, 以降の予算規模等の比較等については,

参考資料 131

参考資料 131 S46 S47 S48 S49 S50 S51 S52 S53 S54 S55 S56 S57 S58 S59 S60 S61 S62 S63 H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 H21 H22 H23 H24 H25 H26 地価から見る北名古屋市 1 はじめに日本の長期的な地価の動向について振り返ると

参考資料 131 S46 S47 S48 S49 S50 S51 S52 S53 S54 S55 S56 S57 S58 S59 S60 S61 S62 S63 H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 H21 H22 H23 H24 H25 H26 地価から見る北名古屋市 1 はじめに日本の長期的な地価の動向について振り返ると

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に活動を行っております 平成 23 年 11 月に租税教育に関係する3 省庁 ( 文部科学省, 総務省,

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に活動を行っております 平成 23 年 11 月に租税教育に関係する3 省庁 ( 文部科学省, 総務省,

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化 常収支比率 平成 年度より4 悪化して 前後 80 年度までに約 億円が減少すると見込まれてい 措置の終了で平成

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化 常収支比率 平成 年度より4 悪化して 前後 80 年度までに約 億円が減少すると見込まれてい 措置の終了で平成

<819A95BD90AC E93788C888E5A8CF6955C8E9197BF2E786477>

平成 23 年度一般会計決算の概要 この資料は 平成 23 年度一般会計決算の概要をとりまとめたものです 目次 P 1~ 4 平成 23 年度一般会計決算の概況 ( 前年度決算と比較 ) P 5~10 グラフで見るさいたま市の決算推移 ( 決算から見る傾向と分析 ) P11~13 資料集 ( 詳しいデータ ) 平成 23 年度一般会計決算の概況 ( ) ( 形式収支 ) 翌年度に歳入決算額歳出決算額差引繰り越すべき財源実質収支

平成 23 年度一般会計決算の概要 この資料は 平成 23 年度一般会計決算の概要をとりまとめたものです 目次 P 1~ 4 平成 23 年度一般会計決算の概況 ( 前年度決算と比較 ) P 5~10 グラフで見るさいたま市の決算推移 ( 決算から見る傾向と分析 ) P11~13 資料集 ( 詳しいデータ ) 平成 23 年度一般会計決算の概況 ( ) ( 形式収支 ) 翌年度に歳入決算額歳出決算額差引繰り越すべき財源実質収支

<4D F736F F F696E74202D208C888E5A8E518D6C B835E8F F4390B3817A205B8CDD8AB B83685D>

2 普通会計決算で見る市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額分 ~ 市税は, 歳入総額のほぼ3 分の1~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 2 年度決算 ) 府支出金 2 億円 市税地方交付税国庫支出金市債その他総額 2,664 億円 663 億円 917 億円 816 億円 2,99 億円 7,359 億円 市民一人当たり歳入内訳 ( 平成 2 年度決算

2 普通会計決算で見る市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額分 ~ 市税は, 歳入総額のほぼ3 分の1~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 2 年度決算 ) 府支出金 2 億円 市税地方交付税国庫支出金市債その他総額 2,664 億円 663 億円 917 億円 816 億円 2,99 億円 7,359 億円 市民一人当たり歳入内訳 ( 平成 2 年度決算

財 政 の 現 状

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

1 歳入歳出予算 決算額の推移歳年次当初予算額予算現額決算額 入 決算額 予算 増加率 (%) 執行率 (%) 平 成 19 年 度 20,615,000 23,581,230 23,653, 平 成 20 年 度 23,035,000 28,906,459 29,471,

執行率 (%) 平 成 19 年 度 20,615,000 23,581,230 23,653, 平 成 20 年 度 23,035,000 28,906,459 29,471,") 一般会計歳入 歳出決算額の推移 千円 歳入 歳出 34,000,000 32,000,000 30,000,000 28,000,000 26,000,000 24,000,000 22,000,000 20,000,000 平 15 16 17 18 19 20 21 22 23 歳入決算額構成 (34,084,100 千円 ) 県支出金 5.4% 地方消費税交付金 2.4% その他 6.1% 市債

一般会計歳入 歳出決算額の推移 千円 歳入 歳出 34,000,000 32,000,000 30,000,000 28,000,000 26,000,000 24,000,000 22,000,000 20,000,000 平 15 16 17 18 19 20 21 22 23 歳入決算額構成 (34,084,100 千円 ) 県支出金 5.4% 地方消費税交付金 2.4% その他 6.1% 市債

5 財政見通し地方交付税の減少等に伴い歳入額が大きく減少する一方で, 歳出は緩やかに減少することから, 期間を通じて収支不足が生じるものの, 財源対策 ( 財政調整基金の取崩し ) を講じることにより, 対象期間中は収支均衡を図ることができる見込みとなった しかしながら, 平成 33 年度末の財政調

を講じることにより, 対象期間中は収支均衡を図ることができる見込みとなった しかしながら, 平成 33 年度末の財政調") 平成 29 年 1 月 気仙沼市中期財政見通しについて 1 目的中期財政見通しは, 東日本大震災からの復興とさらなる発展に向けて, 必要な財源を確保するとともに, 多種多様な市民ニーズに対する安定的な行政サービスを提供するための健全で持続可能な財政運営を行う上で参考とするものである なお, 本見通しは, 国の制度改正や景気動向に伴って変動する税収等を反映するとともに, 新たに発生する行政需要等に適切に対応するため,

平成 29 年 1 月 気仙沼市中期財政見通しについて 1 目的中期財政見通しは, 東日本大震災からの復興とさらなる発展に向けて, 必要な財源を確保するとともに, 多種多様な市民ニーズに対する安定的な行政サービスを提供するための健全で持続可能な財政運営を行う上で参考とするものである なお, 本見通しは, 国の制度改正や景気動向に伴って変動する税収等を反映するとともに, 新たに発生する行政需要等に適切に対応するため,

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 分 平成 31 年度予算案 平成 30 年度予算額 比 ( 単位百万円 ) 較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人

較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人") 2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が考えていくためにとても大切なことです 税はわたしたちの生活を支えています 1 なぜ税が必要なのだろう

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が考えていくためにとても大切なことです 税はわたしたちの生活を支えています 1 なぜ税が必要なのだろう

2. 横手市の予算 横手市の予算は 使いみちや収入源の違いから 3 つの会計 ( 一般会計 特別会計 企業会計 ) に分かれています 会計別予算 一般会計 538 億 2,000 万円 特別会計 253 億 6,402 万円 企業会計 169 億 7,170 万円 高齢者福祉や児童福祉 道路整備や学校教育など市役所の基本的な仕事をするための会計で 市の事業の大部分がこの一般会計に含まれます 一般会計と切り離して

2. 横手市の予算 横手市の予算は 使いみちや収入源の違いから 3 つの会計 ( 一般会計 特別会計 企業会計 ) に分かれています 会計別予算 一般会計 538 億 2,000 万円 特別会計 253 億 6,402 万円 企業会計 169 億 7,170 万円 高齢者福祉や児童福祉 道路整備や学校教育など市役所の基本的な仕事をするための会計で 市の事業の大部分がこの一般会計に含まれます 一般会計と切り離して

PowerPoint プレゼンテーション

税理士 市川 正一 いちかわ しょういち タイトル 中学生のための 租税教室 税理士会松戸支部 本日の 租税教室 のテーマ 1. 税金の意義と役割なぜ 税金は必要なのだろうか? 2. 税金の仕組み 税 を通して 社会の仕組みを考えてみよう 3. 日本の財政と課題政府の経済活動を知って 現在の日本が抱える課題を考えてみよう 1. 税金の意義と役割 なぜ 税金は必要なのだろうか? みんなが利用する施設やサービスには

税理士 市川 正一 いちかわ しょういち タイトル 中学生のための 租税教室 税理士会松戸支部 本日の 租税教室 のテーマ 1. 税金の意義と役割なぜ 税金は必要なのだろうか? 2. 税金の仕組み 税 を通して 社会の仕組みを考えてみよう 3. 日本の財政と課題政府の経済活動を知って 現在の日本が抱える課題を考えてみよう 1. 税金の意義と役割 なぜ 税金は必要なのだろうか? みんなが利用する施設やサービスには

平成26年版 特別会計ガイドブック

国の財政規模の見方について 国の財政規模の見方について国の財政規模の見方について 1 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり

国の財政規模の見方について 国の財政規模の見方について国の財政規模の見方について 1 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり

決算審査意見書/北海道市営競馬組合…表紙・審査意見・目次

) ) ( 付表 ) 付表 1 歳入 歳出 (1) 歳入 ( 単位 : 円 %) 使用料及び区分競馬事業収入財産収入繰入金諸収入合計手数料 平成 18 年度 14,529,941,600 1,857,485 63,344 57,803,548 363,384,149 14,953,050,126 収入済額平成 17 年度 15,421,742,000 1,755,530 17,211 28,346,000

) ) ( 付表 ) 付表 1 歳入 歳出 (1) 歳入 ( 単位 : 円 %) 使用料及び区分競馬事業収入財産収入繰入金諸収入合計手数料 平成 18 年度 14,529,941,600 1,857,485 63,344 57,803,548 363,384,149 14,953,050,126 収入済額平成 17 年度 15,421,742,000 1,755,530 17,211 28,346,000

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

<4D F736F F D BA94BC8AFA81458FF38BB582C C8E5A82CC8A548BB581698AD3816A2E444F43>

平成 20 年度下半期財政公表 1 平成 20 年度下半期財政運営の状況 2 平成 21 年度予算の状況 3 附表 平成 21 年 5 月 31 日 この 財政のあらまし は 府中市の財政が現在どのような状況にあり また どのように執行されているかをみなさんにお知らせするため 毎年 2 回 (6 月 12 月 ) 公表しているものです 今回は 平成 20 年度下半期 ( 平成 20 年 10 月 1

平成 20 年度下半期財政公表 1 平成 20 年度下半期財政運営の状況 2 平成 21 年度予算の状況 3 附表 平成 21 年 5 月 31 日 この 財政のあらまし は 府中市の財政が現在どのような状況にあり また どのように執行されているかをみなさんにお知らせするため 毎年 2 回 (6 月 12 月 ) 公表しているものです 今回は 平成 20 年度下半期 ( 平成 20 年 10 月 1

⑸ 老人保健拠出金については 平成 25 年度当初予算と同額の7 万 5 千円を計上した ⑹ 介護納付金については 平成 25 年度当初予算に比べ3.8% 減の1 億 8,4 03 万 9 千円を計上した ⑺ 共同事業拠出金については 平成 25 年度当初予算に比べ7.0% 増の3 億 7, 793

第 3 平成 26 年度東郷町特別会計当初予算の概要 Ⅰ 東郷町国民健康保険特別会計 第 1 予算編成方針の基本的な考え方 1 予算編成方針 ⑴ 国民健康保険制度の使命とその性格に鑑み保険給付を行うため 保険税 国県支出金 繰入金等を財源として 国保事業の円滑な運営を図ることを主眼に策定した ⑵ 国民健康保険の加入者は 年間平均被保険者数 9,965 人 ( 一般被保険者数 9,232 人 退職被保険者等数

第 3 平成 26 年度東郷町特別会計当初予算の概要 Ⅰ 東郷町国民健康保険特別会計 第 1 予算編成方針の基本的な考え方 1 予算編成方針 ⑴ 国民健康保険制度の使命とその性格に鑑み保険給付を行うため 保険税 国県支出金 繰入金等を財源として 国保事業の円滑な運営を図ることを主眼に策定した ⑵ 国民健康保険の加入者は 年間平均被保険者数 9,965 人 ( 一般被保険者数 9,232 人 退職被保険者等数

<4D F736F F D208DE090AD97708CEA82CC89F090E02E646F6378>

財政用語の解説 あ~お 維持補修費地方公共団体が管理する公共用施設等を補修するなどし その効用を維持するための経費 依存財源収入のうち 国や県により定められた額を交付されたり 割り当てられたりするもの 地方交付税 国庫支出金 県支出金 地方譲与税など 一般会計地方公共団体の行政運営の基本的な経費を計上した会計 一般財源使途が特定されず どのような経費にも使用することができる財源 町税 地方譲与税 地方交付税など

財政用語の解説 あ~お 維持補修費地方公共団体が管理する公共用施設等を補修するなどし その効用を維持するための経費 依存財源収入のうち 国や県により定められた額を交付されたり 割り当てられたりするもの 地方交付税 国庫支出金 県支出金 地方譲与税など 一般会計地方公共団体の行政運営の基本的な経費を計上した会計 一般財源使途が特定されず どのような経費にも使用することができる財源 町税 地方譲与税 地方交付税など

CONTENTS 一般会計 歳入 73億1,003万円 自主財源 依存財源 国 県支出金 6億321万円 8 24億4,183万円 33 48億6,820万円 67 町税 16億8,076万円 23% 町債 8億3,220万円 11 地方交付税 30億5,595万円 42% その他 7億9,804万円 円 11% 育費 億6,013 6 万円 円 9% 土木費 土 億1,792万円 10% 衛生費

CONTENTS 一般会計 歳入 73億1,003万円 自主財源 依存財源 国 県支出金 6億321万円 8 24億4,183万円 33 48億6,820万円 67 町税 16億8,076万円 23% 町債 8億3,220万円 11 地方交付税 30億5,595万円 42% その他 7億9,804万円 円 11% 育費 億6,013 6 万円 円 9% 土木費 土 億1,792万円 10% 衛生費

その 1 の財政状況は? 平成 28 年度一般会計決算からの財政状況を説明します 1 平成 28 年度の主なお金の使い道は? その他の経費 212 億 93 万円 扶助費 82 億 3,606 万円 16.7% 43.0% 義務的経費 219 億 7,332 万円 人件費 44.5% 79 億 8,

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

平成 30 年 (2018 年 )9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての

9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての") 平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

2007財政健全化判断比率を公表いたします

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

市債の状況 一般会計基金の状況 円 計 円 地 発基金などの定額運用基金は含んでいません 主な財政用語の説明 会計区分 一般会計市税 国や県からの補助金 交付金 手数料などの収入や 市の行う仕事に必要な支出といったお金の処理をまとめて行うために設けられた会計で 市のお金の流れの中心となっています 企

市の財政がどのように運営されたかを市民の皆さんに把握してもらうため 財政状況の公表を行っています 今回は 平成 23 年度決算の状況をお知らせします 詳しくは 市役所 各地域事務所および西部支所の掲示場に掲示するほか 市ホムペジ (http://www.city.seki.gifu.jp/) でも見ることができます 照会先財政課 23-7709 平成 23 年度決算の状況 一般会計の歳入総額は 404

市の財政がどのように運営されたかを市民の皆さんに把握してもらうため 財政状況の公表を行っています 今回は 平成 23 年度決算の状況をお知らせします 詳しくは 市役所 各地域事務所および西部支所の掲示場に掲示するほか 市ホムペジ (http://www.city.seki.gifu.jp/) でも見ることができます 照会先財政課 23-7709 平成 23 年度決算の状況 一般会計の歳入総額は 404

平成 26 年度 神奈川県後期高齢者医療広域連合 後期高齢者医療特別会予算書 議案第 6 号平成 2 6 年度神奈川県後期高齢者医療広域連合後期高齢者医療特別会予算平成 2 6 年度神奈川県後期高齢者医療広域連合後期高齢者医療特別会予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条 歳入歳出予算の総額は 歳入歳出それぞれ 754, 398,969 千 円と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は

平成 26 年度 神奈川県後期高齢者医療広域連合 後期高齢者医療特別会予算書 議案第 6 号平成 2 6 年度神奈川県後期高齢者医療広域連合後期高齢者医療特別会予算平成 2 6 年度神奈川県後期高齢者医療広域連合後期高齢者医療特別会予算は 次に定めるところによる ( 歳入歳出予算 ) 第 1 条 歳入歳出予算の総額は 歳入歳出それぞれ 754, 398,969 千 円と定める 2 歳入歳出予算の款項の区分及び当該区分ごとの金額は

参考資料一覧 第 1 歳歳決算総括 1 第 2 決算収状況 5 第 3 一般会計歳一覧及び前 7 第 4 一般会計財源歳 9 第 5 一般会計市税収状況 11 第 6 一般会計歳一覧及び前 13 第 7 一般会計歳 15 第 8 一般会計歳節集計 17 第 9 特会計歳一覧及び前 23 第 10 特

参考資料 参考資料一覧 第 1 歳歳決算総括 1 第 2 決算収状況 5 第 3 一般会計歳一覧及び前 7 第 4 一般会計財源歳 9 第 5 一般会計市税収状況 11 第 6 一般会計歳一覧及び前 13 第 7 一般会計歳 15 第 8 一般会計歳節集計 17 第 9 特会計歳一覧及び前 23 第 10 特会計歳 29 第 11 特会計歳一覧及び前 35 第 12 特会計歳 41 第 13 特会計歳節集計

参考資料 参考資料一覧 第 1 歳歳決算総括 1 第 2 決算収状況 5 第 3 一般会計歳一覧及び前 7 第 4 一般会計財源歳 9 第 5 一般会計市税収状況 11 第 6 一般会計歳一覧及び前 13 第 7 一般会計歳 15 第 8 一般会計歳節集計 17 第 9 特会計歳一覧及び前 23 第 10 特会計歳 29 第 11 特会計歳一覧及び前 35 第 12 特会計歳 41 第 13 特会計歳節集計

2 都市的税目に乏しい市町村税 市町村税は 法人所得課税 消費 流通課税といった経済活動を反映する都市的税目に乏しいため 増大する都市的財政需要に市税収入が対応しきれない大きな要因となっています 都市的税目の割合比較 ( 平成 22 年度 ) 100% 80% 37.7% 34.9% 60% 資産課

100% 80% 37.7% 34.9% 60% 資産課") (2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより

(2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより

スライド 1

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

市場と経済A

財政学 Ⅰ 1 第 5 回租税原則と租税理論 2013 年 5 月 17 日 担当 : 天羽正継 2 租税とは何か 租税 : 政府 ( 国 地方自治体 ) が支出をまかなうために 強制的に 無償で徴収する貨幣 現在の国家は 土地 労働 資本という生産要素を所有しない無産国家 そのため そのため 政府活動に必要な貨幣を租税として調達しなければならない すなわち 無産国家は租税国家でもある 近代以前の国家は家産国家であり

財政学 Ⅰ 1 第 5 回租税原則と租税理論 2013 年 5 月 17 日 担当 : 天羽正継 2 租税とは何か 租税 : 政府 ( 国 地方自治体 ) が支出をまかなうために 強制的に 無償で徴収する貨幣 現在の国家は 土地 労働 資本という生産要素を所有しない無産国家 そのため そのため 政府活動に必要な貨幣を租税として調達しなければならない すなわち 無産国家は租税国家でもある 近代以前の国家は家産国家であり

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

財政事情等の公表 ( 平成 29 年 12 月 1 日告示 ) 千歳市の財政事情説明書 平成 29 年 9 月 30 日現在の状況 平成 28 年度決算 水道 下水道及び病院事業の業務状況説明書 平成 29 年 4 月 1 日 ~ 平成 29 年 9 月 30 日の状況 平成 28 年度決算 地方自

千歳市の財政事情説明書 平成 29 年 9 月 30 日現在の状況 平成 28 年度決算 水道 下水道及び病院事業の業務状況説明書 平成 29 年 4 月 1 日 ~ 平成 29 年 9 月 30 日の状況 平成 28 年度決算 地方自") 財政事情等の公表 ( 平成 29 年 12 月 1 日告示 ) 千歳市の財政事情説明書 平成 29 年 9 月 30 日現在の状況 平成 28 年度決算 水道 下水道及び病院事業の業務状況説明書 平成 29 年 4 月 1 日 ~ 平成 29 年 9 月 30 日の状況 平成 28 年度決算 地方自治法第 243 条の 3 並びに財政事情説明書の作成及び公表に関する条例第 2 条の規定に基づき 千歳市の財政事情説明書を公表しています

財政事情等の公表 ( 平成 29 年 12 月 1 日告示 ) 千歳市の財政事情説明書 平成 29 年 9 月 30 日現在の状況 平成 28 年度決算 水道 下水道及び病院事業の業務状況説明書 平成 29 年 4 月 1 日 ~ 平成 29 年 9 月 30 日の状況 平成 28 年度決算 地方自治法第 243 条の 3 並びに財政事情説明書の作成及び公表に関する条例第 2 条の規定に基づき 千歳市の財政事情説明書を公表しています

予算のはなし 予算とは何ですか? 予算の種類と一般会計の予算額について 予算とは 1 年間に行おうとしている市の行政の仕事 ( 事業など ) をお金で表したもので 市の活動資金計画のことです 予算は お金の使い道などにより 大きく次の3つの会計に分かれています 一般会計 福祉や教育 道路整備など 市

をお金で表したもので 市の活動資金計画のことです 予算は お金の使い道などにより 大きく次の3つの会計に分かれています 一般会計 福祉や教育 道路整備など 市") 平成 26 年度 美濃市一般会計当初予算説明資料 予算のはなし 予算とは何ですか? 予算の種類と一般会計の予算額について 予算とは 1 年間に行おうとしている市の行政の仕事 ( 事業など ) をお金で表したもので 市の活動資金計画のことです 予算は お金の使い道などにより 大きく次の3つの会計に分かれています 一般会計 福祉や教育 道路整備など 市のまちづくりの中心となる会計です 特別会計 国民健康保険や介護保険

平成 26 年度 美濃市一般会計当初予算説明資料 予算のはなし 予算とは何ですか? 予算の種類と一般会計の予算額について 予算とは 1 年間に行おうとしている市の行政の仕事 ( 事業など ) をお金で表したもので 市の活動資金計画のことです 予算は お金の使い道などにより 大きく次の3つの会計に分かれています 一般会計 福祉や教育 道路整備など 市のまちづくりの中心となる会計です 特別会計 国民健康保険や介護保険

議案第 7 4 号 平成 30 年度八女市一般会計補正予算 ( 第 3 号 ) 平成 3 0 年度八女市の一般会計の補正予算 ( 第 3 号 ) は 次に定めるところによる ( 歳入歳出予算の補正 ) 第 1 条歳入歳出予算の総額 3 5, 7 4 4, 8 2 3 千円に歳入歳出それぞれ 1, 0 4 2, 8 8 6 千円を追加し 歳入歳出予算の総額を歳入歳出それぞれ 3 6, 7 8 7, 7

議案第 7 4 号 平成 30 年度八女市一般会計補正予算 ( 第 3 号 ) 平成 3 0 年度八女市の一般会計の補正予算 ( 第 3 号 ) は 次に定めるところによる ( 歳入歳出予算の補正 ) 第 1 条歳入歳出予算の総額 3 5, 7 4 4, 8 2 3 千円に歳入歳出それぞれ 1, 0 4 2, 8 8 6 千円を追加し 歳入歳出予算の総額を歳入歳出それぞれ 3 6, 7 8 7, 7

平成 25 年度 登米市一般 特別会計補正予算書 並びに予算に関する説明書 3 月 27 日提出 宮城県登米市

平成 25 年度 登米市一般 特別会計補正予算書 並びに予算に関する説明書 3 月 27 日提出 宮城県登米市 一般会計補正予算 ( 第 9 号 ) 議案第 68 号 平成 25 年度登米市一般会計補正予算 ( 第 9 号 ) 平成 25 年度登米市一般会計補正予算 ( 第 9 号 ) は 次に定めるところによる ( 歳入歳出予算の補正 ) 第 1 条歳入歳出予算の総額に歳入歳出それぞれ226,197

平成 25 年度 登米市一般 特別会計補正予算書 並びに予算に関する説明書 3 月 27 日提出 宮城県登米市 一般会計補正予算 ( 第 9 号 ) 議案第 68 号 平成 25 年度登米市一般会計補正予算 ( 第 9 号 ) 平成 25 年度登米市一般会計補正予算 ( 第 9 号 ) は 次に定めるところによる ( 歳入歳出予算の補正 ) 第 1 条歳入歳出予算の総額に歳入歳出それぞれ226,197

<30342D315F819A958192CA89EF8C DD8ED891CE8FC6955C816A2E786C73>

[ 資産の部 ] [ 負債の部 ] 1 公共資産 1 固定負債 (1) 有形固定資産 (1) 地方債 51,726,988 1 生活インフラ 国土保全 163,561,849 (2) 長期未払金 2 教育 131,537,771 1 物件の購入等 3 福祉 12,375,418 2 債務保証又は損失補償 4 環境衛生 24,386,913 3 その他 5 産業振興 3,559,546 長期未払金計

[ 資産の部 ] [ 負債の部 ] 1 公共資産 1 固定負債 (1) 有形固定資産 (1) 地方債 51,726,988 1 生活インフラ 国土保全 163,561,849 (2) 長期未払金 2 教育 131,537,771 1 物件の購入等 3 福祉 12,375,418 2 債務保証又は損失補償 4 環境衛生 24,386,913 3 その他 5 産業振興 3,559,546 長期未払金計

3 連記表 ( 単位 : 千円 %) - 105 - (1) 歳入内訳 ( その 1) 1 地方税 2 地方譲与税 (1) 地方揮発油譲与税 (5) 自動車重量譲与税 (6) 航空機燃料譲与税 3 利子割交付金 4 配当割交付金 5 株式等譲渡所得割交付金 6 地方消費税交付金 7 ゴルフ場利用税交付金 1 八王子市 90,416,744 980,045 297,696 682,349 0 543,208

3 連記表 ( 単位 : 千円 %) - 105 - (1) 歳入内訳 ( その 1) 1 地方税 2 地方譲与税 (1) 地方揮発油譲与税 (5) 自動車重量譲与税 (6) 航空機燃料譲与税 3 利子割交付金 4 配当割交付金 5 株式等譲渡所得割交付金 6 地方消費税交付金 7 ゴルフ場利用税交付金 1 八王子市 90,416,744 980,045 297,696 682,349 0 543,208

< CA8CF C58E5A92E88C8B89CA C8E3993FA8CF6955C816A2E786C73>

年度 交付決定額 ( 千円 ) 再算定後 交付決定額対前年度伸び率 財政力指数 平成 19 年度 9,686,334 1.9% 0.504 平成 20 年度 9,825,484 1.4% 0.516 平成 21 年度 10,794,584 9.9% 0.509 平成 22 年度 11,486,011 6.4% 0.490 平成 23 年度 11,598,966 1.0% 0.473 平成 23 年

年度 交付決定額 ( 千円 ) 再算定後 交付決定額対前年度伸び率 財政力指数 平成 19 年度 9,686,334 1.9% 0.504 平成 20 年度 9,825,484 1.4% 0.516 平成 21 年度 10,794,584 9.9% 0.509 平成 22 年度 11,486,011 6.4% 0.490 平成 23 年度 11,598,966 1.0% 0.473 平成 23 年

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 60 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 60 年と想定した場合 旧耐震基準の施設のうち 築 60 年以上の施設は 築 60 年が経過した施設から建替える 建替え対象以外の旧耐

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 年と想定した場合 旧耐震基準の施設のうち 築 年以上の施設は 築 年が経過した施設から建替える 建替え対象以外の旧耐震基準の施設は 大規模改修を実施する 新耐震基準の施設は 老朽箇所修繕を実施する ケース2: 旧耐震基準は全て建替え 築 35

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 年と想定した場合 旧耐震基準の施設のうち 築 年以上の施設は 築 年が経過した施設から建替える 建替え対象以外の旧耐震基準の施設は 大規模改修を実施する 新耐震基準の施設は 老朽箇所修繕を実施する ケース2: 旧耐震基準は全て建替え 築 35

15 小郡市 将来負担比率の状況と推移 将来負担比率 平成 21 年度 118.0% 平成 22 年度 102.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます